- 综合题(主观)

题干:ABC公司目前处于稳定增长阶段,本年度的税后利润为2000万元,假设没有非经营性收益,发行在外的普通股股数为1000万股,资本支出1000万元,折旧和摊销900万元;本年度比上年度经营营运资本增加400万元。按照经济预期,长期增长率为5%。该公司的负债比率目前为20%,预计将来继续保持这一比率。经估计该公司的股权资本成本为10%。

题目:计算该公司当前的每股股权价值;

扫码下载亿题库

精准题库快速提分

参考答案

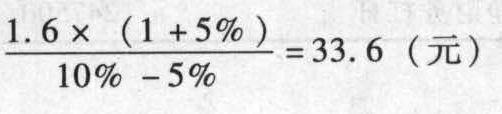

参考答案净经营资产净投资=净经营资产总投资-折旧摊销=(资本支出+经营营运资本增加)-折旧摊销=(1000+400)-900=500(万元)

股权现金流量=净利润-净经营资产净投资×(1-负债率)=2000-500×(1-20%)=1600(万元)

每股股权现金流量=1600/1000=1.6(元)每股股权价值=

您可能感兴趣的试题

您可能感兴趣的试题热门试题换一换

- 下列有关负债计税基础的确定的表述中,正确的有( )。

- 下列选项,符合营业税纳税义务发生时间规定的有( )。

- 广告代理业在确定计税营业额时,可以扣除的费用是( )。

- 在注册会计师拟实施的以下审计程序中,有助于其证实X公司固定资产存在认定的有( )。

- 下列各项中,不属于战略业务单位组织结构优点的是()。

- 纳税人进口应税消费品,应于()缴纳消费税税款。

- 下列最适宜作为公司目标的是( )。

- 有权制定税收部门规章的主管税务机关是( )。

- 指出业务(3)的消费税纳税义务人,计税依据确定方法及数额。

- 甲公司持有乙公司70%股权并控制乙公司,甲公司20*3年度合并财务报表中少数股东权益为950万元,20*4年度,乙公司发生净亏损3 500万元。无其他所有者权益变动,除乙公司外,甲公司没有其他子公司。不考虑其他因素,下列关于甲公司在编制20*4年度合并财务报表的处理中,正确的有()。

- 下列属于“营改增”规定的免征增值税的有()

亿题库—让考试变得更简单

已有600万用户下载

O4BVq