- 计算分析题

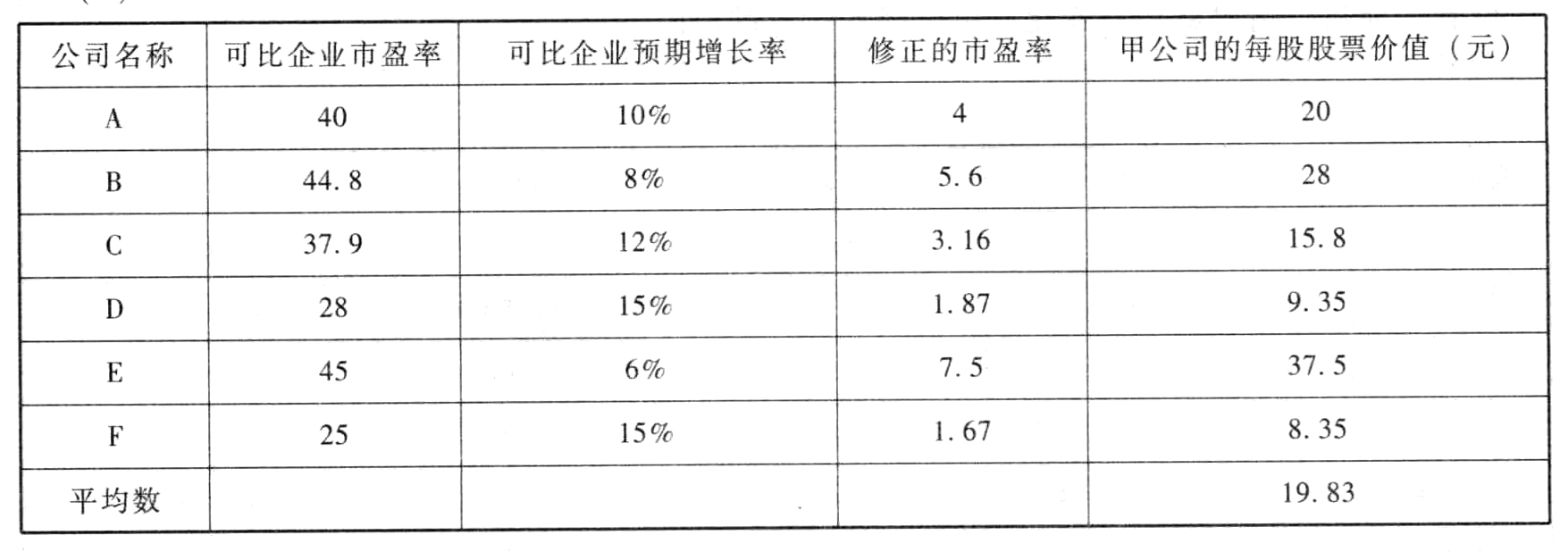

题干:甲公司是一个制造公司,其每股收益为0.5元,每股股票价格为25元。甲公司预期增长率为10%,假设制造业上市公司中,增长率、股利支付率和风险与甲公司类似的有6家,它们的市盈率如下表所示。[1479201704221-image/0454.jpg][1479201704221-image/0455.jpg]

题目:用股价平均法确定甲公司的每股股票价值;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】采用股价平均法,对C公司股票价值进行评估。

- 2 【综合题(主观)】用股价平均法确定甲公司的每股股票价值;

- 3 【计算分析题】计算该公司股票的每股价值。

- 4 【计算分析题】计算该公司股票的每股价值。

- 5 【计算分析题】利用股价平均法确定目标公司的每股股票价值。

- 6 【计算分析题】用股价平均法确定甲公司的股票价值。

- 7 【计算分析题】用股价平均法确定甲公司的股票价值。

- 8 【计算分析题】用股价平均法确定甲公司的股票价值。

- 9 【计算分析题】用股价平均法确定甲公司的股票价值。

- 10 【计算分析题】用股价平均法确定甲公司的股票价值。

热门试题换一换

- 下列项目中,属于境外经营或视同境外经营的有( )。

- 舞弊的发生一般都同时具备下列()风险因素。

- 计算2013年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。

- 对于企业确实无法支付的应付账款,应转入( )科目。

- 甲公司适用的所得税税率为25%,按照净利润的10%提取法定盈余公积。2×16年度财务报告批准报出日为2×17年3月31日,预计未来期间能够取得足够的应纳税所得额用以抵扣可抵扣暂时性差异。2×16年12月31日,甲公司对一起未决诉讼确认的预计负债为800万元。2×17年3月6日,法院对该起诉讼作出判决,甲公司应赔偿乙公司600万元,甲公司和乙公司均不再上诉。不考虑其他因素,该资产负债表日后事项导致甲公司2×16年度未分配利润增加( )万元。

- 计算每份纯债券的价值。

- 针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出资料五所列实质性程序是否恰当。如不恰当,简要说明理由。

- 如果注册会计师在审计报告日后至财务报表报出日前知悉了需要修改审计报告的事实,并且管理层在审计报告日后修改了财务报表。在检查修改后的财务报表时,注册会计师发现管理层对财务报表的修改仅限于反映导致修改的期后事项的影响,被审计单位的董事会、管理层或类似机构也仅对有关修改进行了批准,注册会计师的下列做法中,错误的是( )。

亿题库—让考试变得更简单

已有600万用户下载

7XKRg