- 综合题(主观)

题干:资料:(1)A公司2013年的资产负债表和利润表如下所示:(2)A公司2012年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。(3)计算财务比率时假设:“经营货币资金”占营业收入的比为1%,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”“其他应付款(扣除应付利息、应付股利)”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,没有金融性的资产减值损失和投资收益。

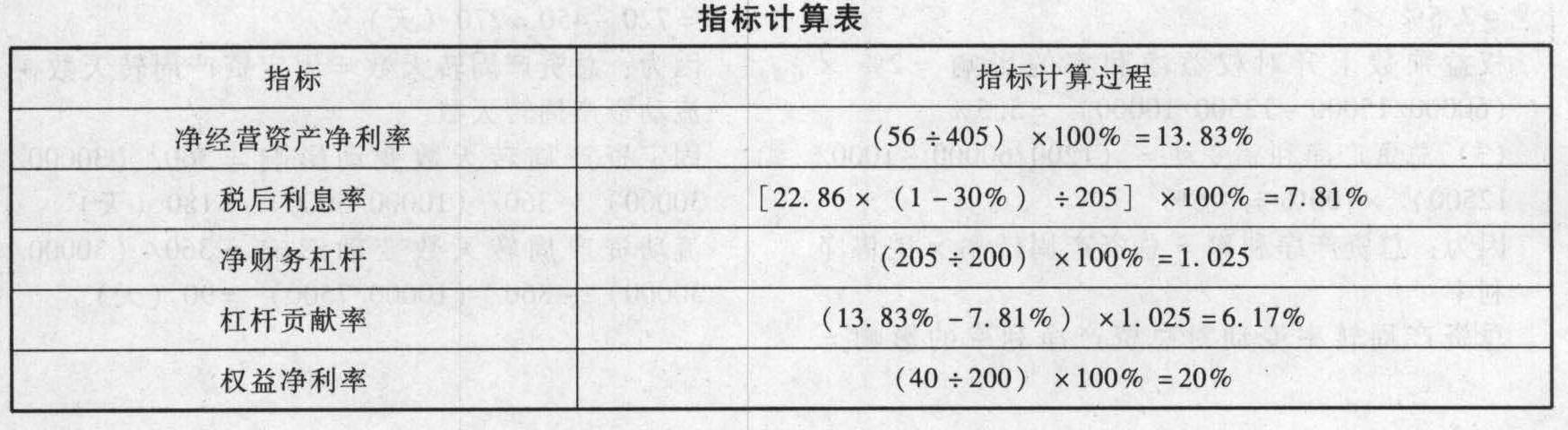

题目:计算2013年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算2014年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。

- 2 【综合题(主观)】计算2013年的净经营资产净利率、税后经营净利率、净经营资产周转次数、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(为简化计算取自资产负债表的数取期末数)。

- 3 【计算分析题】计算2014年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。

- 4 【计算分析题】计算2012年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。

- 5 【计算分析题】计算2018年的净经营资产净利率、税后利息率。

- 6 【计算分析题】计算2018年的净经营资产净利率、税后利息率。

- 7 【计算分析题】计算2018年的净经营资产净利率、税后利息率。

- 8 【计算分析题】计算2018年的净经营资产净利率、税后利息率。

- 9 【计算分析题】计算2018年的净经营资产净利率、税后利息率。

- 10 【计算分析题】计算2018年的净经营资产净利率、税后利息率。

热门试题换一换

- 对此项前期重大会计差错,甲公司应调整资产负债表期初未分配利润金额是()万元。

- 远洋运输企业将船舶在约定的时间内出租给他人使用,不配备操作人员,不承担运输过程中发生的各种费用,只收取固定租赁费的业务,属于( )业务。

- 以下符合营业税有关政策规定的是()。

- 甲公司适用的所得税税率为25%,2013年12月31日因职工教育经费超过税前扣除限额确认递延所得税资产10万元,2014年度,甲公司工资薪金总额为4000万元,发生职工教育经费90万元。税法规定,工资按实际发放金额在税前列支,企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分准予在以后纳税年度结转扣除。甲公司2014年12月31日下列会计处理中正确的是()。

- 确定长江公司合并乙公司的购买日,并说明理由;计算该项合并中应确认的商誉,并编制相关会计分录。

- 编制甲公司调整事项相关的会计分录,合并结转以前年度损益调整。

- 下列说法中不符合营业税相关规定的是( )。

- 假设ABC公司的股票现在的市价为56.26元。有1股以该股票为标的资产的看涨期权,执行价格为62元,到期时间是6个月。6个月以后股价有两种可能:上升42.21%,或者下降29.68%。无风险利率为每年4%,则利用风险中性原理所确定的期权价值为()元。

亿题库—让考试变得更简单

已有600万用户下载

49DP8