- 综合题(主观)

题干:A公司的有关资料如下:(1)A公司的财务报表资料如下:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-021-001.jpg][002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-021-002.jpg](2)A公司2012年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-021-003.jpg](3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。(4)目前资本市场上等风险投资的权益成本为12%,税后净负债成本为7%,2013年A公司董事会对A公司要求的目标权益净利率为11%,要求的目标税后净负债成本为7%。

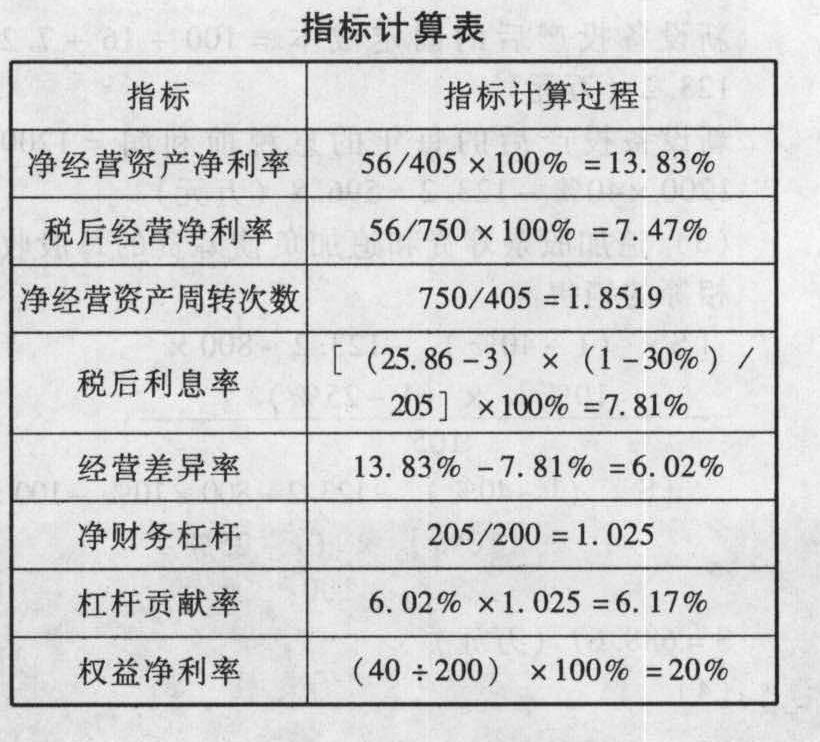

题目:计算2013年的净经营资产净利率、税后经营净利率、净经营资产周转次数、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(为简化计算取自资产负债表的数取期末数)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算2013年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。

- 2 【计算分析题】计算2014年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。

- 3 【计算分析题】计算2012年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。

- 4 【综合题(主观)】计算2015年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率(净财务杠杆保留三位小数)。

- 5 【计算分析题】计算2018年的净经营资产净利率、税后利息率。

- 6 【计算分析题】计算2018年的净经营资产净利率、税后利息率。

- 7 【计算分析题】计算2018年的净经营资产净利率、税后利息率。

- 8 【计算分析题】计算2018年的净经营资产净利率、税后利息率。

- 9 【计算分析题】计算2018年的净经营资产净利率、税后利息率。

- 10 【计算分析题】计算2018年的净经营资产净利率、税后利息率。

热门试题换一换

- 注册会计师可以向相关人员询问,获得对被审计单位及其环境的了解。下列与询问相关的说法中,不正确的是( )。

- 注册会计师应当考虑会计估计的性质,并根据具体情况选择实施()程序,以应对评估的重大错报风险。

- 在债务人甲公司对债权人A公司的债权是否存在财产担保提出异议的情况下,人民法院裁定受理破产申请的做法是否违反了企业破产法律制度的规定?并说明理由。

- 下列不属于信息系统安全风险评估准则的是( )。

- 甲公司2×16年资产负债表日至财务报告批准报出日(2×17年3月10日)之间发生了以下交易或事项:(1)经与贷款银行协商,同意甲公司一笔将于2×17年5月到期的借款展期2年。银行按照原借款合同规定,甲公司无权自主对该借款展期。(2) 2×16年10月6目,乙公司向法院提起诉讼,要求甲公司赔偿专利侵权损失600万元。至2×16年12月31日,法院尚未判决。经向律师咨询,甲公司就该诉讼事项于2×16年度确认预计负债300万元。2×17年2月5日,法院判决甲公司应赔偿乙公司专利侵权损失500万元。(3) 2×16年12月发出且已确认收入的一批产品由于质量问题,甲公司给予5%的销售折让。(4)董事会通过利润分配预案,拟对2×16年度利润进行分配。不考虑其他因素,甲公司下列对资产负债表日后事项的会计处理中,正确的有()。

- 下列关于组织架构设计应该采取的措施说法错误的是( )。

- 持股优势联合买卖或者连续买卖证券,影响证券交易价格,从中谋取利益的行为是( )的行为。

- 甲公司向乙银行贷款100万元,贷款2009年1月1日到期,约定了利息。甲公司2008年8月20日向法院申请破产,2008年9月1日法院受理了甲公司的破产申请,乙银行可以申报的债权数额是()。

- 下列有关注册会计师了解被审计单位对会计政策的选择和运用的说法中,错误的是( )。

亿题库—让考试变得更简单

已有600万用户下载

3PAXj