- 计算分析题

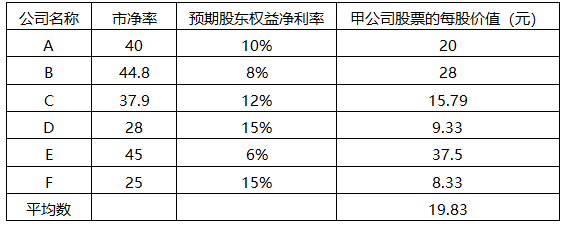

题干:甲公司是一家制造公司,其每股净资产为0.5元,每股股票市场价格为25元。甲公司预期股东权益净利率为10%,假设制造业上市公司中,增长率、股利支付率和风险与甲公司类似的有6家,它们的市净率如表所示:

题目:用股价平均法确定甲公司的股票价值。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】采用修正平均市盈率法,对C公司股票价值进行评估。

- 2 【综合题(主观)】采用股价平均法,对C公司股票价值进行评估。

- 3 【综合题(主观)】利用股价平均法确定目标公司的股票价值。

- 4 【综合题(主观)】用股价平均法确定甲公司的每股股票价值;

- 5 【计算分析题】利用股价平均法确定目标公司的每股股票价值。

- 6 【计算分析题】用股价平均法确定甲公司的每股股票价值;

- 7 【计算分析题】用股价平均法确定甲公司的股票价值。

- 8 【计算分析题】用股价平均法确定甲公司的股票价值。

- 9 【计算分析题】用股价平均法确定甲公司的股票价值。

- 10 【计算分析题】用股价平均法确定甲公司的股票价值。

热门试题换一换

- 下列关于辅导期一般纳税人的说法中,表述错误的是()。

- A公司拟吸收合并甲公司,合并相关资料显示,甲公司分别欠付乙公司货款100万元、丙公司货款80万元,丙公司欠付A公司租金80万元。根据公司法律制度的规定,下列说法正确的有( )。

- 甲公司是乙公司的母公司。2007年1月1日甲公司将成本为80万元的商品以100万元的价格出售给乙公司,增值税税率为17%。乙公司购入后作为固定资产用于企业管理,该固定资产折旧期为5年,无残值,乙公司采用直线法提取折旧(为简化处理,假定2007年按全年提取折旧)。乙公司另行支付了运杂费3万元。要求:根据上述资料,不考虑所得税的影响因素,按照下列不同假定,分别作出计算和处理。 (1)2007~2010年的抵销分录; (2)如果2011年末该设备不被清理,编制当年的抵销分录; (3)如果2011年末该设备被清理,编制当年的抵销分录; (4)如果该设备用至2012年仍未清理,编制当年的抵销分录; (5)如果该设备2009年末提前清理而且产生了清理收益,编制当年的抵销分录。(固定资产项目无需列出明细)

- 下列关于有限责任公司和股份有限公司表决权比例与利润分配比例的说法中,正确的有()。

- 下列有关制定正常标准成本的表述中,正确的是()。

- 奥美特公司与廉音公司在2013年5月9日签订合同。奥美特公司在2013年5月19日将债权转让给廉音公司,并在当日发出信函通知廉音公司,廉音公司在5月21日收到通知。则下列选项中,说法正确的有( )。

- 甲公司为大型家电销售企业。2015年5月举办“买一赠一”商品促销活动销售本企业商品,活动规定凡是购买一台电视机赠送一台空调。电视机销售价款每台7000元,每台销售成本4800元;赠送的空调每台市价3000元,每台成本价2000元。2015年5月销售电视机1万台。不考虑增值税等其他因素。下列有关甲公司的会计处理中,不正确的是( )。

- 注册会计师对甲公司2016年度财务报表进行审计,在对甲公司的内部控制实施审计程序时,针对会计分录和其他调整,注册会计师应该关注的方面不包括( )。

- 下列关于资本结构理论表述正确的有( )。

- 下列有关书面声明的说法中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

o5PlV