- 计算分析题

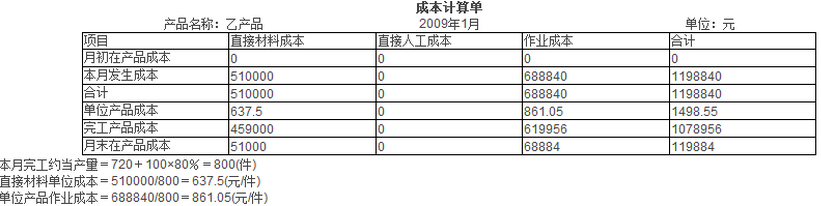

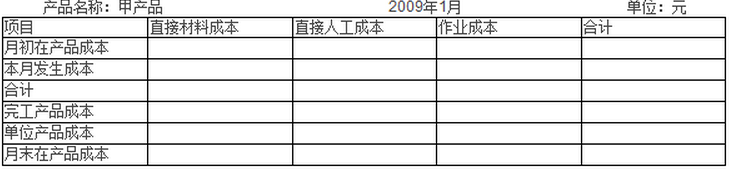

题干:某企业生产甲乙两种产品,2009年1月起采用品种法结合作业成本法计算产品成本,完工产品与在产品的成本分配采用约当产量法,按实际作业成本分配率分配作业成本。有关资料如下: 资料一:该企业对两种产品在生产过程中所执行的各项作业逐一进行分析和认定,列出了作业清单,并通过对作业清单中各项作业的分析,确定如下作业类型: (1)模板制作作业—作业1,作业动因为产品型号数。 (2)生产准备作业—作业2,作业动因为产品投产后的批次数。 (3)机加工作业—作业3,作业动因为机器工时。 (4)检验作业—作业4,作业动因为检验时间。 (5)管理作业—作业5,管理作业采用分摊方法,按照承受能力原则,以各种产品的预计产量乘以预计单价作为分配基础,分配各种作业成本。 直接材料成本采用直接追溯方式计入产品成本。人工成本属于间接成本,全部分配到有关作业成本之中。 资料二:2009年1月份各作业成本库的有关资料如下表所示:[artificial/abcf2affb4e-9197-41d6-aacc-4c802ef9da27.png]资料三:本月甲产品产量1200件,单价3000元,发生直接材料成本1046000元,直接材料开始一次性投入,期初在产品0件,期末在产品200件,完工程度是50%。资料四:本月乙产品产量720件,单价2200元,发生直接材料成本510000元,原材料陆续投入,期初在产品0件,期末在产品100件,完工程度80%。

题目:计算填列乙产品成本计算单。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算填列601号订单的产品成本计算单(写出计算过程,计算结果填人答题卷中的表格内)。

- 2 【综合题(主观)】计算填列“第一车间甲产品成本计算单”,“第二车间甲产品成本计算单”和“甲产品成本汇总计算表”。

- 3 【计算分析题】计算填列甲产品成本计算单;

- 4 【计算分析题】计算填列701号订单的产品成本计算单(写出计算过程)。

- 5 【计算分析题】计算填列“第一车间甲产品成本计算单”,“第二车间甲产品成本计算单”和“甲产品成本汇总计算表”。

- 6 【综合题(主观)】计算填列601号订单的产品成本计算单(写出计算过程,计算结果填入答题卷中的表格内)。

- 7 【计算题】计算填列A产品成本计算单。

- 8 【计算题】计算填列B产品成本计算单。

- 9 【综合题(主观)】计算填列第二车间A和B产品的成本计算单。

- 10 【计算分析题】计算填列701号订单的产品成本计算单(写出计算过程,计算结果填入答题卷中的表格内)。

热门试题换一换

- 如果纳税人不能提供纳税担保,经( )批准,税务机关可以采取税收保全措施。

- ABC会计师事务所(以下简称ABC事务所)连续承接甲公司(境内外同时上市的公司)2011年度财务报表审计业务。ABC事务所最近制定了业务质量控制制度,有关内容摘录如下: (1)如果事务所员工介绍新审计客户,ABC事务所则根据收费的高低自行决定是否承接。 (2)由于ABC事务所连续审计甲公司,非常熟悉甲公司情况,审计项目组直接实施进一步审计程序,不再了解甲公司及其环境。 (3) ABC事务所委派A注册会计师担任审计项目合伙人,并与审计项目组成员B(审计助理)共同担任签字注册会计师。 (4)合伙人考核和晋升制度规定,在考虑遵循质量控制制度和职业道德规范的情况下,只有连续三年业务收入额排名前三位的高级经理才能晋级为合伙人。 (5)工作底稿保管制度规定,推行业务档案电子化,将纸质工作底稿经电子扫描后,存为业务电子档案,同时销毁纸质工作底稿。 (6)内部业务检查制度规定,以每三年为一个周期,选取已完成业务进行检查,如果事务所当年接受相关部门的外部检查,则当年暂停对所有业务的内部检查。 要求:针对上述(1)至(6)项,分别指出ABC会计师事务所在业务承接、业务执行和业务质量控制方面存在的问题,并简要说明理由。

- 东方公司目前的资本结构为:公开发行的长期债券900万元,普通股1200万元,留存收益900万元。其他有关信息如下:(1)债券税后资本成本为4%;(2)股票与股票指数收益率的相关系数为0.5,股票指数的标准差为3.0,该股票收益率的标准差为3.9;(3)国库券的利率为5%,股票市场的风险附加率为8%;(4)公司所得税率为25%;(5)由于股东比债权人承担更大的风险,所以要求的风险溢价为5%。要求:(1)按照资本资产定价模型计算普通股成本;(2)按照债券收益加风险溢价法计算留存收益成本;(3)计算公司的加权平均资本成本。

- 资料:某公司正考虑用一台效率更高的新机器取代现有的旧机器。旧机器的账面折余价值为12万元,在二手市场上卖掉可以得到7万元;预计尚可使用5年,预计5年后清理的净残值为零;税法规定的折旧年限尚有5年,税法规定的残值可以忽略,折旧方法为直线法。购买和安装新机器需要48万元,预计可以使用5年,预计清理净残值为1.2万元。新机器属于新型环保设备,按税法规定可分4年折旧并采用双倍余额递减法计算应纳税所得额,法定残值为原值的1/12。由于该机器效率很高,可以节约付现成本每年14万元。公司的所得税税率25%。如果该项目在任何一年出现亏损,公司将会得到按亏损额的25%计算的所得税额抵免。要求:假设公司投资本项目的必要报酬率为10%,计算上述机器更新方案的净现值。

- 下列各项中,属于审计委员会的职责有()。

- 评价会计估计的合理性并确定错报时,如果审计证据支持注册会计师的点估计,以下说法中正确的是( )。

- 根据案例材料,结合自身的理解谈谈对企业战略选择与所处环境关系的理解。

- 针对了解内部控制后初步评估控制风险的情形,以下说法中,恰当有()。

- 计算2015年年末的净经营资产、净金融负债和2015年税后经营净利润。

- 下列说法正确的是( )。

- 丁公司是否享有票据权利?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

AL70k