- 综合题(主观)

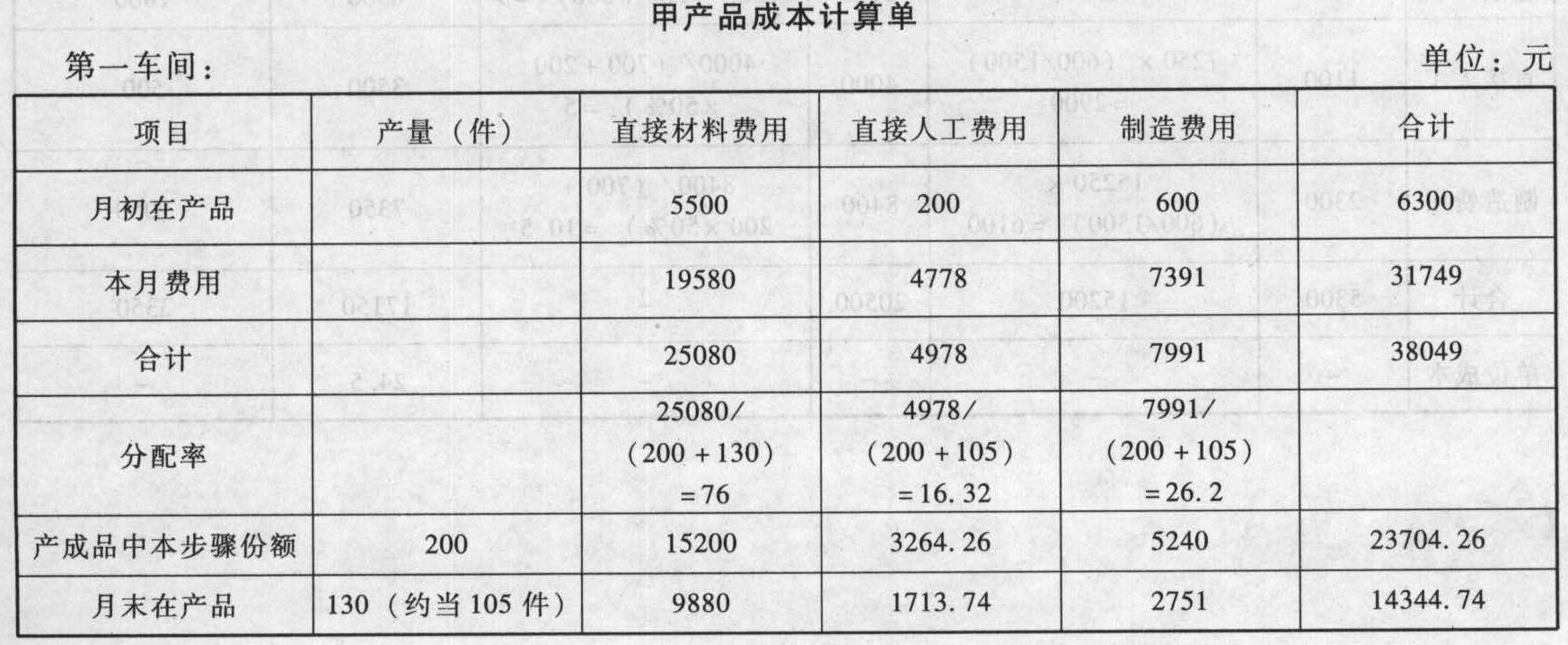

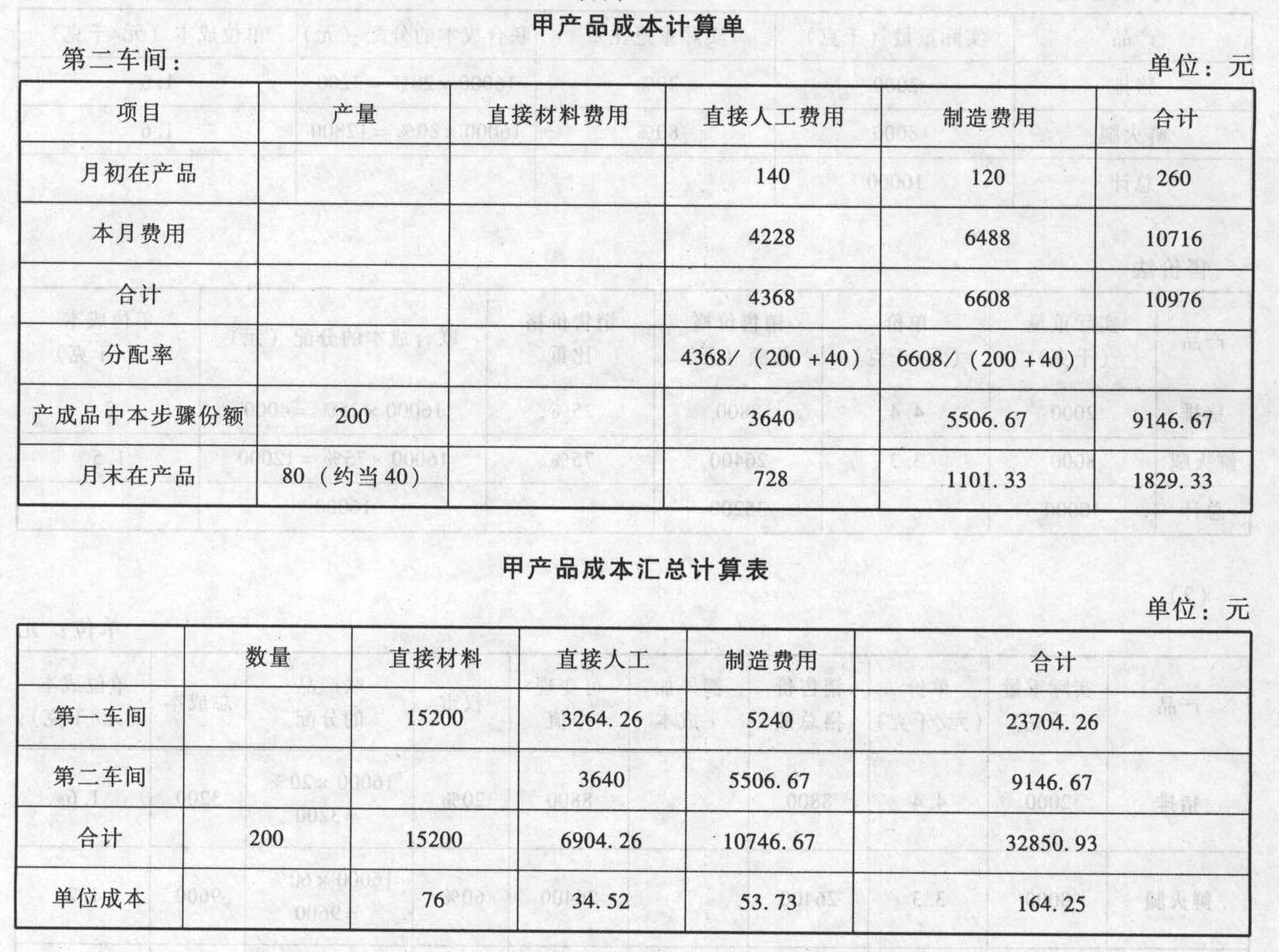

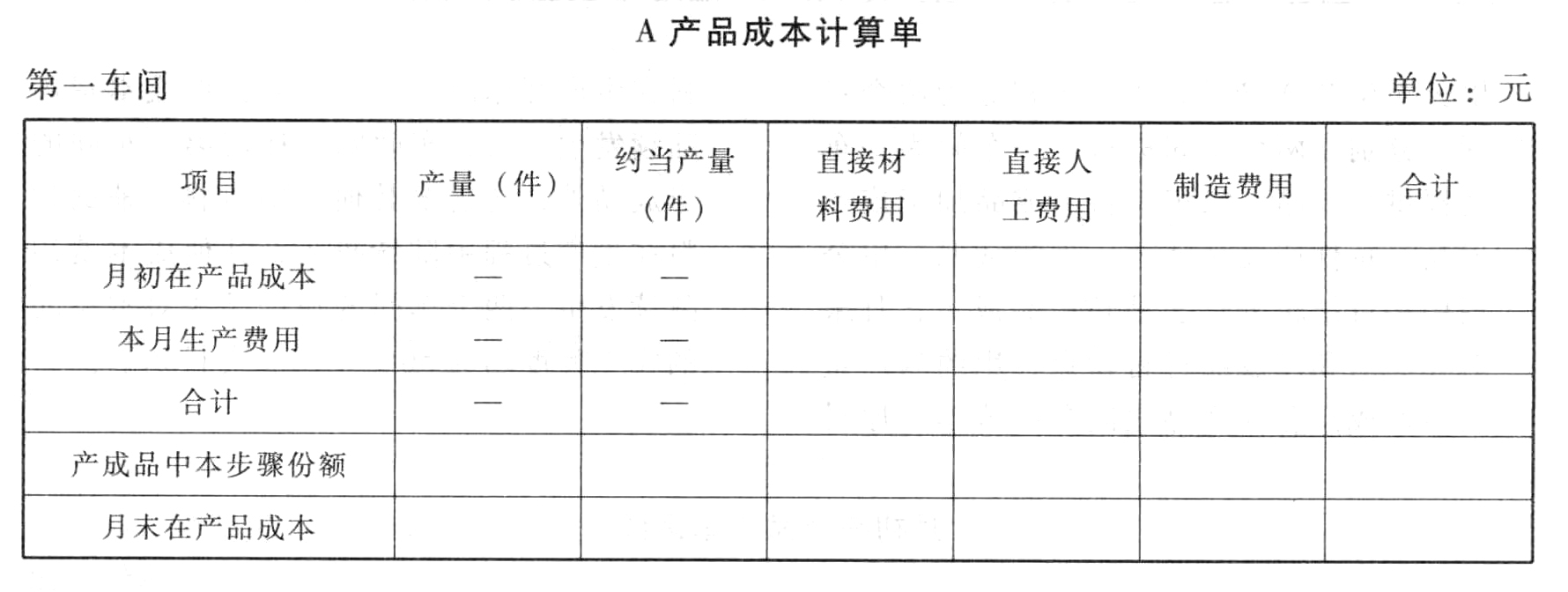

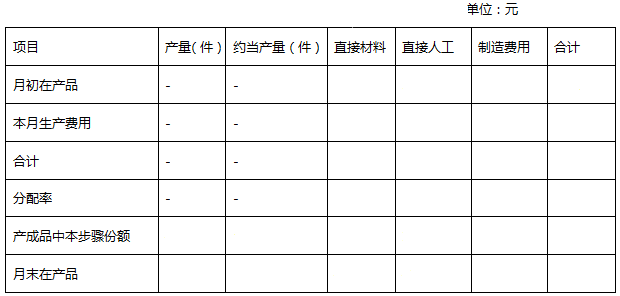

题干:资料:B公司甲产品的生产成本核算采用平行结转分步法。甲产品的生产在两个车间进行,B公司不设半成品库,第一车间为第二车间提供半成品,第二车间将其加工为产成品,本月发生的生产费用数据已计入成本计算单。[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-016-007.jpg][002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-016-008.jpg]该企业产成品和月末在产品之间分配费用的方法采用约当产量法,材料在生产开始时一次投入,各步骤在产品的资料如下表所示:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-016-009.jpg]

题目:计算填列“第一车间甲产品成本计算单”,“第二车间甲产品成本计算单”和“甲产品成本汇总计算表”。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

广义在产品=50+80=130(件)

广义在产品约当产量=50×50%+80=105(件)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算填列“第一车间甲产品成本计算单”“第二车间甲产品成本计算单”和“甲产品成本汇总计算表”。

- 2 【计算题】计算第一车间A产品成本;

- 3 【计算题】计算第二车间A产品成本;

- 4 【计算分析题】计算填列“第一车间甲产品成本计算单”、“第二车间甲产品成本计算单”和“甲产品成本汇总计算表”。

- 5 【计算分析题】计算填列“第一车间甲产品成本计算单”,“第二车间甲产品成本计算单”和“甲产品成本汇总计算表”。

- 6 【综合题(主观)】编制第一车间的A产品成本计算单。

- 7 【计算分析题】计算填列“第一车间甲产品成本计算单”,“第二车间甲产品成本计算单”和“甲产品成本汇总计算表”。

- 8 【计算分析题】 甲产品(半成品)第一车间产品成本计算单

- 9 【计算分析题】 甲产品(半成品)第一车间产品成本计算单

- 10 【综合题(主观)】计算填列第二车间A和B产品的成本计算单。

热门试题换一换

- 在研究中发现,某些非洲国家本地企业可能需要参与项目,而且还可能须拥有受担保的最低持股权,那么,甲企业面临的这种风险属于()。

- 甲公司2013年和2014年有关投资业务资料如下:(1)2013年1月2日,甲公司与乙公司的原股东A公司.签订股权转让合同。合同约定:甲公司以银行存款8000万元向A公司购买其所持有的乙公司90%股权;工商变更登记手续亦于2013年1月2日办理完成,并于当日取得控制权。假定该交易发生前,甲公司和乙公司不存在任何关联方关系。(2)购买日,乙公司可辨认净资产的公允价值为8600万元。包括乙公司一栋办公楼评估增值400万元和应收账款评估减值200万元。乙公司办公楼预计使用15年,已使用5年,预计净残值为零,采用年限平均法计提折旧。截至2013年年末,应收账款按购买日评估确认的金额收回,评估确认的坏账已核销。(3)自甲公司2013年1月2日取得乙公司90%股权起到2013年12月31日期间,乙公司利润表中实现净利润1000万元;除实现净损益外,乙公司未发生其他所有者权益项目的变动,乙公司未分配现金股利。(4)乙公司2014年1月1日至2014年12月31日期间,乙公司利润表中实现净利润1400万元,其他综合收益增加120万元,分配现金股利180万元。(5)2014年12月31日,甲公司将其持有的对乙公司长期股权投资的10%(即出售9%股权)对外出售,取得价款1800万元。该项交易后,甲公司仍能够控制乙公司的财务和生产经营决策。假定不考虑所得税的影响要求:根据上述资料,不考虑其他因素,回答下列问题。出售股权交易日,甲公司合并报表会计处理表述正确的有()。

- 我国财务报告的目标是向财务报告使用者提供( )。

- 假设2012年年初甲公司预计将于本年末收回1000万元本金,计算年初摊余成本的调整金额,写出2012年相关会计分录。

- 编制甲公司2×14年12月31日确认公允价值变动损益及递延所得税的相关会计分录。

- 根据公司法律制度的规定,公司董事的下列行为中,涉嫌违反勤勉义务的是( )。

- 下列复核中,属于事务所所有业务都应该有的是( )。

- 关于研发战略,下列属于管理层制定的鼓励创新性构思的政策有( )。

亿题库—让考试变得更简单

已有600万用户下载

RXLjb