- 计算分析题

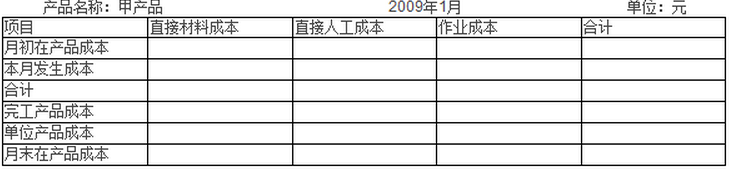

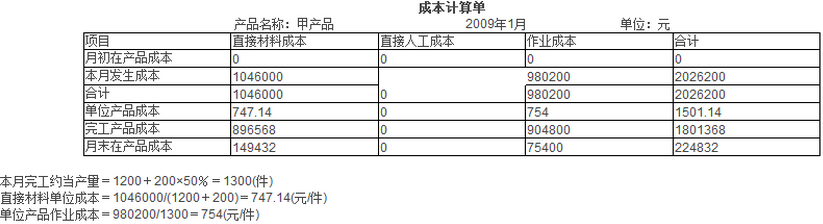

题干:某企业生产甲乙两种产品,2009年1月起采用品种法结合作业成本法计算产品成本,完工产品与在产品的成本分配采用约当产量法,按实际作业成本分配率分配作业成本。有关资料如下: 资料一:该企业对两种产品在生产过程中所执行的各项作业逐一进行分析和认定,列出了作业清单,并通过对作业清单中各项作业的分析,确定如下作业类型: (1)模板制作作业—作业1,作业动因为产品型号数。 (2)生产准备作业—作业2,作业动因为产品投产后的批次数。 (3)机加工作业—作业3,作业动因为机器工时。 (4)检验作业—作业4,作业动因为检验时间。 (5)管理作业—作业5,管理作业采用分摊方法,按照承受能力原则,以各种产品的预计产量乘以预计单价作为分配基础,分配各种作业成本。 直接材料成本采用直接追溯方式计入产品成本。人工成本属于间接成本,全部分配到有关作业成本之中。 资料二:2009年1月份各作业成本库的有关资料如下表所示:[artificial/abcf2affb4e-9197-41d6-aacc-4c802ef9da27.png]资料三:本月甲产品产量1200件,单价3000元,发生直接材料成本1046000元,直接材料开始一次性投入,期初在产品0件,期末在产品200件,完工程度是50%。资料四:本月乙产品产量720件,单价2200元,发生直接材料成本510000元,原材料陆续投入,期初在产品0件,期末在产品100件,完工程度80%。

题目:计算填列甲产品成本计算单;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算填列601号订单的产品成本计算单(写出计算过程,计算结果填人答题卷中的表格内)。

- 2 【计算分析题】计算填列乙产品成本计算单。

- 3 【计算分析题】计算填列“第一车间甲产品成本计算单”,“第二车间甲产品成本计算单”和“甲产品成本汇总计算表”。

- 4 【综合题(主观)】计算填列601号订单的产品成本计算单(写出计算过程,计算结果填入答题卷中的表格内)。

- 5 【综合题(主观)】计算填列701号订单的产品成本计算单(写出计算过程,计算结果填入答题卷中的表格内)。

- 6 【计算分析题】计算填列“第一车间甲产品成本计算单”,“第二车间甲产品成本计算单”和“甲产品成本汇总计算表”。

- 7 【计算题】计算填列A产品成本计算单。

- 8 【计算题】计算填列B产品成本计算单。

- 9 【综合题(主观)】计算填列第二车间A和B产品的成本计算单。

- 10 【计算分析题】计算填列701号订单的产品成本计算单(写出计算过程,计算结果填入答题卷中的表格内)。

热门试题换一换

- 根据企业破产法律制度的规定,人民法院受理破产申请后,管理人对破产申请受理前成立而债务人和对方当事人均未履行完毕的合同,有权决定解除或者继续履行,并通知对方当事人。管理人自破产申请受理之日起()内未通知对方当事人,或者自收到对方当事人催告之日起()内未答复的,视为解除合同。

- 审计工作底稿的作用主要有()。

- 在控制测试中使用非统计抽样时,为确定样本规模,注册会计师应当考虑( )。

- 下列各项中,构成全面质量管理的要素有()。

- 下列情况中,一般会使注册会计师对是否存在重大错报提出质疑的有( )。

- 成功关键因素是指公司在特定市场获得盈利必须拥有的技能和资产。下列各项中,属于与市场营销相关的成功关键因素是( )。

- 下列企业采购活动中,符合内部控制基本规范的有( )。

- 征税对象又称为( )。

- 假如甲产品本月完工产品数量为200件,月末在产品数量为80件,完工程度为50%,原材料在生产开始时一次投入,甲产品本月月初和本月耗用的直接材料费用共计5600元,直接人工费用为960元,制造费用为1200元,则下列各项正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

oKvjO