- 综合题(主观)某境内居民企业2010年取得境内所得100万元人民币,来自甲国经营所得折合人民币14万元(税后)、特许权使用费所得折合人民币5万元(税前)。甲国政府对其经营所得征税折合人民币6万元,对其特许权使用费所得征税折合人民币1万元。该企业2011年境内所得80万元,来自甲国特许权使用费所得折合人民币16万元(税后),2011年甲国政府对其该项所得按20%税率征税。要求计算:(1) 2010年境内外所得总额;(2) 2010年境外所得税款扣除限额;(3) 2010年在我国汇总缴纳的所得税;(4) 2011年境内外所得总额;(5) 2011年境外所得税款扣除限额;(6) 2011年在我国汇总缴纳的所得税。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1) 2010年境内外所得总额=100 +14+6+5=125(万元)

(2) 2010年境外已纳税款扣除限额=125×25%×(14+6+5) /125=(14+6+5) ×25%=6.25(万元)实际已缴纳税款7万元,在我国汇总纳税时扣除6.25万元,超限额0.75万元结转下年。

(3) 2010年在我国汇总缴纳企业所得税=125×25%-6.25=25(万元)

(4) 2011年境内外所得总额=80+ 16÷(1 -20%)=100(万元)

(5) 2011年境外已纳税款扣除限额= 16÷(1-20%)×25% =5(万元)实际已缴纳税款=16+(1-20%)×20% =4(万元)应扣除4万元,并在余额5-4 =1(万元)内扣除上年超限额0.75万元,合计扣除4.75万元。

(6) 2011年在我国汇总缴纳所得税=100×25% -4.75=20.25(万元)。

您可能感兴趣的试题

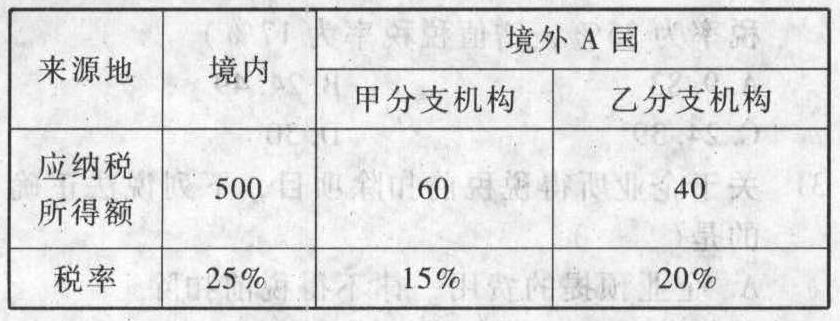

您可能感兴趣的试题- 1 【单选题】我国某居民企业2011年境内外所得及适用税率见下表:

2011年该企业实际应在我国缴纳的企业所得税( )万元。

2011年该企业实际应在我国缴纳的企业所得税( )万元。 - A 、125

- B 、150

- C 、133

- D 、142

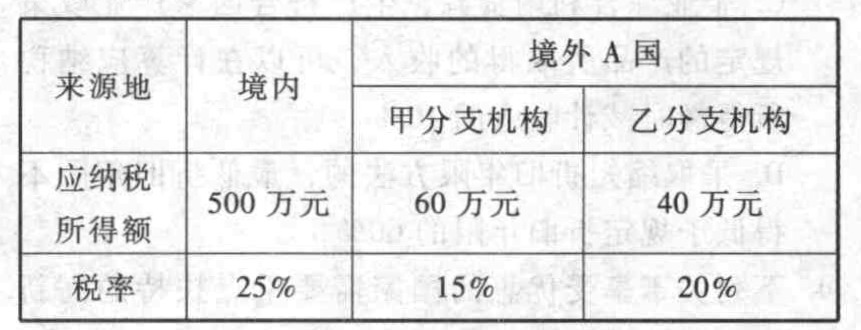

- 2 【单选题】我国某居民企业2018年境内外所得及适用税率如下表:

2018年该企业实际应在我国缴纳的企业所得税为( )万元。

2018年该企业实际应在我国缴纳的企业所得税为( )万元。 - A 、125

- B 、150

- C 、133

- D 、142

- 3 【多选题】境内某公司(居民企业)2018年度境内经营应纳税所得额为3000万元。该公司在A、B两国设有分支机构,A国分支机构当年应纳税所得额600万元,其中生产经营所得500万元,按A国规定企业所得税税率为20%,特许权使用费所得100万元,A国规定的税率为30%; B国分支机构当年应纳税所得额400万元,其中生产经营所得300万元,B国规定的税率为30% ,租金所得100万元,B国规定的税率为20%。则下列说法正确的有( )。

- A 、来源于A、B两国的所得应当汇总计算抵免限额

- B 、A国所得的抵免限额是130万元

- C 、B国所得的抵免限额是100万元

- D 、境内外所得汇总缴纳的企业所得税为770万元

- 4 【单选题】非居民企业取得来自于中国境内的下列所得,实行差额征税的是( )。

- A 、利息所得

- B 、股息所得

- C 、特许权使用费所得

- D 、财产转让所得

- 5 【多选题】非居民企业取得来自于中国境内的下列所得,应当以收入全额计征企业所得税的有( )。

- A 、股息所得

- B 、财产转让所得

- C 、租金所得

- D 、特许权使用费所得

- 6 【单选题】中国居民A企业2016年度境内外净所得为140万元。其中,境内所得的应纳税所得额为200万元;设在甲国的分支机构当年度应纳税所得额为-80万元;A企业当年度从甲国取得利息所得的应纳税所得额为20万元。允许A企业以其来自甲国以后年度的所得无限期结转弥补甲国当年分支机构亏损的金额是()万元。

- A 、0

- B 、60

- C 、80

- D 、140

- 7 【单选题】某居民企业2018年度境内应纳税所得额为1000万元;设立在甲国的分公司就其境外所得在甲国已纳企业所得税60万元,甲国企业所得税税率为30%。该居民企业2018年度企业所得税应纳税所得额是( )。

- A 、940万元

- B 、1200万元

- C 、1018万元

- D 、1060万元

- 8 【综合题(主观)】计算该居民企业2019年度境内应纳税所得额。

- 9 【单选题】某居民企业2019年境内应纳税所得额500万元,其在甲国非独立纳税的分支机构发生亏损600万元,则该分支机构可以无限期向后结转弥补的亏损额为( )。

- A 、0万元

- B 、600万元

- C 、500万元

- D 、100万元

- 10 【综合题(主观)】计算该居民企业2020年度境内应纳税所得额。

热门试题换一换

- 下列有关2011年末所得税的处理,不正确的是()。

- 在企业国有产权转让中,受让方可以采取分期付款的方式向转让方支付价款。下列有关受让方采取分期付款方式支付价款的表述中,符合企业国有产权转让规定的是()。

- ABC会计师事务所首次接受委托审计甲公司2011年财务报表,委派A注册会计师专门负责对甲公司期初余额进行审计,A注册会计师对期初余额需要实施的审计程序的性质和范围取决于下列( )事项。

- 企业委托其他纳税人代销货物,对于发出代销货物超过180天仍未收到代销清单及货代销款的,视同销售实现,一律征收增值税。 ( )

- 丁若请求人民法院判决甲返还房屋,能否得到支持?并说明理由。

- 甲公司是一家饮料企业,划分为碳酸饮料部和果汁饮料部,碳酸饮料部通过“农村包围城市”的方式,先进军农村市场,然后逐步抢占城市市场;而果汁饮料部则通过先行开拓年轻人市场,然后逐步扩展到各年龄段消费者。公司制定的这些战略属于( )。

- 在企业经营风险与财务风险结合的几种方式中,同时符合股东和债权人期望的有( )。

- C公司是否有权解除与D公司的租赁合同?并说明理由。

- 分析两种成本计算方法下单位成本的差异原因。

- 对于识别出的超出正常经营过程的重大关联方交易,如有相关合同或协议,注册会计师应当予以检查。下列各项中,注册会计师在检查时应当评价的有( )。

亿题库—让考试变得更简单

已有600万用户下载

8Vg6K