下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:48

00:48法的主要形式的制定机关有哪些?:法的主要形式的制定机关有哪些?我国法的主要形式的制定机关有:全国人民代表大会及其常务委员会;国务院;有地方立法权的地方人民代表大会及其常务委员会;国务院各部、委员会、中国人民银行、审计署和具有行政管理职能的直属机构;有地方立法权的地方人民政府。

00:20

00:20应纳税额和企业所得税的关系是什么?:应纳税额和企业所得税的关系:应纳税所得额是计算税额的基础,应纳税额是乘以税率后的结果。应纳税额=应纳税所得额*所得税率

00:30

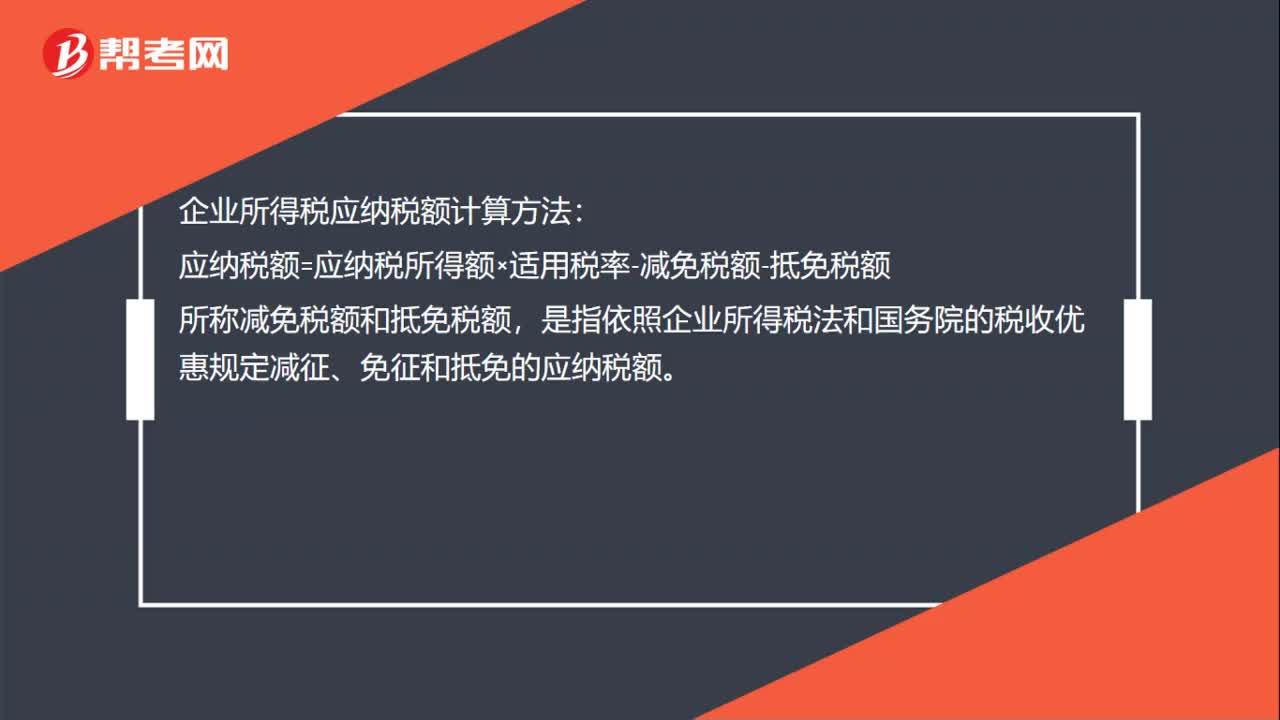

00:30企业所得税应纳税额计算方法是什么?:企业所得税应纳税额计算方法:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额,所称减免税额和抵免税额。是指依照企业所得税法和国务院的税收优惠规定减征、免征和抵免的应纳税额

00:26

00:26小规模纳税人应纳税额的计算方法是什么?:小规模纳税人应纳税额的计算方法是什么?小规模纳税人发生应税销售行为采用简易计税方法计税,应按照销售额和征收率计算应纳增值税税额,不得抵扣进项税额。计算公式为:应纳税额=销售额×征收率

00:57

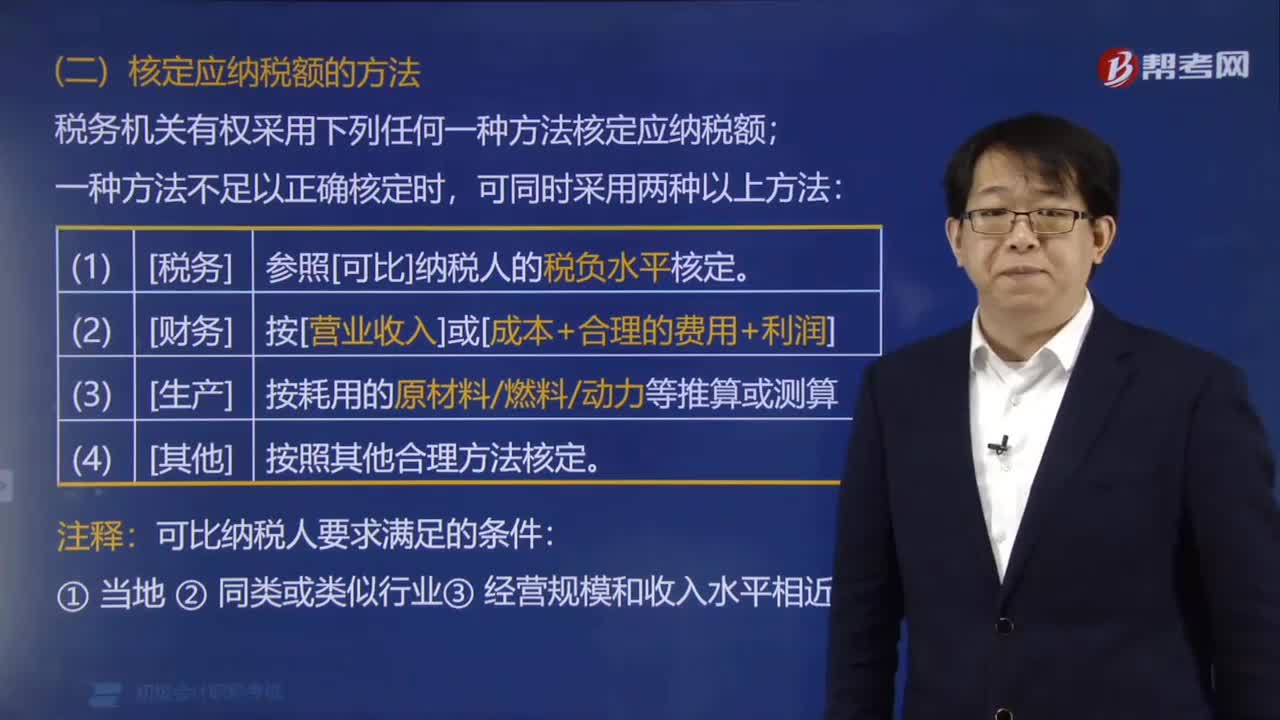

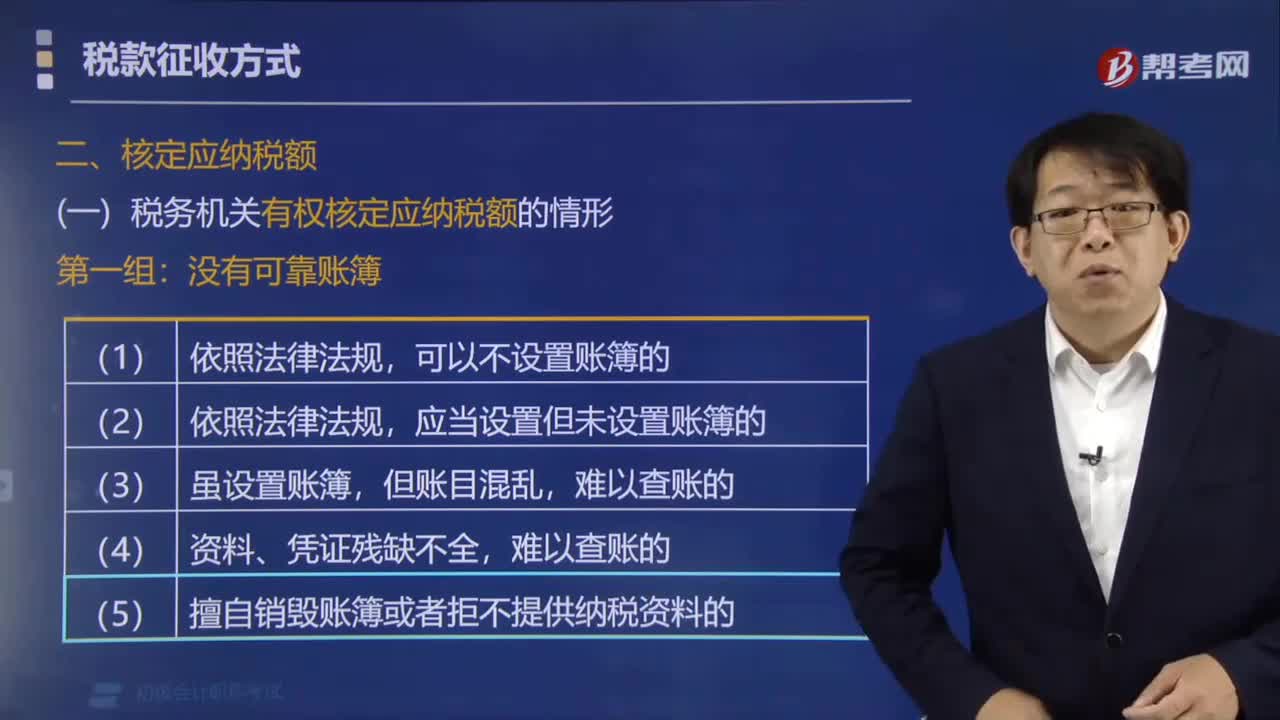

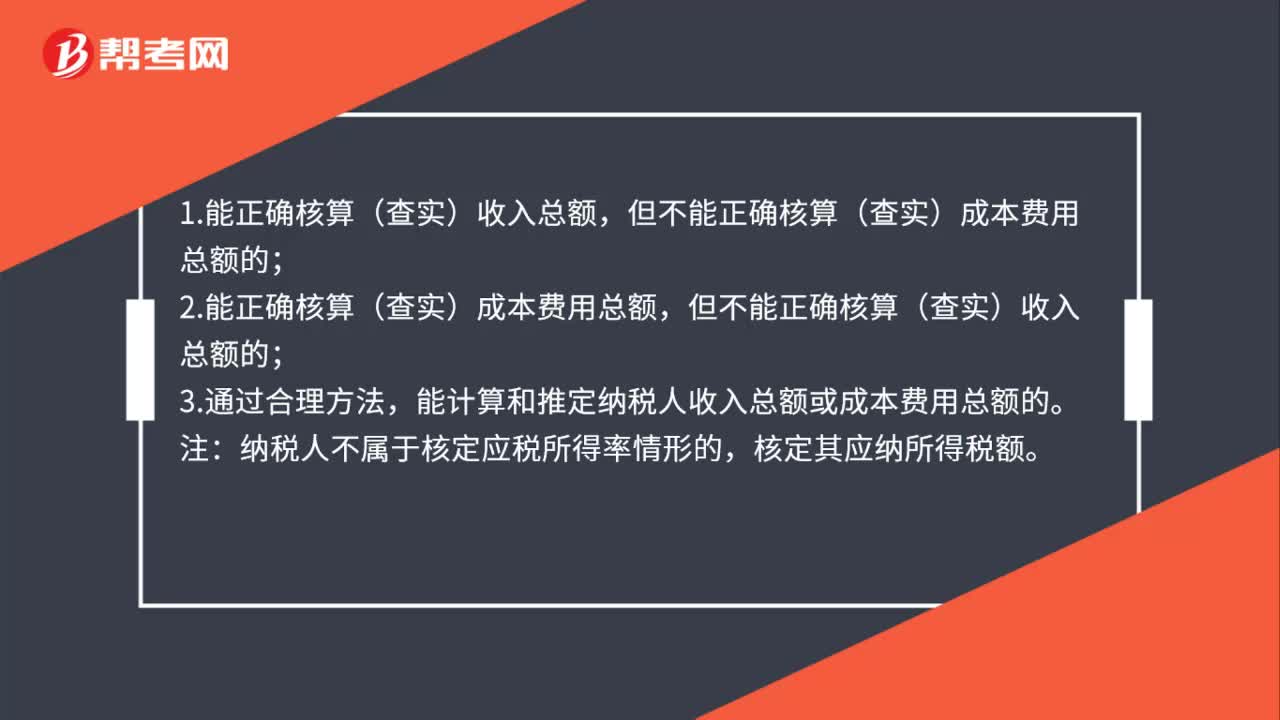

00:57核定应纳税额的方法有哪些?:核定应纳税额的方法有哪些?税务机关采用下列方法核定征收企业所得税:(2)按照应税收入额或成本费用支出额定率核定。(3)按照耗用的原材料、燃料、动力等推算或测算核定。(4)按照其他合理方法核定。采用前款所列一种方法不足以正确核定应纳税所得额或应纳税额的,可以同时采用两种以上的方法核定。采用两种以上方法测算的应纳税额不一致时,可按测算的应纳税额从高核定。

00:37

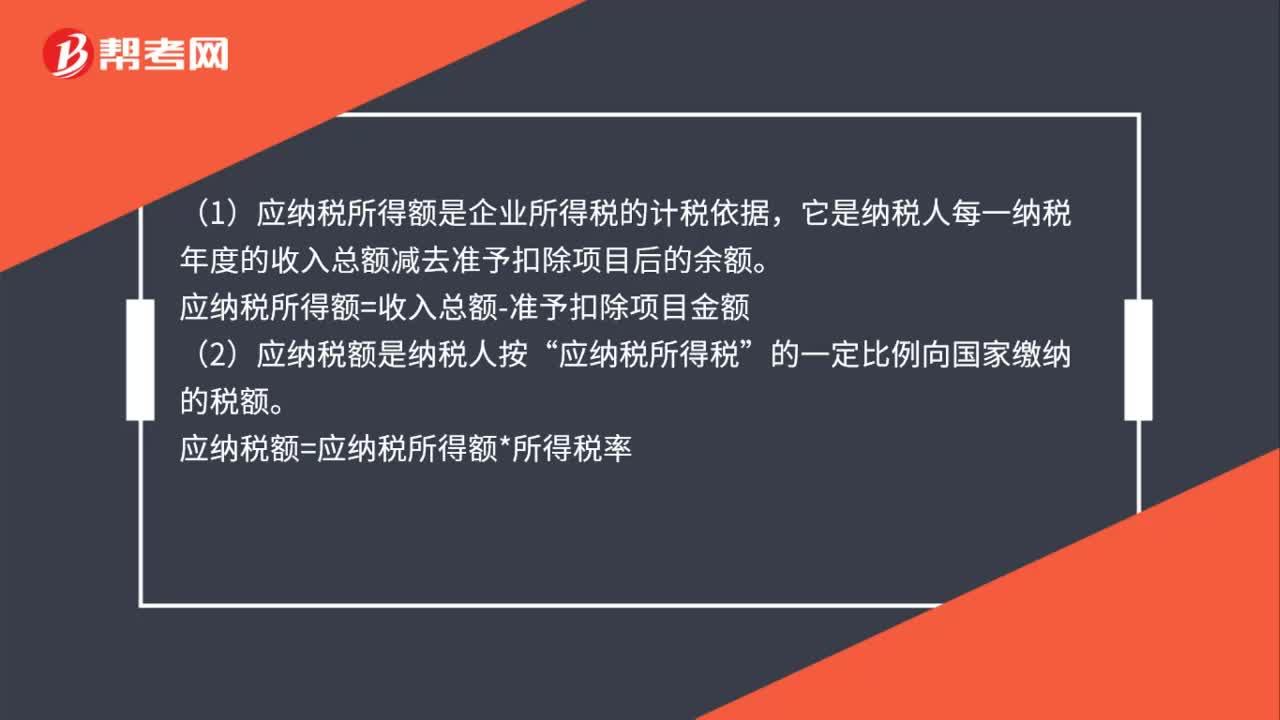

00:37应纳税所得额和应纳税额的区别是什么?:应纳税所得额和应纳税额的区别是什么?(1)应纳税所得额是企业所得税的计税依据,它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。应纳税所得额=收入总额-准予扣除项目金额“(2)应纳税额是纳税人按”应纳税所得税所得额。的一定比例向国家缴纳的税额应纳税额=应纳税所得额*所得税率

00:34

00:34应纳税所得额和应纳税额的区别是什么?:应纳税所得额和应纳税额的区别是什么?1.应纳税所得额是企业所得税的计税依据,它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。应纳税所得额=收入总额-准予扣除项目金额。2.应纳税额是纳税人按应纳税所得额的一定比例向国家缴纳的税额。应纳税额=应纳税所得额*所得税率。

01:48

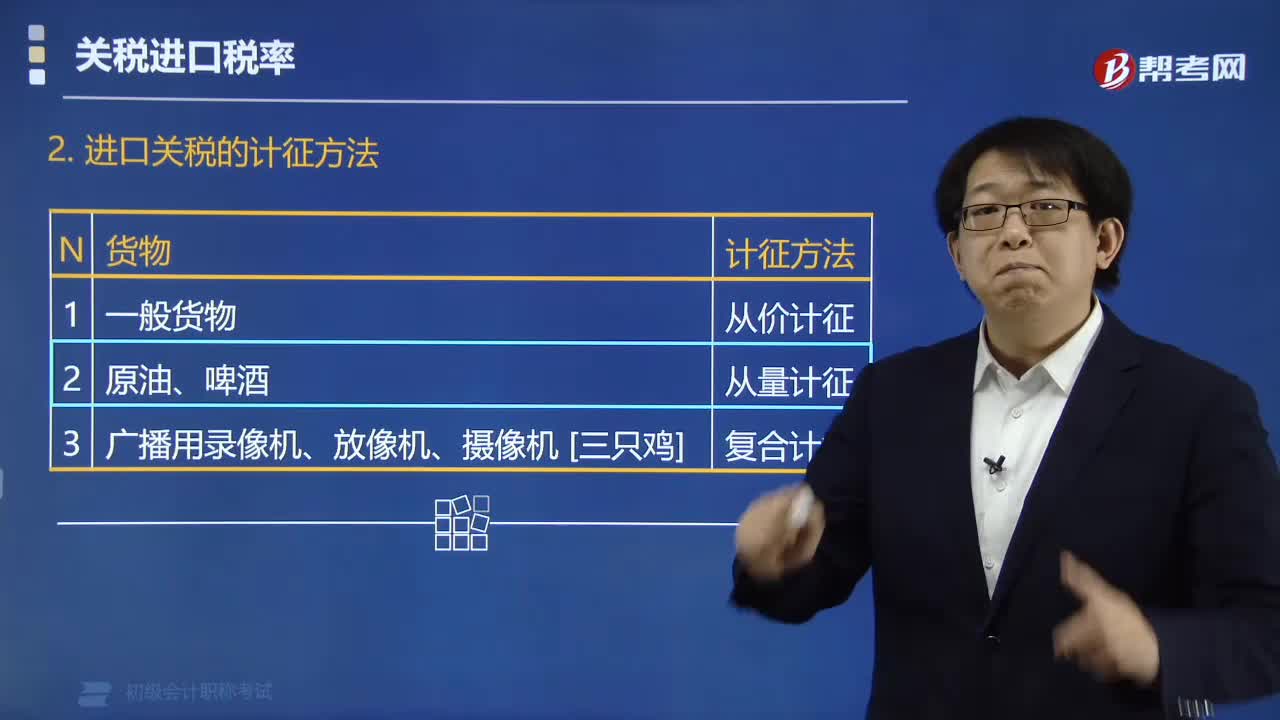

01:48增值税的计税方法有哪些?:增值税的计税方法有一般计税方法、简易计税方法、扣缴计税方法。1.一般计税方法,当期销项税额=不含增值税销售额×适用税率=含增值税销售额÷(1+适用税率)×适用税率:当期应纳税额=不含税销售额×征收率=含税销售额÷(1+征收率)×征收率应纳税额=组成计税价格×税率=(关税完税价格+关税税额)×税率应纳税额=组成计税价格×税率=(关税完税价格+关税税额+消费税税额)×税率

00:30

00:30关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?:关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?只有在借方的进项税额才是可以抵扣的,应交税费——应交增值税(销项税额)在贷方表示的要交税的,销项税额-进项税额的金额才是当期应交纳的税额。

00:22

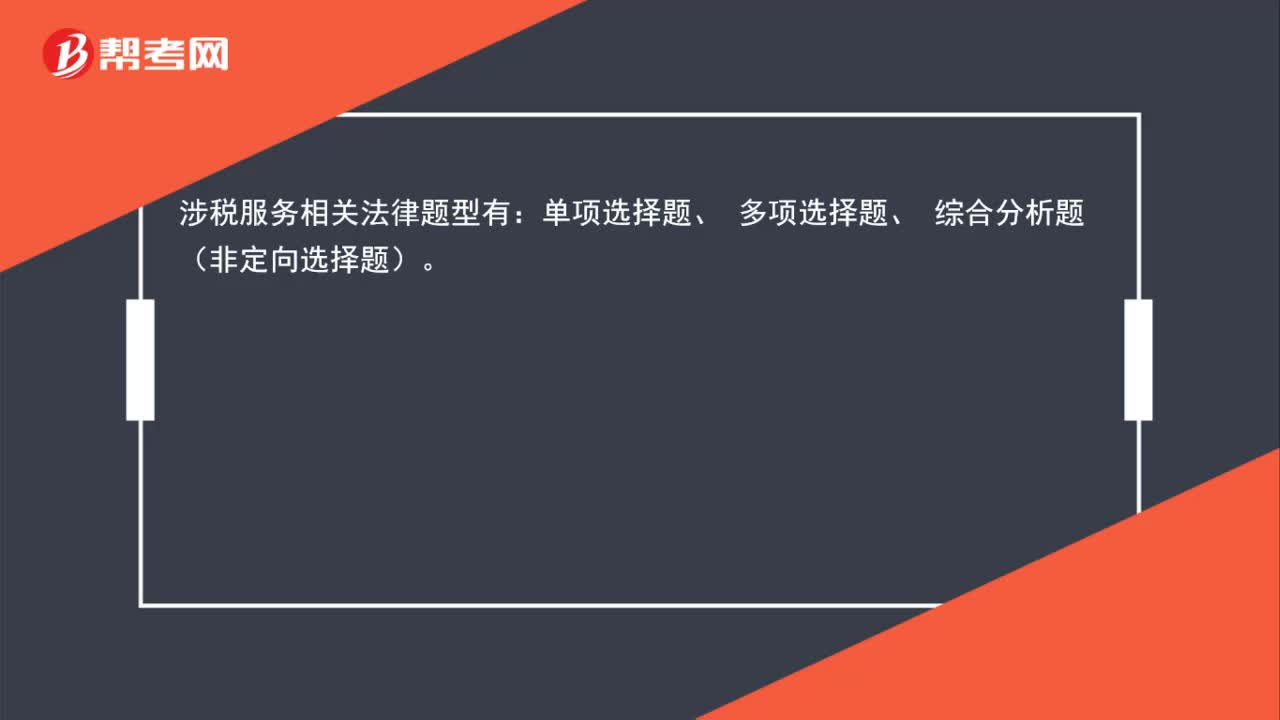

00:22涉税服务相关法律题型有哪些?:涉税服务相关法律题型有:单项选择题、 多项选择题、。综合分析题(非定向选择题)

09:08

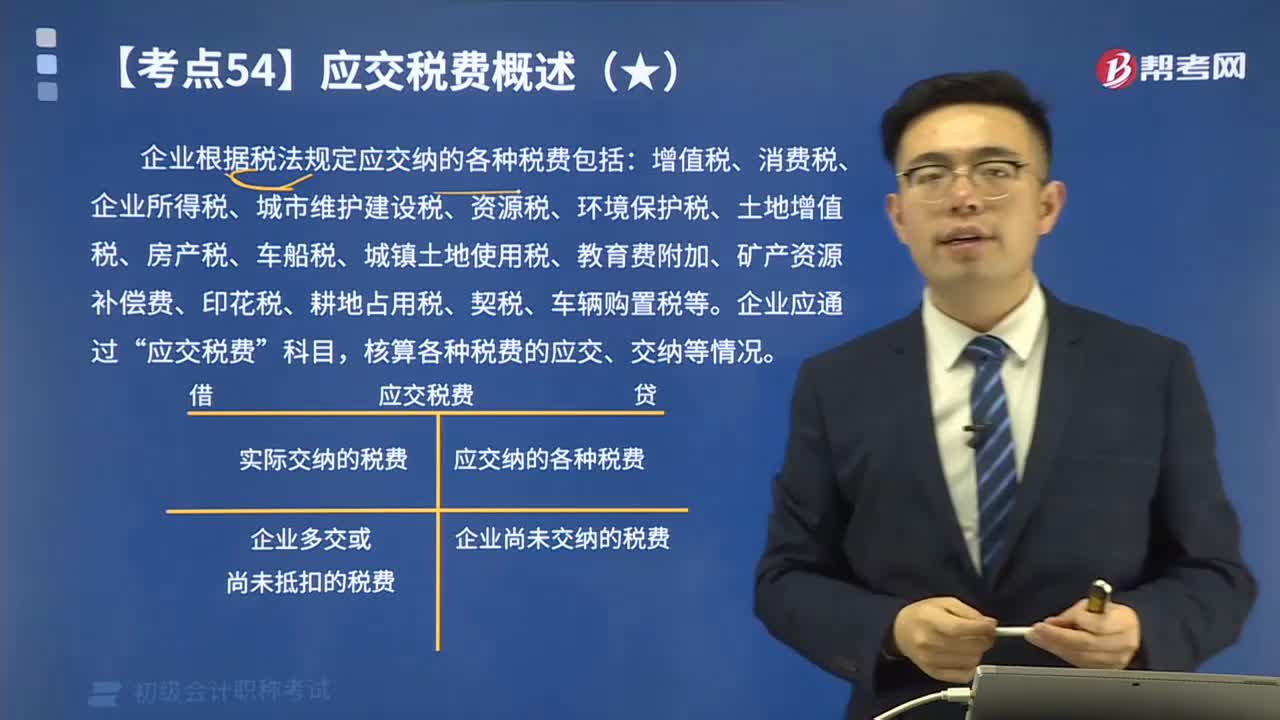

09:08企业根据税法规定的应交税费有哪些?:企业根据税法规定的应交税费有哪些?企业根据税法规定应交纳的各种税费包括:增值税、消费税、企业所得税、城市维护建设税、资源税、环境保护税、土地增值税、房产税、车船税、城镇土地使用税、教育费附加、矿产资源补偿费、印花税、耕地占用税、契税、车辆购置税等。核算各种税费的应交、交纳等情况。【提示1】并不是所有应交纳的税费都通过“应交税费”如印花税不需要预计应交数,【提示2】企业代扣代交的个人所得税等。

06:13

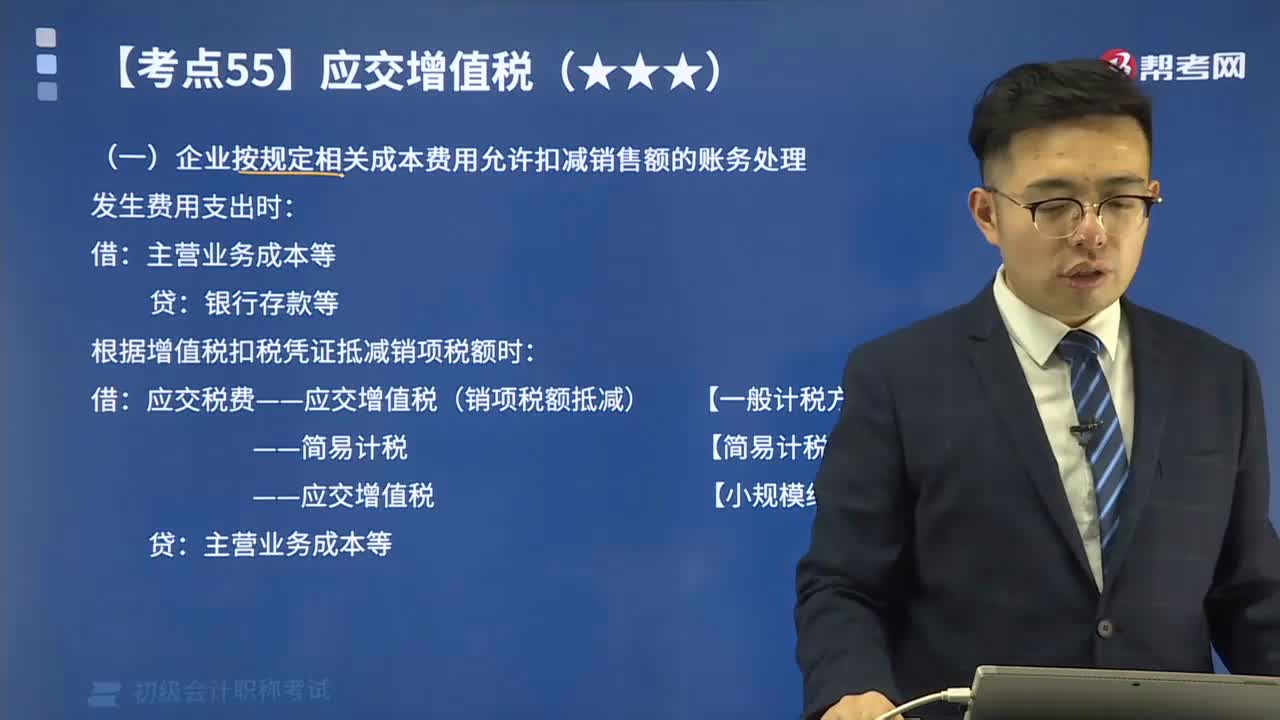

06:13差额征税的账务处理方法有几种?:对于企业发生的某些业务(金融商品转让、经纪代理服务、融资租赁和融资性售后回租业务、一般纳税人提供客运场站服务、试点纳税人提供旅游服务、选择简易计税方法提供建筑服务等)无法通过抵扣机制避免重复征税的,应采用差额征税方式计算交纳增值税。(一)企业按规定相关成本费用允许扣减销售额的账务处理:根据增值税扣税凭证抵减销项税额时,应交税费——应交增值税(销项税额抵减) 【一般计税方法】。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日