下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:15

04:15企业享受抵扣应纳税所得额的条件有哪些?:企业享受抵扣应纳税所得额的条件:可以按照其投资额的70%抵扣创业投资企业的应纳税所得额;2. 公司制创业投资企业采取股权投资方式直接投资于种子期、初创期科技型企业满2年(24个月)的,可以按照投资额的70%在股权持有满2年的当年抵扣该公司制创业投资企业的应纳税所得额;4. 有限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满2年(24个月)的。

00:46

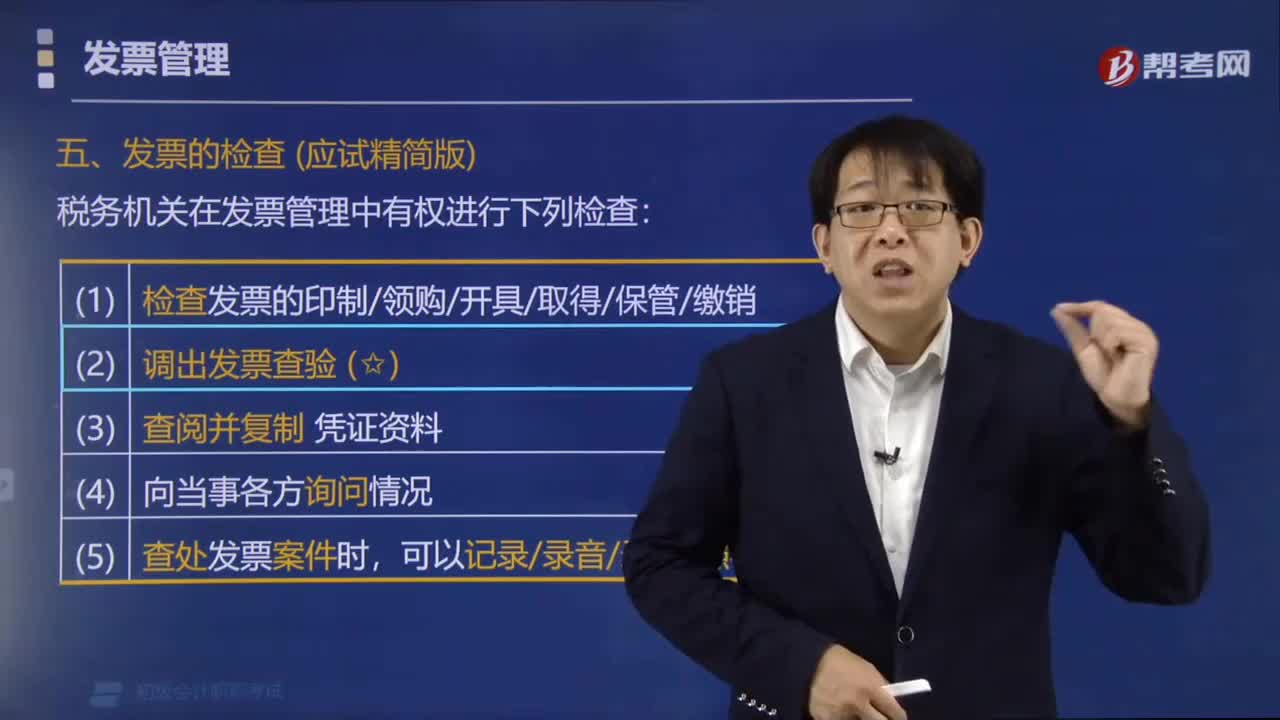

00:46定额发票查询真伪的结果有哪些情形?:定额发票查询真伪的结果有哪些情形?1.纳税人输入的发票校验信息与税务机关电子信息一致,则显示相关的发票详细信息(如发票已被开具方作废,则在查验结果中显示“作废”标识)。2.纳税人输入的发票校验信息与税务机关电子信息至少有一项不一致,则显示查验不一致的结果信息。3.纳税人输入的发票校验信息无法在税务机关的电子信息中查到,则显示查无此票的结果信息。

00:48

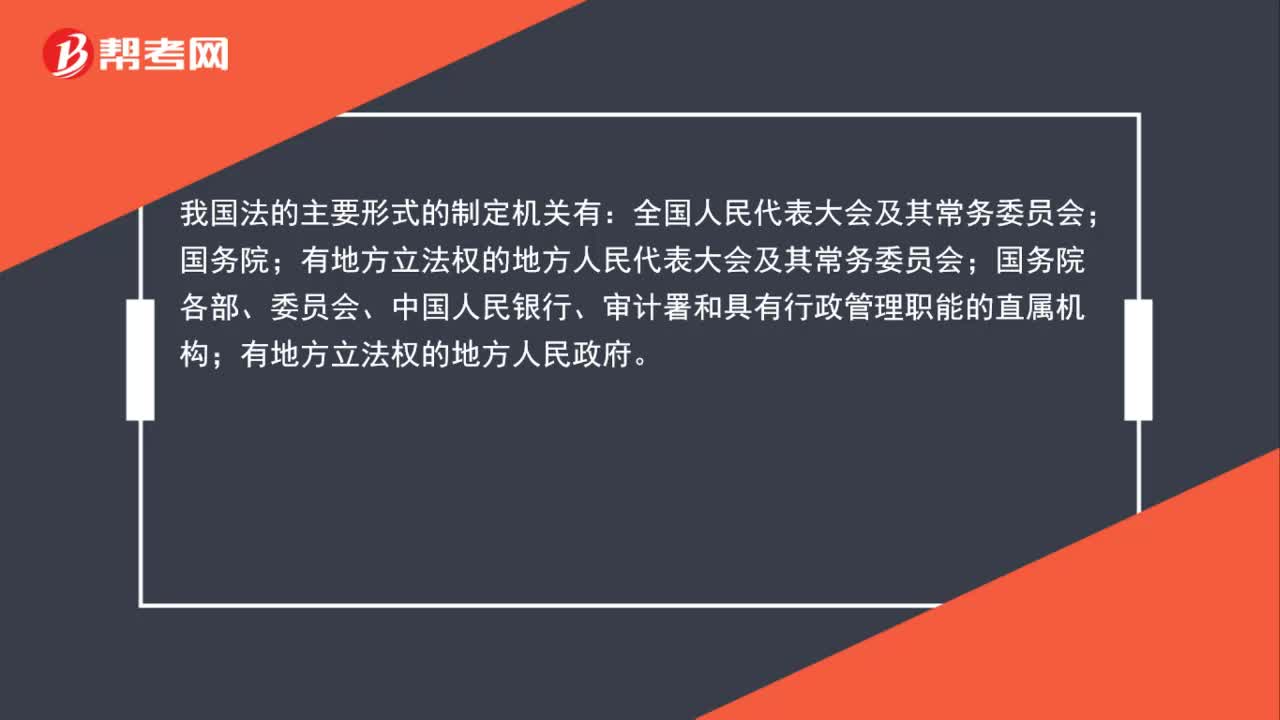

00:48法的主要形式的制定机关有哪些?:法的主要形式的制定机关有哪些?我国法的主要形式的制定机关有:全国人民代表大会及其常务委员会;国务院;有地方立法权的地方人民代表大会及其常务委员会;国务院各部、委员会、中国人民银行、审计署和具有行政管理职能的直属机构;有地方立法权的地方人民政府。

01:47

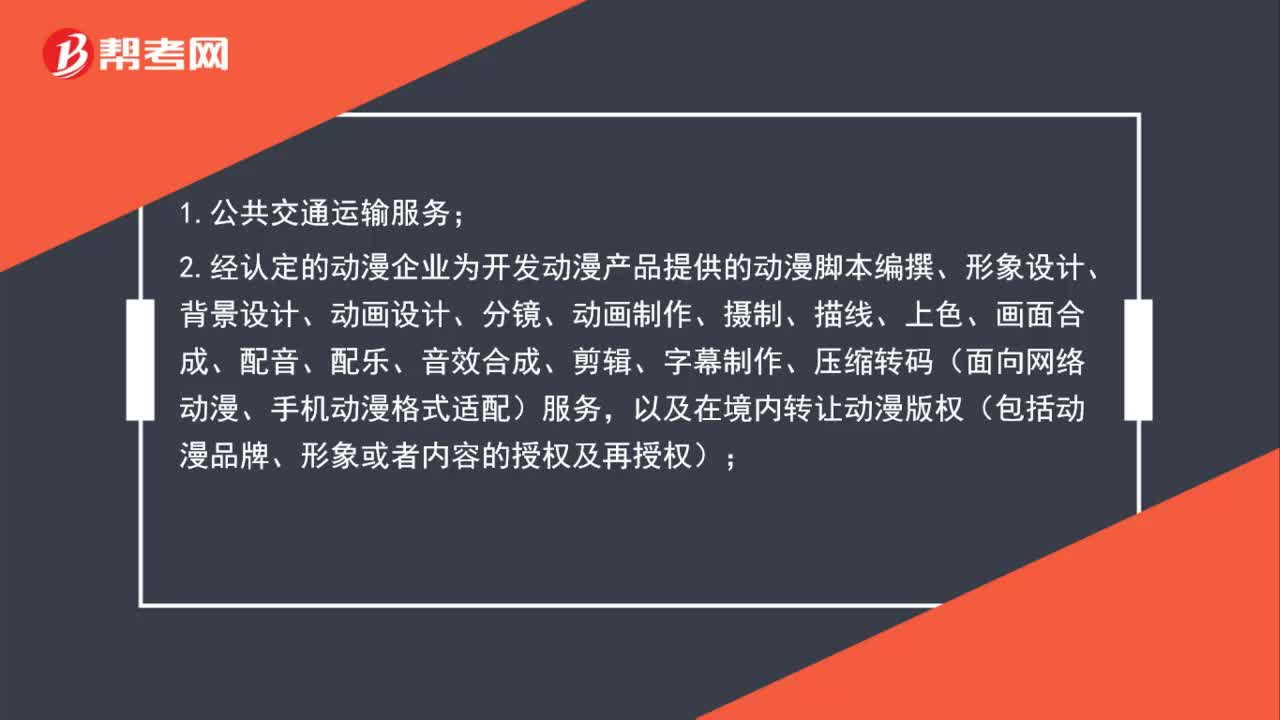

01:47一般纳税人可以选择适用简易计税方法计税的情形有哪些?:2.经认定的动漫企业为开发动漫产品提供的动漫脚本编撰、形象设计、背景设计、动画设计、分镜、动画制作、摄制、描线、上色、画面合成、配音、配乐、音效合成、剪辑、字幕制作、压缩转码(面向网络动漫、手机动漫格式适配)服务,以及在境内转让动漫版权(包括动漫品牌、形象或者内容的授权及再授权);3.电影放映服务、仓储服务、装卸搬运服务、收派服务和文化体育服务;

00:35

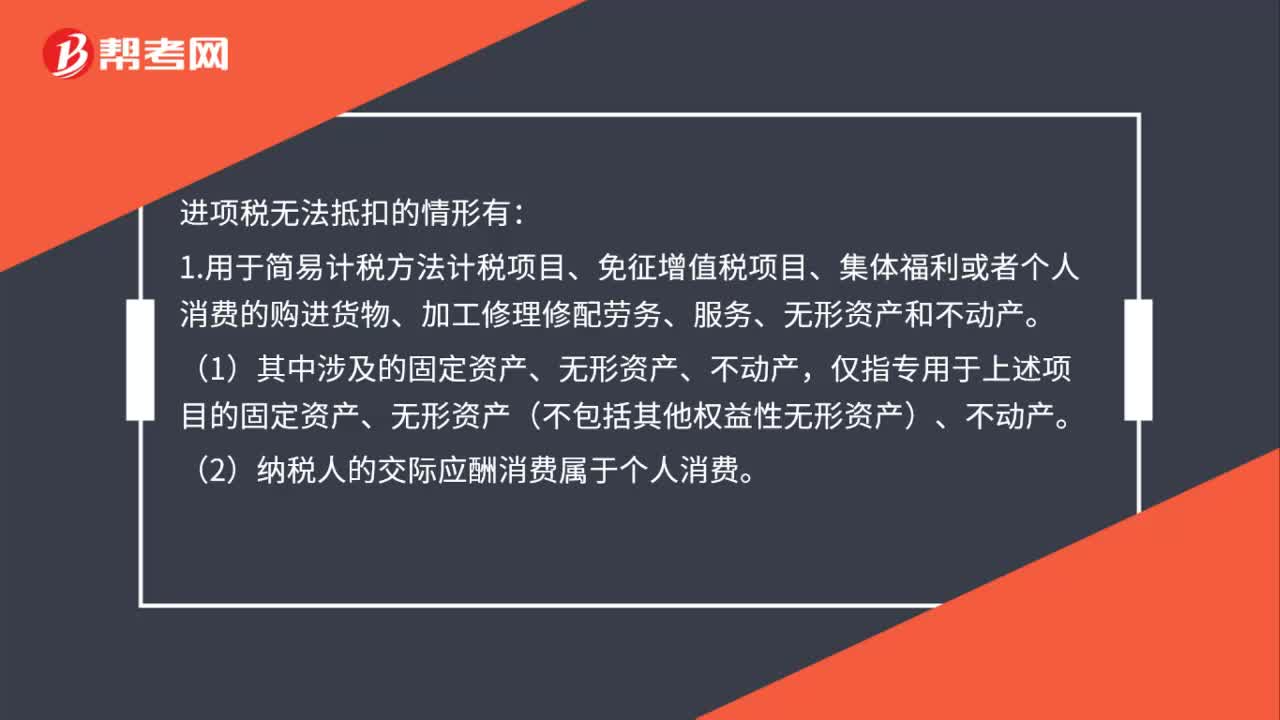

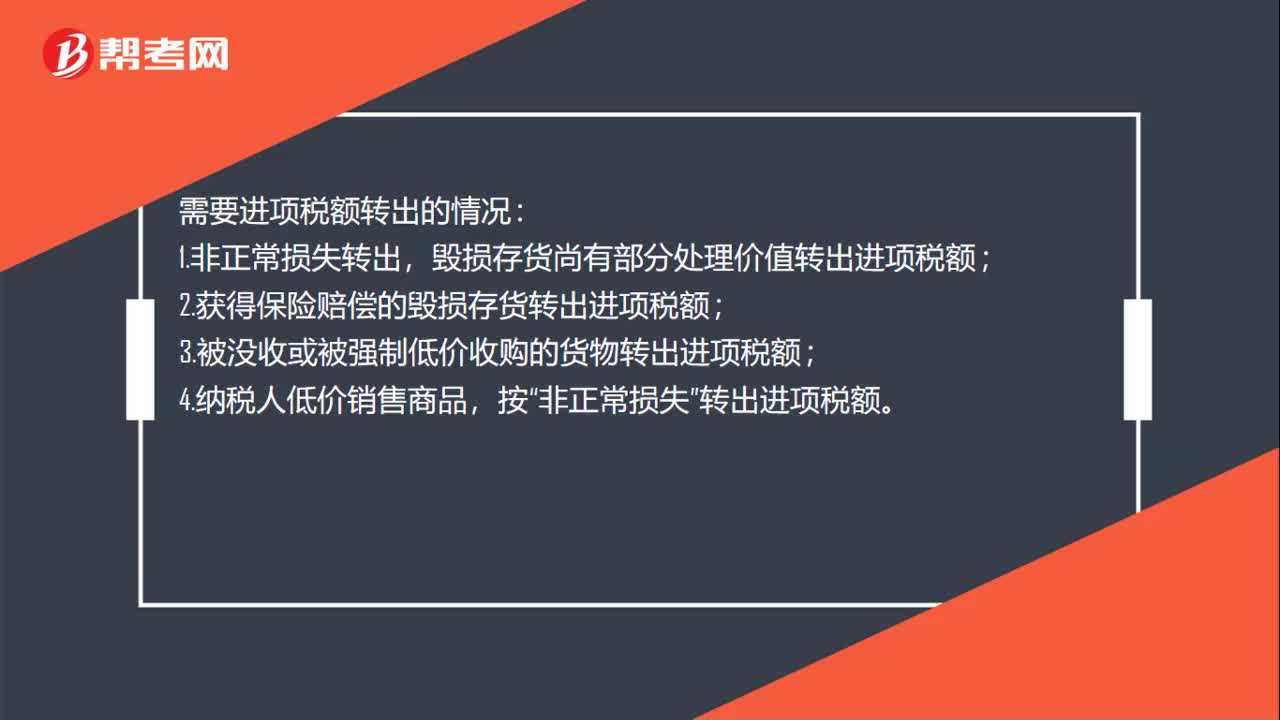

00:35需要进项税额转出的情况有哪些?:需要进项税额转出的情况:1.非正常损失转出,毁损存货尚有部分处理价值转出进项税额;2.获得保险赔偿的毁损存货转出进项税额;3.被没收或被强制低价收购的货物转出进项税额;4.纳税人低价销售商品,按“非正常损失”转出进项税额。

00:57

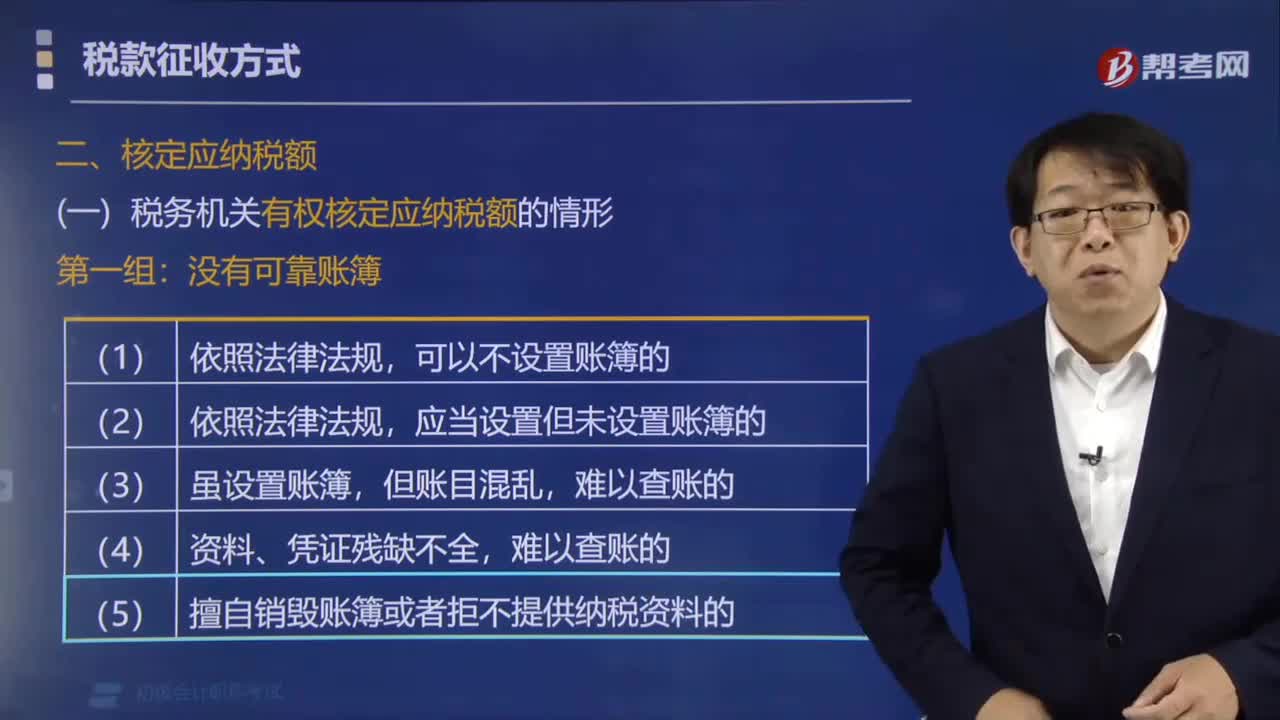

00:57核定应纳税额的方法有哪些?:核定应纳税额的方法有哪些?税务机关采用下列方法核定征收企业所得税:(2)按照应税收入额或成本费用支出额定率核定。(3)按照耗用的原材料、燃料、动力等推算或测算核定。(4)按照其他合理方法核定。采用前款所列一种方法不足以正确核定应纳税所得额或应纳税额的,可以同时采用两种以上的方法核定。采用两种以上方法测算的应纳税额不一致时,可按测算的应纳税额从高核定。

00:40

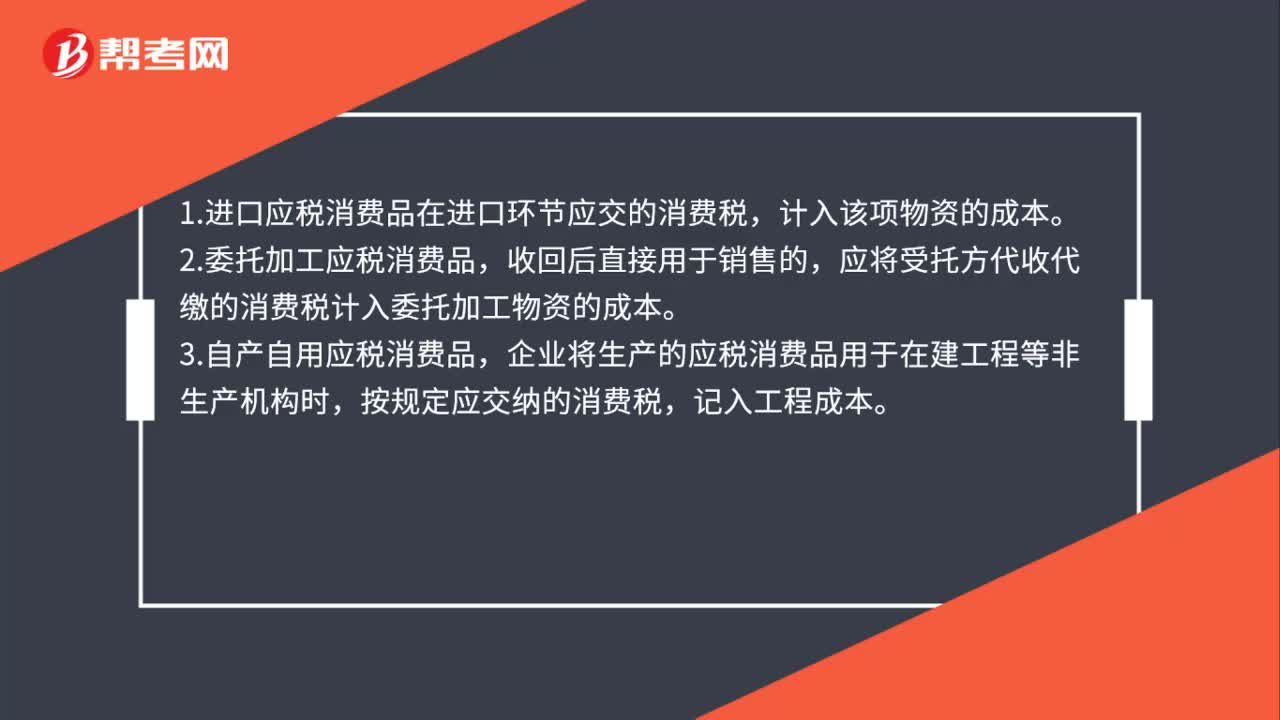

00:40消费税直接计入成本的情形有哪些?:消费税直接计入成本的情形有哪些?1.进口应税消费品在进口环节应交的消费税,计入该项物资的成本。2.委托加工应税消费品,收回后直接用于销售的,应将受托方代收代缴的消费税计入委托加工物资的成本。3.自产自用应税消费品,企业将生产的应税消费品用于在建工程等非生产机构时,按规定应交纳的消费税,记入工程成本。

00:34

00:34应纳税所得额和应纳税额的区别是什么?:应纳税所得额和应纳税额的区别是什么?1.应纳税所得额是企业所得税的计税依据,它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。应纳税所得额=收入总额-准予扣除项目金额。2.应纳税额是纳税人按应纳税所得额的一定比例向国家缴纳的税额。应纳税额=应纳税所得额*所得税率。

01:49

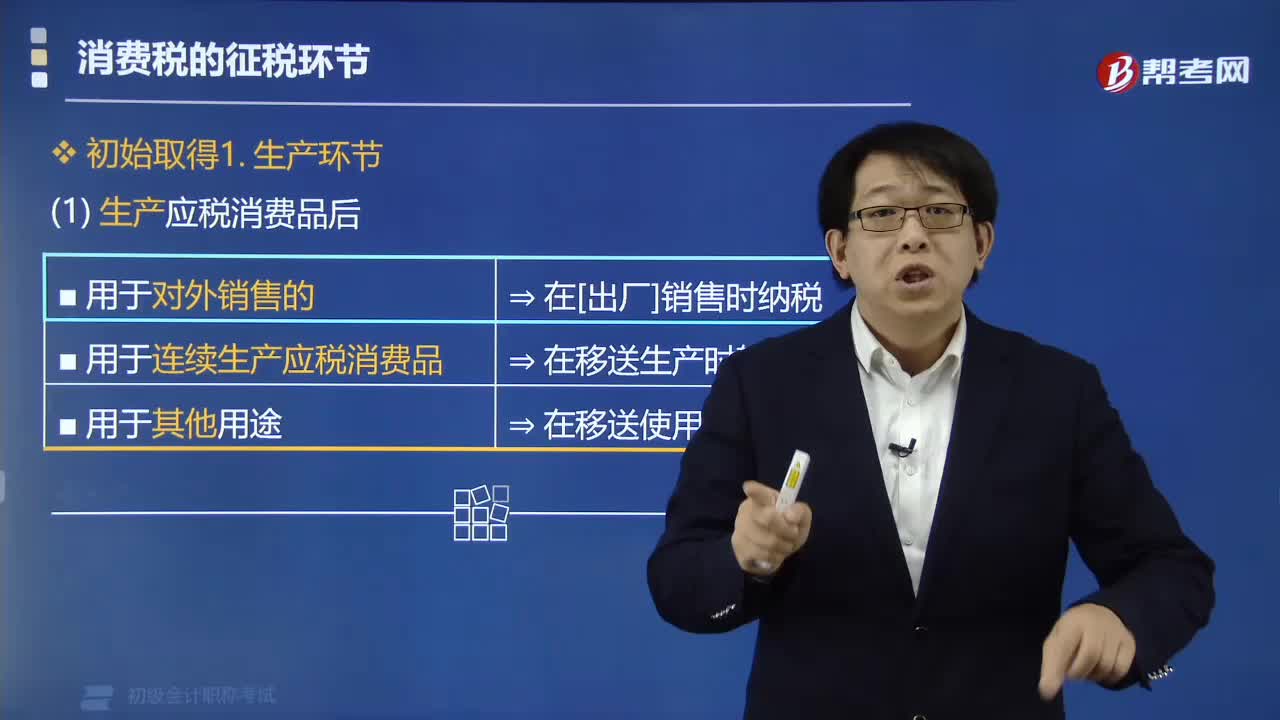

01:49应税消费品中在生产环节缴纳消费税的情况有哪些?:应税消费品中在生产环节缴纳消费税的情况有哪些?生产应税消费品分为对外销售和自用:1. 纳税人生产应税消费品“(1)用于连续生产应税消费品⇒在移送生产时不用交税,用于连续生产应税消费品的“是指作为生产最终应税消费品的直接材料”是指纳税人用于生产非应税消费品和在建工程。以及用于提供劳务、馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的应税消费品,【例题•单选题】企业生产的下列消费品。

01:46

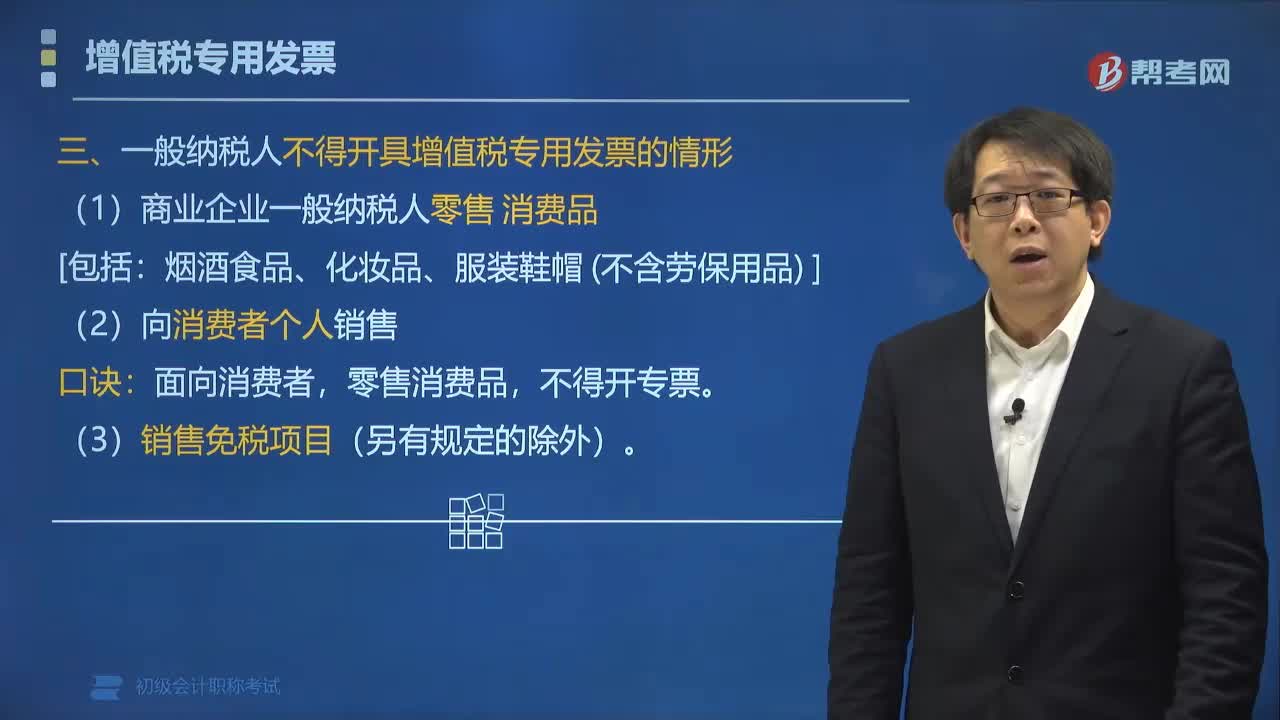

01:46一般纳税人不得开具增值税专用发票的情形有哪些?:一般纳税人不得开具增值税专用发票的情形有哪些?纳税人销售货物或者应税劳务,应当向索取增值税专用发票的购买方开具增值税专用发票,并在增值税专用发票上分别注明销售额和销项税额。(1)商业企业一般纳税人零售消费品。(2)向消费者个人销售货物、提供应税劳务或者发生应税行为的:【解析】ABC是向消费者个人、零售业务允许开具增值税专用发票的是()A.房地产开发企业向消费者个人销售房屋

05:57

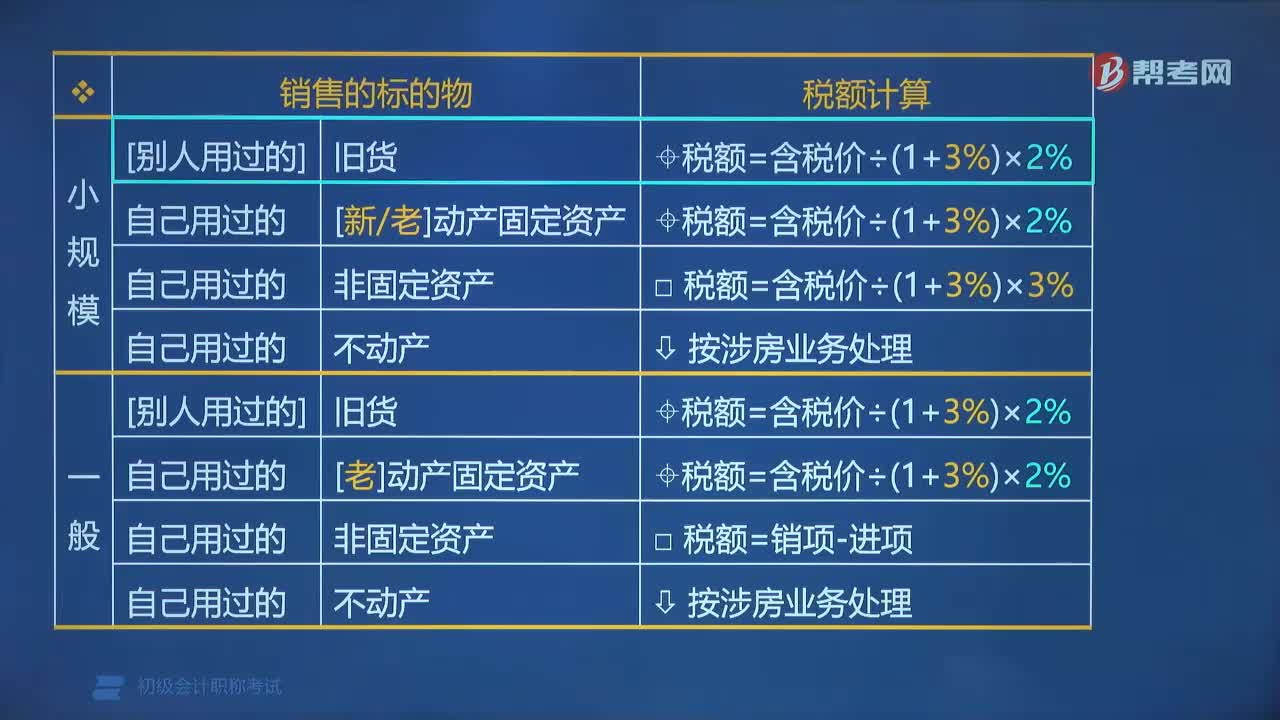

05:57纳税人涉旧业务的计税公式有哪些?:纳税人涉旧业务的计税公式有:1. 小规模纳税人:(2)自己用过的[新老]动产固定资产。(2)自己用过的[老]动产固定资产:税额=含税价÷(1+3%)×2%。(3)自己用过的非固定资产:税额=销项-进项。其他个人销售自己使用过的物品:免征增值税,所谓"老"动产固定资产,是指由于增值税政策历史沿革的问题,购入时不得抵扣且未抵扣过进项税额的固定资产;

02:57

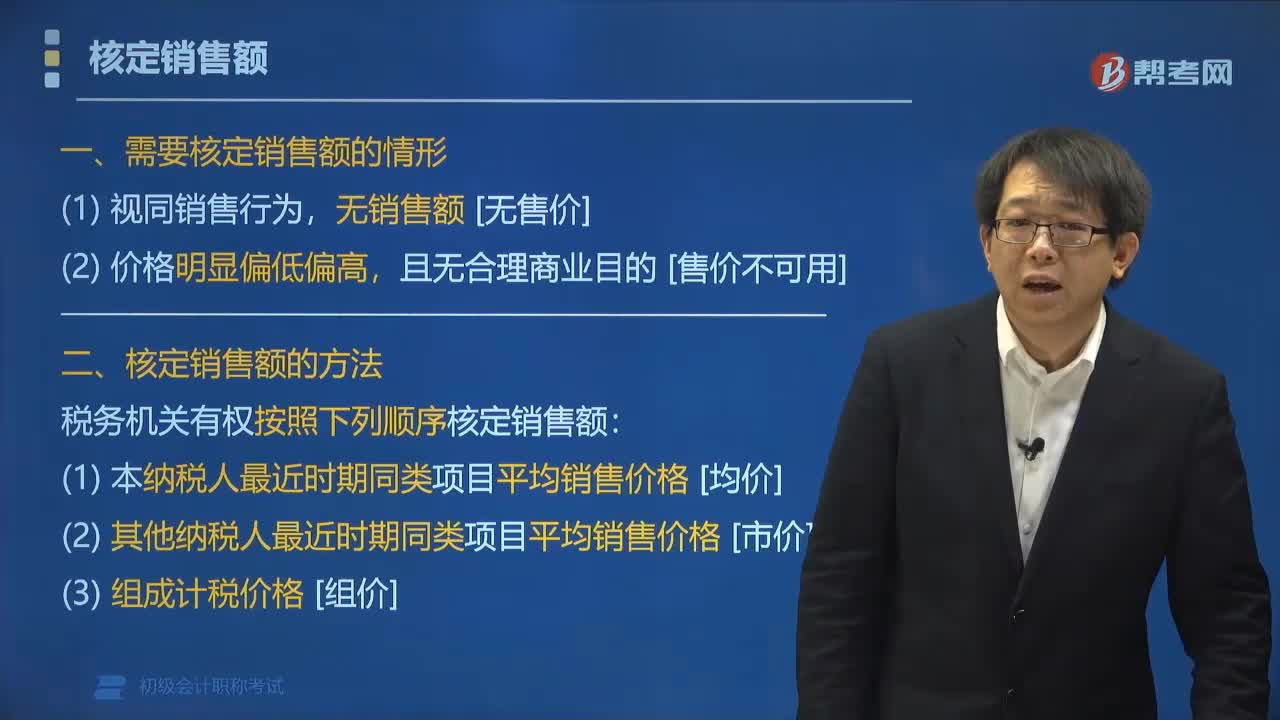

02:57需要核定销售额的情形有哪些?:纳税人发生应税销售行为的价格明显偏低并无正当理由的,税务机关有权按照下列顺序核定销售额;(1)本纳税人最近时期同类项目平均销售价格[均价]。(2)其他纳税人最近时期同类项目平均销售价格[市价]:【例题•多选题】纳税人销售货物或者提供应税劳务的价格明显偏低且无正当理由的或者有视同销售货物行为而无销售额,A.按纳税人最近时期同类货物的平均销售价格确定;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日