下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:56

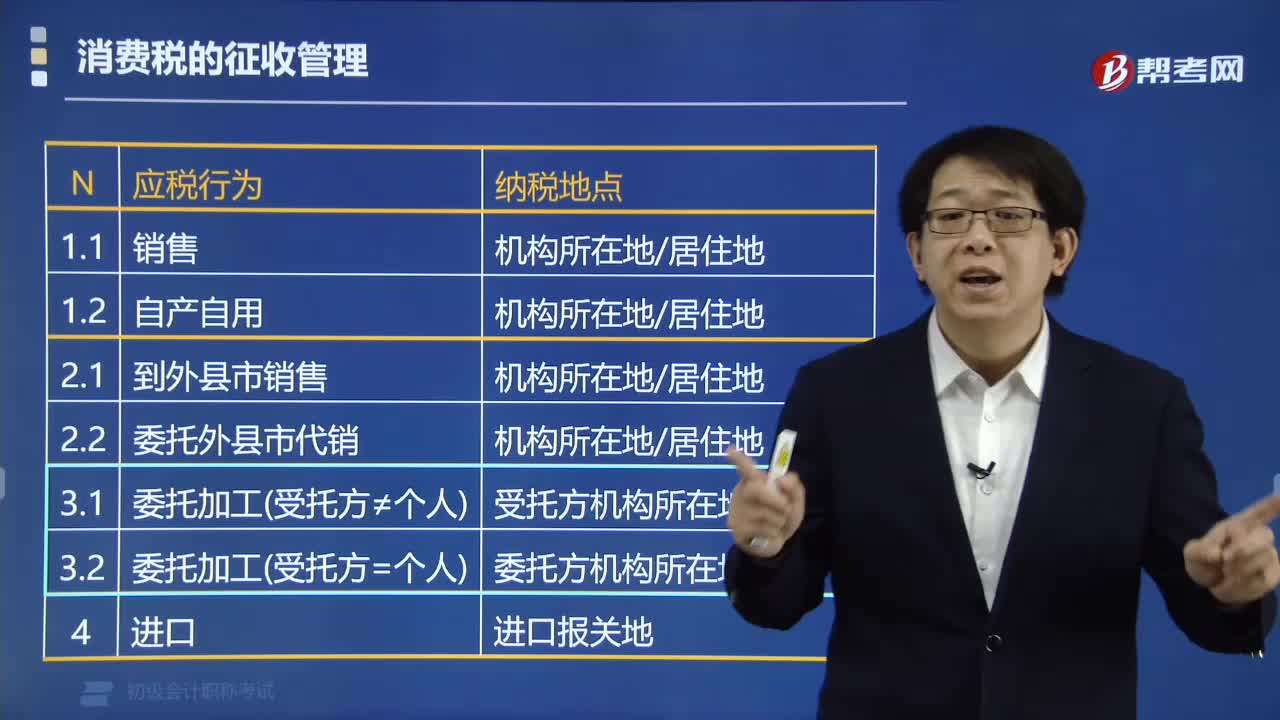

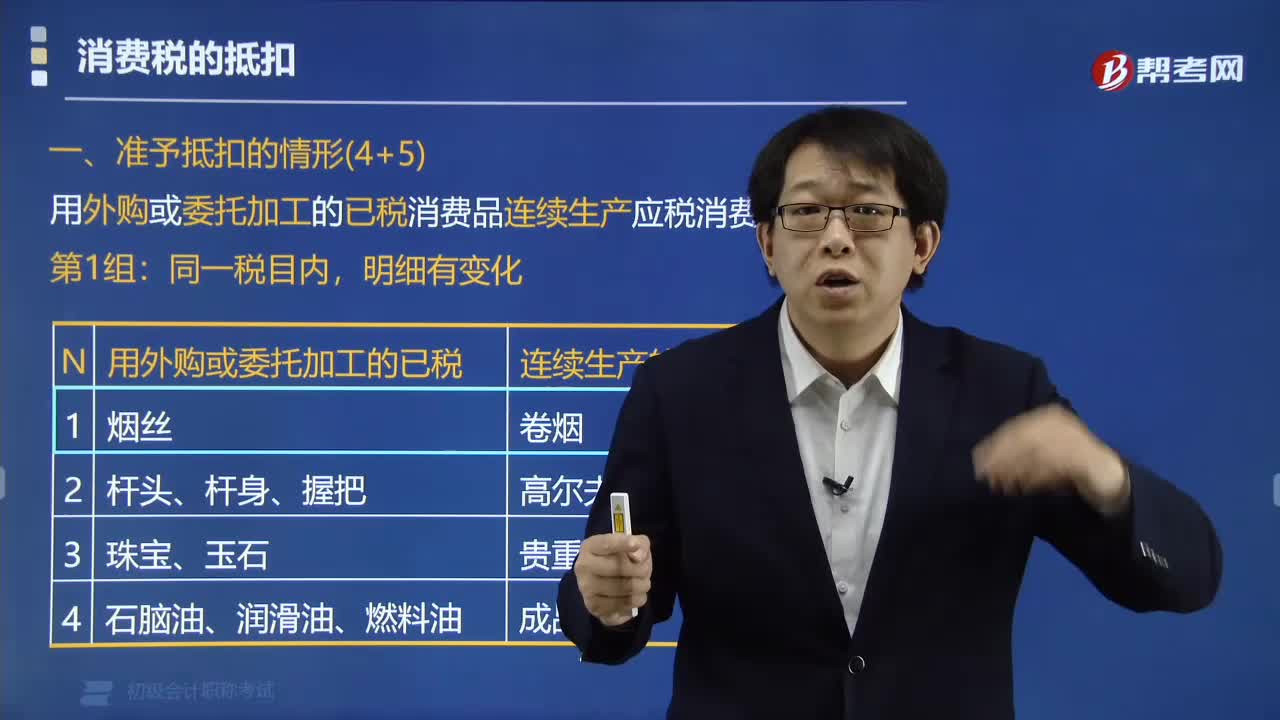

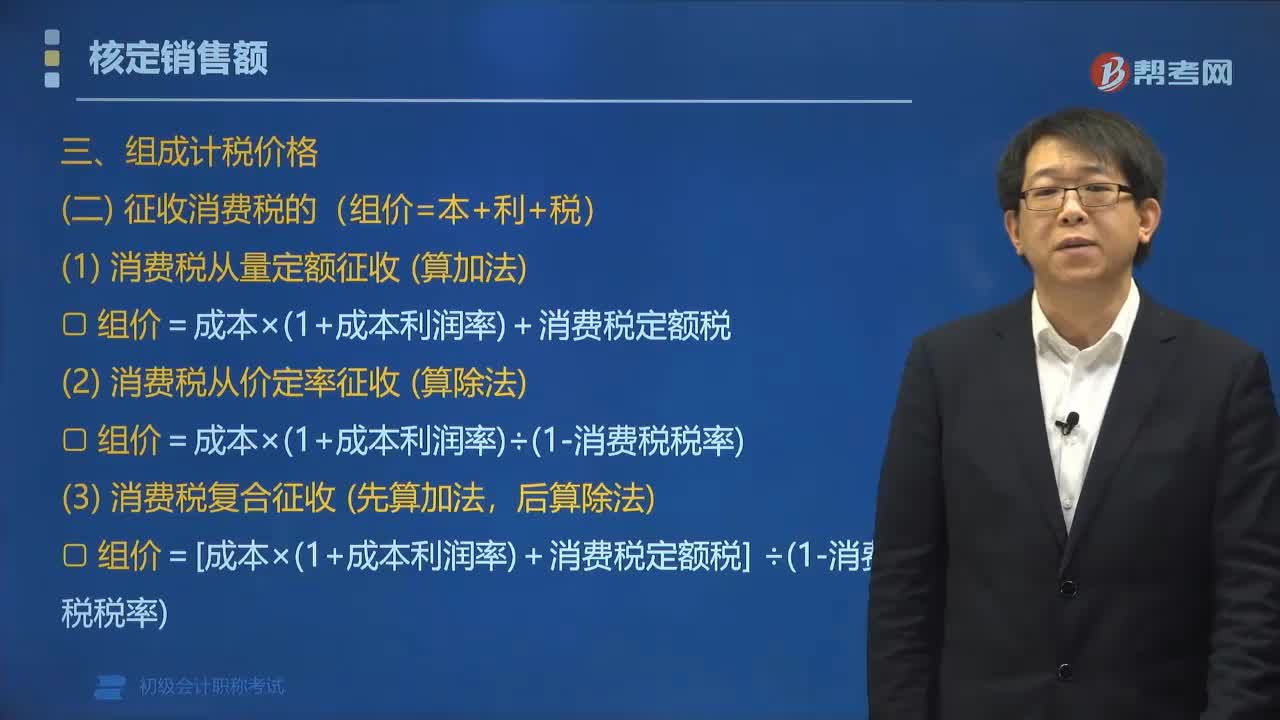

03:56核定销售额采用的组成计税价格公式有哪些?:核定销售额采用的组成计税价格公式有哪些?核定销售额采用的组成计税价格公式分为两类:(一)不征收消费税的(组价=本+利):(1)消费税从量定额征收,组价=成本×1+成本利润率+消费税定额税,(2)消费税从价定率征收。组价=成本×1+成本利润率÷1-消费税税率,组价=[成本×1+成本利润率+消费税定额税] ÷1-消费税税率,组成计税价格(示意图)消费税从价定率征收。

02:57

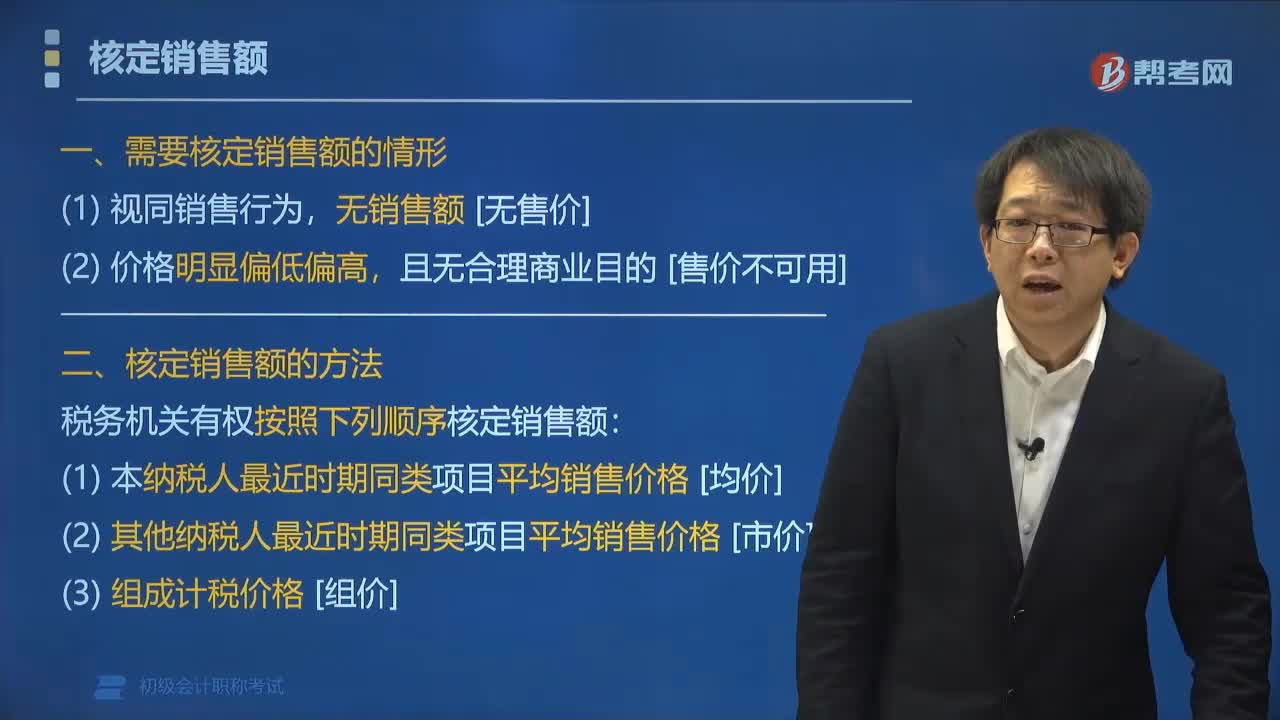

02:57需要核定销售额的情形有哪些?:纳税人发生应税销售行为的价格明显偏低并无正当理由的,税务机关有权按照下列顺序核定销售额;(1)本纳税人最近时期同类项目平均销售价格[均价]。(2)其他纳税人最近时期同类项目平均销售价格[市价]:【例题•多选题】纳税人销售货物或者提供应税劳务的价格明显偏低且无正当理由的或者有视同销售货物行为而无销售额,A.按纳税人最近时期同类货物的平均销售价格确定;

01:48

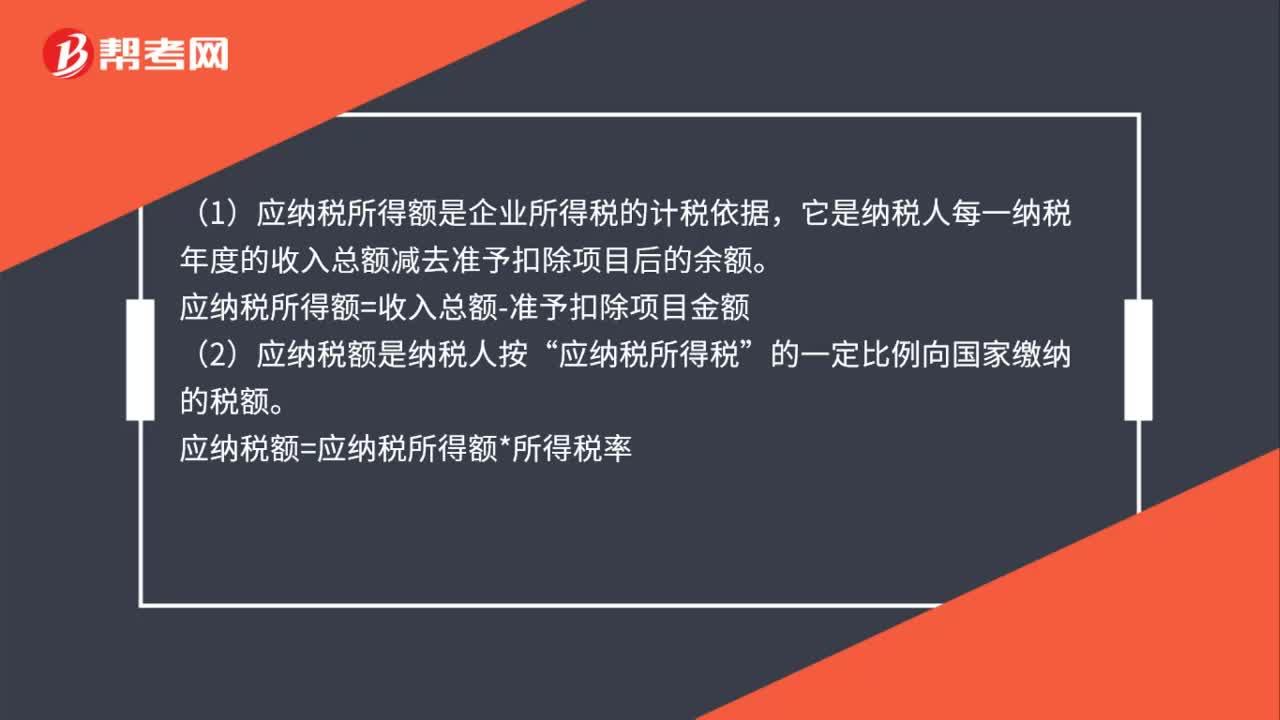

01:48增值税的计税方法有哪些?:增值税的计税方法有一般计税方法、简易计税方法、扣缴计税方法。1.一般计税方法,当期销项税额=不含增值税销售额×适用税率=含增值税销售额÷(1+适用税率)×适用税率:当期应纳税额=不含税销售额×征收率=含税销售额÷(1+征收率)×征收率应纳税额=组成计税价格×税率=(关税完税价格+关税税额)×税率应纳税额=组成计税价格×税率=(关税完税价格+关税税额+消费税税额)×税率

03:30

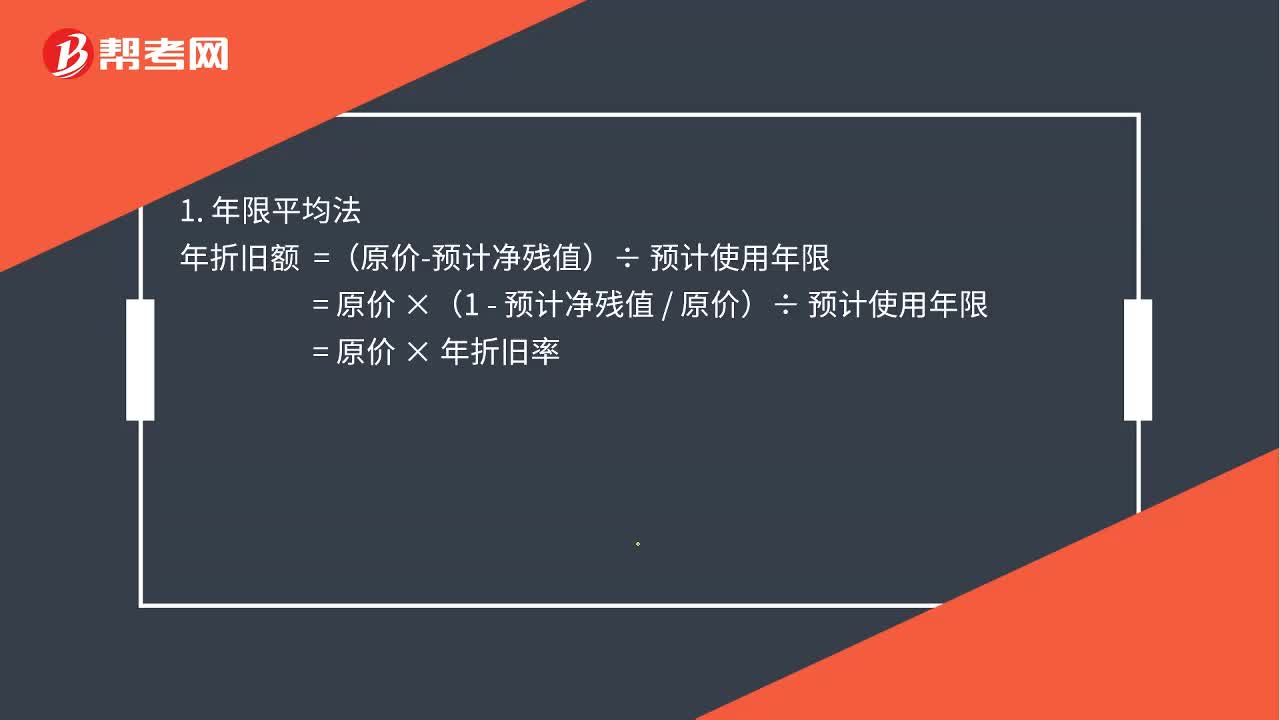

03:30固定资产折旧方法有哪些?:固定资产折旧方法有哪些?合理选择固定资产折旧方法。可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。固定资产的折旧方法一经确定,=(原价-预计净残值)÷预计使用年限。=原价×(1-预计净残值原价)÷预计使用年限,单位工作量折旧额=固定资产原价×(1-预计净残值率)÷预计总工作量,某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额。

00:30

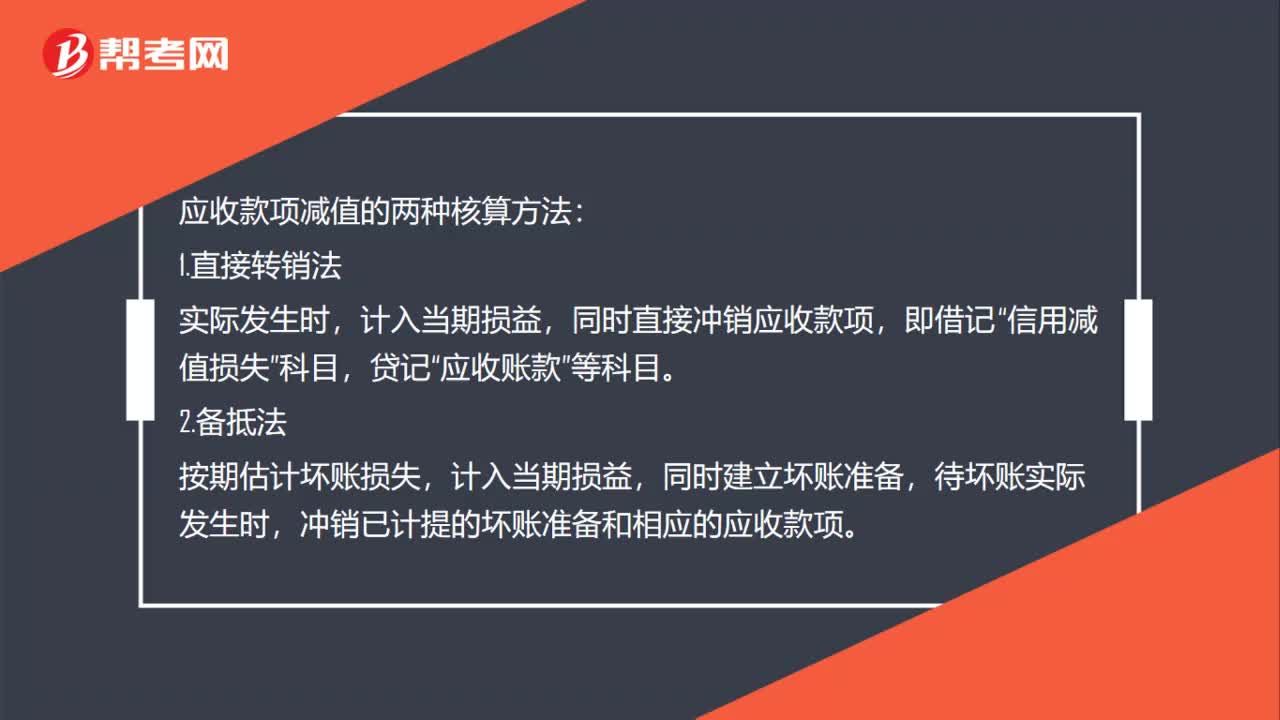

00:30关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?:关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?只有在借方的进项税额才是可以抵扣的,应交税费——应交增值税(销项税额)在贷方表示的要交税的,销项税额-进项税额的金额才是当期应交纳的税额。

06:57

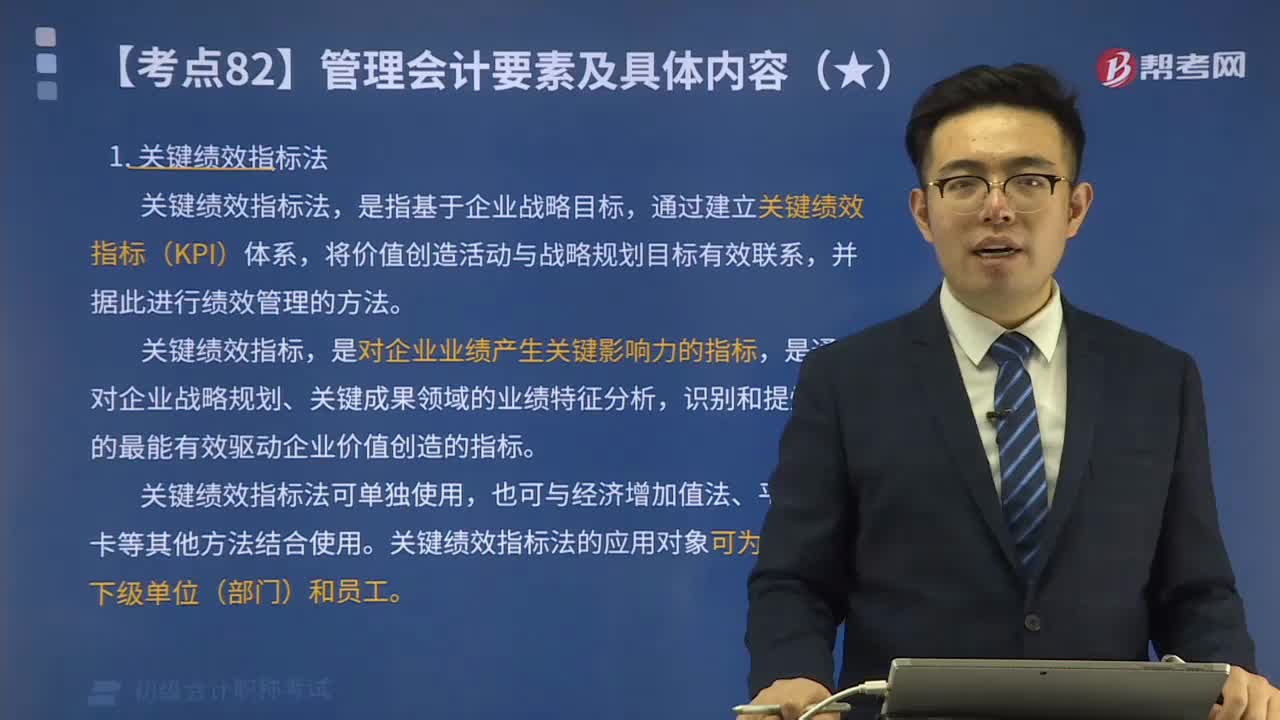

06:57绩效管理领域应用的工具方法有哪些?:是指企业与下级单位(部门)、员工之间就业绩目标及如何实现业绩目标达成共识,通过建立关键绩效指标(KPI)体系,是通过对企业战略规划、关键成果领域的业绩特征分析。也可与经济增加值法、平衡计分卡等其他方法结合使用。关键绩效指标法的应用对象可为企业、下级单位(部门)和员工,一般与关键绩效指标法、平衡计分卡等其他方法结合使用。企业应用经济增加值法进行绩效管理的对象。

00:54

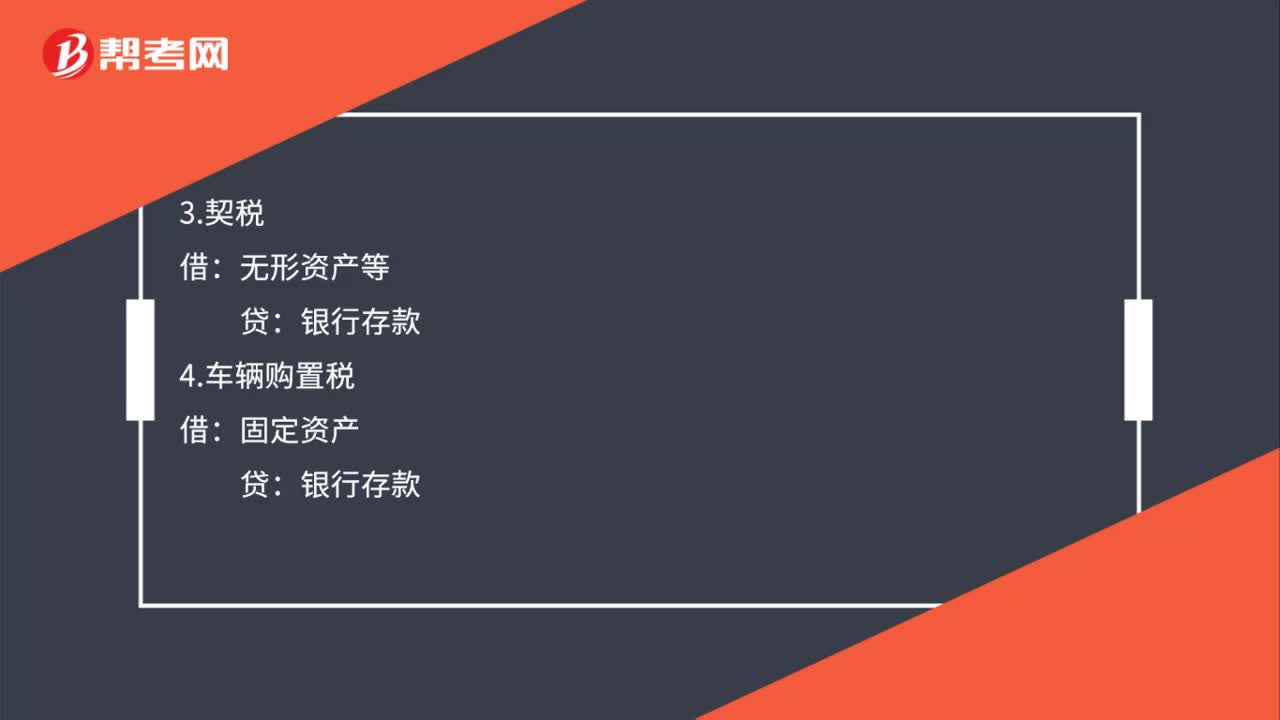

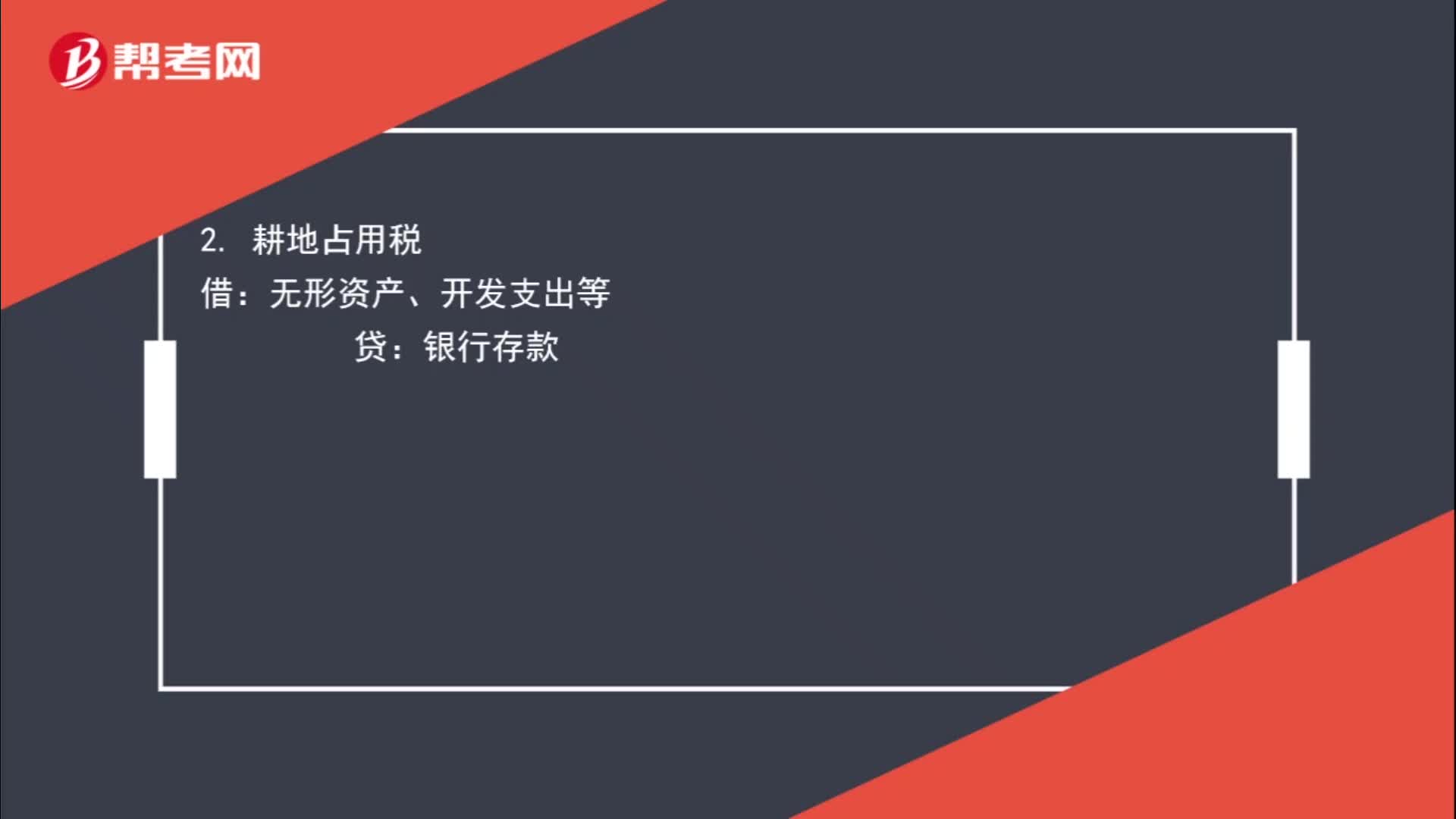

00:54不通过“应交税费”科目核算的有哪些?:应交税费”科目核算的有哪些?税金及附加:2. 耕地占用税:无形资产、开发支出等:无形资产、固定资产等4. 车辆购置税借固定资产贷银行存款

09:08

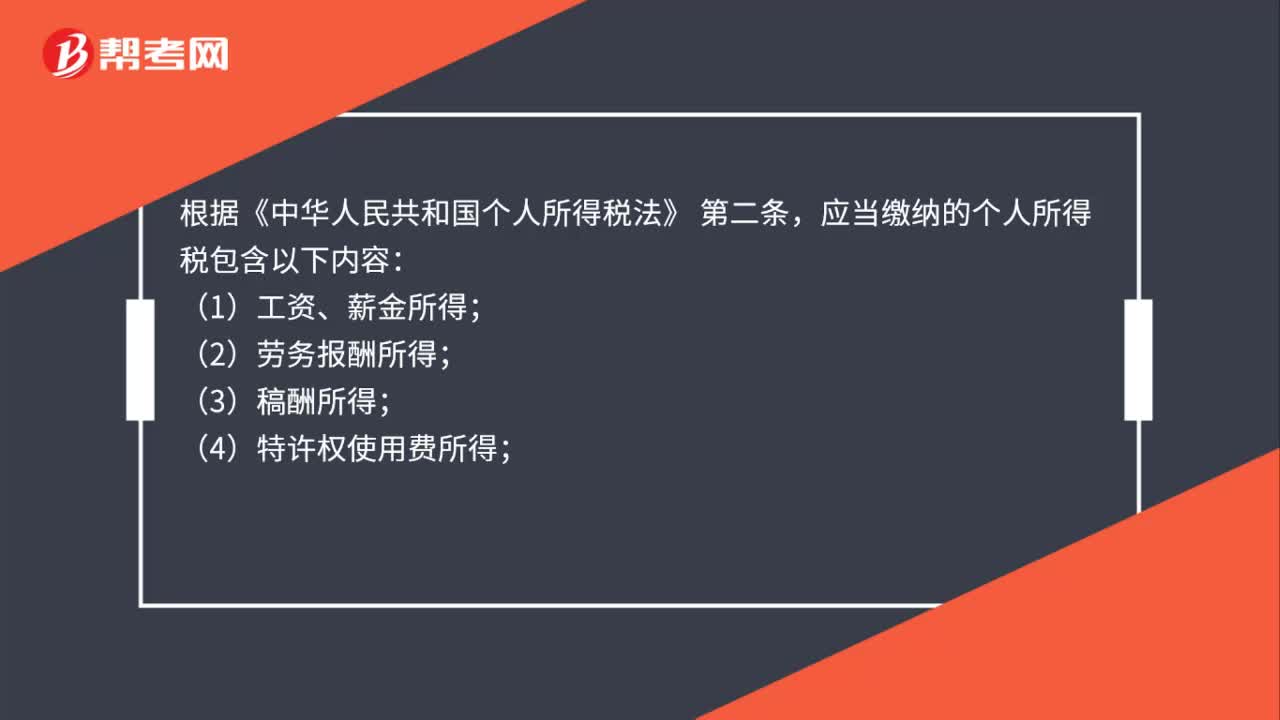

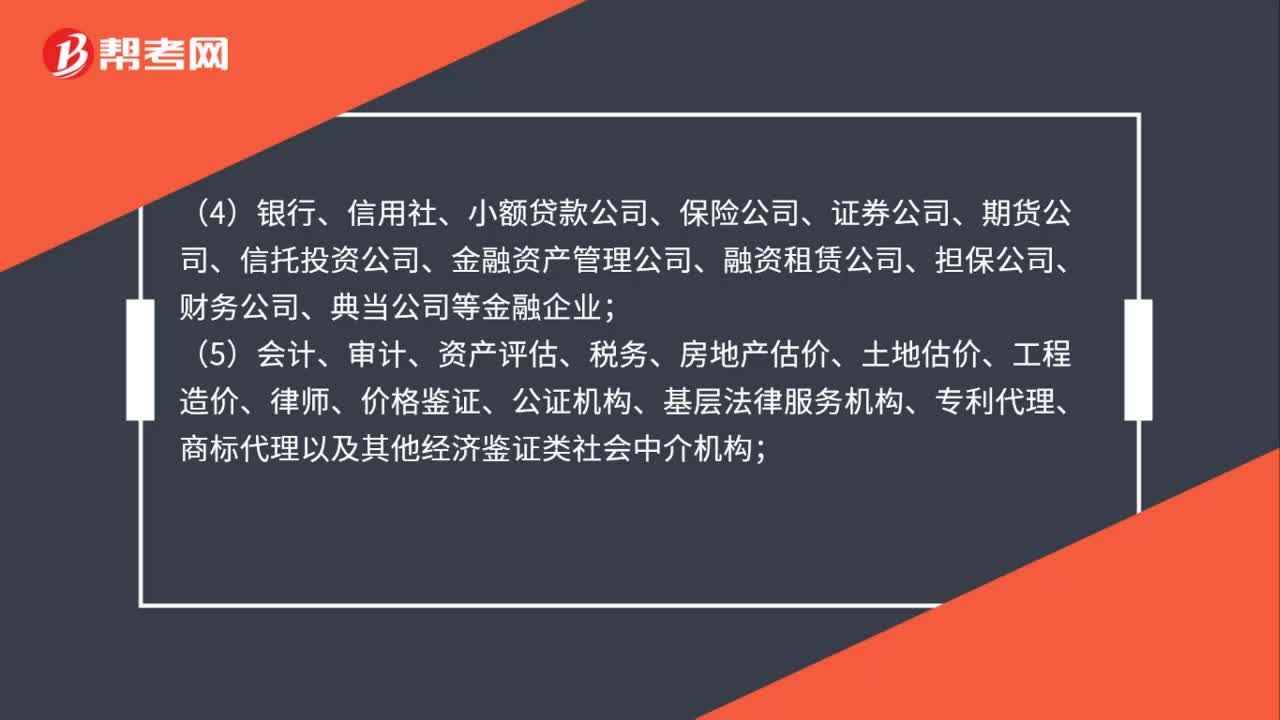

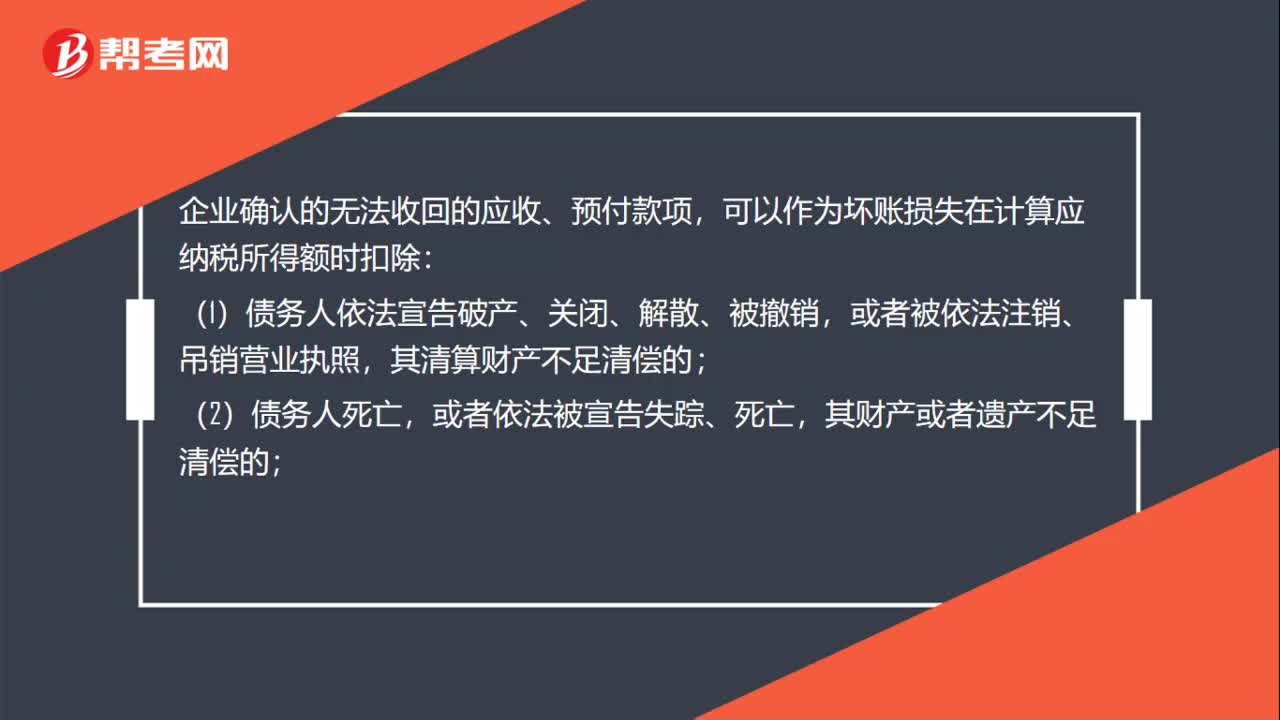

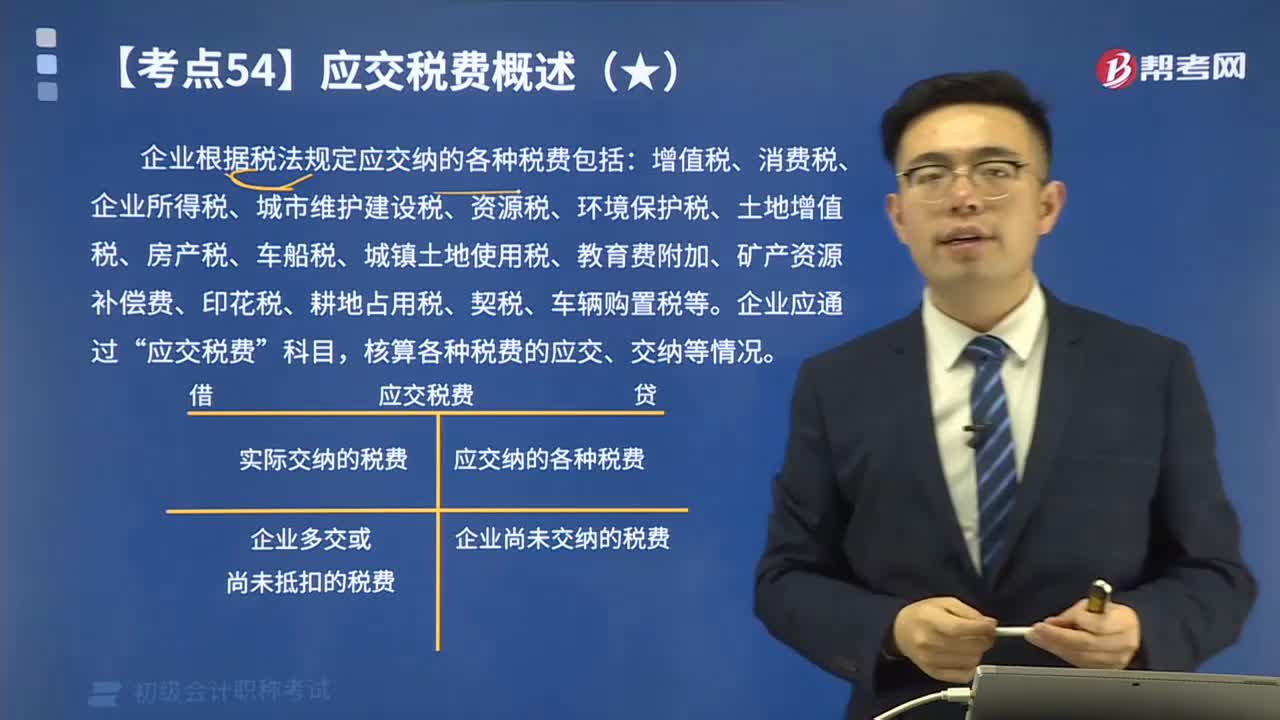

09:08企业根据税法规定的应交税费有哪些?:企业根据税法规定的应交税费有哪些?企业根据税法规定应交纳的各种税费包括:增值税、消费税、企业所得税、城市维护建设税、资源税、环境保护税、土地增值税、房产税、车船税、城镇土地使用税、教育费附加、矿产资源补偿费、印花税、耕地占用税、契税、车辆购置税等。核算各种税费的应交、交纳等情况。【提示1】并不是所有应交纳的税费都通过“应交税费”如印花税不需要预计应交数,【提示2】企业代扣代交的个人所得税等。

08:19

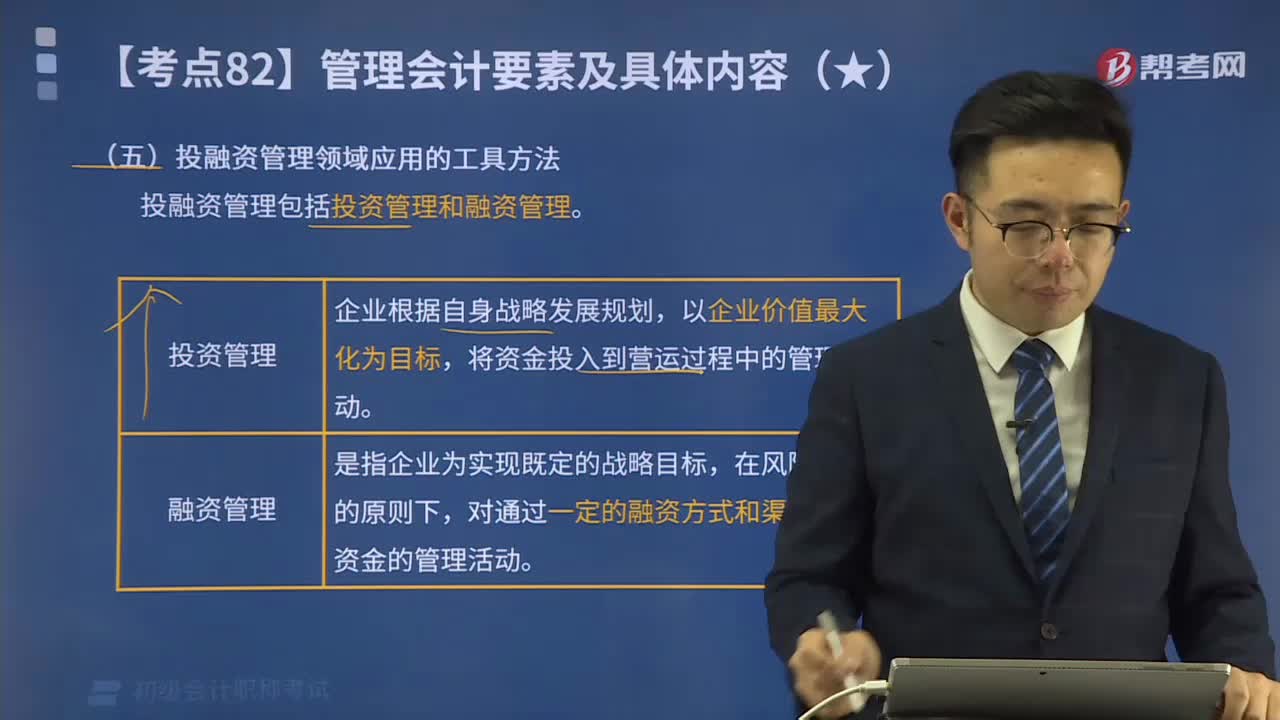

08:19投融资管理领域应用的工具方法有哪些?:投融资管理领域应用的工具方法是什么?投资管理是指企业根据自身战略发展规划,融资管理是指企业为实现既定的战略目标,投融资管理领域应用的管理会计工具方法一般有:为财务合理性提供判断依据的价值评估方法。与投融资管理相关的资产价值评估、企业估值和项目投资决策等。是指在对企业经营管理中未来可能出现的相关事件情景进行假设的基础上,情景分析一般适用于企业的投融资决策。

06:13

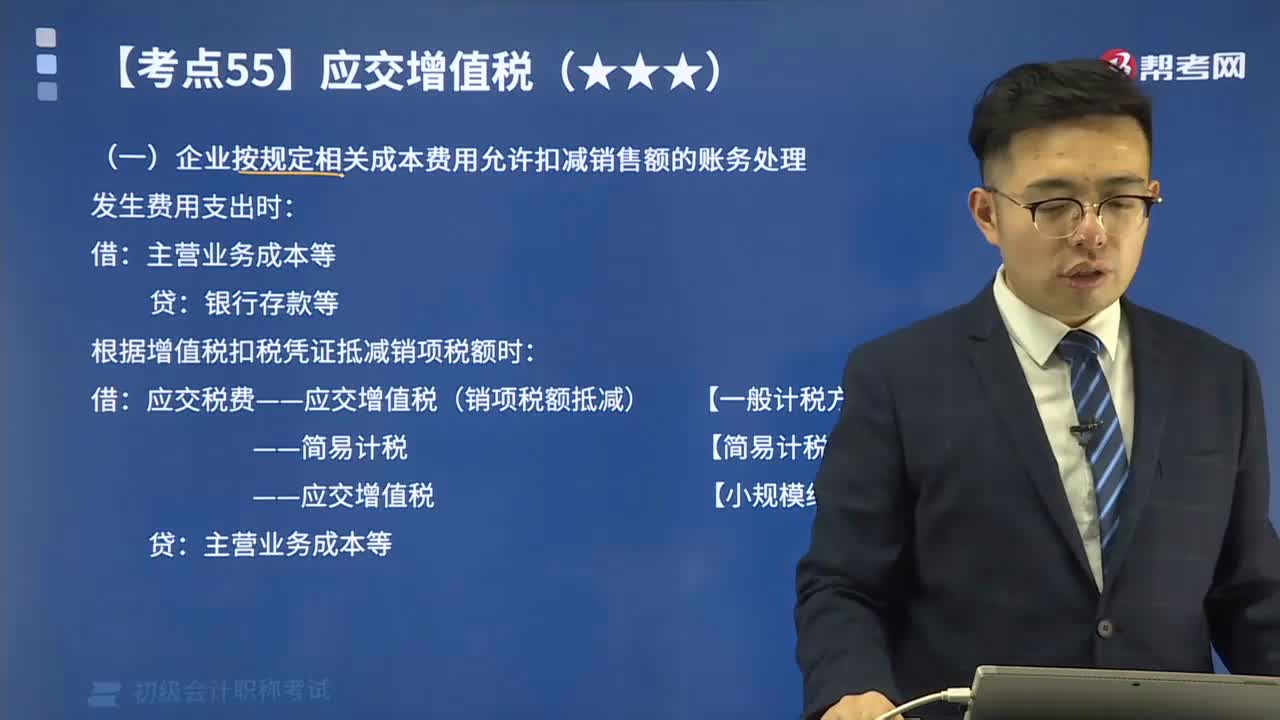

06:13差额征税的账务处理方法有几种?:对于企业发生的某些业务(金融商品转让、经纪代理服务、融资租赁和融资性售后回租业务、一般纳税人提供客运场站服务、试点纳税人提供旅游服务、选择简易计税方法提供建筑服务等)无法通过抵扣机制避免重复征税的,应采用差额征税方式计算交纳增值税。(一)企业按规定相关成本费用允许扣减销售额的账务处理:根据增值税扣税凭证抵减销项税额时,应交税费——应交增值税(销项税额抵减) 【一般计税方法】。

07:56

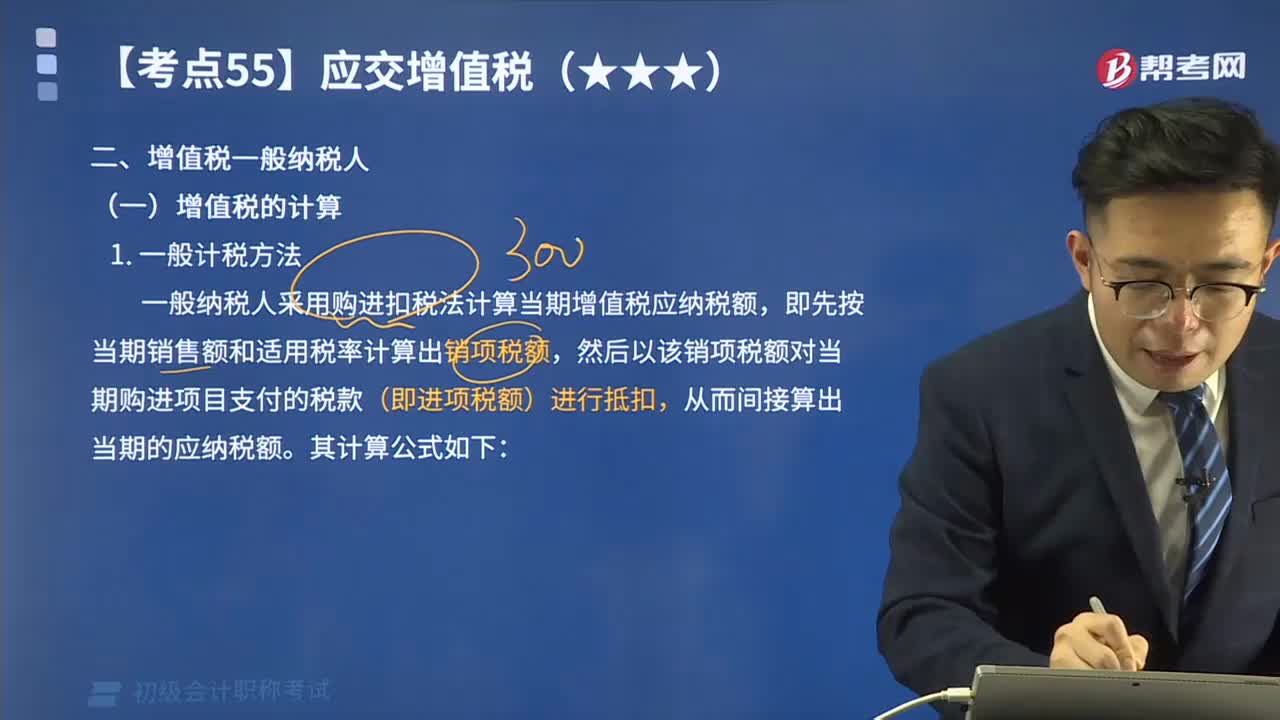

07:56一起来看看一般纳税人的增值税有哪些计算方法?:增值税是以商品(含应税劳务、应税服务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。在我国境内销售货物、加工修理修配劳务、服务、无形资产和不动产以及进口货物的企业、单位和个人为增值税的纳税人。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。一般纳税人采用购进扣税法计算当期增值税应纳税额。

01:35

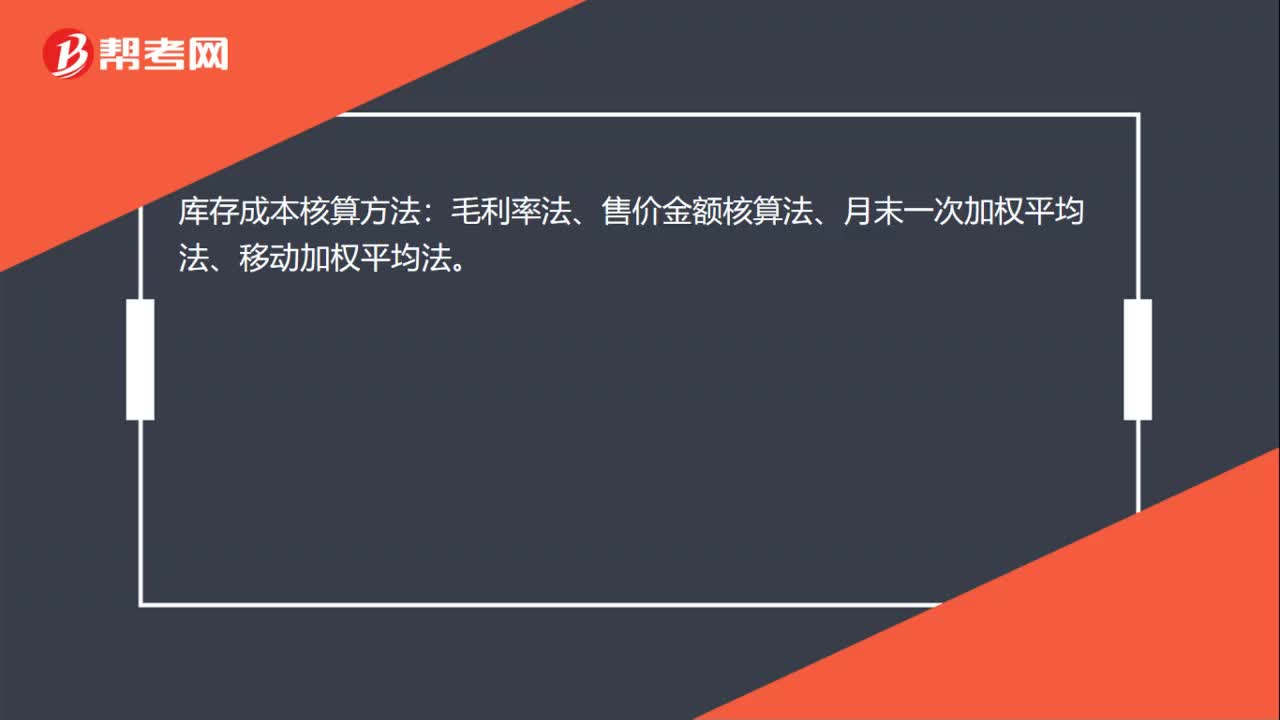

01:35会计基础有哪些核算方法?:会计基础的核算方法。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日