下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:34

00:34应纳税所得额和应纳税额的区别是什么?:应纳税所得额和应纳税额的区别是什么?1.应纳税所得额是企业所得税的计税依据,它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额。应纳税所得额=收入总额-准予扣除项目金额。2.应纳税额是纳税人按应纳税所得额的一定比例向国家缴纳的税额。应纳税额=应纳税所得额*所得税率。

00:35

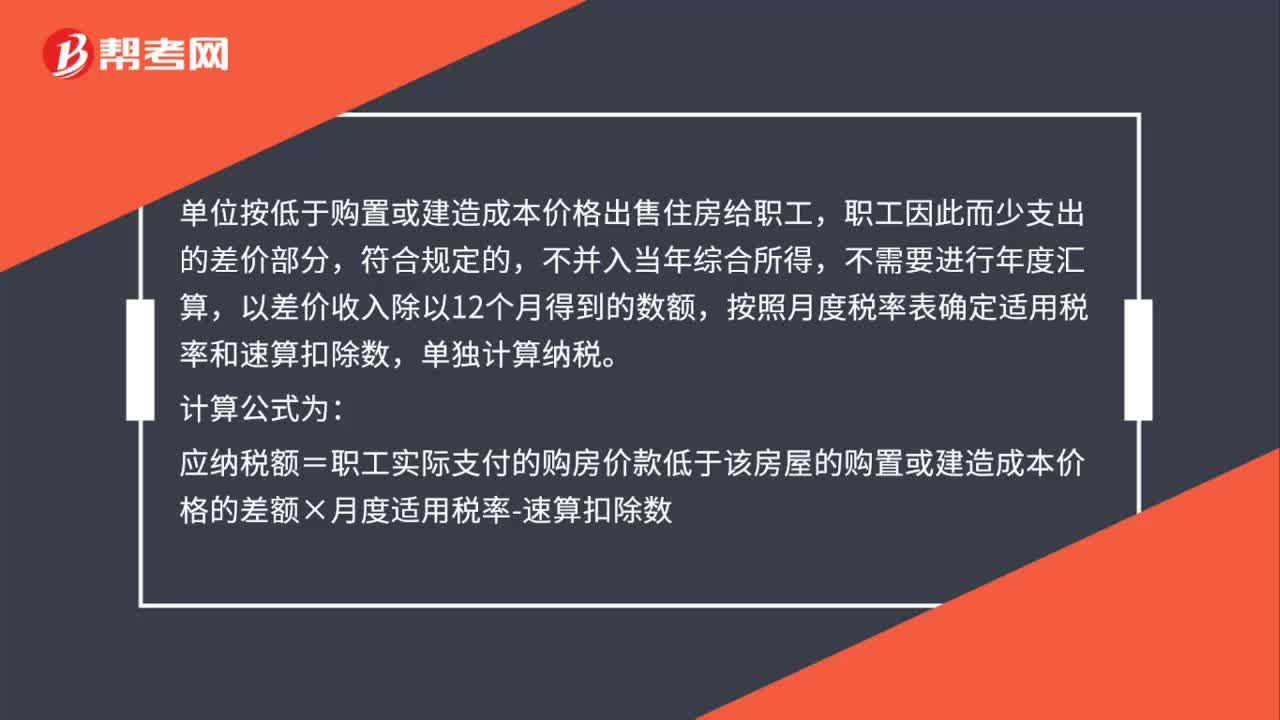

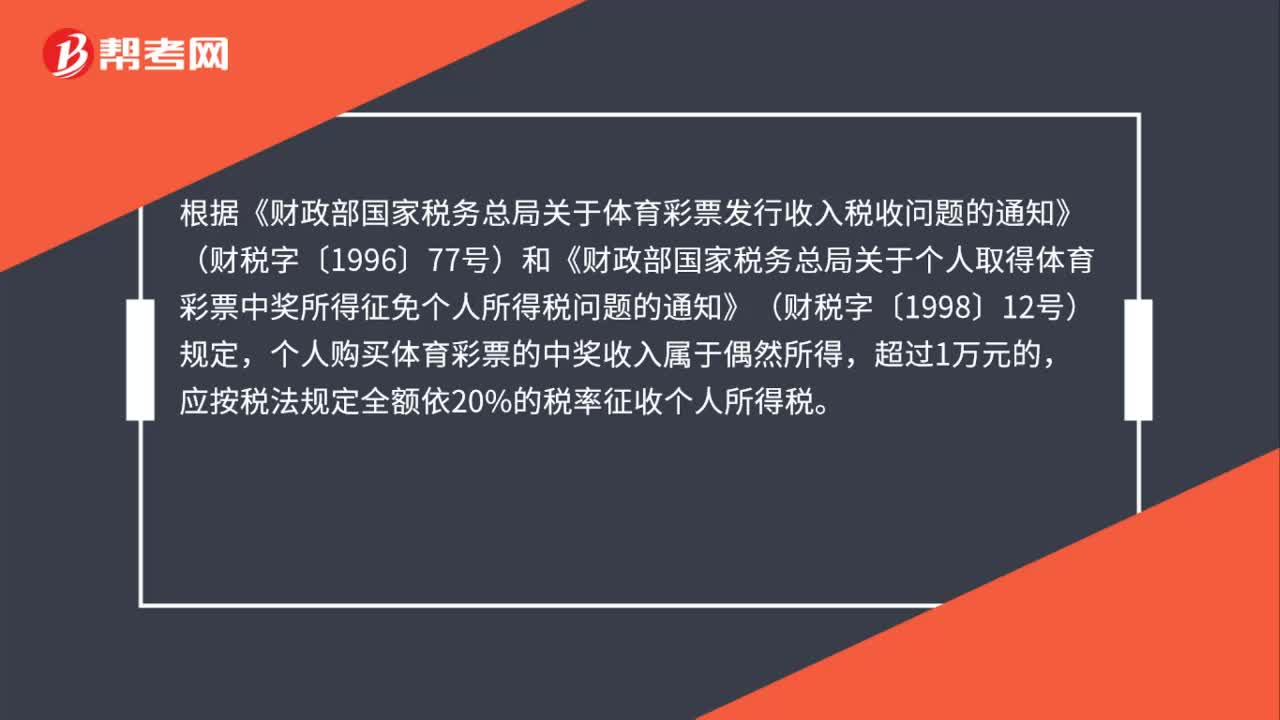

00:35卖房个人所得税是什么?:卖房个人所得税是什么?卖房交易过程中在缴纳个人所得税时,以其转让房屋的收入减除购入房屋的实际购置成本以及转让过程中受赠人的相关税费后的余额为应纳税所得额,个人所得税率是20%,居民住房则需要减半。

00:41

00:41如何计算个人所得税?:如何计算个人所得税?纳税人在计算个人所得税的时候,需要确定纳税类别,是按照工资薪金所得缴纳还是按照生产经营所得、劳务报酬所得缴纳等,之后需要确定应纳税所得额,确定完应纳税所得额之后按照税率计算应纳税额,比如工资薪金所得按照7级超额累进超额税率等。

02:35

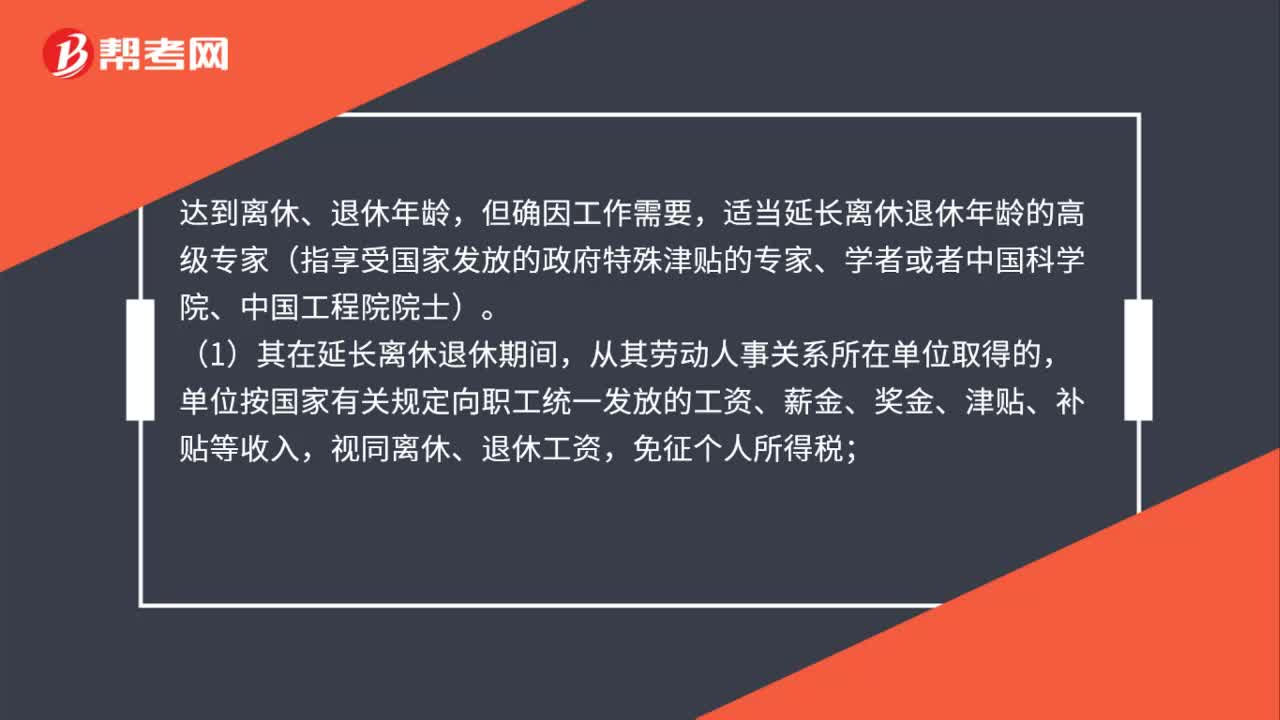

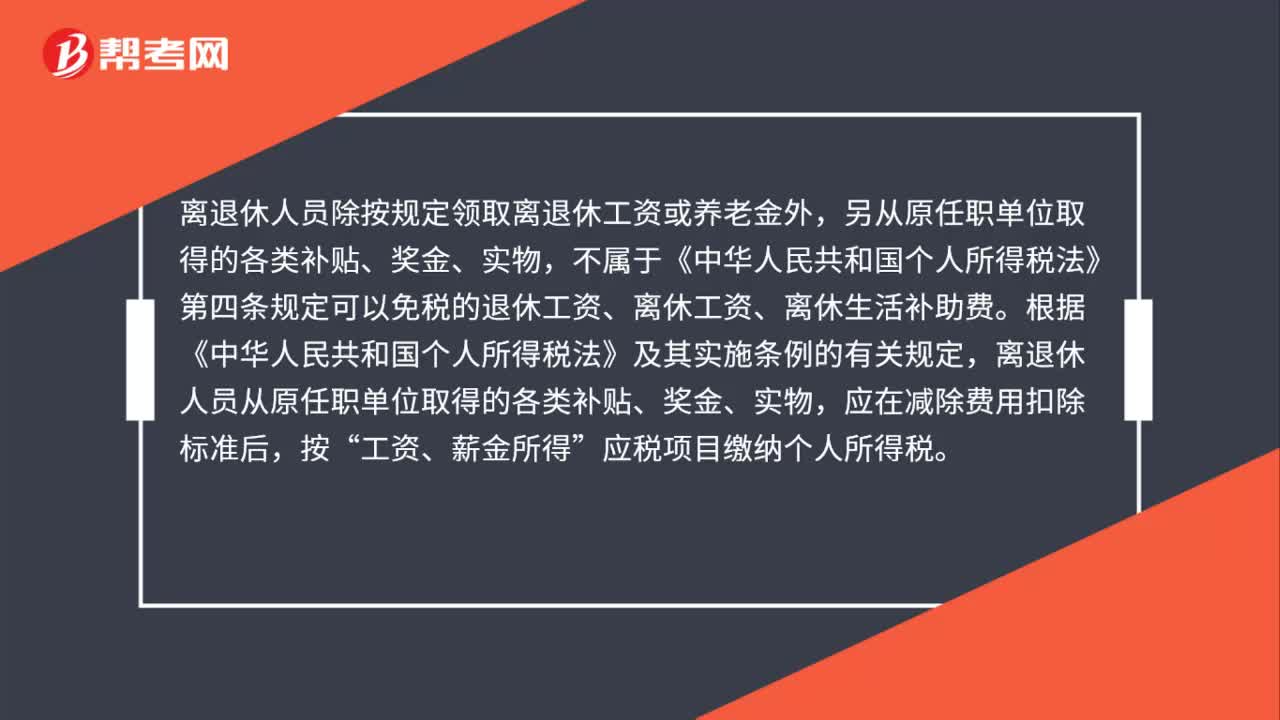

02:35免征个人所得税是什么?:免征个人所得税指的是纳税人在应该缴纳个人所得税的时候,个人所得税免税项目,4. 按照国家统一规定发给的补贴、津贴。是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和国务院规定免纳个人所得税的补贴、津贴。8. 按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费,离退休人员除按规定领取离退休工资或养老金外“另从原任职单位取得的各类补贴、奖金、实物”

01:01

01:01应纳税所得额 、递延所得税如何计算?:应纳税所得额 、递延所得税如何计算?应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,当期所得税就是当期应交所得税:即。应纳税所得额×适用的所得税税率所得税费用=当期所得税+递延所得税费用(-递延所得税收益)递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

00:26

00:26企业代业主缴纳房产税与个人所得税,账务怎么处理?:企业代业主缴纳房产税与个人所得税,账务怎么处理?记入管理费用或营业外支出科目,年终进行纳税调整。

00:27

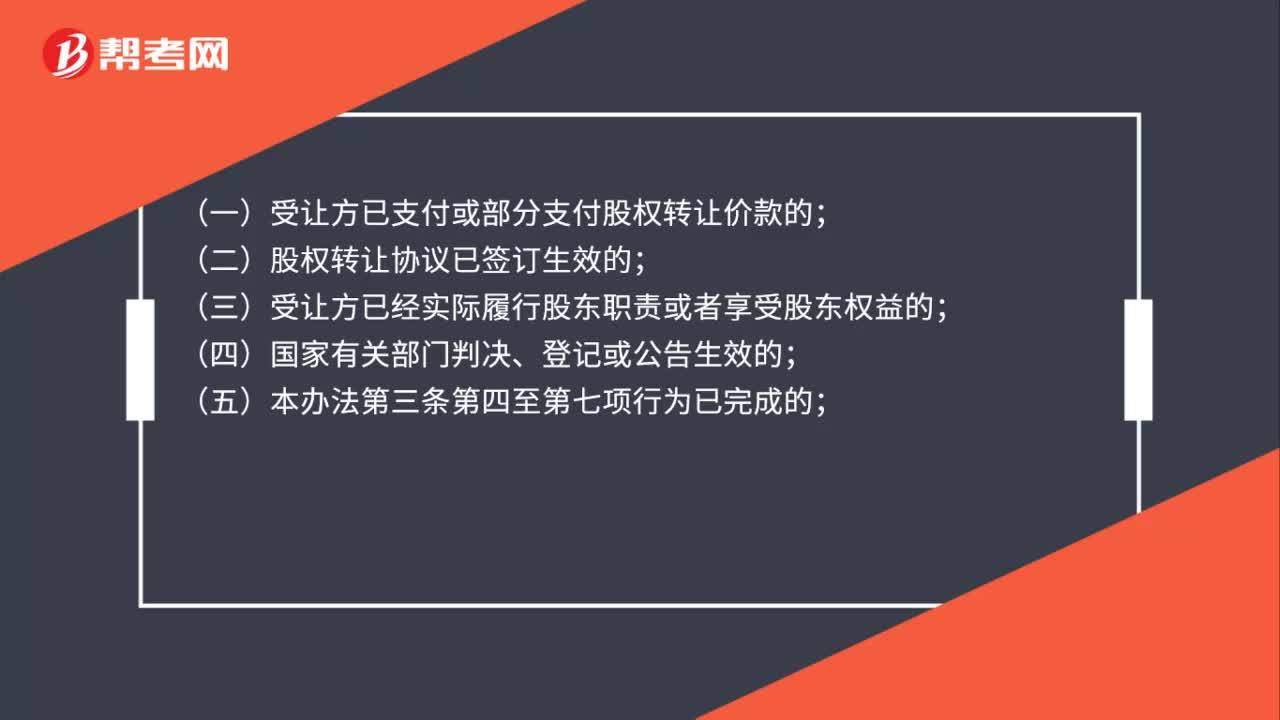

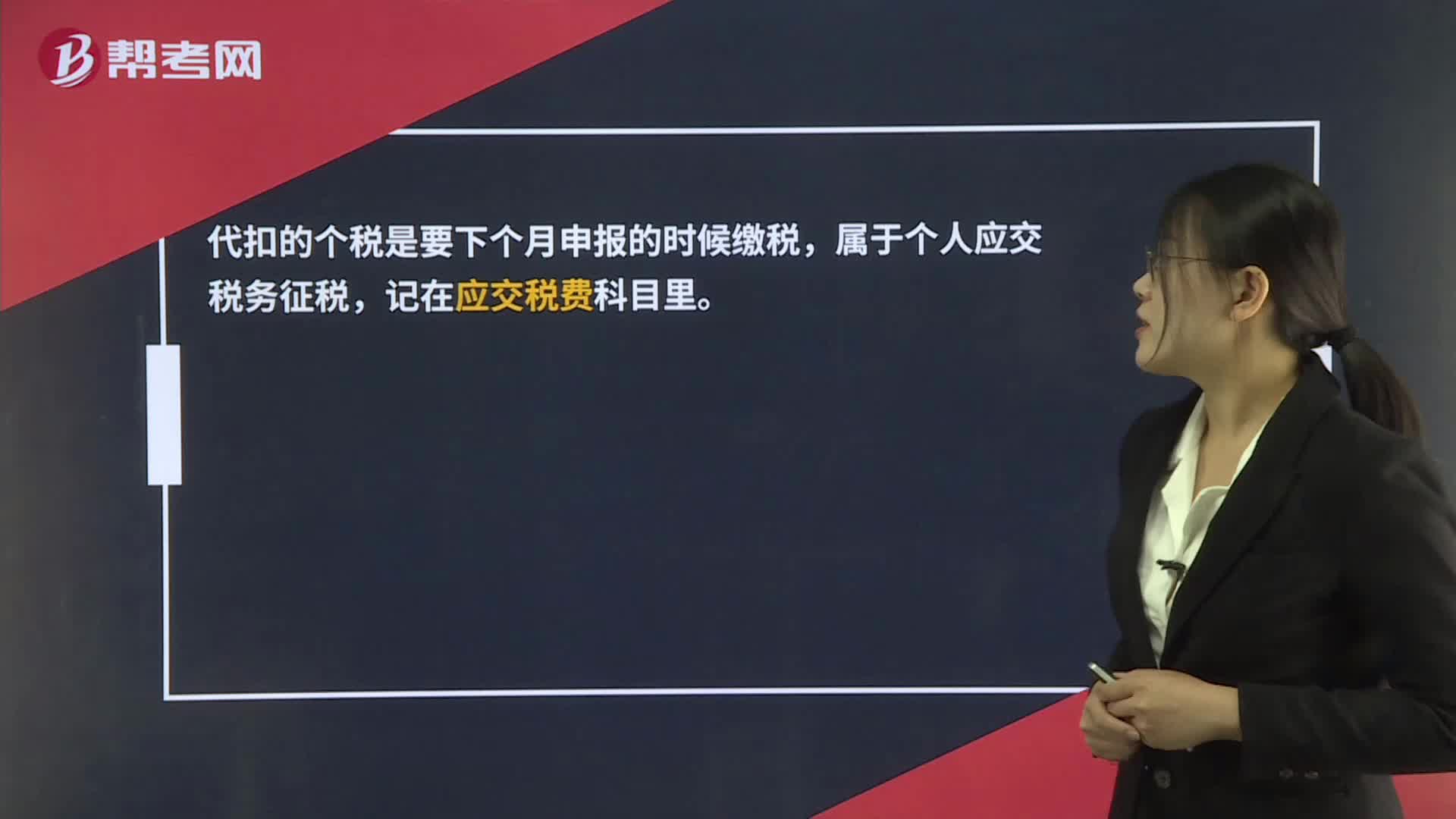

00:27代扣代缴个人所得税怎么入账?:代扣代缴个人所得税怎么入账?代扣的个税是要下个月申报的时候缴税,属于个人应交税务征税,记在应交税费科目里。

01:47

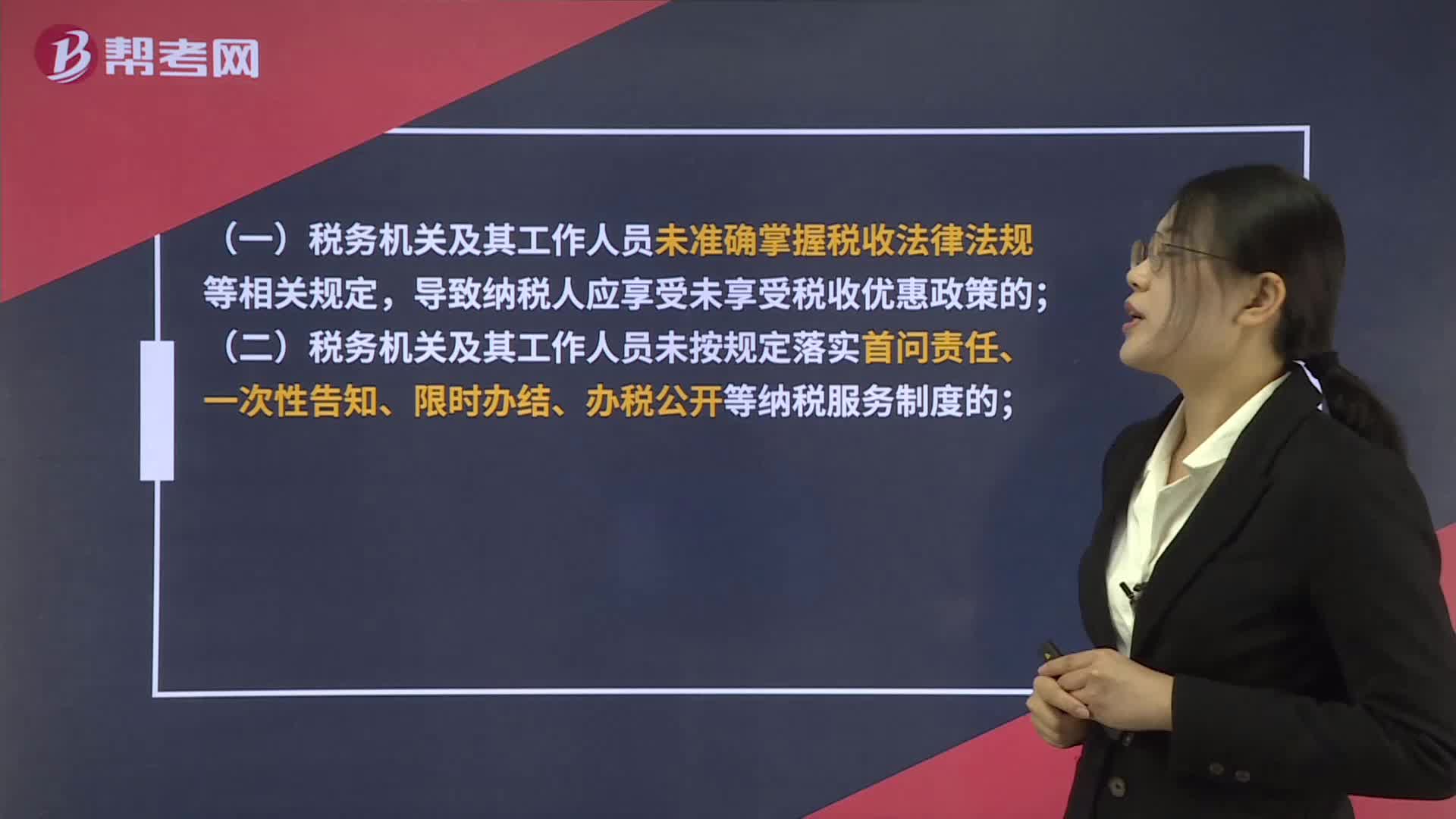

01:47纳税服务质效的投诉内容有哪些?:根据《国家税务总局关于修订《纳税服务投诉管理办法》的公告》(国家税务总局公告2019年第27号)第十一条的规定:是指纳税人认为税务机关及其工作人员在履行纳税服务职责过程中未能提供优质便捷的服务而进行的投诉。(一)税务机关及其工作人员未准确掌握税收法律法规等相关规定,(二)税务机关及其工作人员未按规定落实首问责任、一次性告知、限时办结、办税公开等纳税服务制度的;

01:18

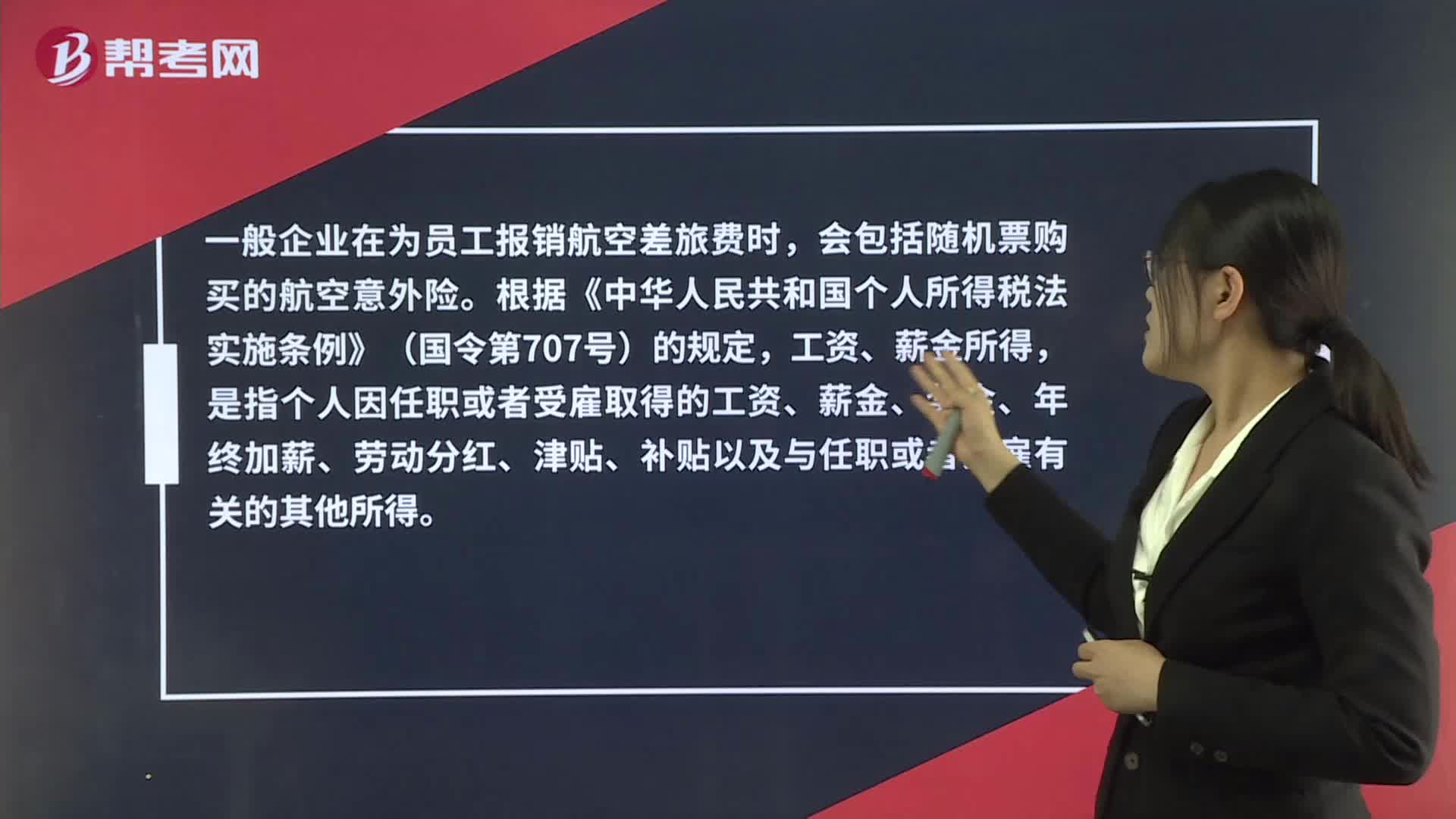

01:18报销航空意外险时要不要缴纳个人所得税?:报销航空意外险时要不要缴纳个人所得税?一般企业在为员工报销航空差旅费时,会包括随机票购买的航空意外险。根据《中华人民共和国个人所得税法实施条例》(国令第707号)的规定,工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。因此,企业根据国家有关标准,凭出差人员取得的保险费发票报销实际发生的航空意外保险支出,不属于个人所得。

03:18

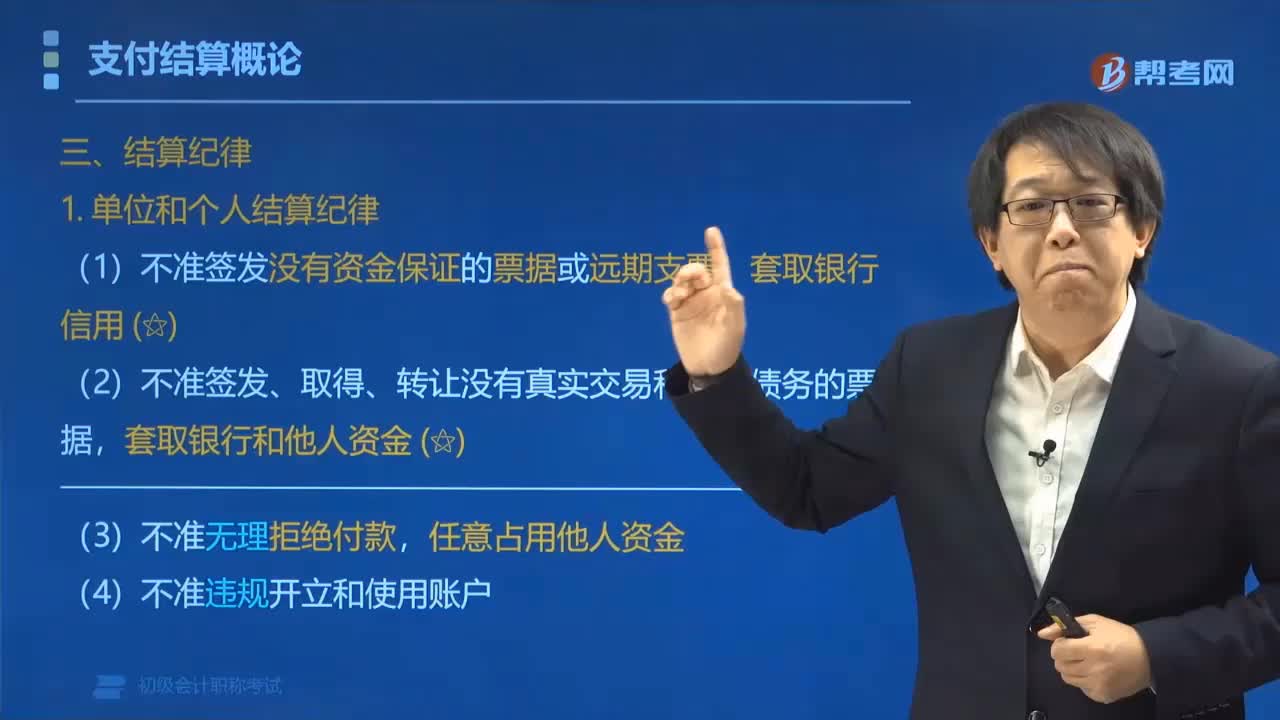

03:18单位和个人应该遵守的结算纪律的内容有哪些?:单位和个人应该遵守的结算纪律的内容有哪些?银行结算纪律是指通过银行办理转账结算的单位或个人以及银行在办理具体结算过程中,根据《支付结算办法》及有关规定,单位和个人必须遵守的结算纪律为:(1)不准签发没有资金保证的票据或远期支票,(2)不准签发、取得、转让没有真实交易和债权债务的票据,套取银行和他人资金;(4)不准违规开立和使用账户。【例题•多选题】根据支付结算法律制度的规定。

00:20

00:20如何增加个人所得税税种?:如何增加个人所得税税种?在办税服务平台网页端也可办理申报,首次申报需要先实名认证注册。

00:50

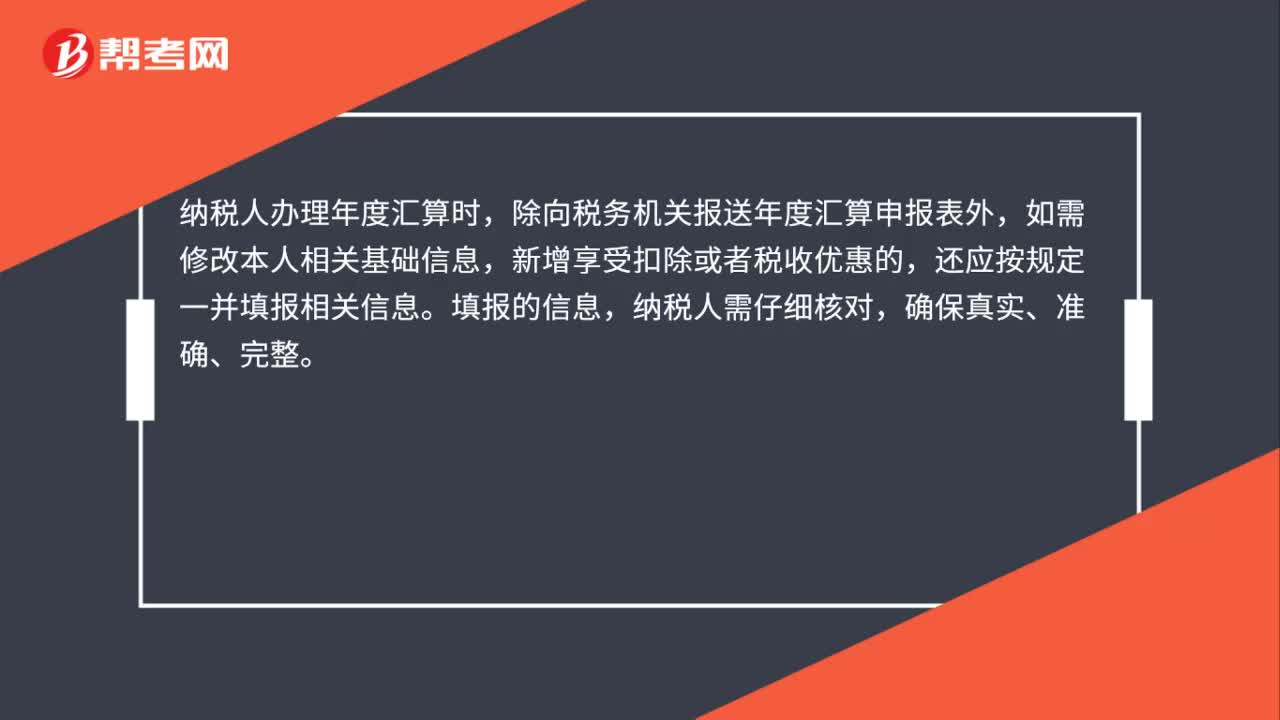

00:50怎样确认个人所得税的税款所属期?:怎样确认个人所得税的税款所属期?税款所属期就是税款产生的那个时期,也就是发生纳税义务的时间。例如6月初申报5月份的个人所得税,使用的是5月份的工资表,工资是5月份员工为企业付出劳动而产生的,在6月初填写的纳税申报表上的税款所属期是2019年5月1日至5月31日。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日