下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:57

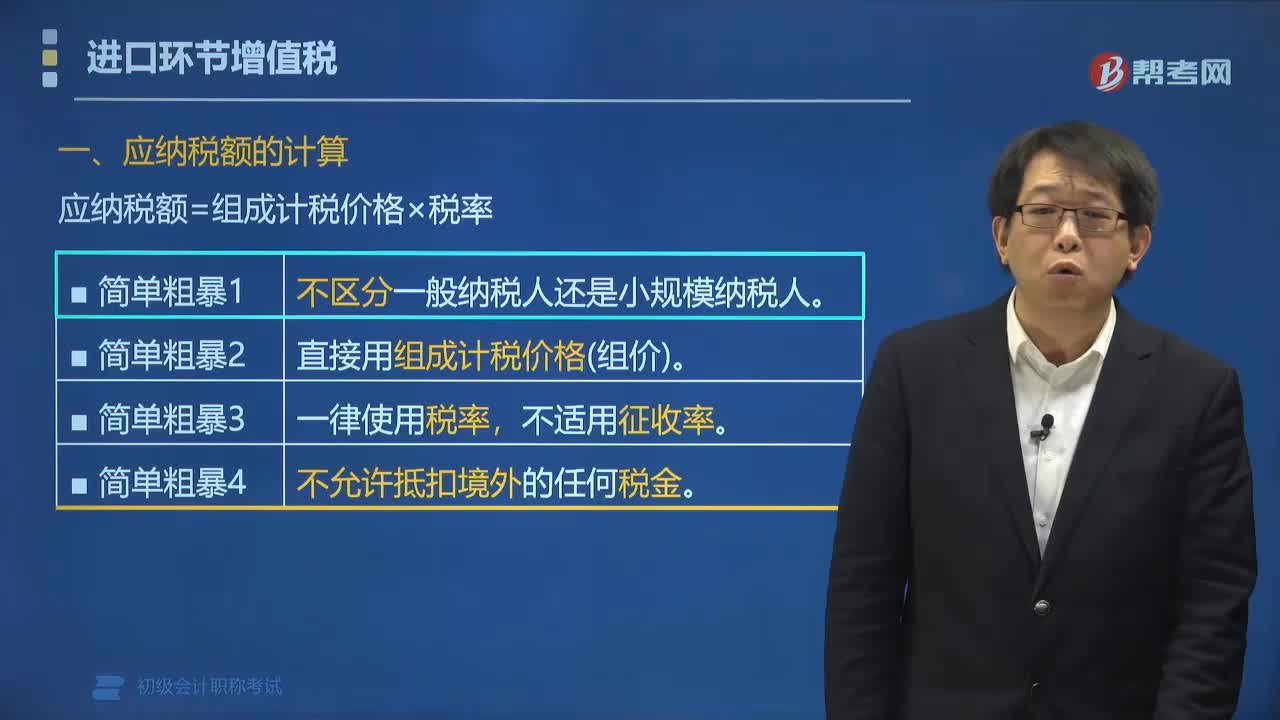

01:57进口货物应纳税额的计算公式是什么?:进口货物应纳税额的计算公式:应纳税额=组成计税价格×税率。组成计税价格为关税完税价格加关税,对于消费税应税进口货物还要加上消费税。已知增值税税率为16%,甲公司该笔业务应缴纳增值税税额的下列计算中,【解析】纳税人进口货物。均应按照组成计税价格和规定的税率计算应纳税额,即应纳税额=组成计税价格×税率。则组成计税价格=关税完税价格+关税

01:01

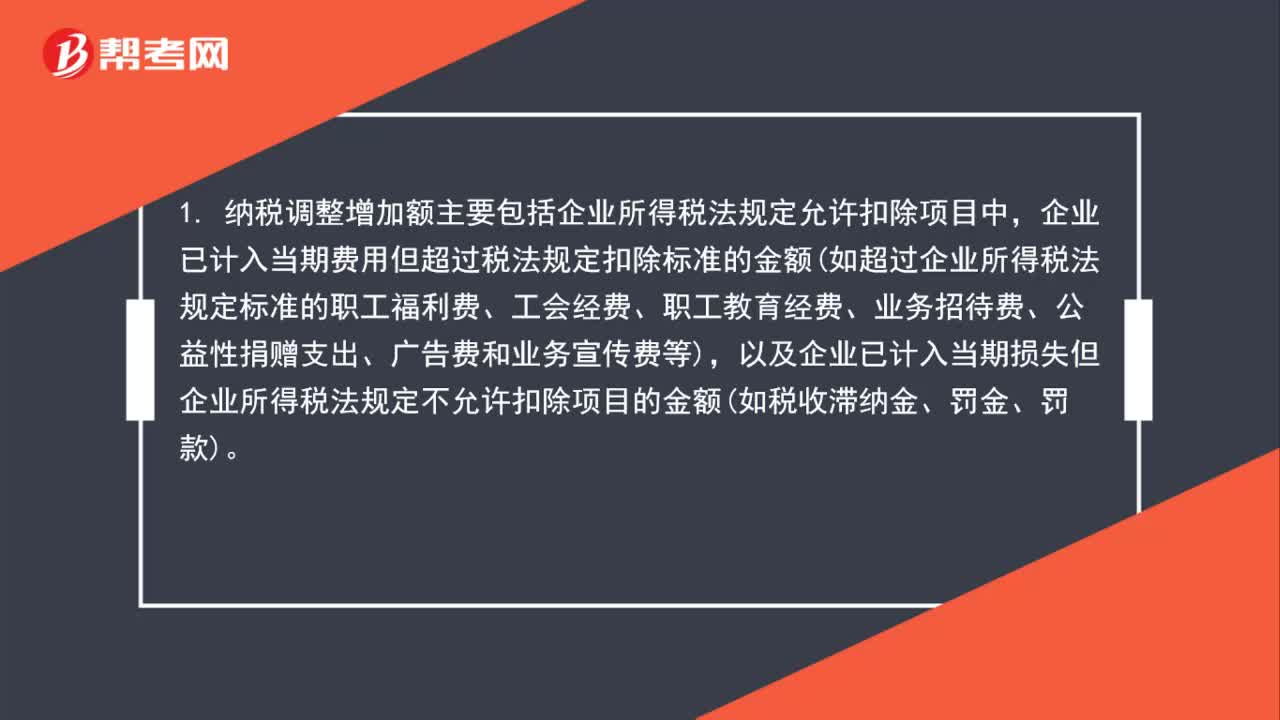

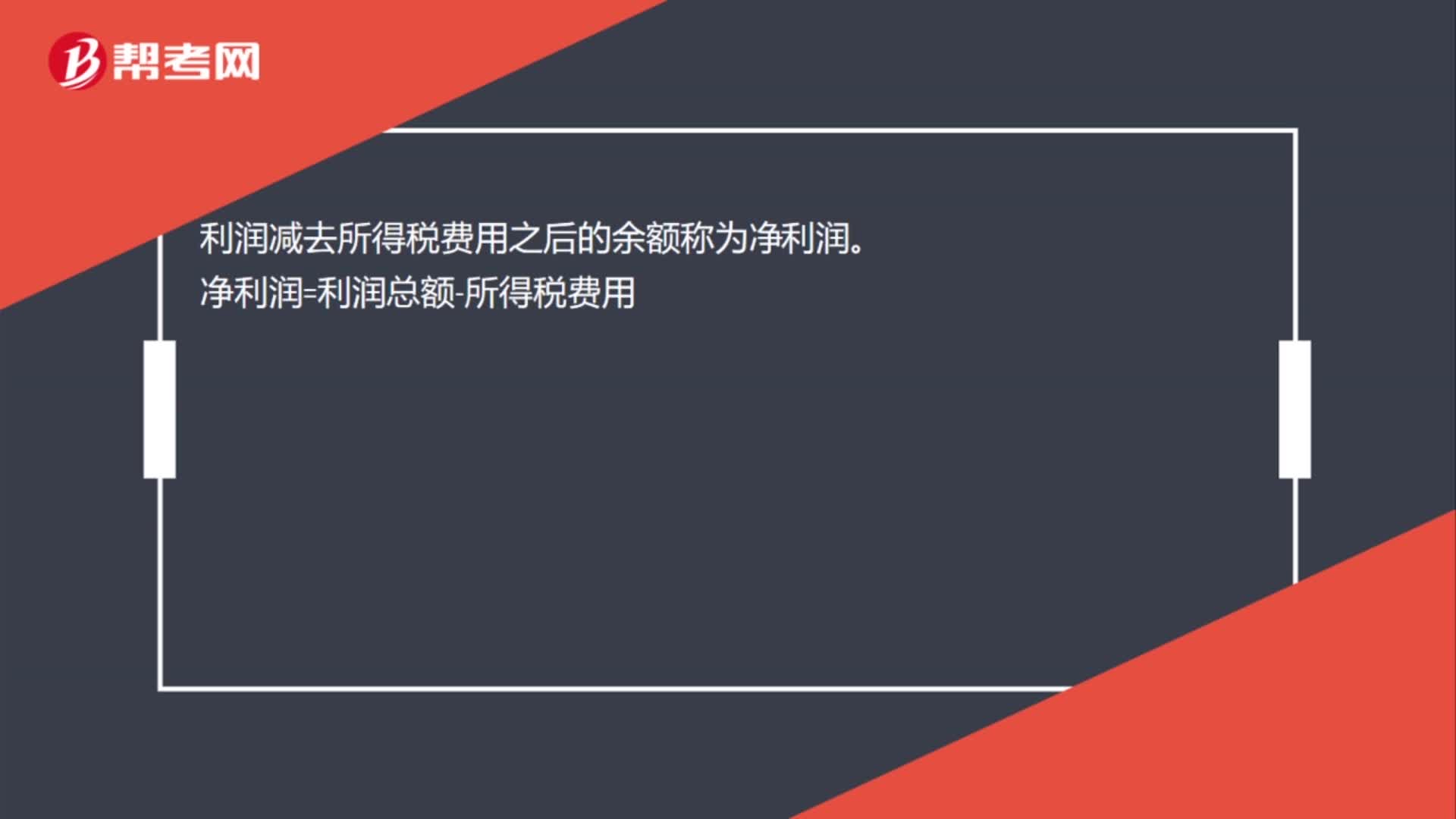

01:01应纳税所得额 、递延所得税如何计算?:应纳税所得额 、递延所得税如何计算?应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额,当期所得税就是当期应交所得税:即。应纳税所得额×适用的所得税税率所得税费用=当期所得税+递延所得税费用(-递延所得税收益)递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

00:57

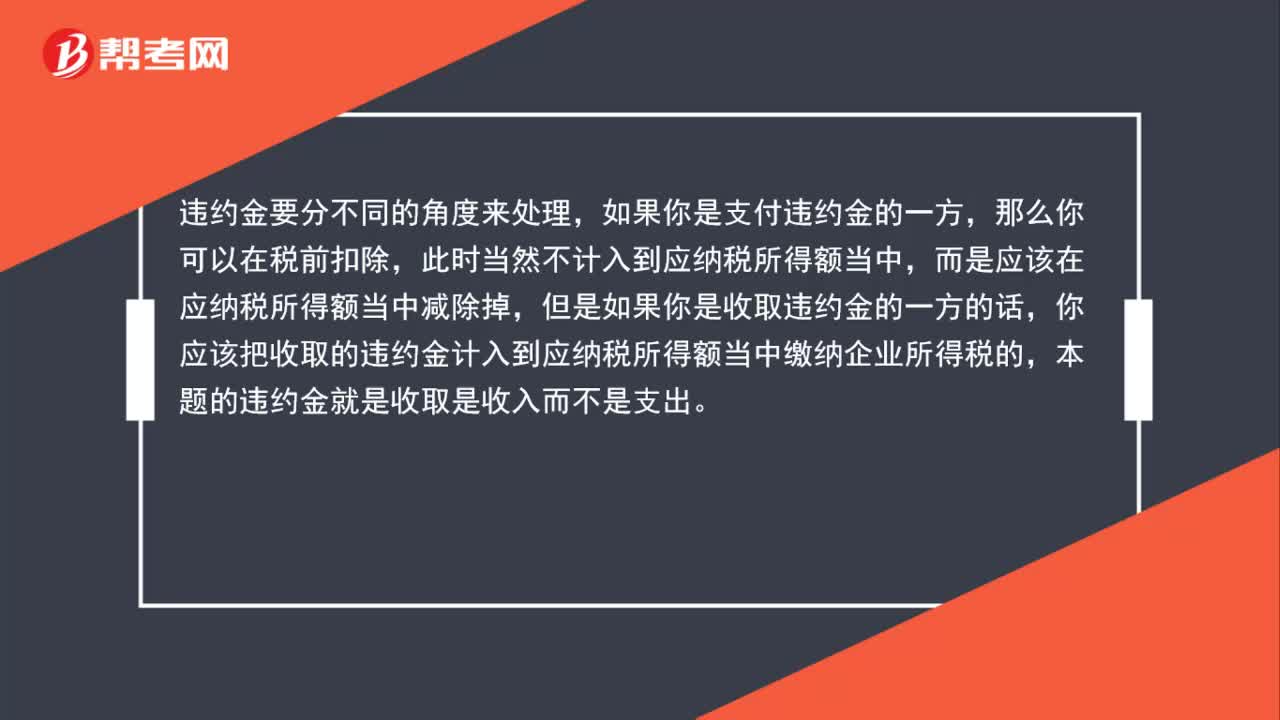

00:57违约金税前可以扣除,为什么还要计入应纳税所得额中?:违约金税前可以扣除,为什么还要计入应纳税所得额中?违约金要分不同的角度来处理,如果是支付违约金的一方,那么可以在税前扣除,此时不计入到应纳税所得额当中,而应在应纳税所得额当中减除掉。如果是收取违约金的一方,则应该把收取的违约金计入到应纳税所得额当中缴纳企业所得税。

01:00

01:00企业所得税滞纳金分录是什么?:企业所得税滞纳金分录是什么?补缴以前年度企业所得税以及滞纳金的会计分录为:应交税费——应交企业所得税:营业外支出——滞纳金支出:银行存款:应缴税费——企业所得税借利润分配——未分配利润贷以前年度损益调整

02:37

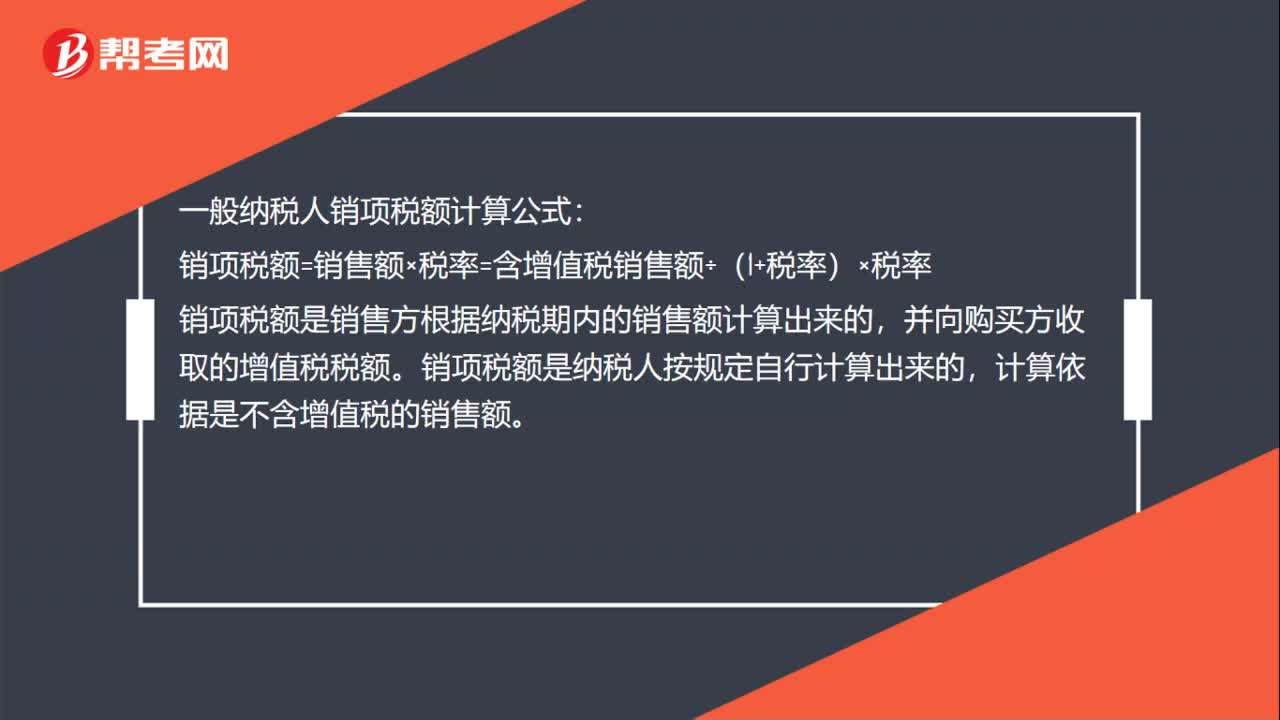

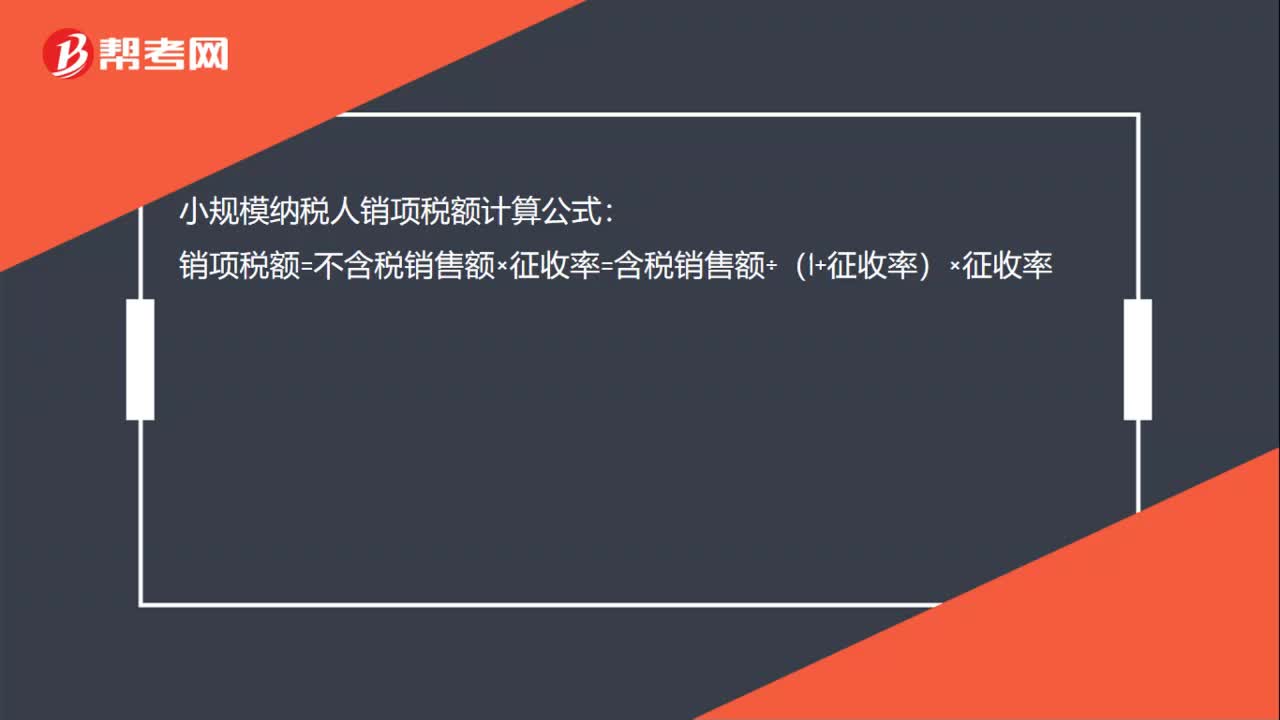

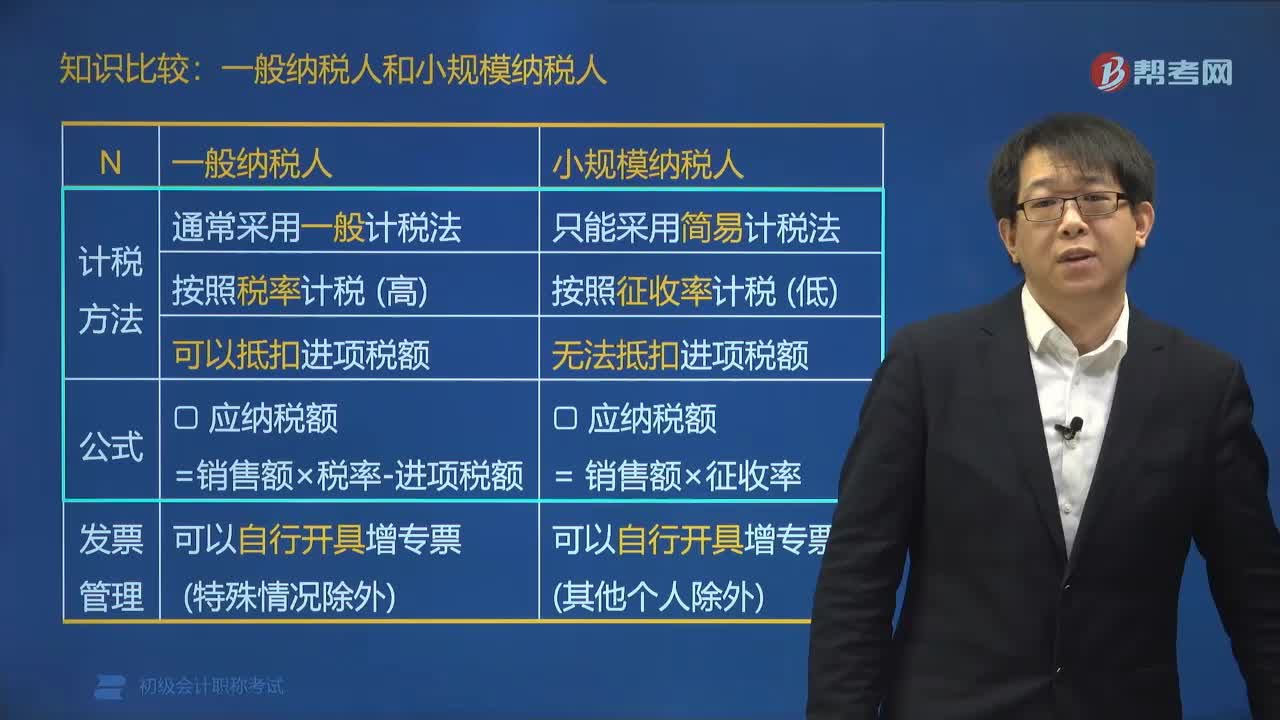

02:37一般纳税人和小规模纳税人有什么区别?:一般纳税人和小规模纳税人的税法地位、计税方法都是不同的。一般纳税人可以使用增值税专用发票,并可以用购进扣税法抵扣发票上注明的已纳增值税额。而小规模纳税人则不得使用增值税专用发票,也不能进行税款抵扣。按照税率计税 (高)可以抵扣进项税额,小规模纳税人只能采用简易计税法。按照征收率计税 (低)无法抵扣进项税额:一般纳税人可以自行开具增值税专用发票和增值税普通发票,也可以开具4档税率的增值税发票。

01:08

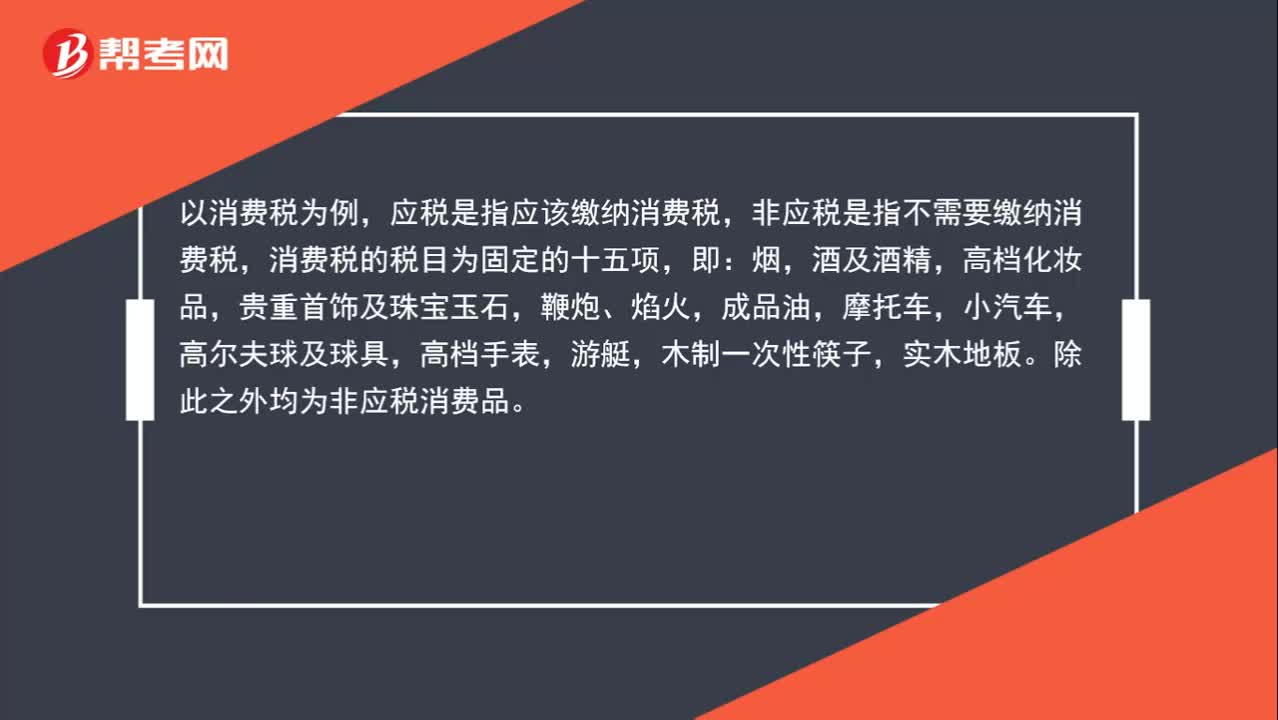

01:08怎么区别非应税和应税?:怎么区别非应税和应税?以消费税为例,应税是指应该缴纳消费税,非应税是指不需要缴纳消费税,消费税的税目为固定的十五项,即:烟,酒及酒精,高档化妆品,贵重首饰及珠宝玉石,鞭炮、焰火,成品油,摩托车,小汽车,高尔夫球及球具,高档手表,游艇,木制一次性筷子,实木地板。除此之外均为非应税消费品。

03:13

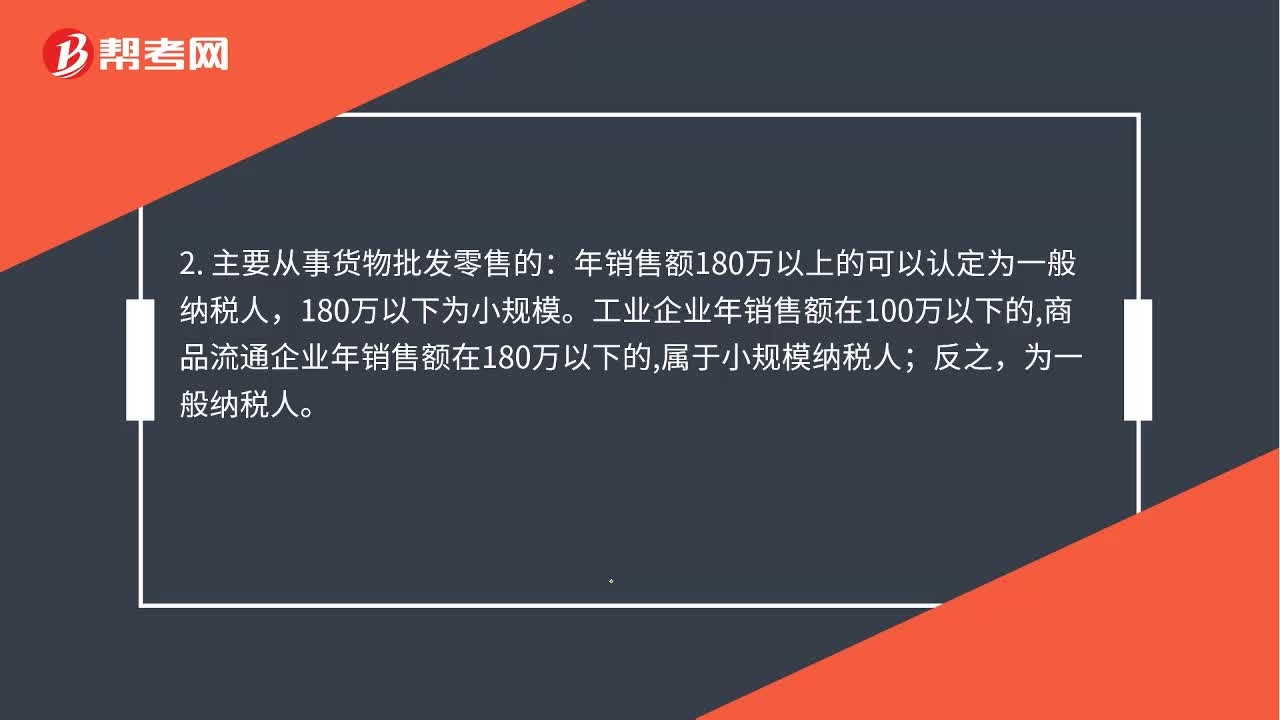

03:13小规模纳税人和一般纳税人的区别是什么?:小规模纳税人与一般纳税人的区别:年销售额180万以上的可以认定为一般纳税人。属于小规模纳税人,为一般纳税人,如果对方开具增值税发票:1. 一般纳税人处理为:应交税金-应交增值税进项税额。小规模纳税人不能抵扣进项税;应交税金--应交增值税(销项税额),销售货物或提供应税劳务可以开具增值税专用发票购进货物或应税劳务可以作为当期进项税抵扣购进货物或应税劳务即使取得了增值税专用发票也不能抵扣

00:23

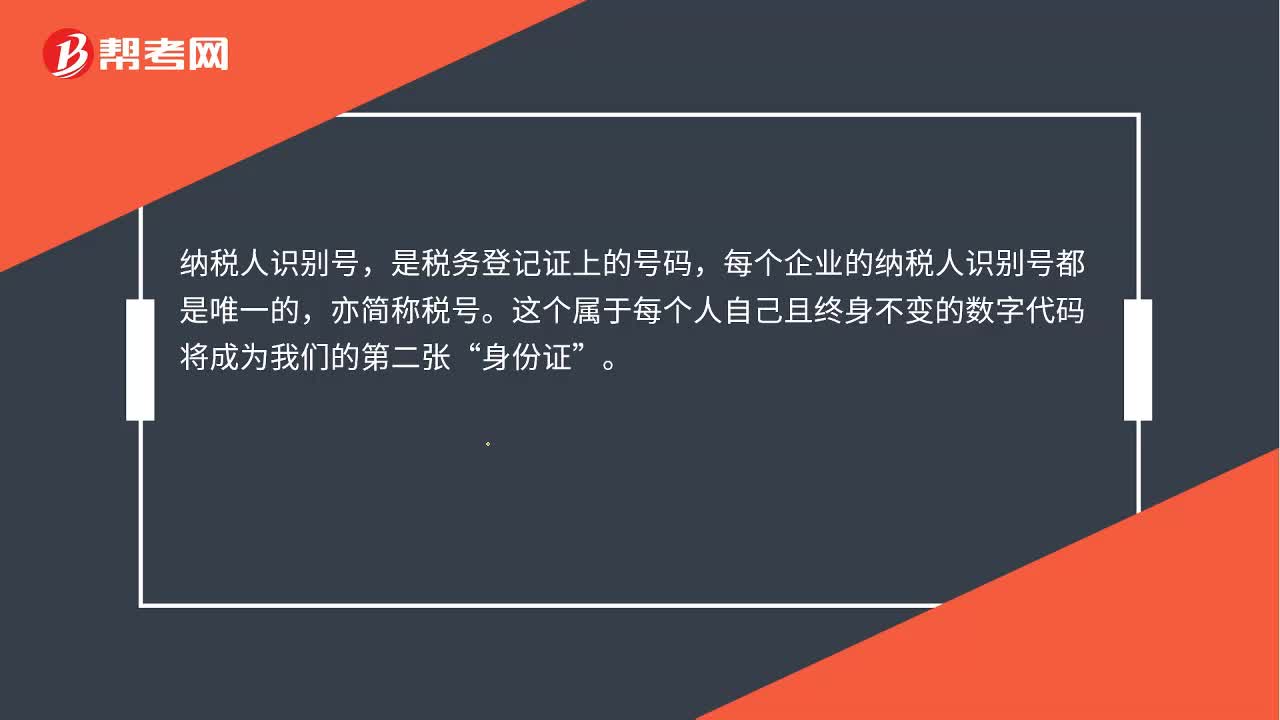

00:23纳税人识别号是什么?:纳税人识别号是什么?纳税人识别号,是税务登记证上的号码,每个企业的纳税人识别号都是唯一的,亦简称税号。这个属于每个人自己且终身不变的数字代码将成为我们的第二张“身份证”

00:30

00:30关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?:关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?只有在借方的进项税额才是可以抵扣的,应交税费——应交增值税(销项税额)在贷方表示的要交税的,销项税额-进项税额的金额才是当期应交纳的税额。

00:55

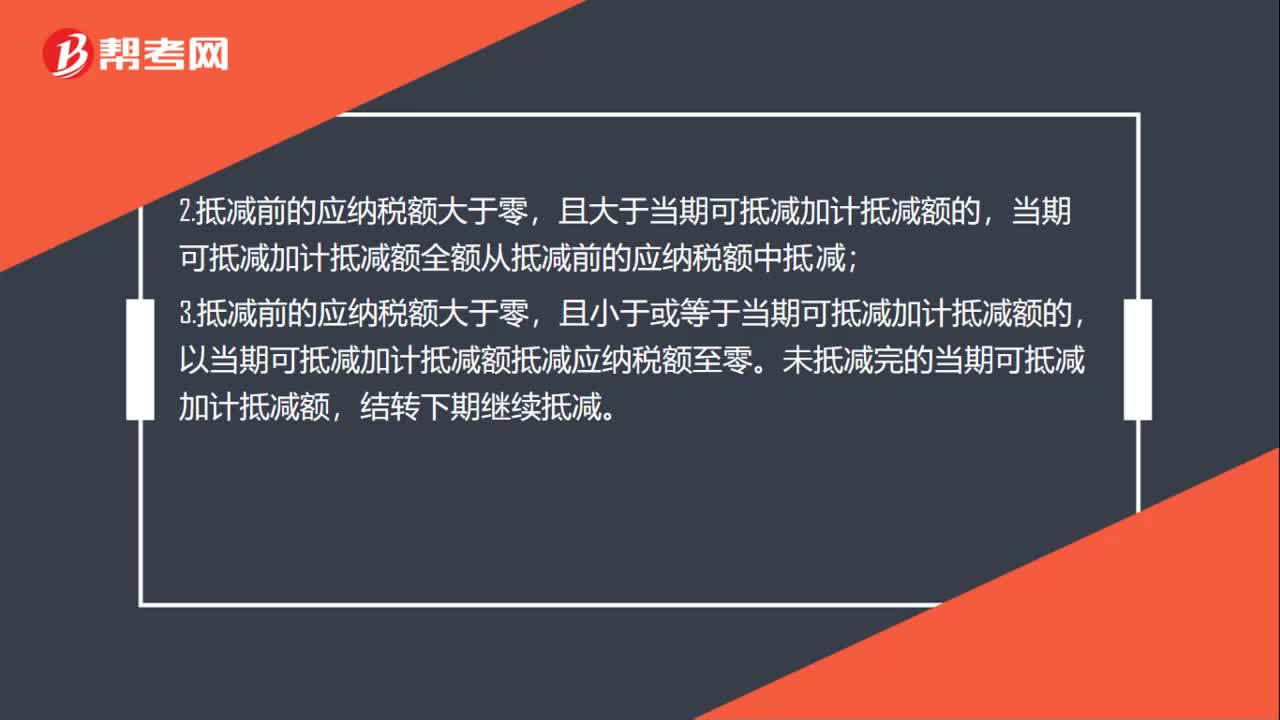

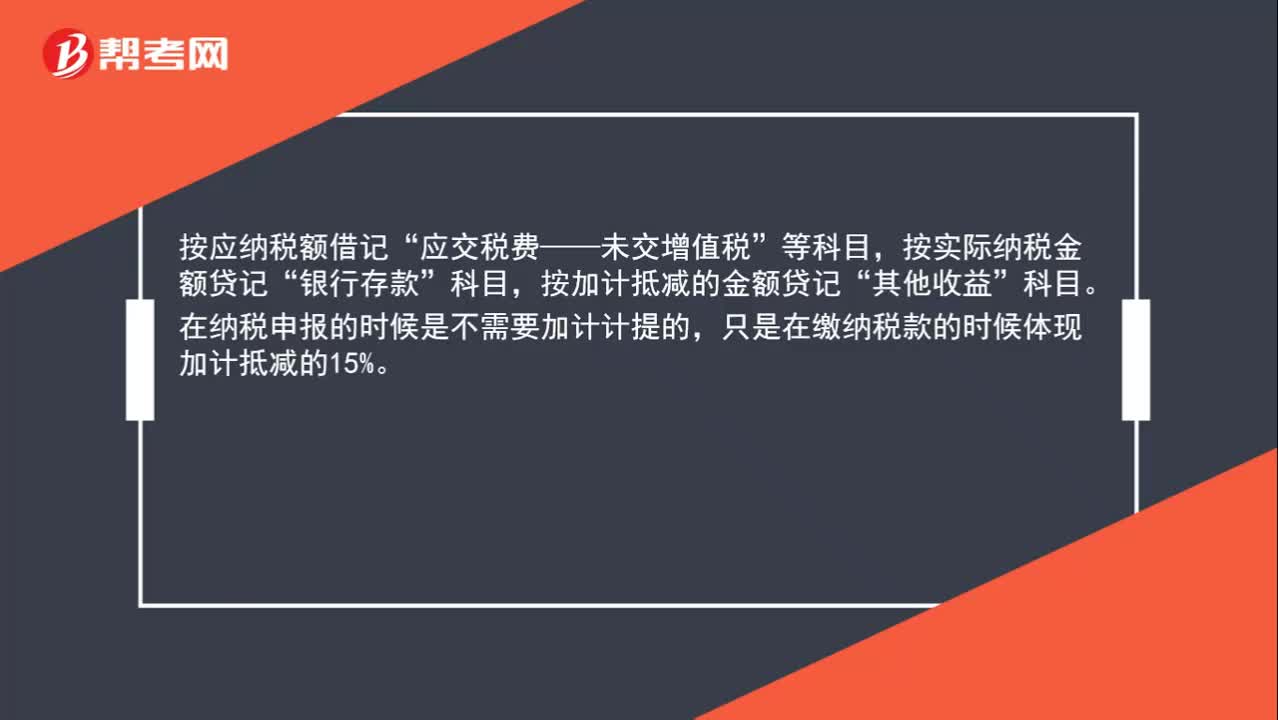

00:55加计抵减应纳税额怎么做账?:加计抵减应纳税额怎么做账?按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。在纳税申报的时候是不需要加计计提的,只是在缴纳税款的时候体现加计抵减的15%。

00:52

00:52如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?:如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?应交税费是负债类科目,借方表示减少,贷方表示增加。对于一般纳税人来说,应交增值税=销项税额-进项税额,进项税额可以抵扣的,所以应交税费——应交增值税(进项税额)会减少企业的应交增值税,登记在借方表示应交税费的减少,应交税费——应交增值税(销项税额)会增加企业的应交增值税,登记在贷方表示增加。

04:25

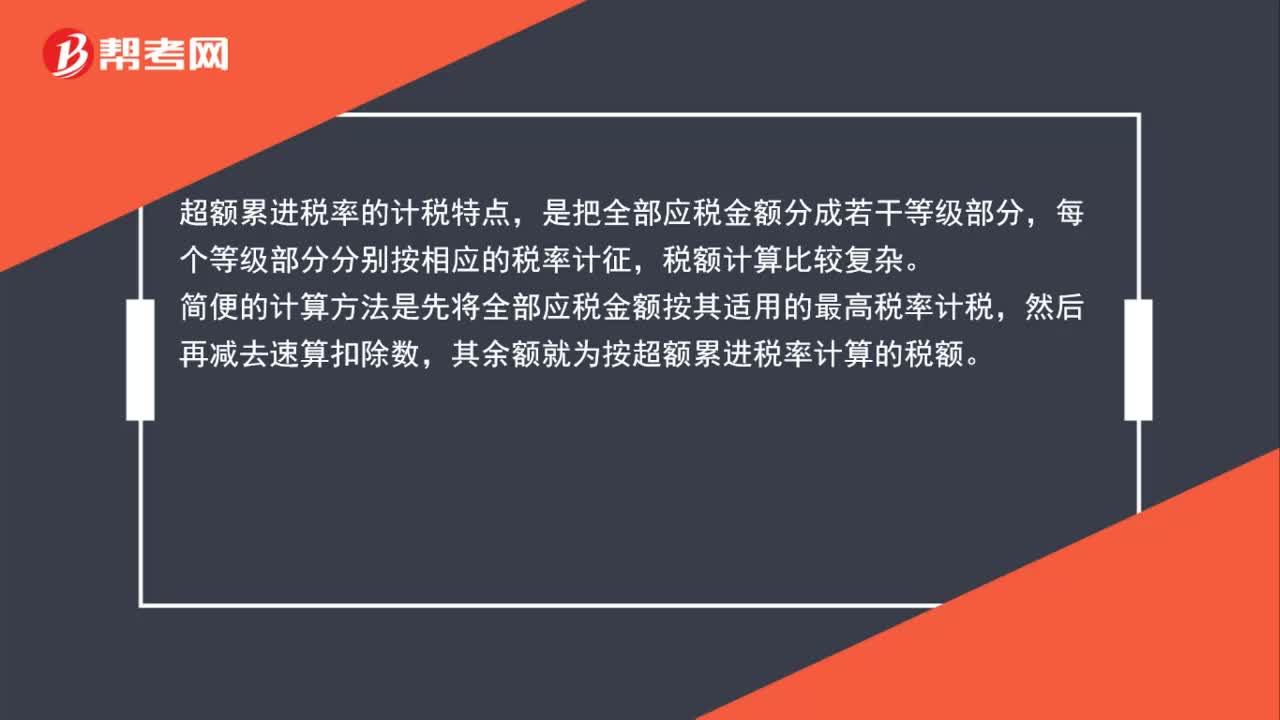

04:25应交所得税的计算的公式是什么?:应交所得税是指企业按照国家税法规定,(一)应交所得税的计算,应交纳给税务部门的所得税金额。应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额”应交所得税=应纳税所得额×所得税税率“(二)应交所得税的核算”应交所得税:核算企业交纳的企业所得税。应交所得税的计算公式为,应交所得税额=应纳税所得额×适用税率-减免税额-允许抵免的税额“准确计算应纳税所得额是正确计算应交所得税的前提。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日