下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:49

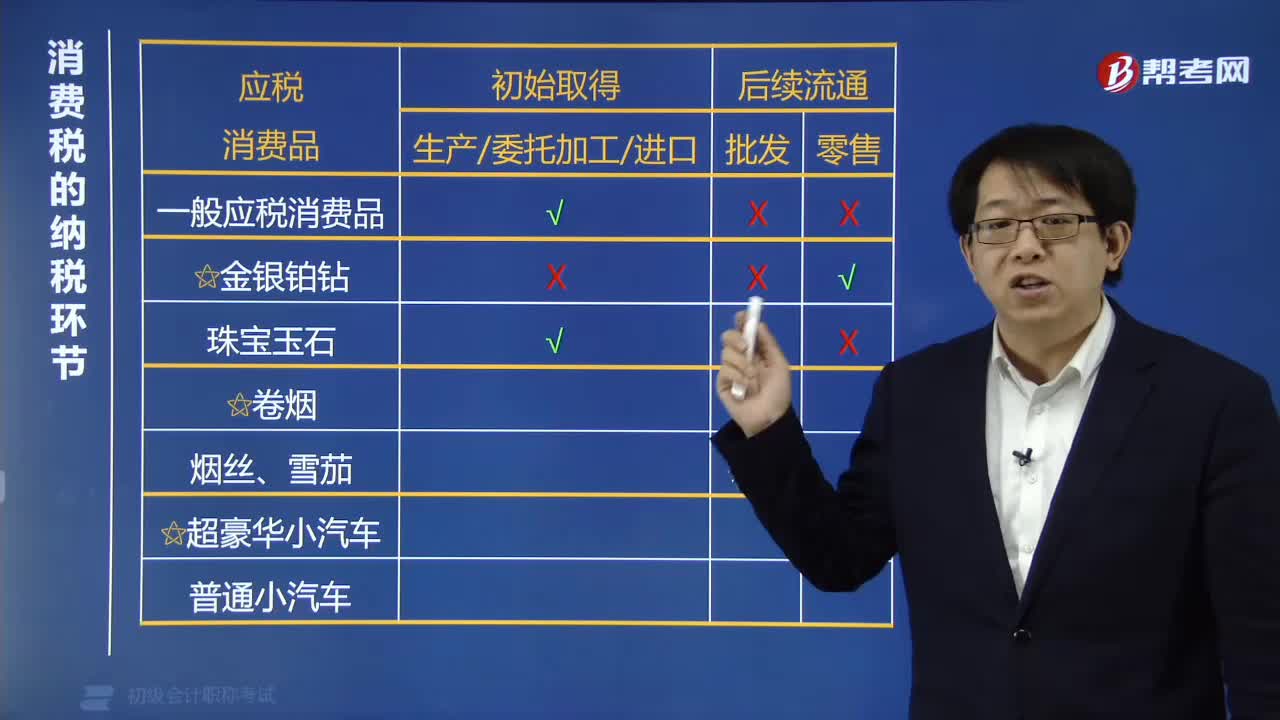

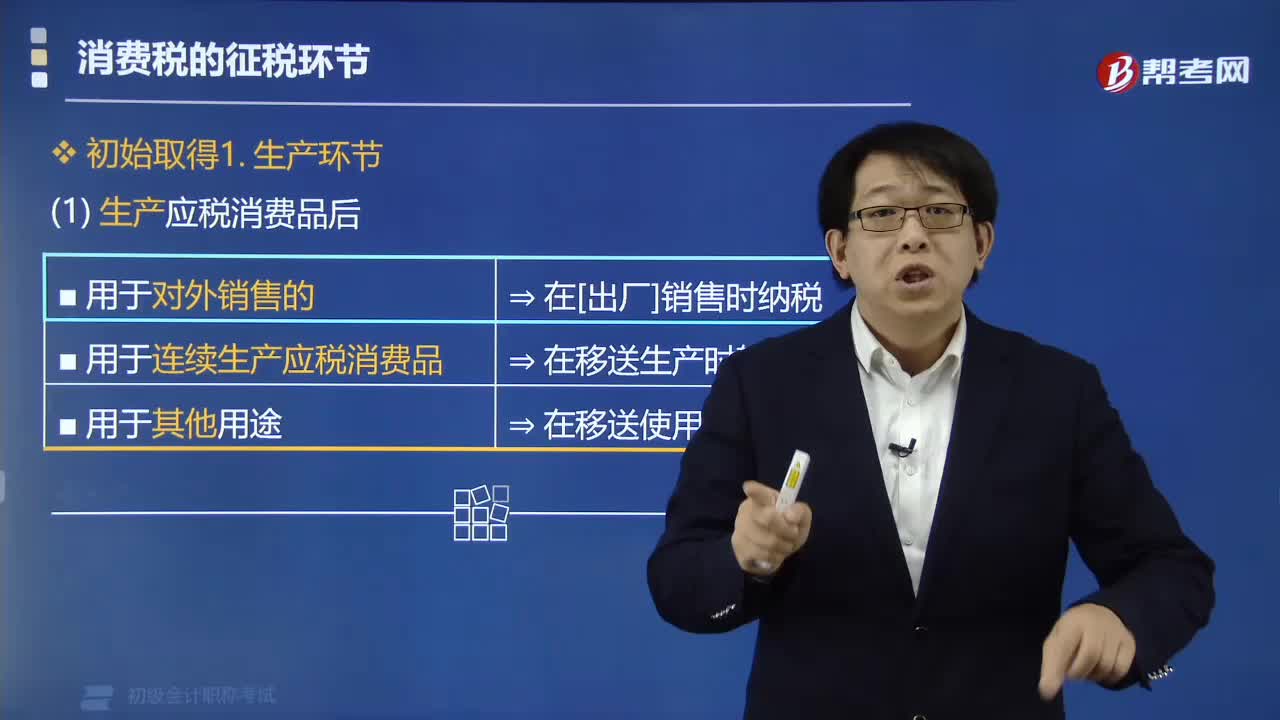

01:49应税消费品中在生产环节缴纳消费税的情况有哪些?:应税消费品中在生产环节缴纳消费税的情况有哪些?生产应税消费品分为对外销售和自用:1. 纳税人生产应税消费品“(1)用于连续生产应税消费品⇒在移送生产时不用交税,用于连续生产应税消费品的“是指作为生产最终应税消费品的直接材料”是指纳税人用于生产非应税消费品和在建工程。以及用于提供劳务、馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的应税消费品,【例题•单选题】企业生产的下列消费品。

00:49

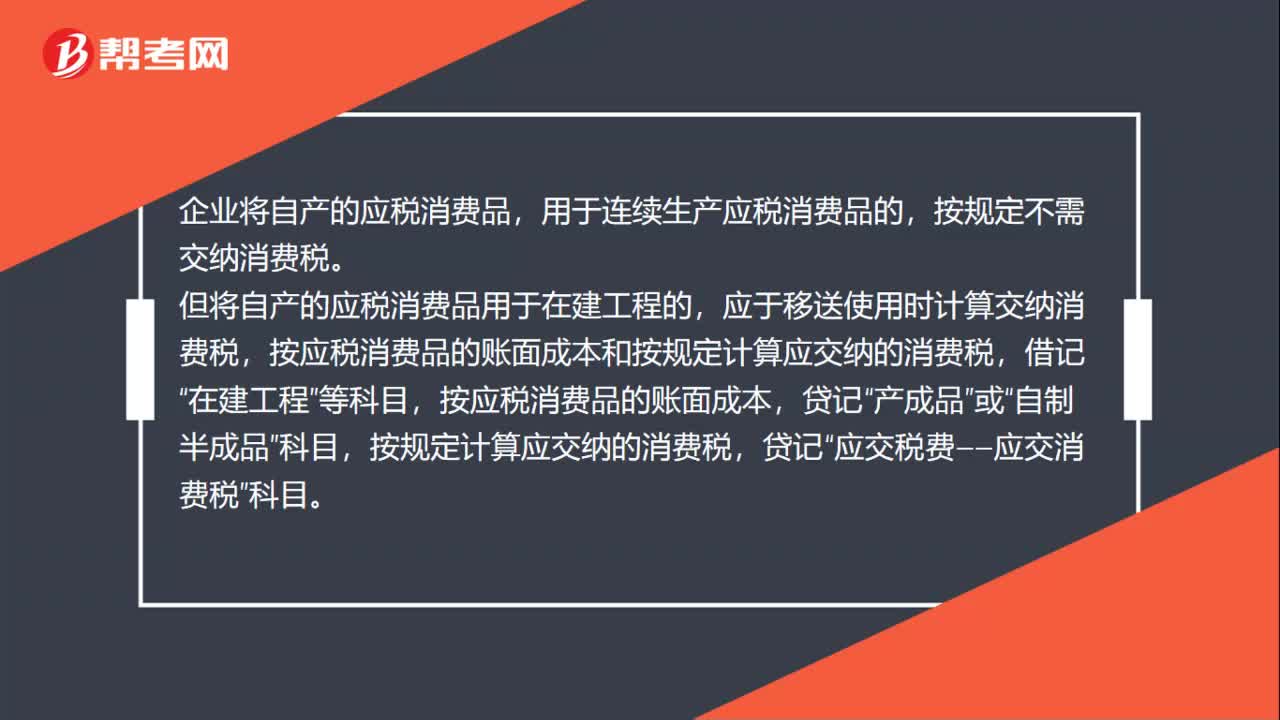

00:49自产应税消费品用于在建工程会计分录是什么?:自产应税消费品用于在建工程会计分录是什么?企业将自产的应税消费品,用于连续生产应税消费品的,按规定不需交纳消费税。但将自产的应税消费品用于在建工程的,应于移送使用时计算交纳消费税,按应税消费品的账面成本和按规定计算应交纳的消费税,借记“在建工程”等科目,按应税消费品的账面成本,产成品”或“自制半成品”按规定计算应交纳的消费税,贷记“应交税费——应交消费税”科目。

00:51

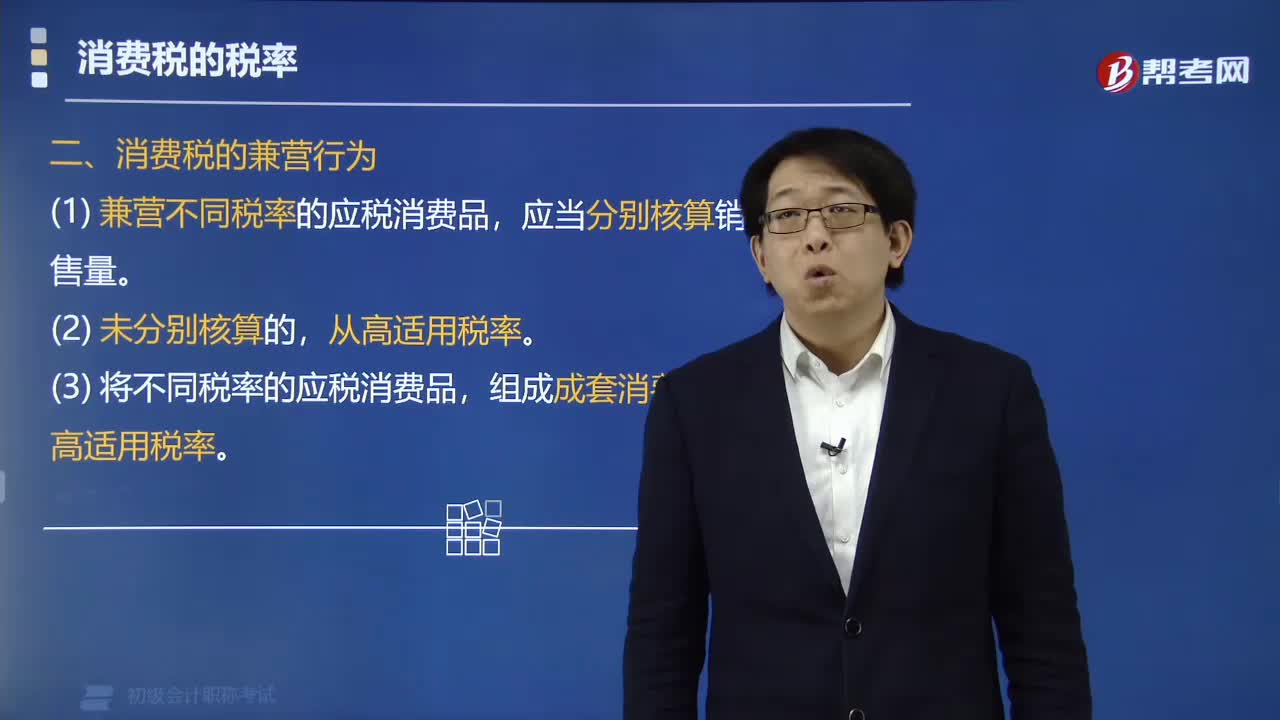

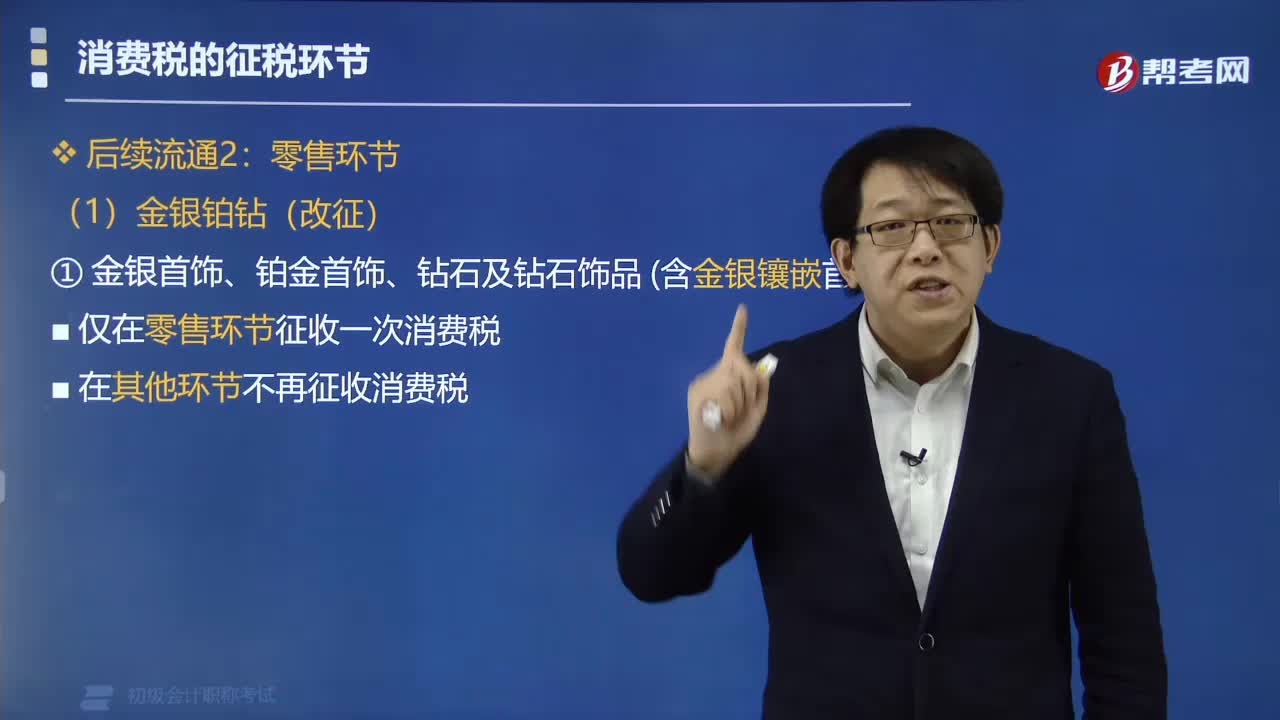

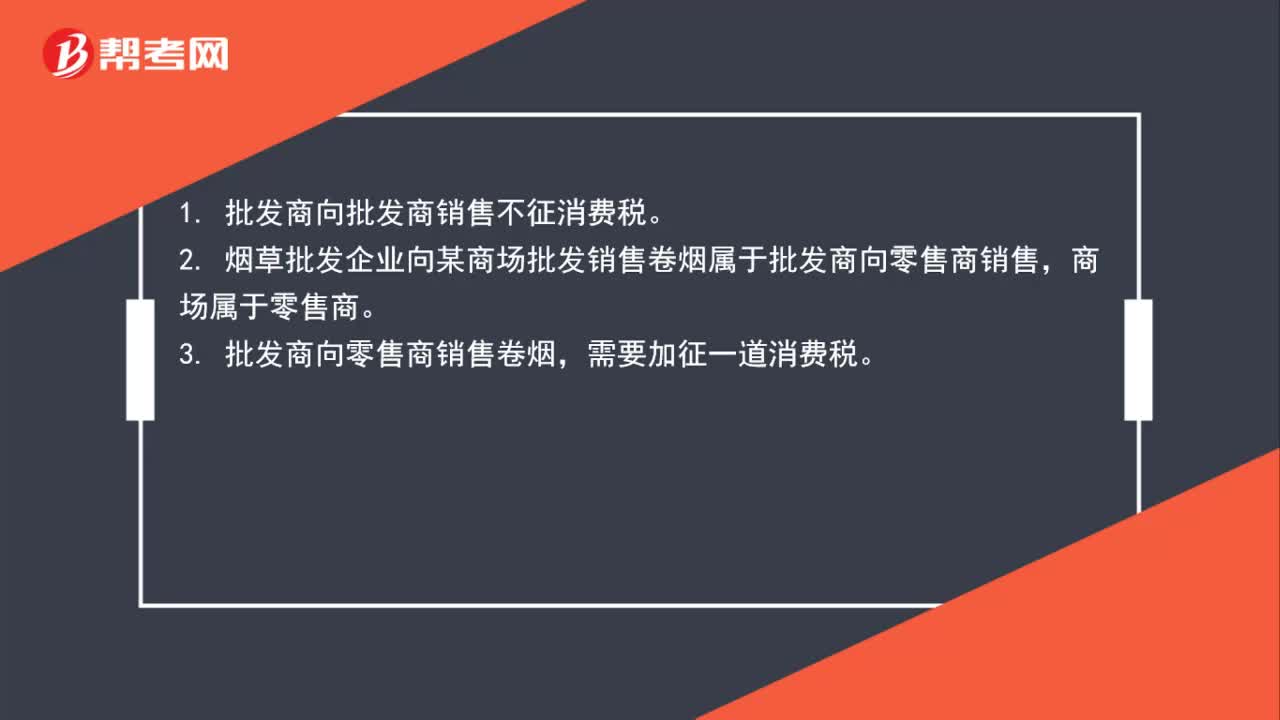

00:51为什么烟草批发企业向商场批发销售卷烟应缴消费税?:为什么烟草批发企业向商场批发销售卷烟应缴消费税?1. 批发商向批发商销售不征消费税。2. 烟草批发企业向某商场批发销售卷烟属于批发商向零售商销售,商场属于零售商。3. 批发商向零售商销售卷烟,需要加征一道消费税。

01:05

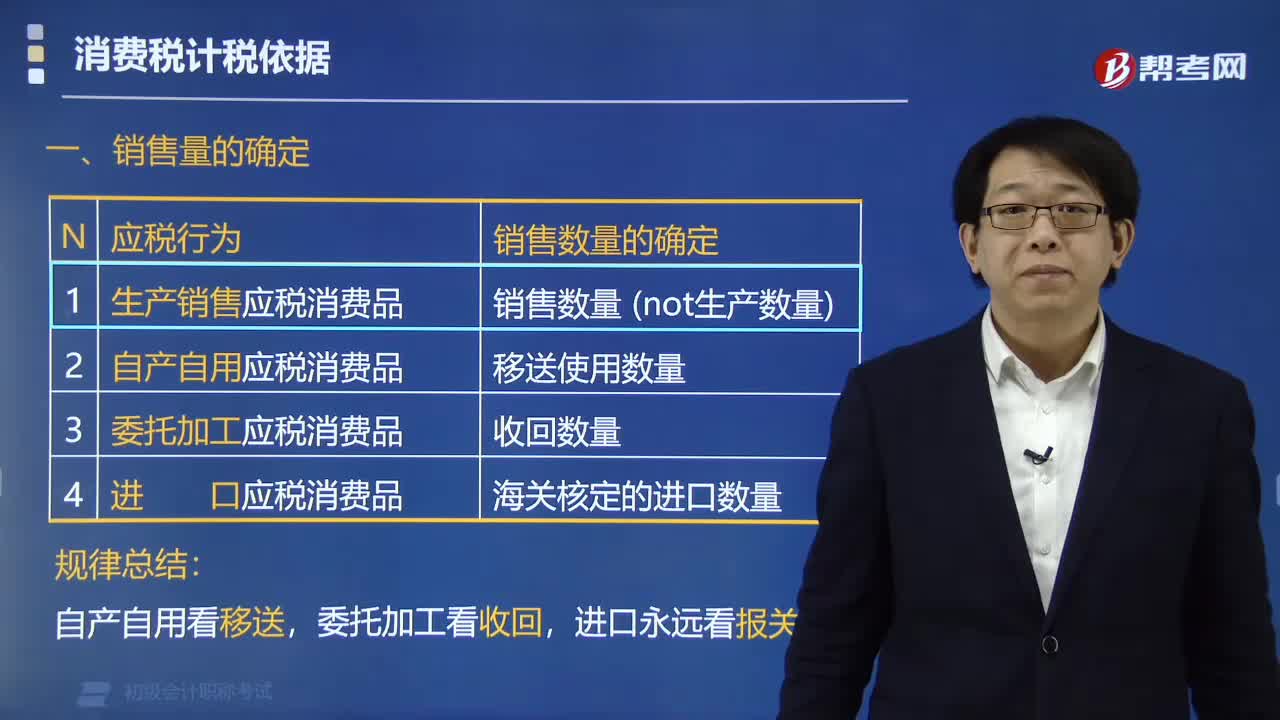

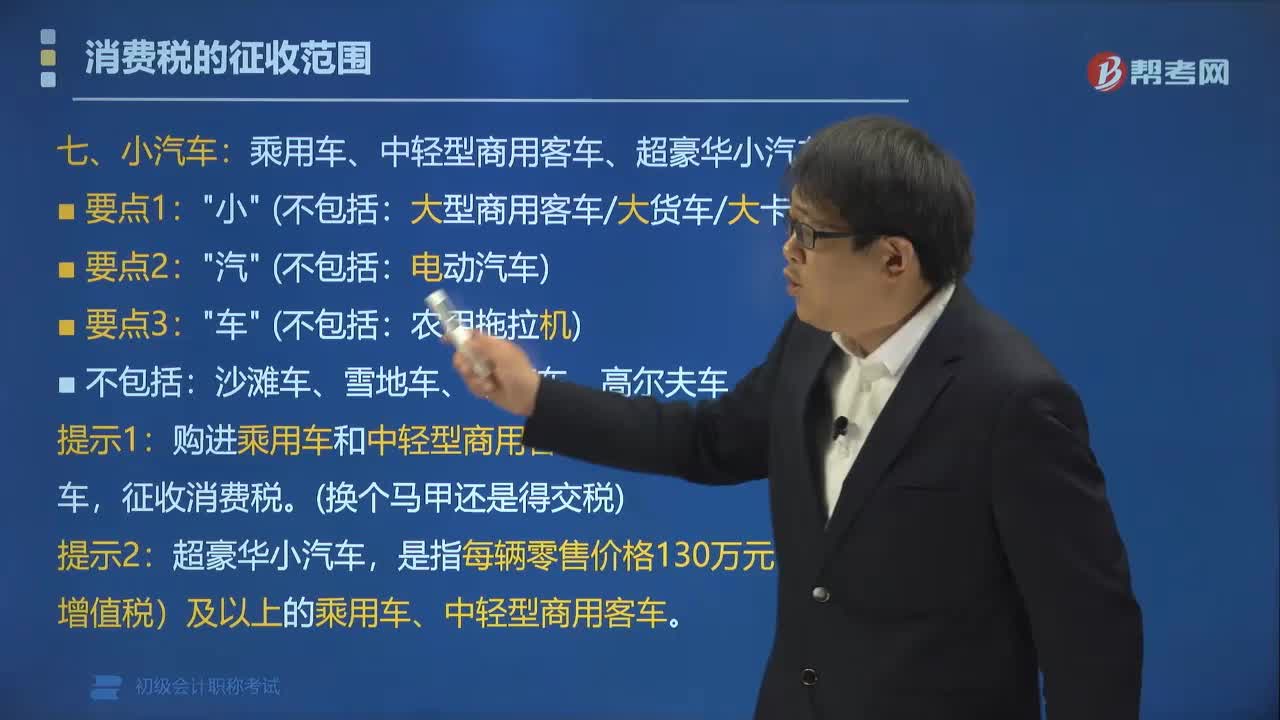

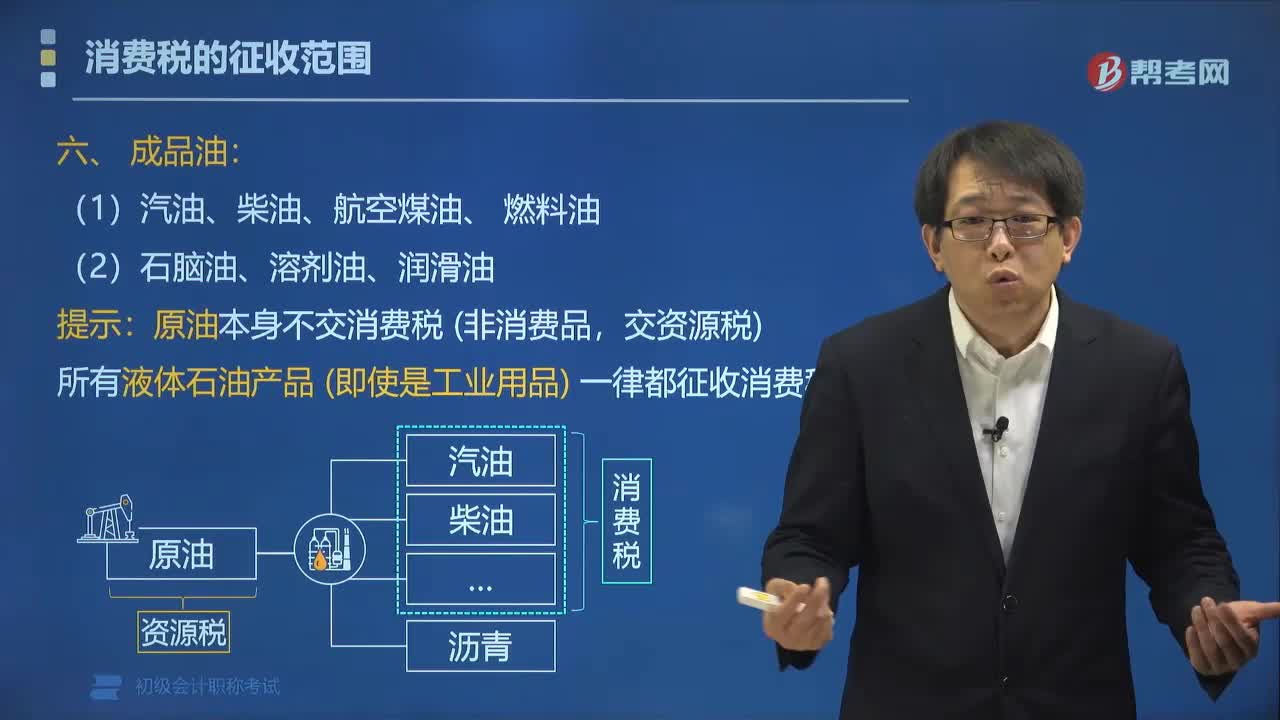

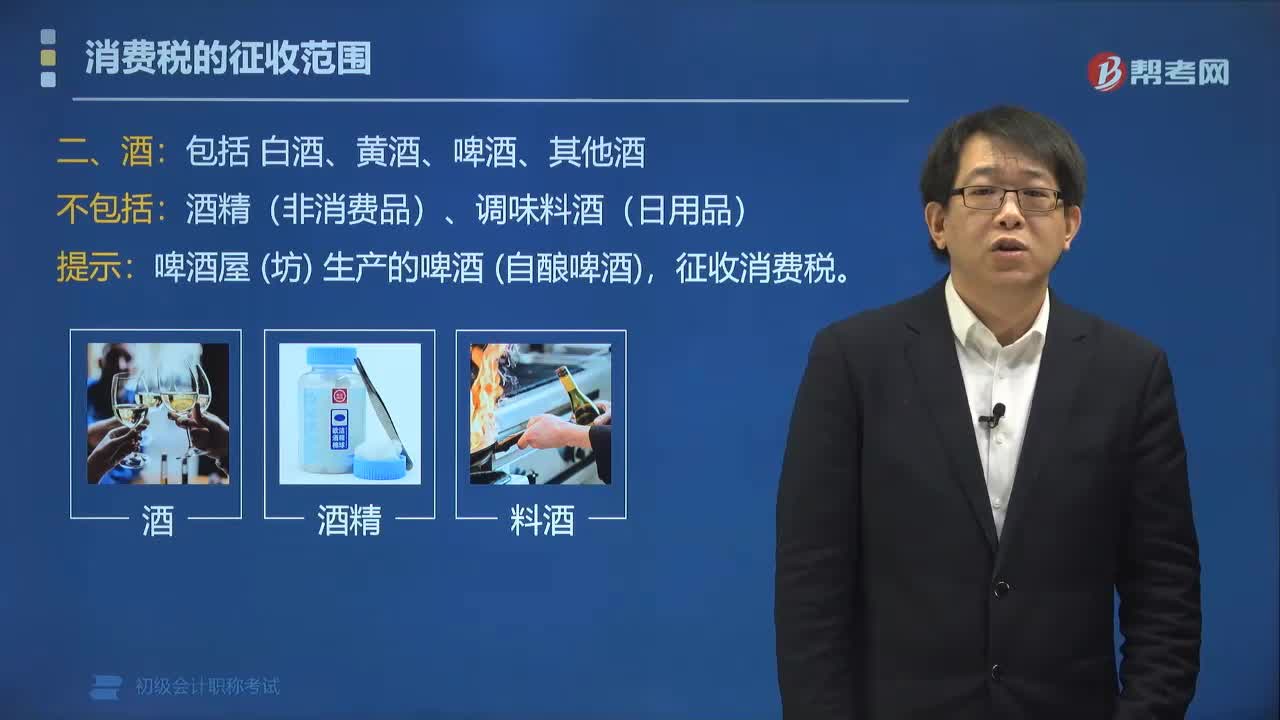

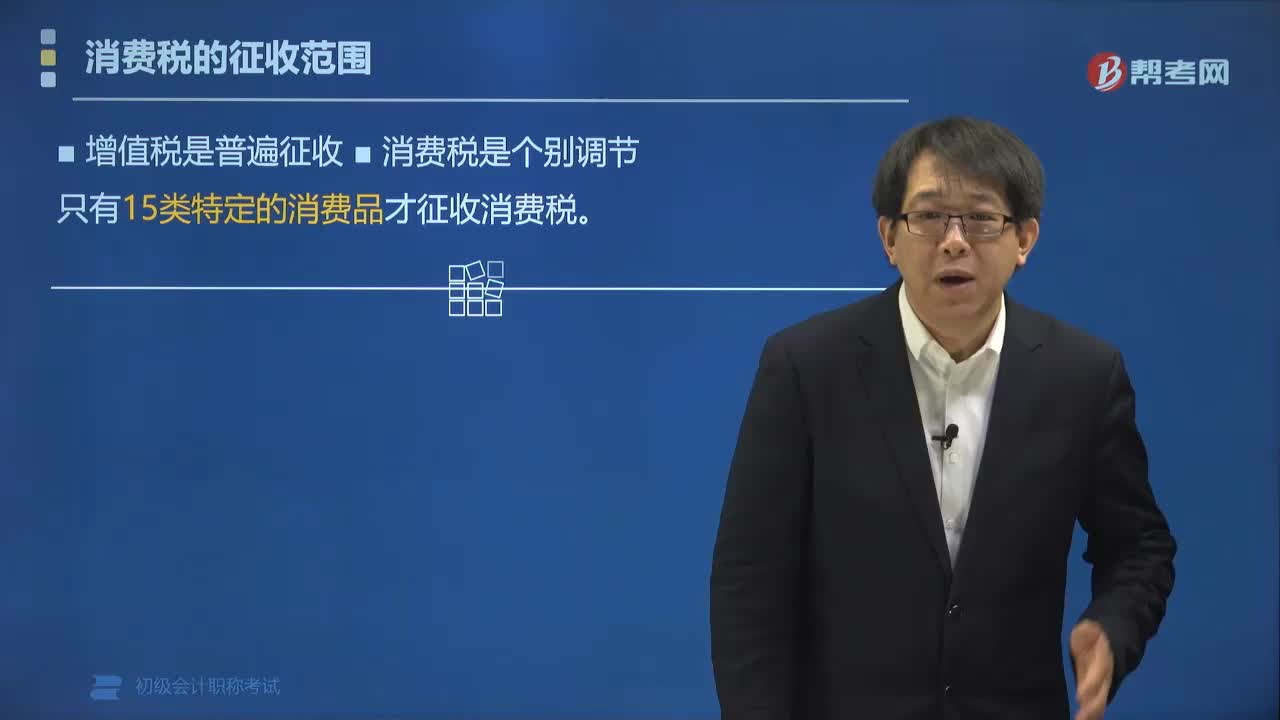

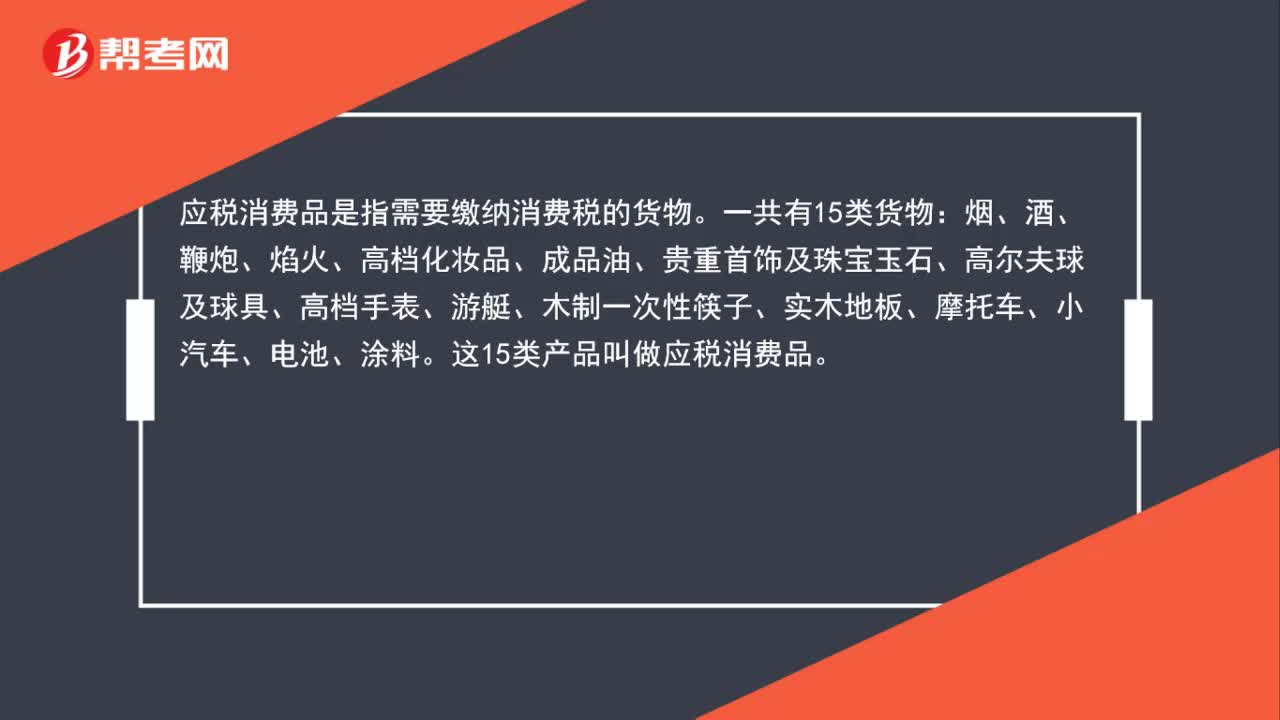

01:05什么是应税消费品?:什么是应税消费品?应税消费品是指需要缴纳消费税的货物。一共有15类货物:烟、酒、鞭炮、焰火、高档化妆品、成品油、贵重首饰及珠宝玉石、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、摩托车、小汽车、电池、涂料。这15类产品叫做应税消费品。

00:52

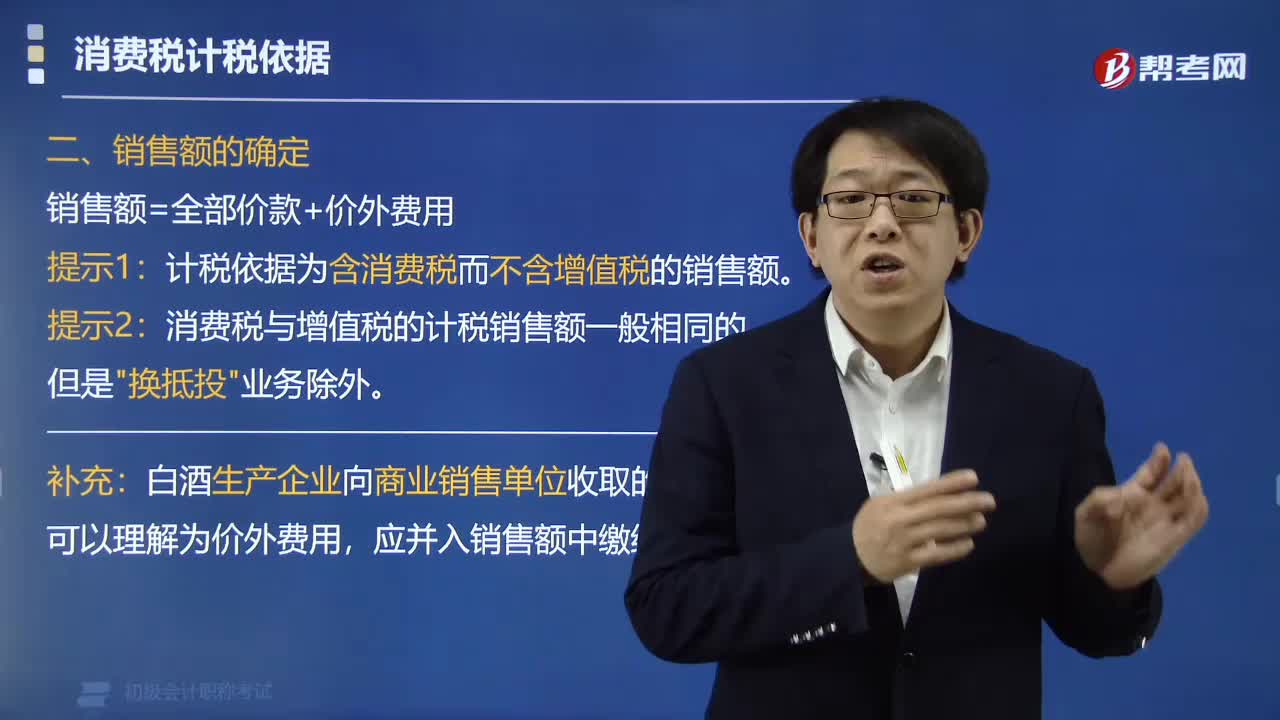

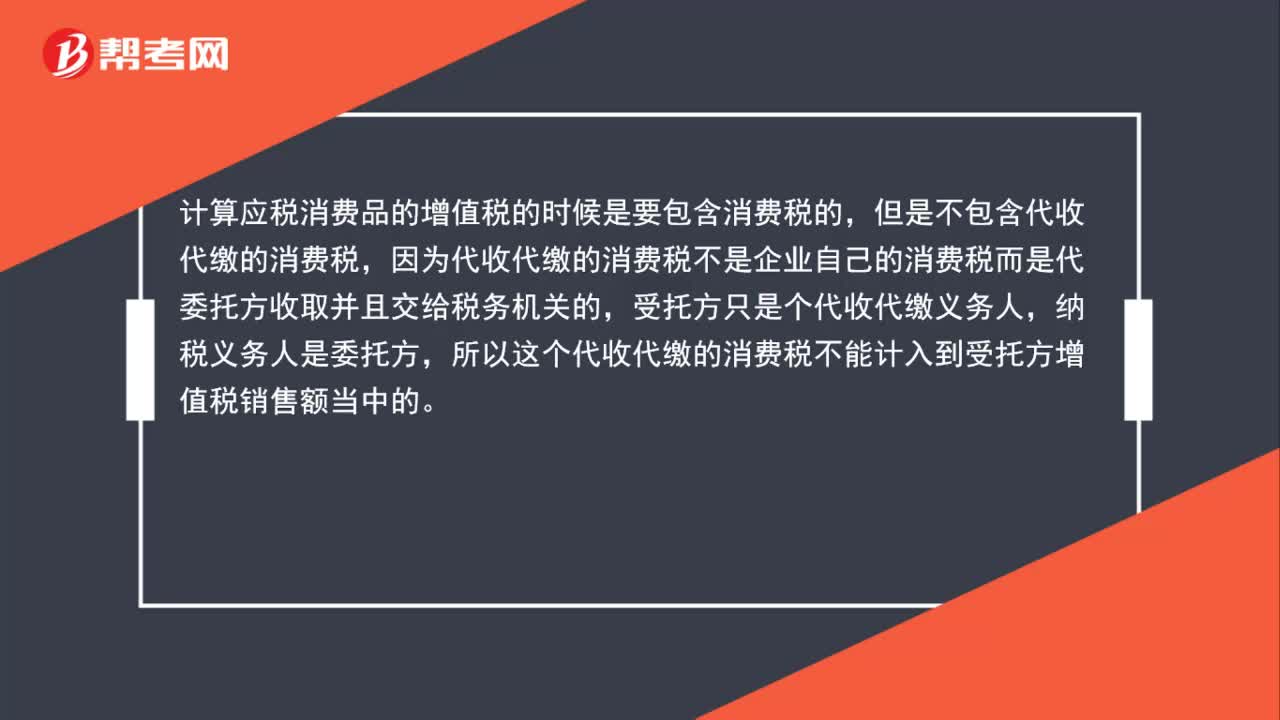

00:52代收代缴的消费税为什么不并入销售额?:代收代缴的消费税为什么不并入销售额?计算应税消费品的增值税时是要包含消费税的,但不包含代收代缴的消费税。因为代收代缴的消费税不是企业自己的消费税而是代委托方收取并且交给税务机关的,受托方只是个代收代缴义务人,纳税义务人是委托方。因此代收代缴的消费税不计入受托方增值税销售额中。

00:33

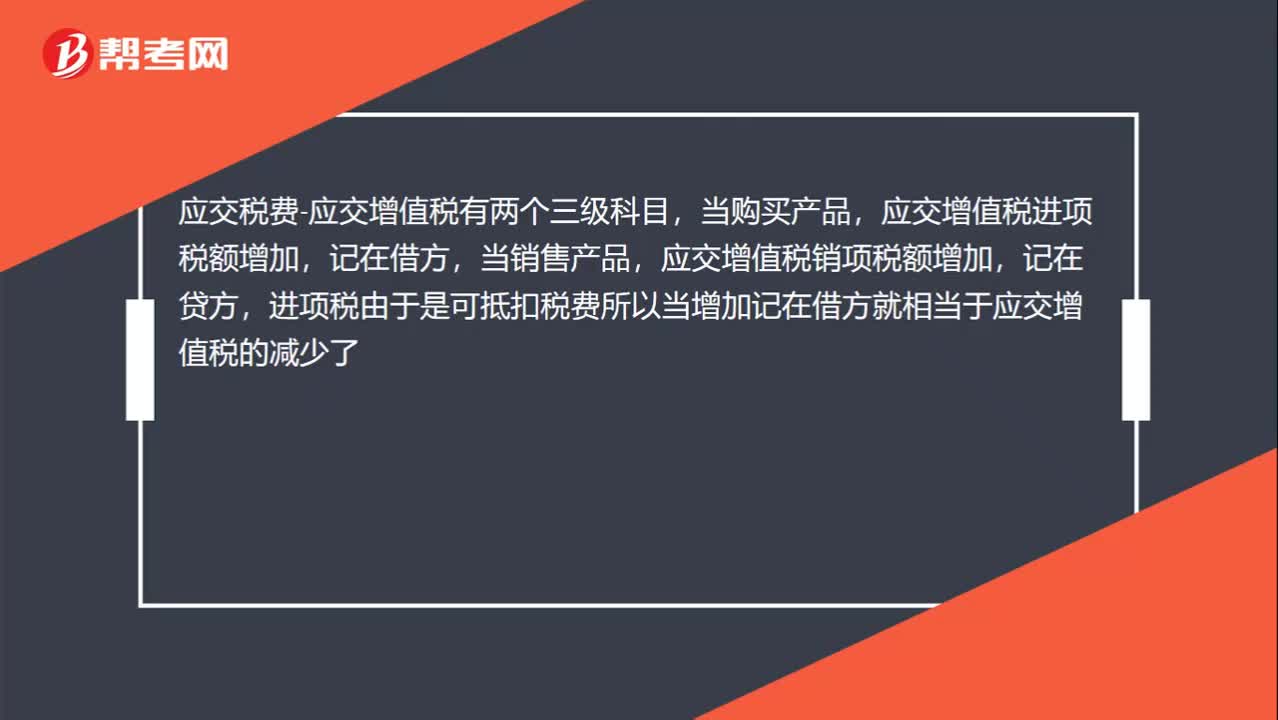

00:33应交税费指什么?:应交税费指什么?应交税费-应交增值税有两个三级科目,当购买产品,应交增值税进项税额增加,记在借方,当销售产品,应交增值税销项税额增加,记在贷方,进项税由于是可抵扣税费所以当增加记在借方就相当于应交增值税的减少了。

00:43

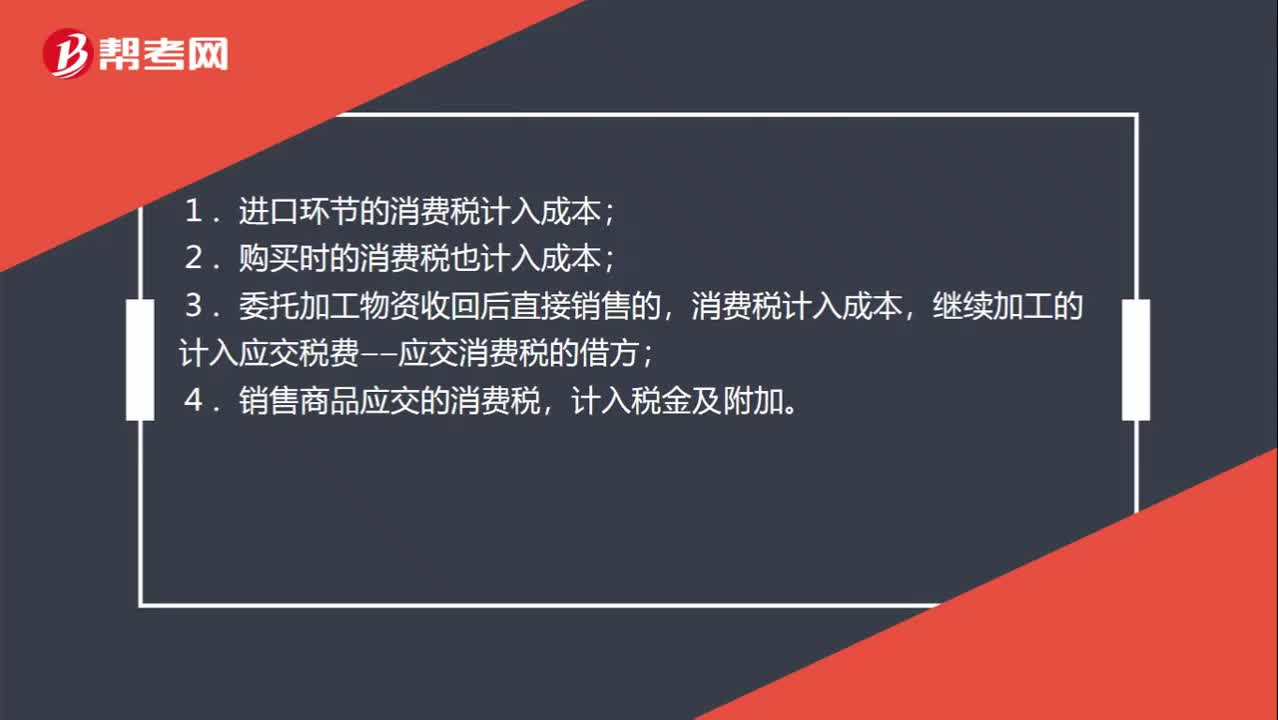

00:43是不是进口环节交的消费税应该进产品成本,除了这个其他的消费税都应该进税金及附加吗?:是不是进口环节交的消费税应该进产品成本,除了这个其他的消费税都应该进税金及附加吗?1.进口环节的消费税计入成本;2.购买时的消费税也计入成本;3.委托加工物资收回后直接销售的,消费税计入成本,继续加工的计入应交税费——应交消费税的借方;4.销售商品应交的消费税,计入税金及附加。

00:52

00:52如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?:如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?应交税费是负债类科目,借方表示减少,贷方表示增加。对于一般纳税人来说,应交增值税=销项税额-进项税额,进项税额可以抵扣的,所以应交税费——应交增值税(进项税额)会减少企业的应交增值税,登记在借方表示应交税费的减少,应交税费——应交增值税(销项税额)会增加企业的应交增值税,登记在贷方表示增加。

03:29

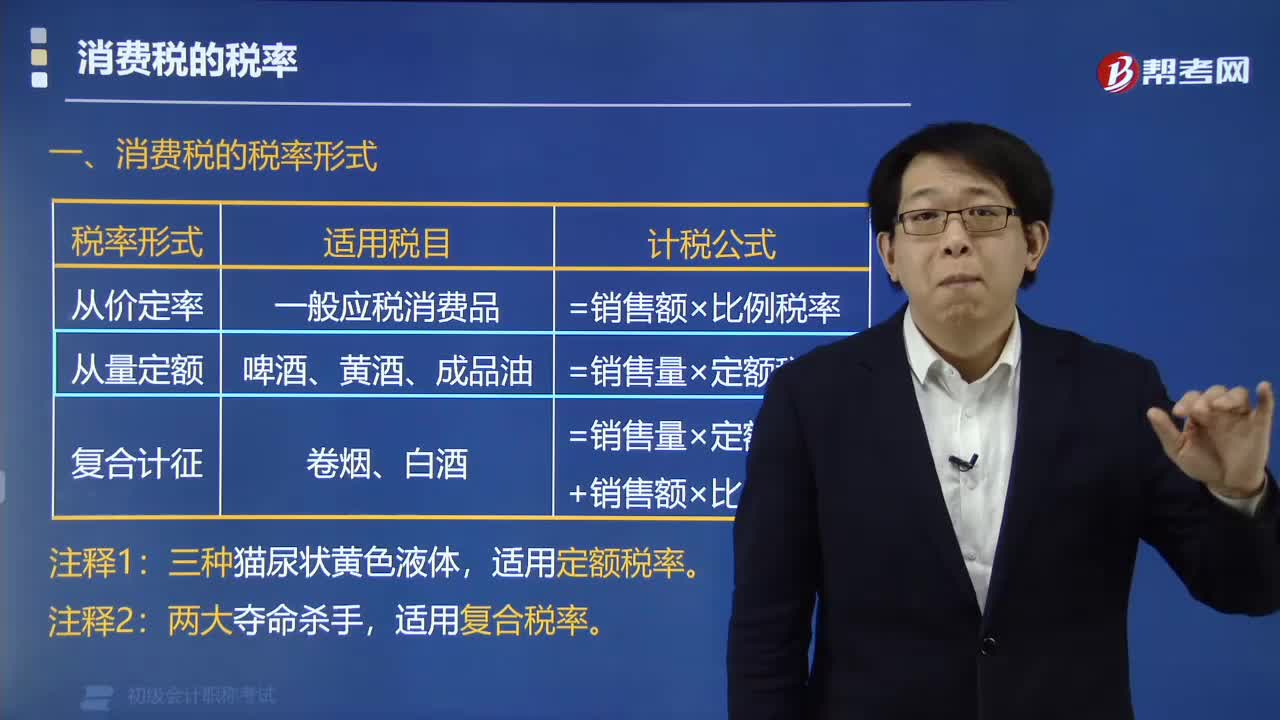

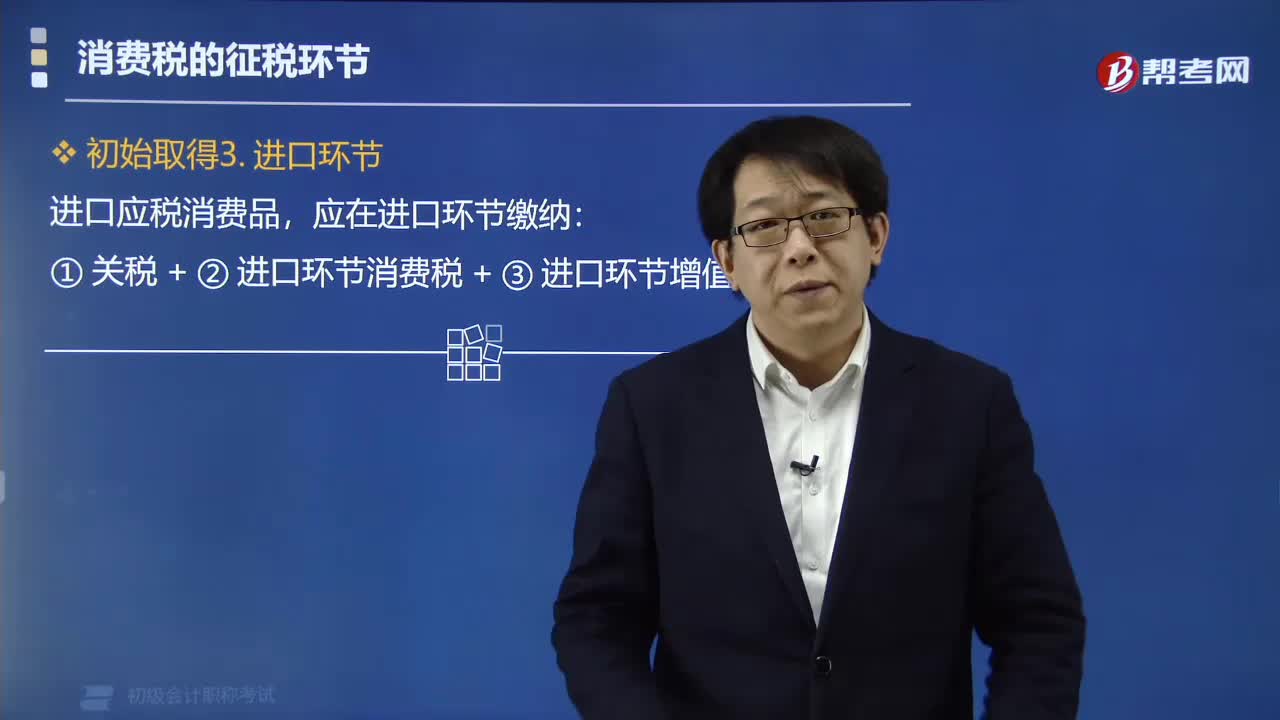

03:29快速掌握应交消费税中进口应税消费品应如何计算税额?:快速掌握应交消费税中进口应税消费品应如何计算税额?实行从价定率办法计算纳税的组成计税价格计算公式答:组成计税价格=(关税完内税价格+关税)÷(1-消费税比例容税率)实行复合计税办法计算纳税的组成计税价格计算公式:组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷ (1-消费税比例税率)上面的“是指海关核定的关税计税价格。企业进口应税物资在进口环节应交的消费税。

03:17

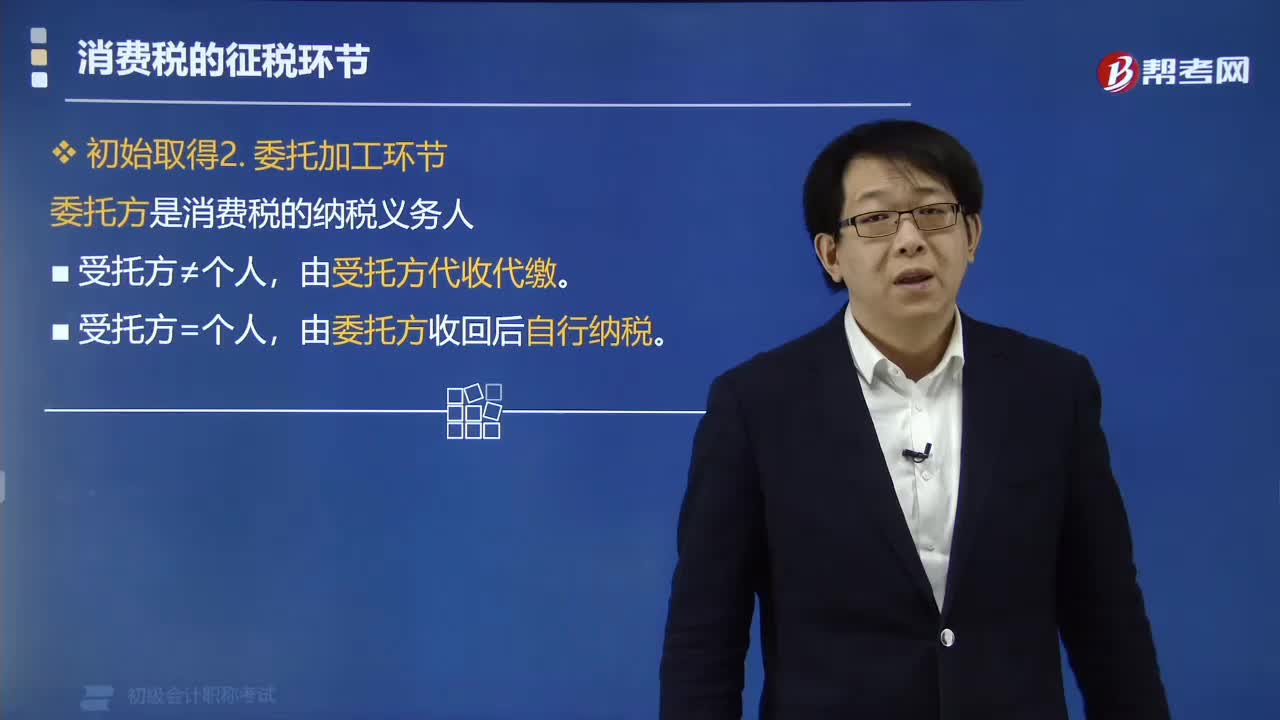

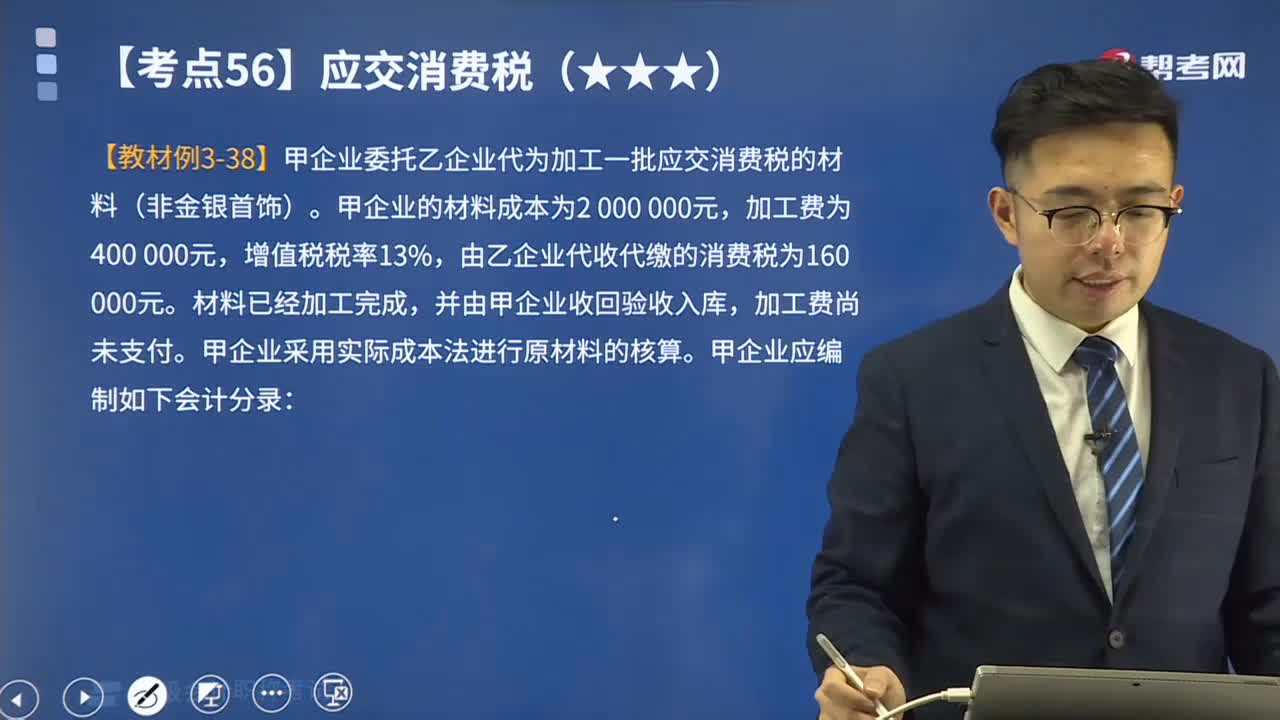

03:17带你学习应交消费税中委托加工应税消费品如何进行会计分录?:带你学习应交消费税中委托加工应税消费品如何进行会计分录?委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。由受托方提供原材料或其他情形的一律不能视同加工应税消费委托加工的应税消费品,由受托方在委托方交货时代收代缴税款;委托个人加工的应税消费品,由委托方收回后缴纳消费税。企业如有应交消费税的委托加工物资,一般应由受托方代收代缴消费税。

03:10

03:10一起来学习自产自用应税消费品的计算方式是什么?:一起来学习自产自用应税消费品的计算方式是什么?自产自用应税消费品是指纳税人生产应税消费品,不是直接用于对外销售而是用于连续生产应税消费品、非消费品,或者用于其他方面的应税消费品。纳税人这种自产自用情况直接影响消费税的计算征收。企业将生产的应税消费品用于在建工程等非生产机构时,按规定应交纳的消费税。应交税费——应交消费税,【例题】乙企业在建工程领用自产柴油成本为50 000元。

02:44

02:44销售应税消费品应如何进行会计分录?:销售应税消费品应如何进行会计分录?应交税费”应交消费税”核算应交消费税的发生、交纳情况。该科目贷方登记应交纳的消费税,借方登记已交纳的消费税,期末贷方余额反映企业尚未交纳的消费税,反映企业多交纳的消费税。销售应税消费品:应交税费——应交消费税,开具的增值税专用发票上注明的增值税税额为130。适用的消费税税率为30%:(1)取得价款和税款时:应交税费——应交增值税(销项税额) 130 000

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日