下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

消费税的征税范围和税目

1.消费税的征税环节

(1)生产应税消费品

①纳税人生产的应税消费品,于纳税人销售时纳税。

②纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税。

③纳税人自产自用的应税消费品,用于其他方面的,于移送使用时纳税。

④工业企业以外的单位和个人的下列行为视为应税消费品的生产行为,按规定征收消费税:将外购的消费税非应税产品以消费税应税产品对外销售的;将外购的消费税低税率应税产品以高税率应税产品对外销售的。

(2)委托加工应税消费品

①委托加工的应税消费品,委托方为消费税的纳税义务人;受托方为消费税的扣缴义务人,受托方在向委托方交货时代收代缴消费税。

②委托方将加工收回的应税消费品,用于连续生产应税消费品的,所纳税款准予按规定抵扣。

(3)进口应税消费品

进口应税消费品,应缴纳关税、进口消费税和进口增值税,由海关代征,于报关进口时纳税。

(4)零售应税消费品——金银首饰(含铂金)、钻石及钻石饰品在零售环节征收消费税:

①纳税人从事零售业务的,在零售时纳税。

②金银首饰的带料加工、翻新改制、以旧换新等业务,在零售环节征收消费税;但金银首饰的修理和清洗,不缴纳消费税。

③用于馈赠、赞助、集资、广告样品、职工福利、奖励等方面的,在移送时缴纳消费税。

(5)批发销售卷烟。

①自 2015 年 5 月 10 日起,将卷烟批发环节从价税税率由 5%提高至 11%,并按 0.005元/支加征从量税。

②烟草批发企业将卷烟销售给其他烟草批发企业的,不缴纳消费税。

③纳税人兼营卷烟批发环节和零售业务的,应当分别核算批发和零售环节的销售额、销售数量;未分别核算批发和零售环节销售额、销售数量的,按照全部销售额、销售数量计征批发环节消费税。

2.消费税的税目

“小汽车”税目下,新增“超豪华小汽车”子目。

50

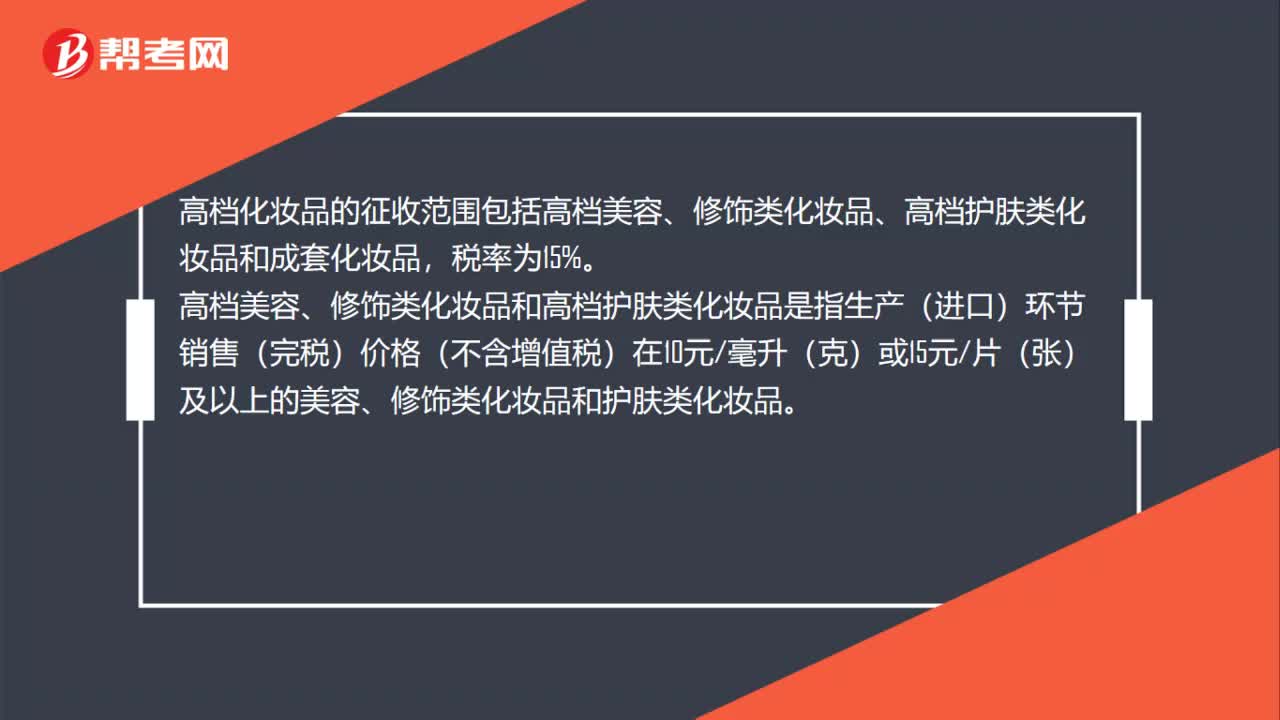

50高档化妆品的消费税征收范围有哪些?:高档化妆品的消费税征收范围有哪些?高档化妆品的征收范围包括高档美容、修饰类化妆品、高档护肤类化妆品和成套化妆品,税率为15%。高档美容、修饰类化妆品和高档护肤类化妆品是指生产(进口)环节销售(完税)价格(不含增值税)在10元毫升(克)或15元片(张)及以上的美容、修饰类化妆品和护肤类化妆品。

155

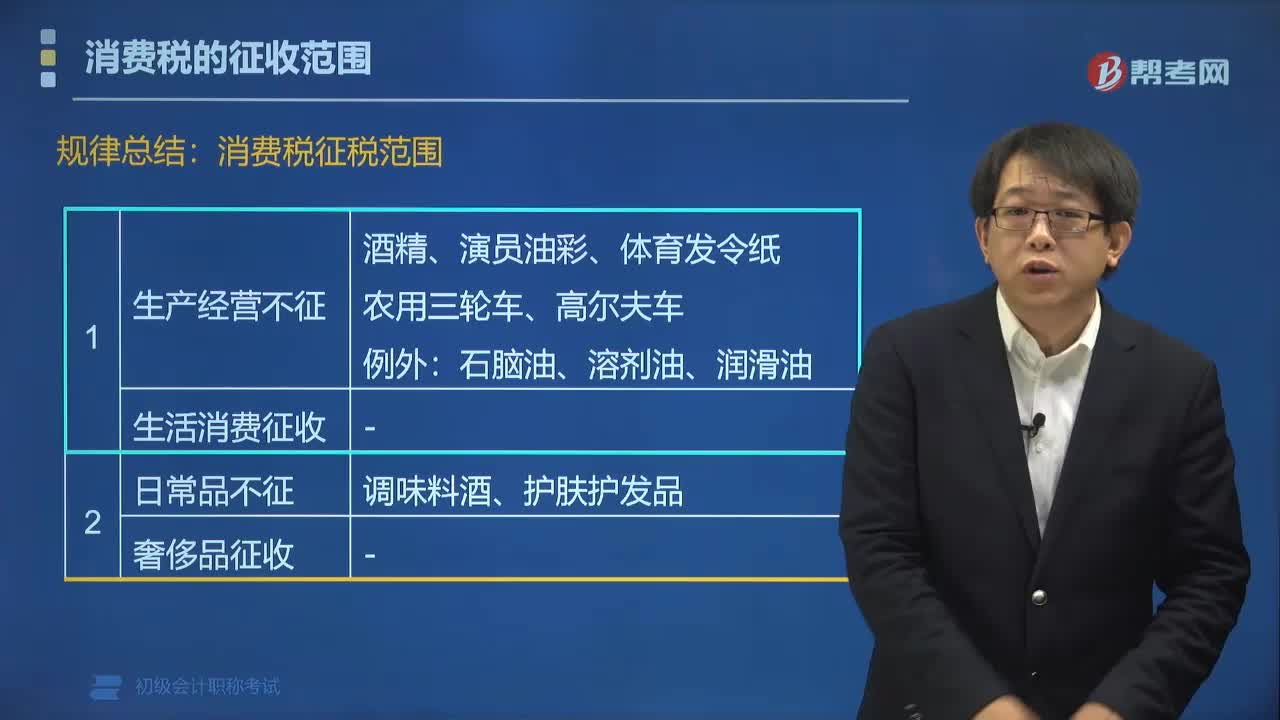

155消费税征税范围的规律总结有哪些?:消费税征税范围的规律总结有哪些?消费税的征收范围包括了五种类型的产品:奢侈品、非生活必需品,不可再生和替代的石油类消费品,一些过度消费会对人类健康、社会秩序、生态环境等方面造成危害的特殊消费品,高能耗及高档消费品,具有一定财政意义的产品,如汽车轮胎、护肤护发品等。高档化妆品、贵重首饰;下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点,【例题·单选题】根据消费税法律制度规定。

84

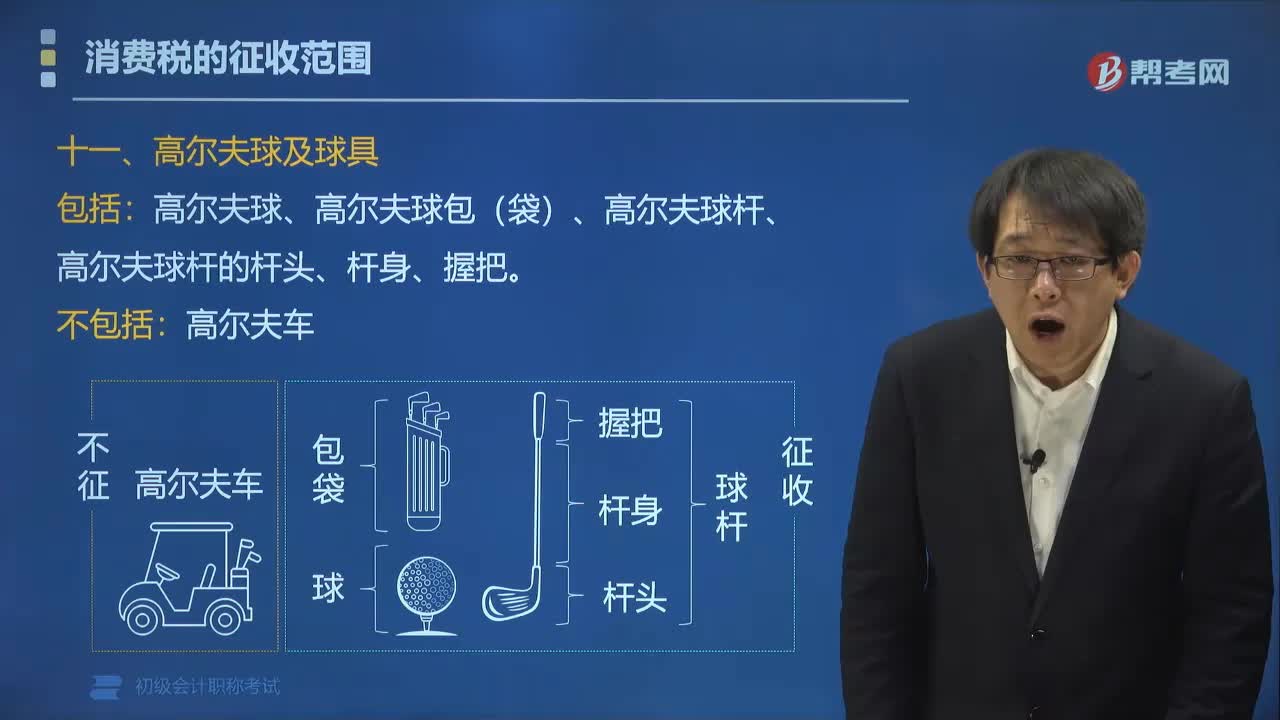

84高尔夫球及球具的消费税征税范围是什么?:高尔夫球及球具的消费税征税范围包括高尔夫球、高尔夫球包(袋)、高尔夫球杆、高尔夫球杆的杆头、杆身、握把。高尔夫球及球具是指从事高尔夫球运动所需的各种专用装备,包括高尔夫球、高尔夫球杆及高尔夫球包(袋)等。高尔夫球是指重量不超过45.93克、直径不超过42.67毫米的高尔夫球运动比赛、练习用球;高尔夫球杆是指被设计用来打高尔夫球的工具,高尔夫球包(袋)是指专用于盛装高尔夫球及球杆的包(袋)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料