下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2022年初级会计职称考试正在备考阶段,小伙伴们开始学习了吗?初级会计考试大纲一般在11月报名后公布,今天帮考网带来了《经济法基础》科目增值税的部分知识点,大家可以收藏起来看看,提前预习。

一、增值税税率及征税范围

1、销售货物税率13%,征税范围包括:销售有形动产(电力、热力、气体)。

2、销售劳务税率13%,征税范围包括:提供加工、修理修配劳务(只对有形动产,不包括本单位员工为本单位提供的劳务)。

3、销售服务税率和征税范围:

(1)交通运输服务9%:陆路运输服务、水路运输服务、航空运输服务 、管道运输服务。

扩展:程租、期租属于交通运输服务,光租、干租属于有形动产租赁,税率为13%。

(2)邮政服务9%:邮政普遍服务、邮政特殊服务、其他邮政服务。

(3)电信服务6%:增值电信服务。

注:基础电信服务税率为9%,卫星电视信号落地转接服务属于增值电信服务。

(4)建筑服务9%:工程服务、安装服务、修缮服务、装饰服务。

(5)金融服务6%:贷款服务(融资性售后回租)、直接收费服务、保险服务、金融商品转让。

(6)现代服务6%:研发与技术服务、信息技术服务、文化创意服务、物流辅助服务、租赁服务(有形动产租赁13%;不动产租赁9%)、鉴证咨询服务、广播影视服务、商务辅助服务。

(7)生活服务6%:文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务。

4、销售无形资产税率6%,其中销售土地使用权税率为9%。

5、销售不动产税率13%。

6、进口货物税率13%,注意必须确定是否办理了报关进口手续。

二、增值税征收率

1、一般规定征收率3%,适用于小规模纳税人以及选择简易办法计税的销售货物、劳务、服务、无形资产等。

2、销售旧货征收率3%减按2%,旧货不包括自己使用的物品。

计算公式:含税销售额x(1+3%)x2%

特殊情况:

(1)一般纳税人

A.销售自2009年1月1日以后购入或自制的固定资产按13%税率征收,未抵扣过进项。

B.销售自2008年12月31日前购入或自制的固定资产征收率3%减按2%。

C.销售自己使用过除固定资产以外的其他旧货征收率13%。

(2)小规模纳税人

A.销售自己使用过的固定资产征收率3%减按2%。

B.销售自己使用过除固定资产之外的其他旧货征收率3%。

3、特殊规定征收率5%:

(1)小规模纳税人:转让、出租不动产(除个人出租房屋外)、销售自行开发的房地产项目。

(2)一般纳税人(简易计税):转让、出租2016年4月30日前取得的不动产、销售自行开发的房地产老项目。

注意:提供劳务派遣服务和选择差额征税的,按5%征收率征收增值税。

以上就是今天为大家分享的全部内容,小伙伴们赶快保存学习起来吧!帮考网预祝所有考生在2022年考试中能取得好成绩,一举通关。

63

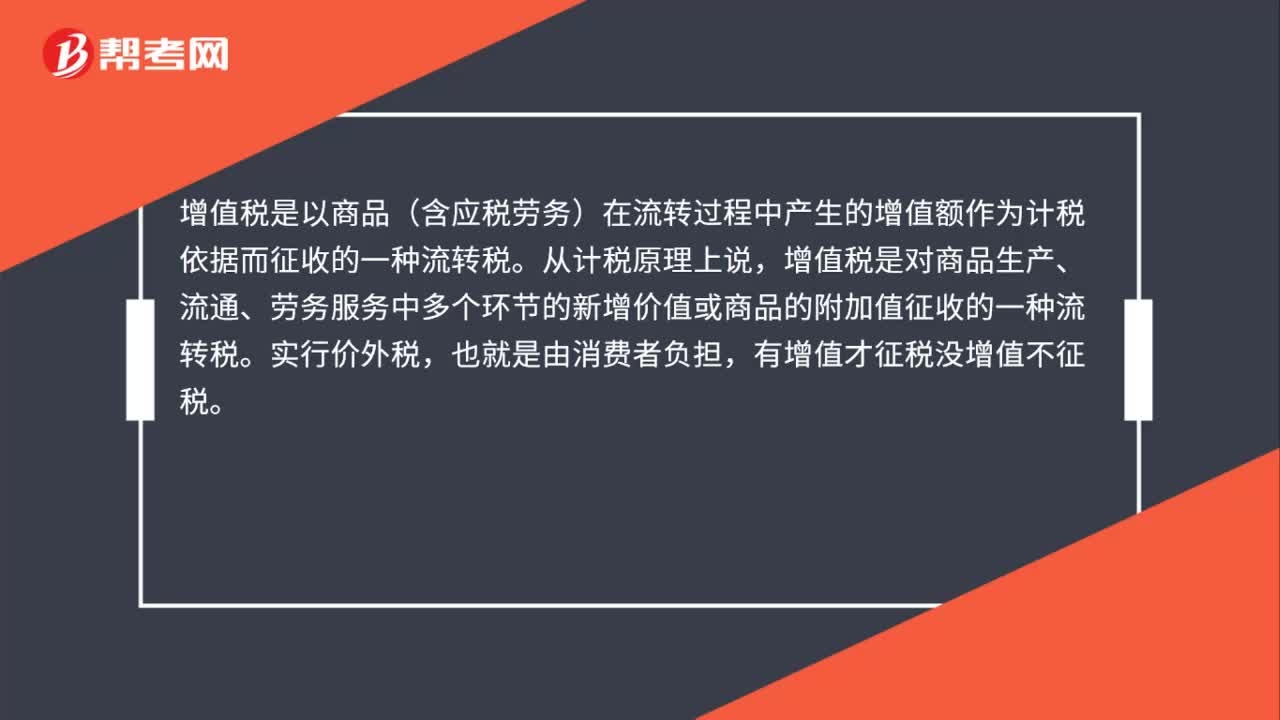

63什么是增值税?增值税的适用范围是什么?:什么是增值税?增值税的适用范围是什么?增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。增值税一般纳税人应当在“应交税费”科目下设置“应交增值税”未交增值税”预交增值税”待抵扣进项税额”待认证进项税额”

118

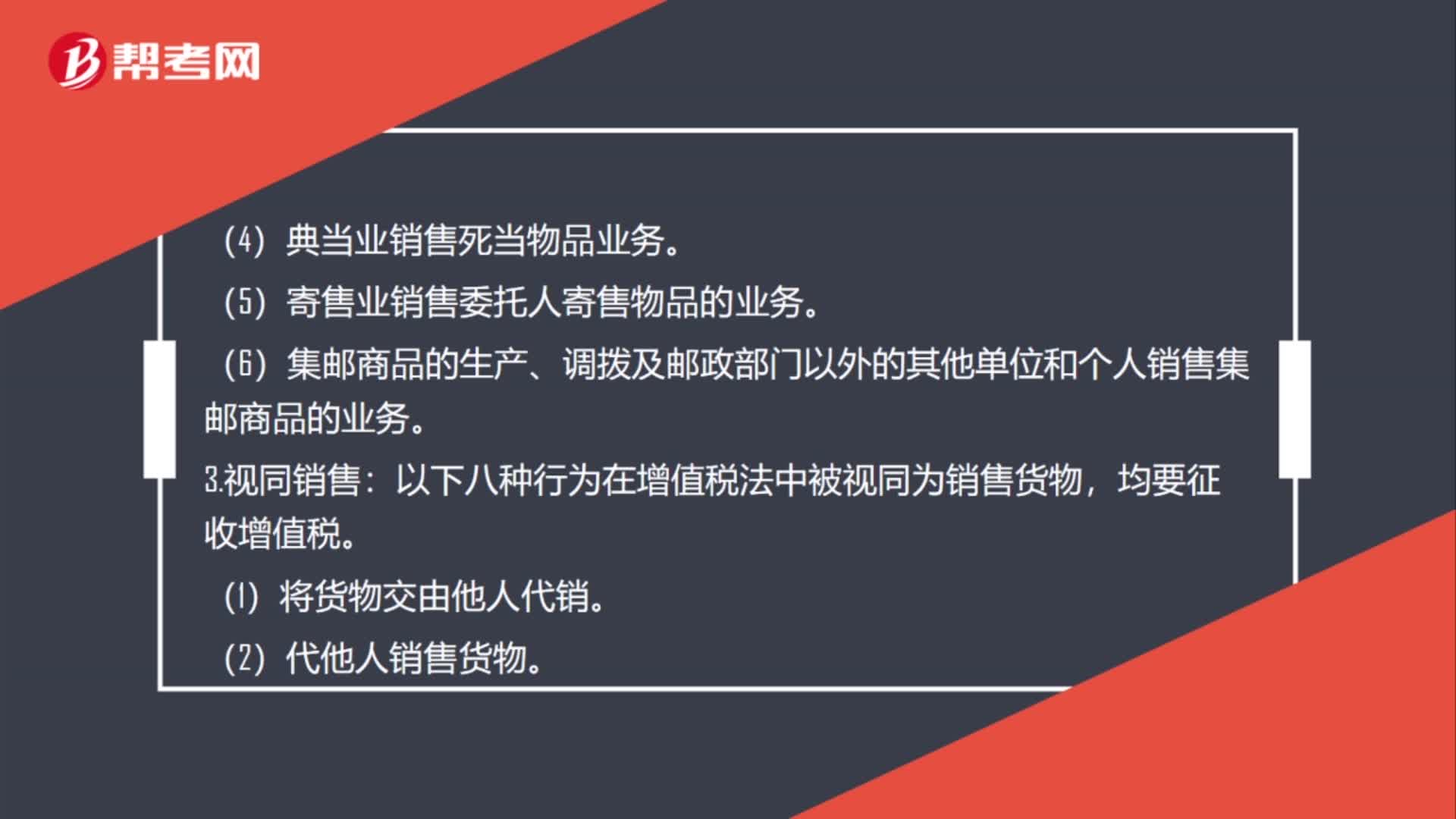

118增值税征税范围是什么?:增值税的征税范围包括销售(包括进口)货物。(4)典当业销售死当物品业务。(6)集邮商品的生产、调拨及邮政部门以外的其他单位和个人销售集邮商品的业务,以下八种行为在增值税法中被视同为销售货物。(1)将货物交由他人代销。(2)代他人销售货物。(4)将自产或委托加工的货物用于非应税项目。(5)将自产、委托加工或购买的货物作为对其他单位的投资。(6)将自产、委托加工或购买的货物分配给股东或投资者。

97

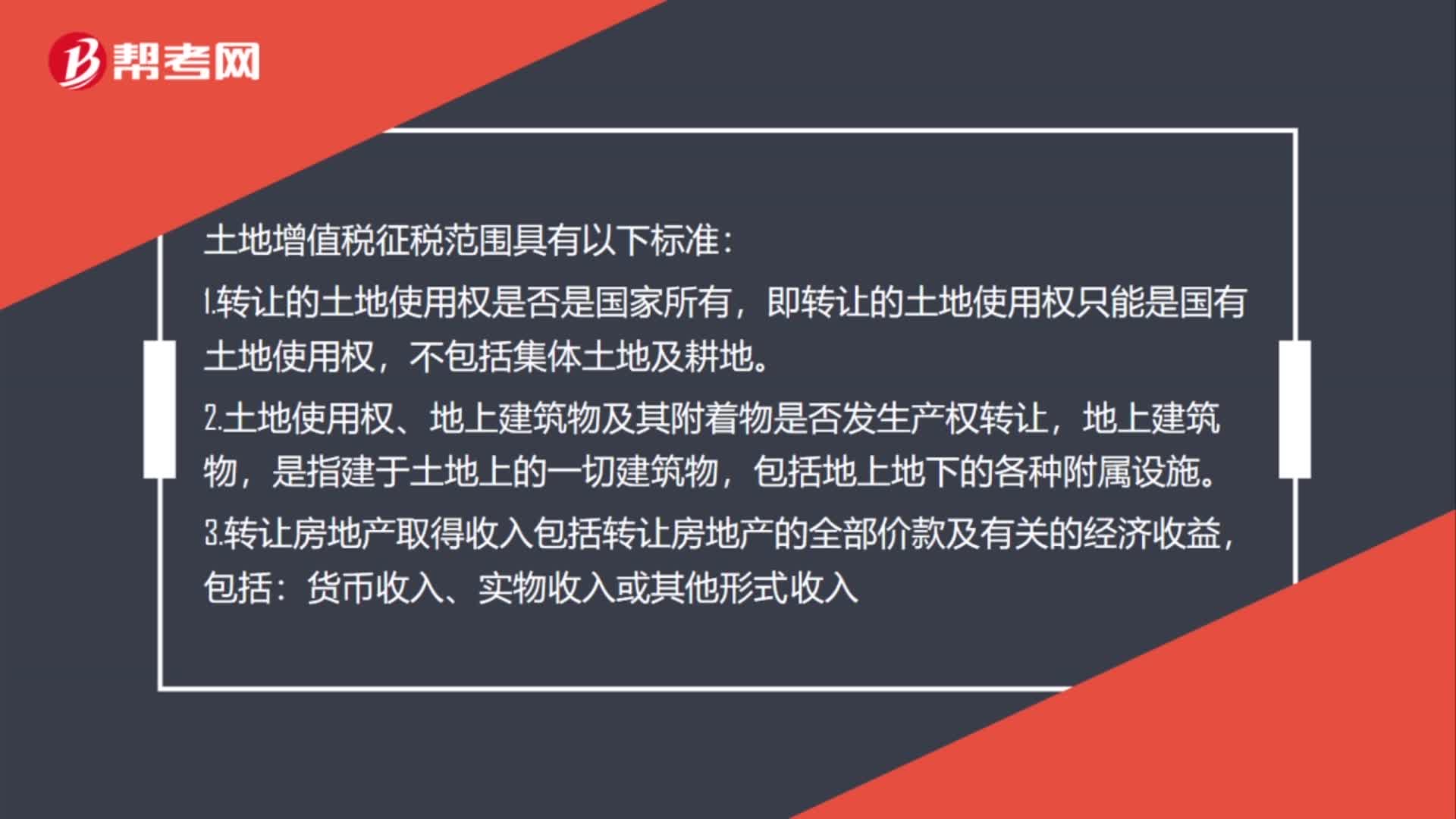

97土地增值税征税范围标准是什么?:土地增值税征税范围标准是什么?土地增值税征税范围具有以下标准:1.转让的土地使用权是否是国家所有,即转让的土地使用权只能是国有土地使用权,不包括集体土地及耕地。2.土地使用权、地上建筑物及其附着物是否发生产权转让,是指建于土地上的一切建筑物,3.转让房地产取得收入包括转让房地产的全部价款及有关的经济收益,4.纳税人转让国有土地使用权、地上的建筑物及其附着物必须是有偿转让房地产的行为。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料