分析商业折扣现金折扣销售折让三者的计税基础和会计处理不同?

分析商业折扣现金折扣销售折让三者的计税基础和会计处理不同? ![]()

最佳答案

帮考网答疑老师 资深老师 10-03 TA获得超过4076个赞 2024-10-03 16:30

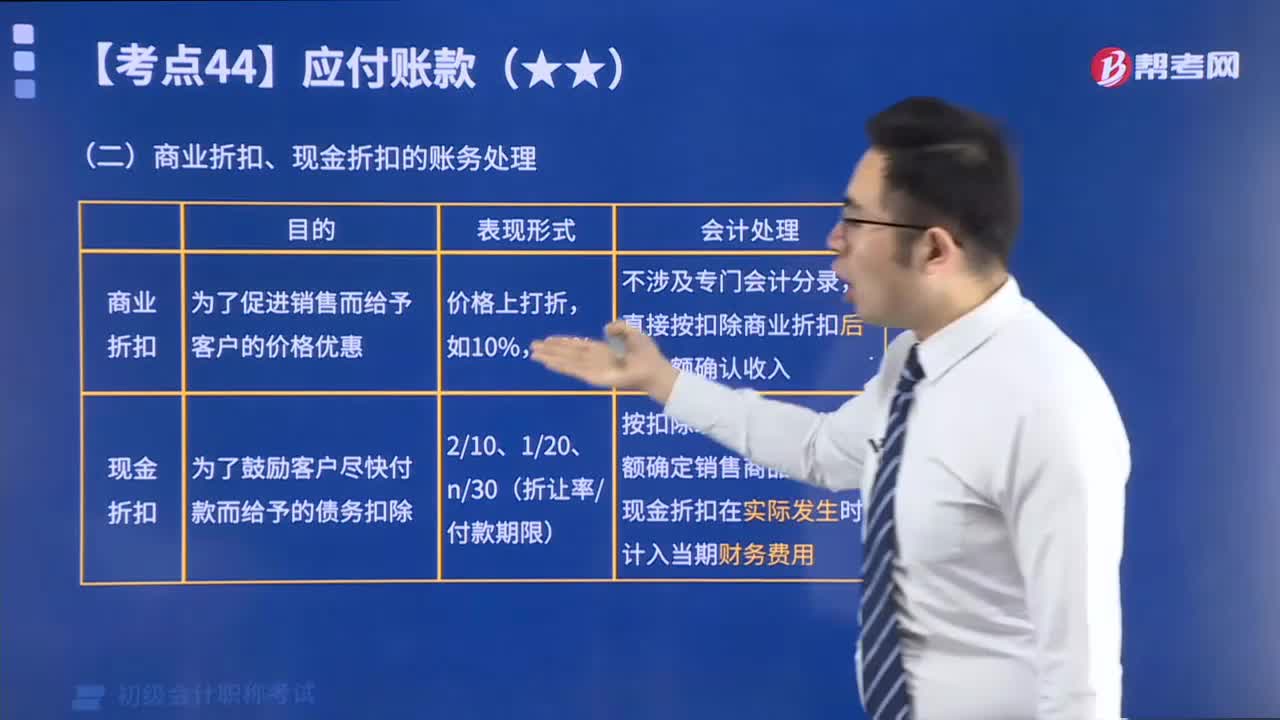

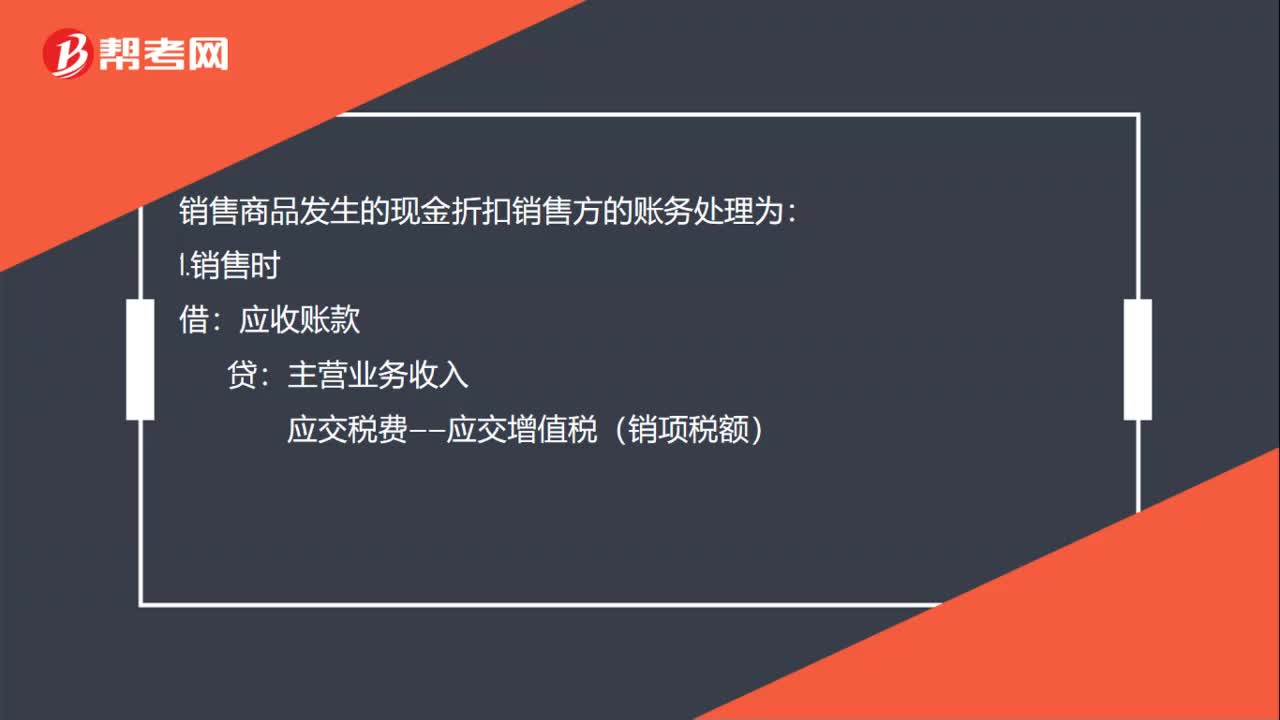

商业折扣直接从销售额中扣除,计税基础降低;现金折扣视为财务费用,不影响销售额;销售折让计入营业外支出。会计处理各异,注意区分。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

初级会计实务失败和成功

chanrengshang·2023-08-18旅行的日语作文初级会计

bengzangcun·2023-08-11如何提高初级会计分值

chaniuduan·2023-07-31初级会计看谁的视频

bianrunpei·2023-07-27小企业的初级会计

aocahen·2023-07-24初级会计背书计划

chaniuduan·2023-07-07初级会计讲解

baoliji·2023-05-01初级会计攻略

bengsaifeng·2023-04-25初级会计变更

bangsaixia·2023-04-21我是学刑法学的,对会计这一块不大了解,请问我考初级会计职称需要学多长时间啊?

binyingran·2019-12-05

老师,第一个分录,借生产成本,看不懂

崔玲玲·2022-02-07老师,多选题必须选2个答案吗?选一个能得分吗

燕·2022-02-07年末需要结转到本年利润的有哪些?结转到未分配利润的有哪些

醉猫咪·2022-02-07请问可以给出这道题得分录吗

杨过934·2022-02-07老师这个题如果第一个选项是利润表里的因素,例如管理费用,就可以选了,通过影响利润从而影响所得税费用?

木森·2022-02-07季节性停工固定资产需要提折旧吗

꧁༺太阳༻꧂·2022-02-07老师这道题没有加资本公积转赠股本,是因为160里含这个转赠的50吗?如果不含,是不是就应该加了,所有者权益不管变不变,里面肯定要有这一项吧?

木森·2022-02-07老师这道题,都说根据期初记算了,怎么制造费用里不加期初的5000制造费用?

木森·2022-02-07这个b选项是不是没有加期初的3000

努力努力·2022-02-07老师,16号考试,这两天的复习麻烦知道一下,比如是看经典题解还是密训啥的

阳光里の小温柔·2022-02-07

2022年初级会计职称考试《经济法基础》每日一练0206

帮考网校·2022-02-062022年初级会计职称考试《初级会计实务》模拟试题0206

帮考网校·2022-02-062022年初级会计职称考试《初级会计实务》章节练习题精选0206

帮考网校·2022-02-062022年初级会计职称考试《初级会计实务》历年真题精选0207

帮考网校·2022-02-072022年初级会计职称考试《经济法基础》历年真题精选0207

帮考网校·2022-02-072022年初级会计职称考试《初级会计实务》章节练习题精选0207

帮考网校·2022-02-072022年初级会计职称考试《初级会计实务》每日一练0207

帮考网校·2022-02-072022年初级会计职称考试《经济法基础》章节练习题精选0207

帮考网校·2022-02-072022年初级会计职称考试《经济法基础》模拟试题0207

帮考网校·2022-02-072022年初级会计职称考试《经济法基础》每日一练0207

帮考网校·2022-02-07

成都初级会计审核地

有点傻·2024-02-10初级会计考题真题

chaniuduan·2024-02-10初级会计在建工程

chaniuduan·2024-02-10初级会计公章财务章

banpodie·2024-02-10北京初级会计怎么领证

bianlieruan·2024-02-10初级会计成绩查询几点

chaniuduan·2024-02-10重庆怎么申请初级会计

aoyinshou·2024-02-10初级会计后几天考

chalakuang·2024-02-10初级会计考试多虑领证

changdangdi·2024-02-10刚考初级会计的

chanpeiban·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料