下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应付职工薪酬的贷方余额表示已计入成本费用的,应付未付的职工薪酬。“应付职工薪酬”科目,核算应付职工薪酬的提取、结算、使用等情况。

该科目贷方登记已分配计入有关成本费用项目的职工薪酬的数额,借方登记实际发放职工薪酬的数额;该科目期末贷方余额,反映企业应付未付的职工薪酬。

“应付职工薪酬”科目应当按照“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“非货币性福利”等应付职工薪酬项目设置明细科目,进行明细核算。

72

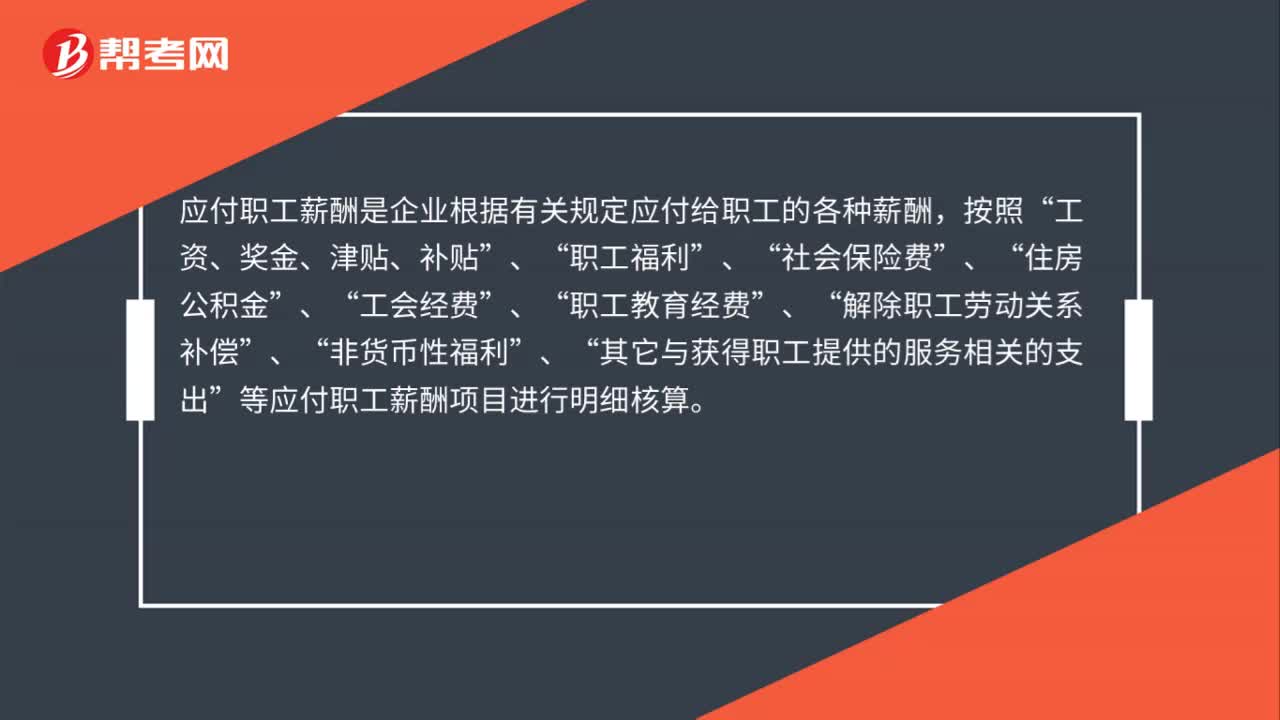

72工资是否应通过应付职工薪酬核算?:工资是否应通过应付职工薪酬核算?应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,工资、奖金、津贴、补贴”职工福利”社会保险费”住房公积金”工会经费”职工教育经费”解除职工劳动关系补偿”非货币性福利”、“其它与获得职工提供的服务相关的支出”等应付职工薪酬项目进行明细核算。企业应当通过“应付职工薪酬”科目,核算应付职工薪酬的提取、结算、使用等情况。职工薪酬核算的两个步骤:确认应付职工薪酬。

30

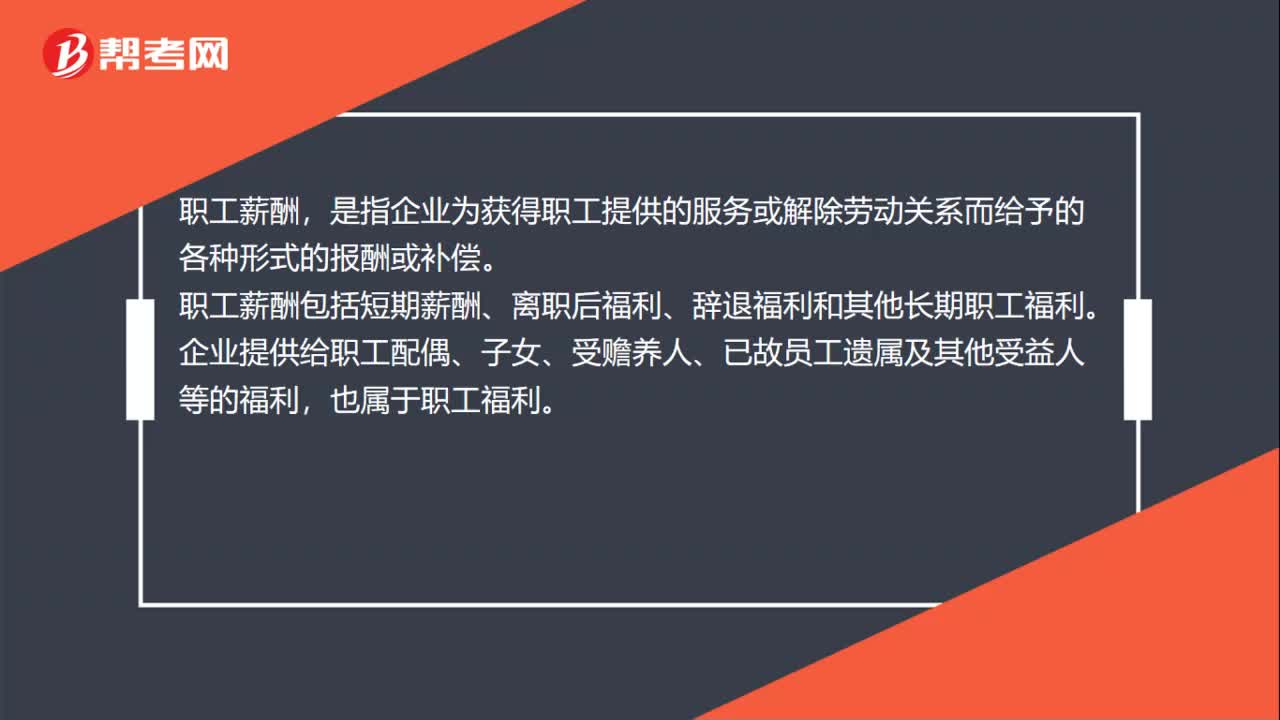

30什么是职工薪酬?:职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工福利。

98

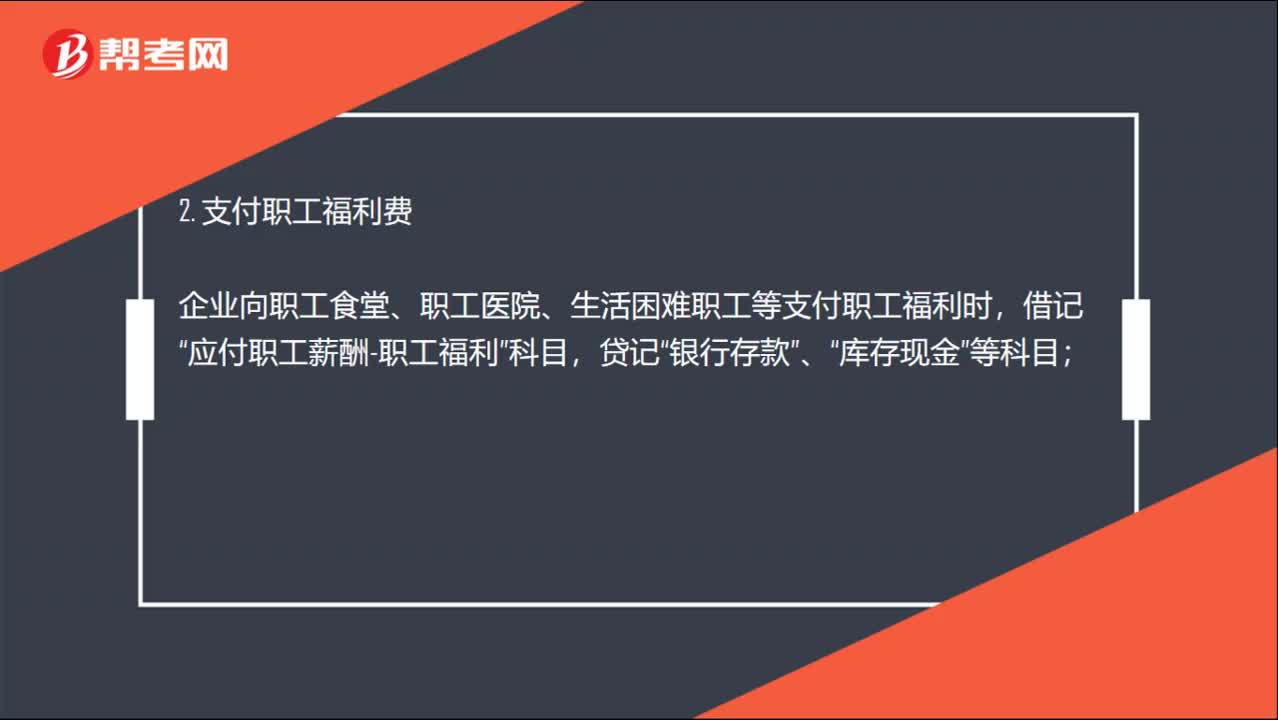

98应付职工薪酬账务怎么处理?:应付职工薪酬账务怎么处理?1. 支付职工工资、奖金、津贴和补贴“应付职工薪酬-工资,企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等)“应付职工薪酬,其他应收款“应交税费-应交个人所得税;等科目,2. 支付职工福利费“企业向职工食堂、职工医院、生活困难职工等支付职工福利时”应付职工薪酬-职工福利“3. 支付公会经费、职工教育经费和缴纳社会保险费、住房公积金。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料