下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应付职工薪酬

1.职工薪酬的内容

职工薪酬主要包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。

2.短期薪酬的核算

企业应当在职工为其提供服务的会计期间,将实际发生的短期薪酬确认为负债,并计入当期损益,其他相关会计准则要求或允许计入资产成本的除外。

(1)货币性职工薪酬

对于职工工资、奖金、津贴和补贴等货币性职工薪酬,企业应当在职工为其提供服务的会计期间,将实际发生的职工工资、奖金、津贴和补贴等,根据职工提供服务的受益对象,将应确认的职工薪酬,借记“生产成本”、“制造费用”、“管理费用”等科目,贷记“应付职工薪酬——工资、奖金、津贴和补贴”科目。职工福利费实际发生时根据实际发生额,借记“生产成本”、“制造费用”、“管理费用”等科目,贷记“应付职工薪酬——职工福利费”科目。医疗保险费、工伤保险费、生育保险费等社会保险费和住房公积金应在职工为其提供服务的会计期间,根据规定的计提基础和计提比例计算确定相应的职工薪酬金额,借记“生产成本”、“制造费用”、“管理费用”等科目,贷记“应付职工薪酬”科目。

累积带薪缺勤:应在职工提供了服务从而增加其未来享有的带薪缺勤权利时,确认与累积带薪缺勤相关的职工薪酬,并以累积未行使权利而增加的预期支付金额计量,借记“管理费用”等科目,贷记“应付职工薪酬——带薪缺勤——短期带薪缺勤——累积带薪缺勤”科目。

非累积带薪缺勤:企业在职工未缺勤时不应当计提相关费用和负债,企业应当在职工实际发生缺勤的会计期间确认与非累积带薪缺勤相关的职工薪酬。通常情况下,与非累积带薪缺勤相关的职工薪酬已经包括在企业每期向职工发放的工资等薪酬中,因此不必额外作相应的账务处理。

(2)非货币性职工薪酬

企业以自产产品发放给职工作为福利的,应按公允价值及应交销项税额作为应付职工薪酬,计入相关资产成本或当期损益;

企业将自有住房无偿提供给职工使用的,应将计提的折旧作为应付职工薪酬,计入相关资产成本或当期损益;

企业将租赁的住房无偿提供给职工使用的,应将每期应付的租金作为应付职工薪酬,计入相关资产成本或当期损益;

难以认定受益对象的非货币性福利,直接计入管理费用和应付职工薪酬。

3.设定提存计划的核算

设定提存计划,是指企业向独立的基金缴存固定费用后,不再承担进一步支付义务的离职后福利计划。对于设定提存计划,企业应当根据在资产负债表日为换取职工在会计期间提供的服务而应向单独主体缴存的提存金,确认为应付职工薪酬负债,并计入当期损益或相关资产成本。

98

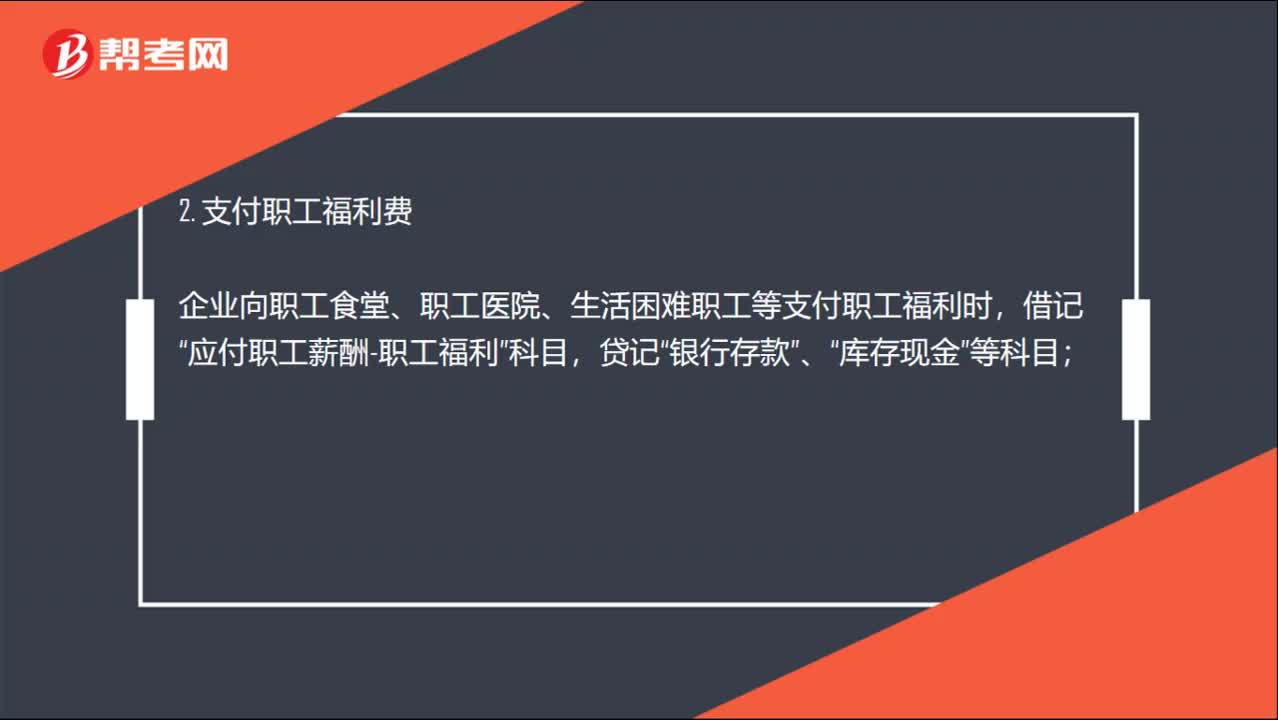

98应付职工薪酬账务怎么处理?:应付职工薪酬账务怎么处理?1. 支付职工工资、奖金、津贴和补贴“应付职工薪酬-工资,企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等)“应付职工薪酬,其他应收款“应交税费-应交个人所得税;等科目,2. 支付职工福利费“企业向职工食堂、职工医院、生活困难职工等支付职工福利时”应付职工薪酬-职工福利“3. 支付公会经费、职工教育经费和缴纳社会保险费、住房公积金。

44

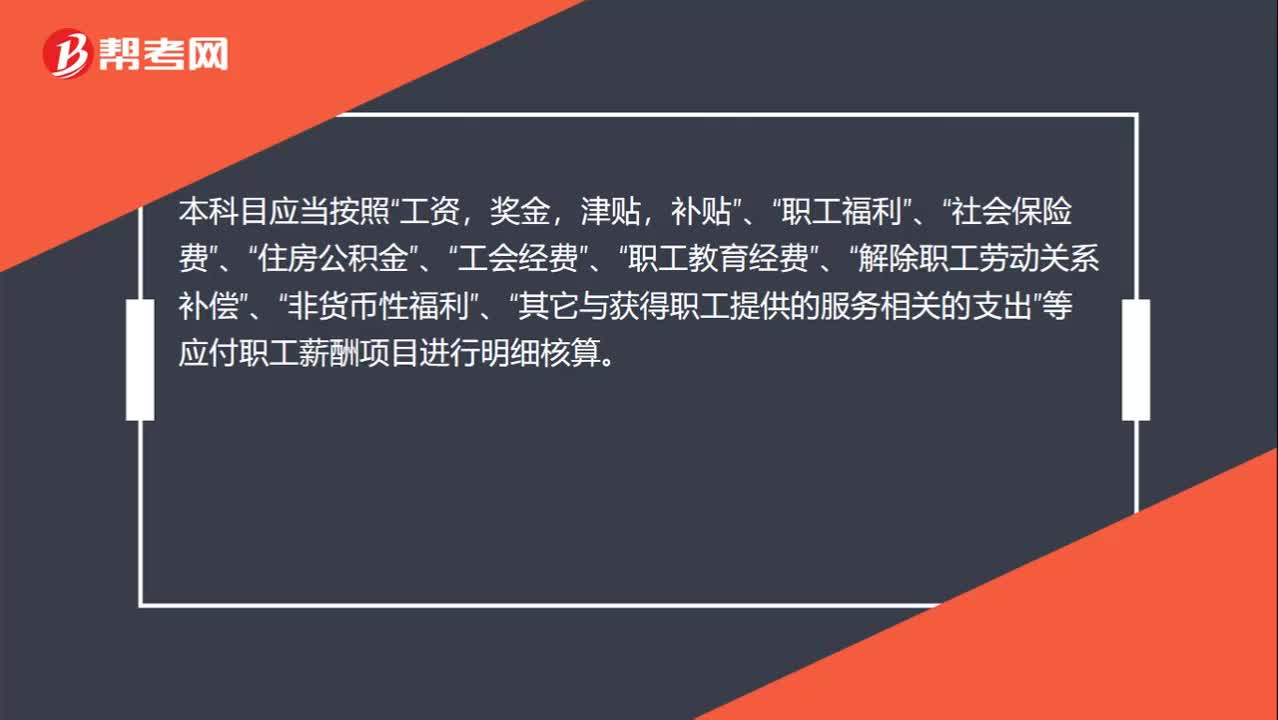

44应付职工薪酬是什么类?:应付职工薪酬是什么类?应付职工薪酬是企业会计科目中负债类科目之一。核算企业根据有关规定应付给职工的各种薪酬。本科目应当按照“工资,奖金,津贴,补贴”职工福利”社会保险费”住房公积金”工会经费”职工教育经费”解除职工劳动关系补偿”非货币性福利”、“其它与获得职工提供的服务相关的支出”等应付职工薪酬项目进行明细核算。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料