下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:46

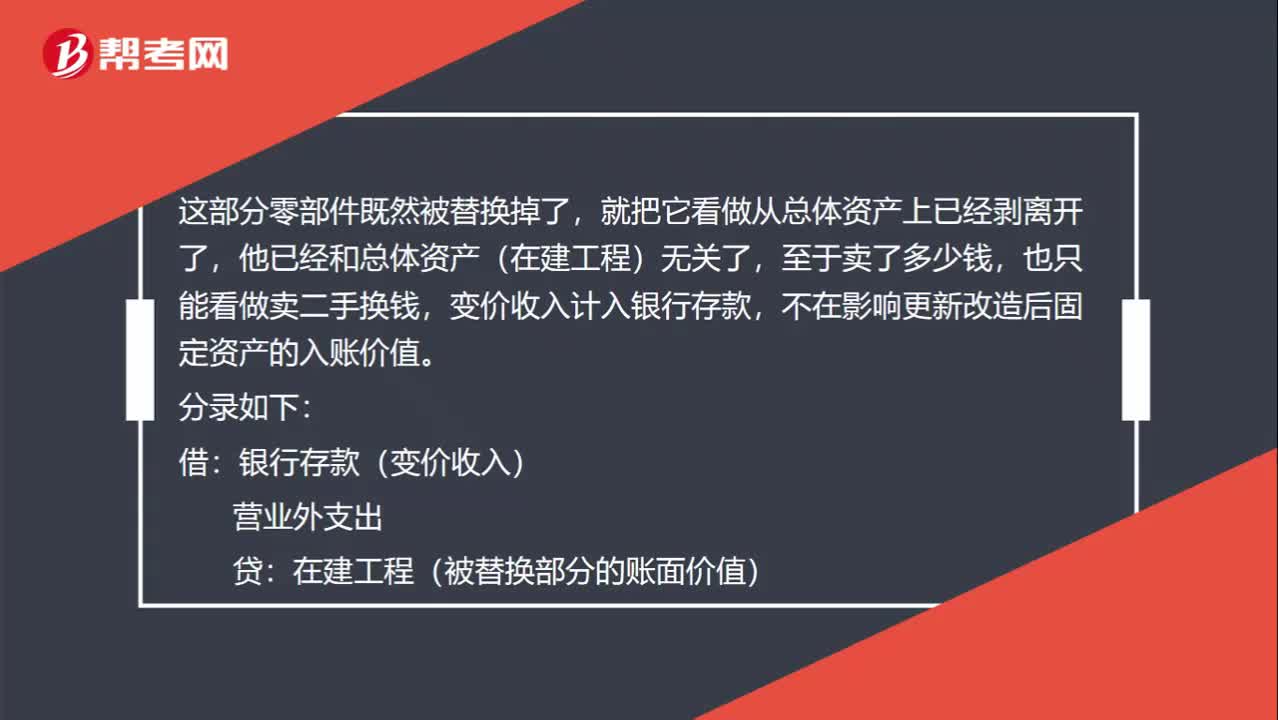

00:46出售取得的变价收入为什么不影响更新改造后的入账价值?:出售取得的变价收入为什么不影响更新改造后的入账价值?这部分零部件既然被替换掉了,就把它看做从总体资产上已经剥离开了,他已经和总体资产(在建工程)无关了,至于卖了多少钱,也只能看做卖二手换钱,变价收入计入银行存款,不在影响更新改造后固定资产的入账价值。分录如下:借:银行存款(变价收入):营业外支出贷在建工程(被替换部分的账面价值)

01:01

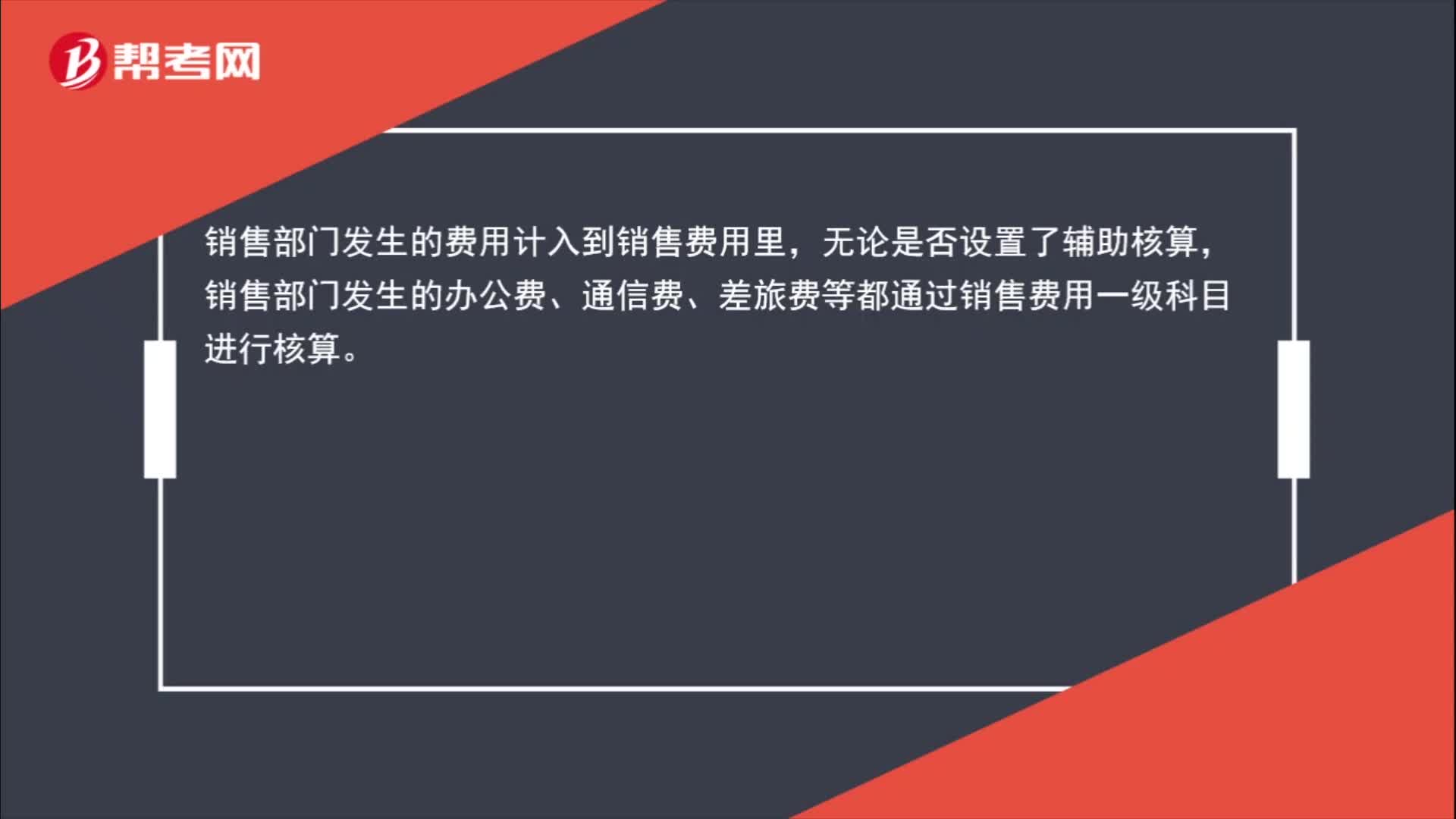

01:01超支的广告费为什么进销售费用?:超支的广告费为什么进销售费用?广告费是为了销售商品而发生的,所以无论超支不超支都是计入销售费用的。销售费用是指企业销售商品和材料、提供服务的过程中发生的各种费用,包括企业在销售商品过程中发生的保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。

00:20

00:20销售收入净额是什么?:销售收入净额,是指销售收入减去当期销售收入中扣除的项目,如销售折扣、销货折让等。销售收入净额不是销售利润,不需要减去成本开支。

00:44

00:44月销售额10万以下,为什么还需要上缴增值税?:月销售额10万以下,为什么还需要上缴增值税?普票不含税金额填报的时候填列在免税栏,代开的增值税专票不享受免征优惠。贵公司申报了但填写错误,在申报系统先找一下修改申报,一般是可以撤销申报重新填报的,如果不能修改重报就只能到税务局窗口更正申报了。

00:33

00:33收到的发票为什么计入应交税费的借方?:收到的发票为什么计入应交税费的借方?收到的发票属于进项税额,借方记“应交税费——应交增值税(进项税额)”暂时不抵扣或者不能一次性抵扣的都在待抵扣科目,贷方用于记销项税。

01:22

01:22企业所得税不征税收入为什么不可税前扣除?:企业所得税不征税收入为什么不可税前扣除?企业的不征税收入形成的支出不能所得税前扣除,企业的不征税收入用于支出所形成的费用或者财产“不得扣除或者计算对应的折旧、摊销扣除,不征税收入国家是不征收企业所得税的。收入和支出对企业应缴纳的企业所得税不产生影响”即不征税收入及其对应的支出都不影响应纳税所得额,是在应纳税所得额之外的一部分收入及支出,如果收入不征税不影响应纳税所得额。

00:43

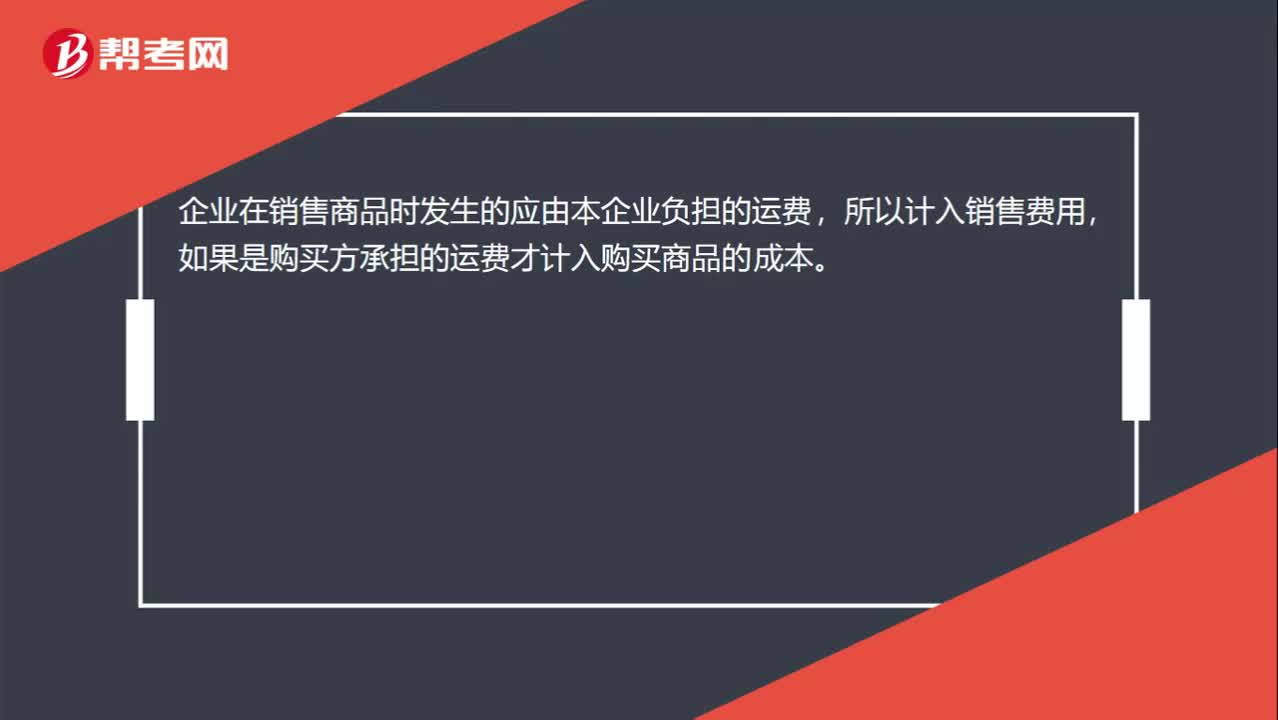

00:43应计入销售费用的有哪些?:应计入销售费用的有哪些?应计入销售费用的有保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。企业发生的与专设销售机构相关的固定资产修理费用等后续支出,应在发生时计入销售费用。

00:22

00:22销售方代垫的运杂费为什么也计入实际成本里?:销售方代垫的运杂费为什么也计入实际成本里?销售方代替购货方垫付的运费,对于购货方而言,是购货方应该负担的运费,所以是要计入购货方存货的入账价值中的。

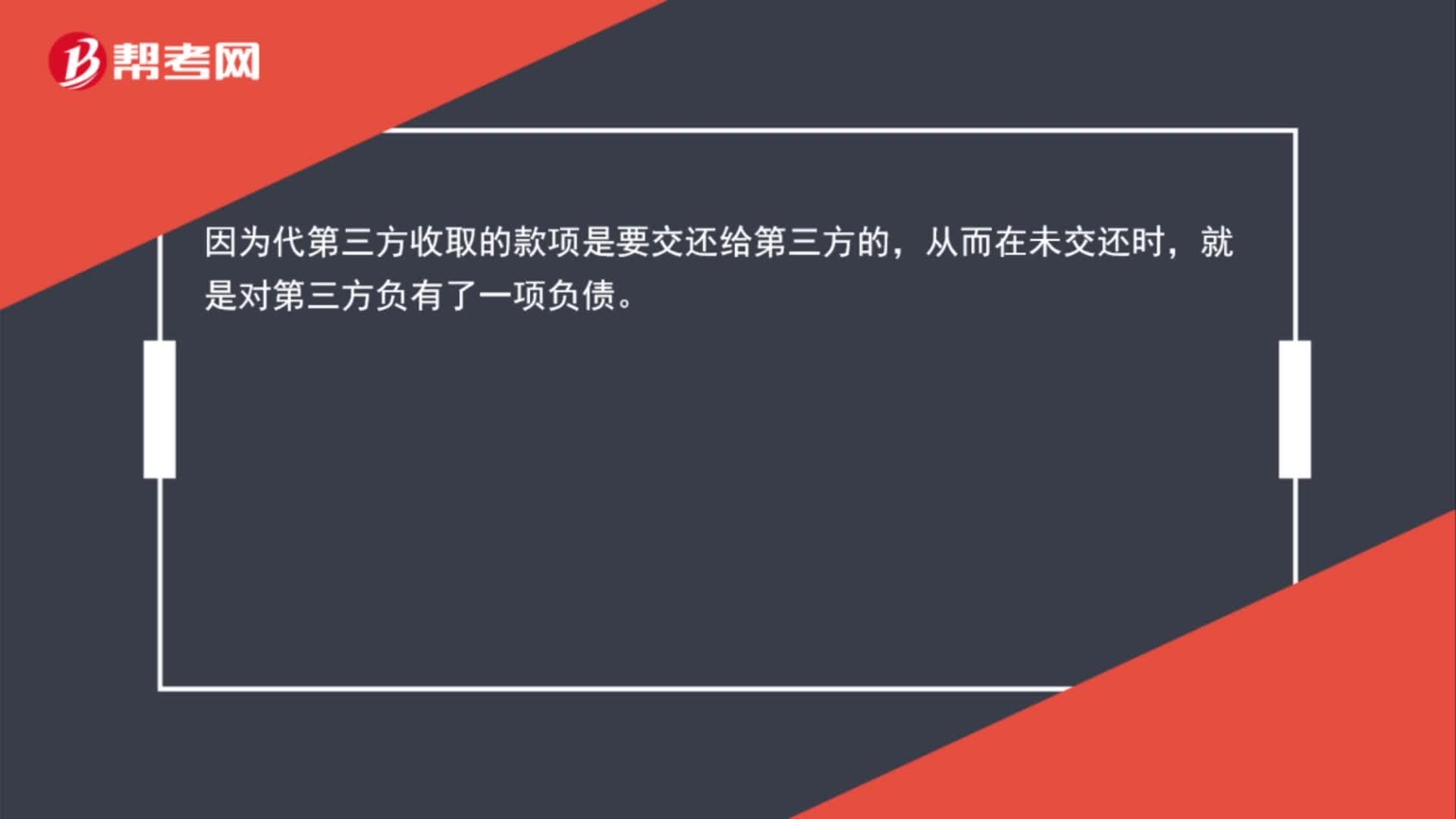

00:21

00:21公司帮员工代付的社保费为什么是计入其他应付款?:公司帮员工代付的社保费为什么是计入其他应付款?公司代扣代缴的社会保险,代扣时,形成了对社保机构的负债,应付社保机构的钱,计入其他应付款。

01:30

01:30为什么实现销售收入时不考虑现金折扣?:为什么实现销售收入时不考虑现金折扣?现金折扣是指债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除。销货方允许客户最长的付款期限为30天,销货方可按商品售价给予客户2%的折扣;销货方可按商品售价给予客户1%的折扣;如果客户在21天至30天内付款,将不能享受现金折扣。客户还款越早,给予的折扣金额越多,在销售时根本不知道客户什么时候还款,不知道给予多少折扣,所以销售时按照正常销售金额入账。

00:28

00:28收回后继续加工的,受托方代收代缴的消费品怎么处理?:收回后继续加工的,受托方代收代缴的消费品怎么处理?收回后继续用于加工的,委托加工环节的消费税应记入“应交税费——应交消费税”的借方。

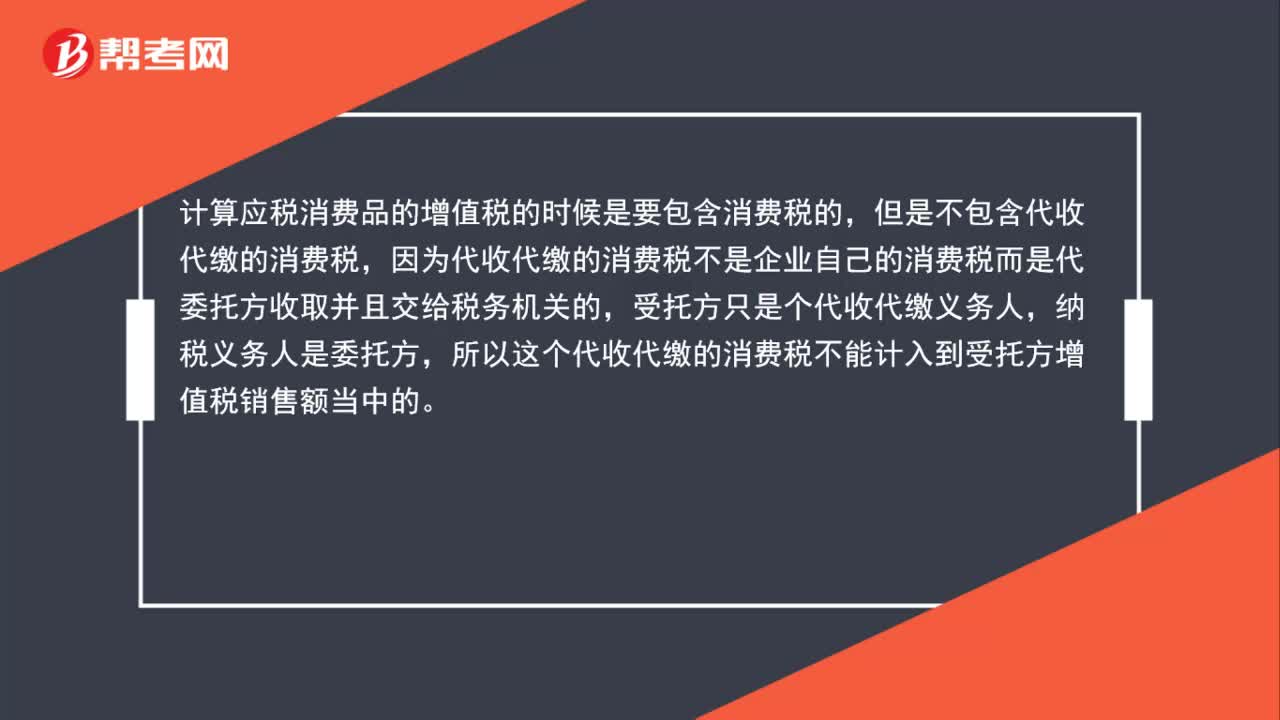

02:44

02:44销售应税消费品应如何进行会计分录?:销售应税消费品应如何进行会计分录?应交税费”应交消费税”核算应交消费税的发生、交纳情况。该科目贷方登记应交纳的消费税,借方登记已交纳的消费税,期末贷方余额反映企业尚未交纳的消费税,反映企业多交纳的消费税。销售应税消费品:应交税费——应交消费税,开具的增值税专用发票上注明的增值税税额为130。适用的消费税税率为30%:(1)取得价款和税款时:应交税费——应交增值税(销项税额) 130 000

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日