下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:40

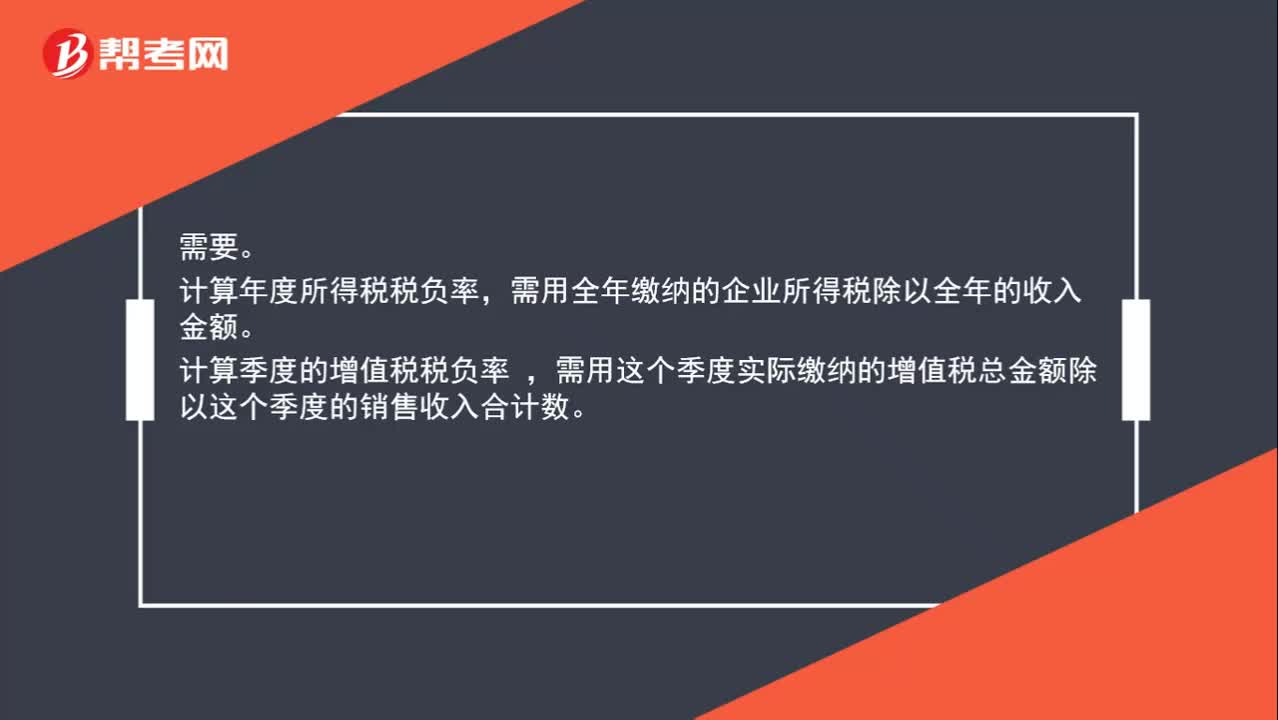

00:40月收入为零需要计入年税负率吗?:月收入为零需要计入年税负率吗?需要。计算年度所得税税负率,需用全年缴纳的企业所得税除以全年的收入金额。计算季度的增值税税负率,需用这个季度实际缴纳的增值税总金额除以这个季度的销售收入合计数。

00:45

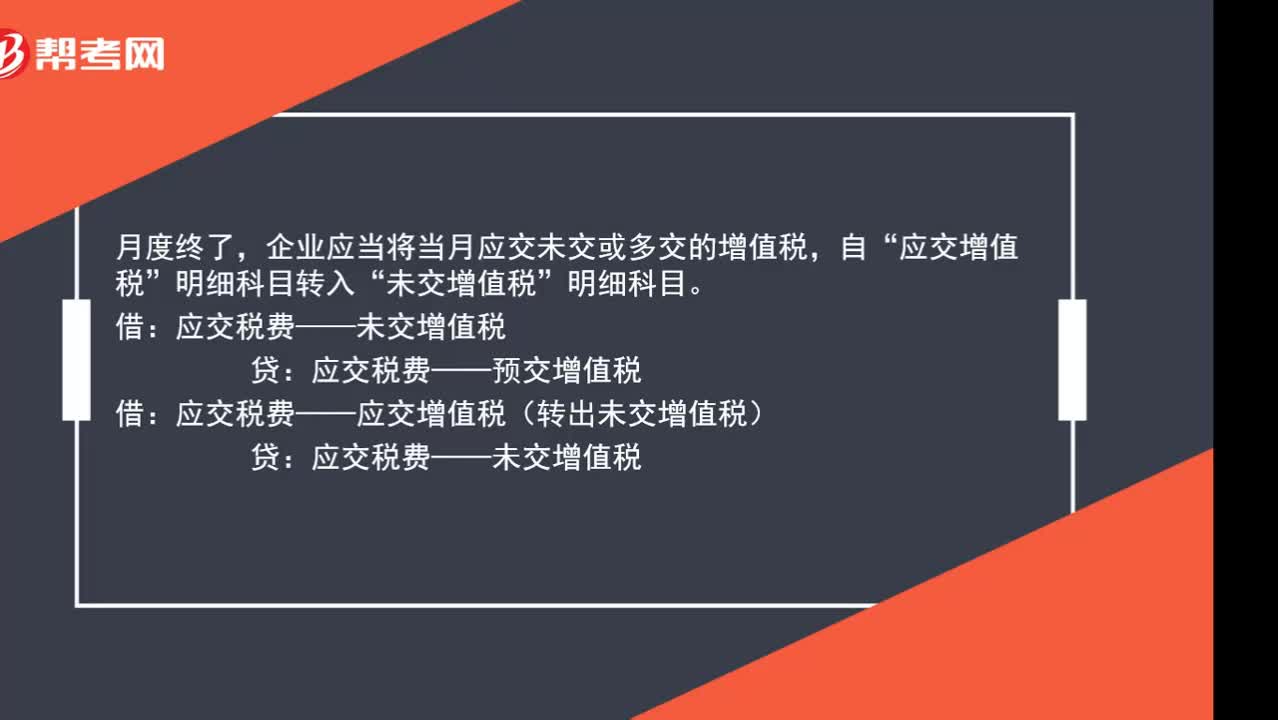

00:45月末转出未缴增值税应该怎么处理?:月末转出未缴增值税应该怎么处理?月度终了,企业应当将当月应交未交或多交的增值税,应交增值税”明细科目转入“未交增值税”明细科目。应交税费——未交增值税:应交税费——预交增值税:借应交税费——应交增值税(转出未交增值税)贷应交税费——未交增值税

02:00

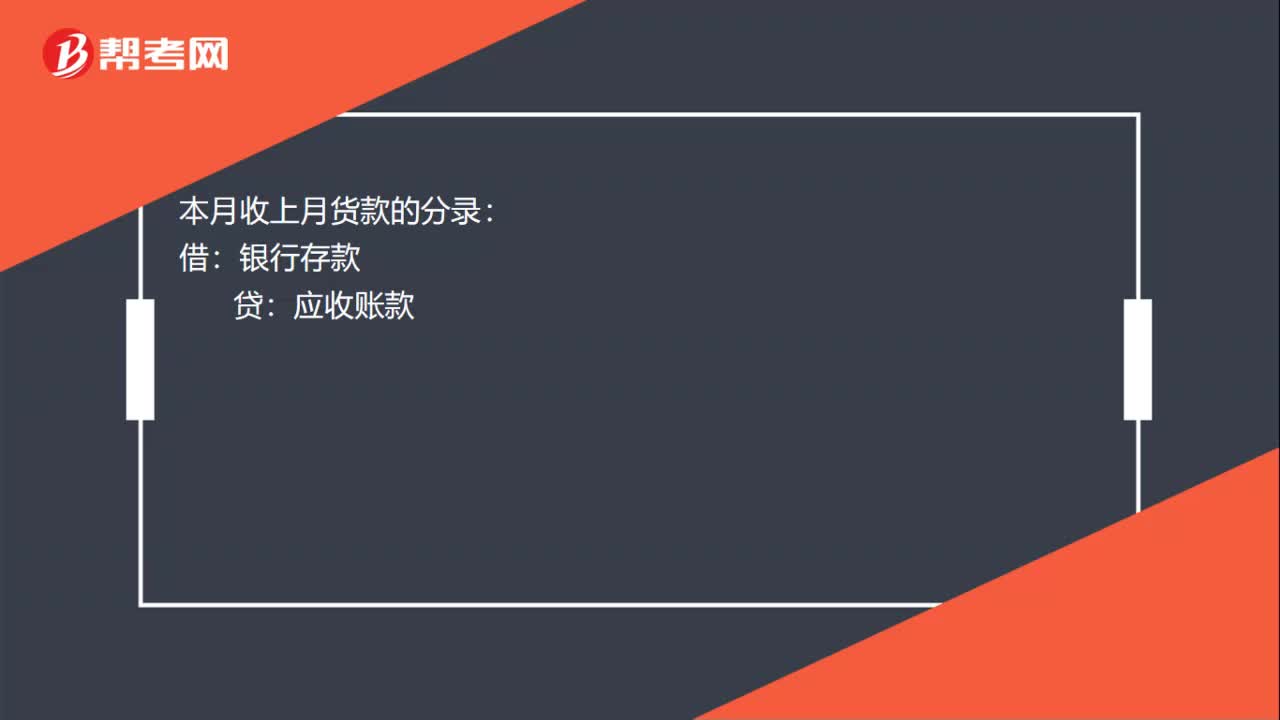

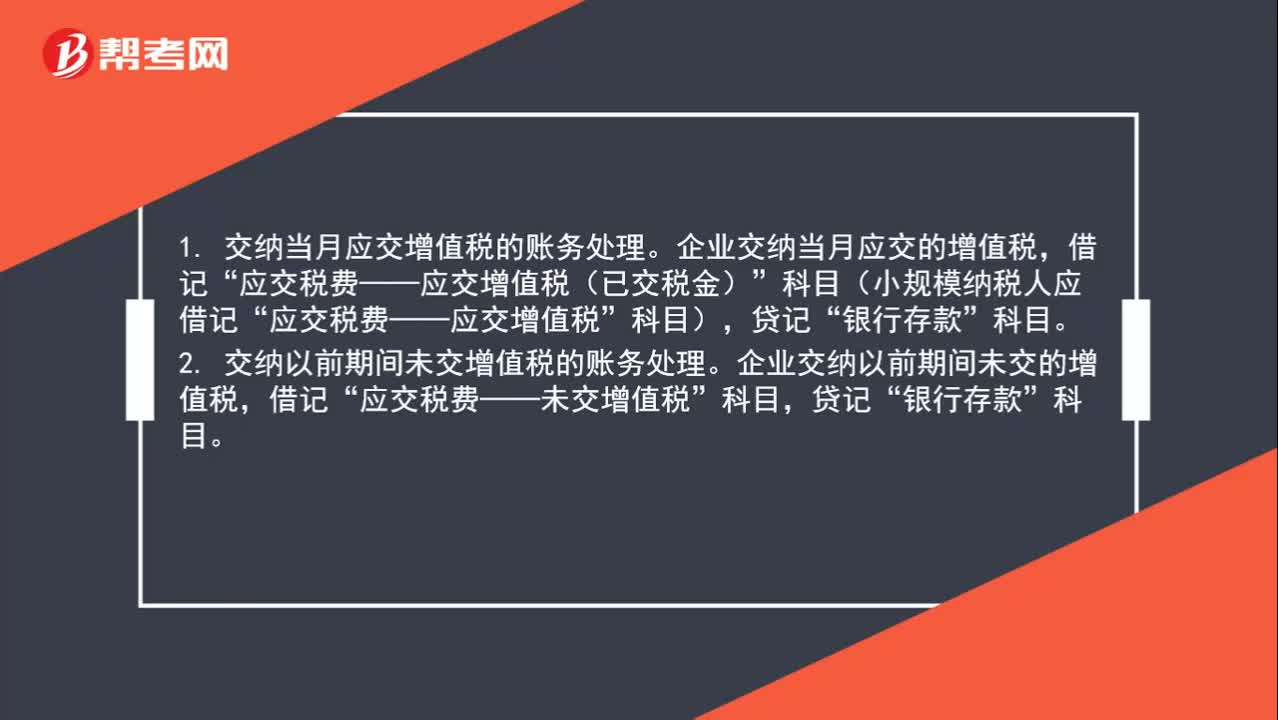

02:00实际缴纳增值税时怎么做分录?:实际缴纳增值税时怎么做分录?1. 交纳当月应交增值税的账务处理。企业交纳当月应交的增值税,应交税费——应交增值税(已交税金)”科目(小规模纳税人应借记“应交税费——应交增值税”2. 交纳以前期间未交增值税的账务处理。企业交纳以前期间未交的增值税,企业预缴增值税时,贷记“银行存款”月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,应交税费——未交增值税”贷记“

00:18

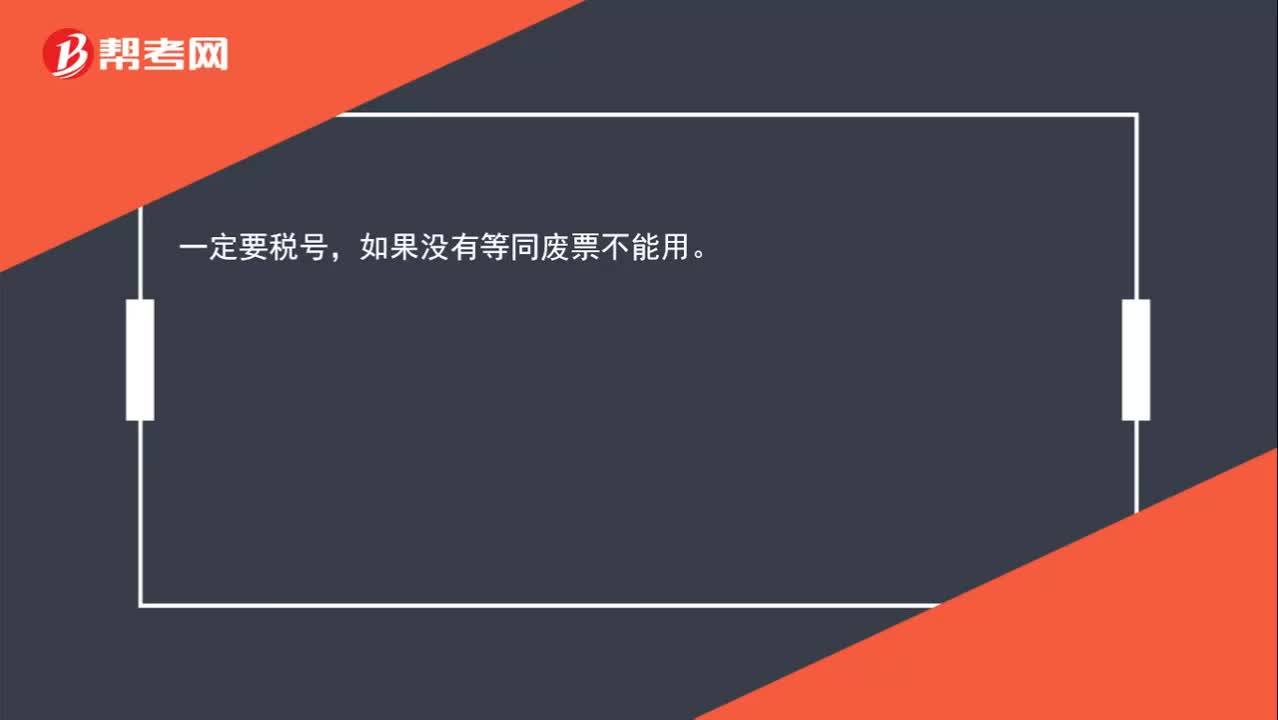

00:18开具增值税普通发票需要税号吗?:开具增值税普通发票需要税号吗?一定要税号,如果没有等同废票不能用。

01:18

01:18公司增加注册资本需要缴纳印花税吗?:公司增加注册资本需要缴纳印花税吗?根据《国家税务局关于资金账簿印花税问题的通知》(国税发〔1994〕25号)第一条规定,生产经营单位执行“记载资金的账簿”印花税的计税依据改为“实收资本”资本公积”两项的合计金额。适用税率为万分之五。根据财税[2018]50号公告,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税。

01:37

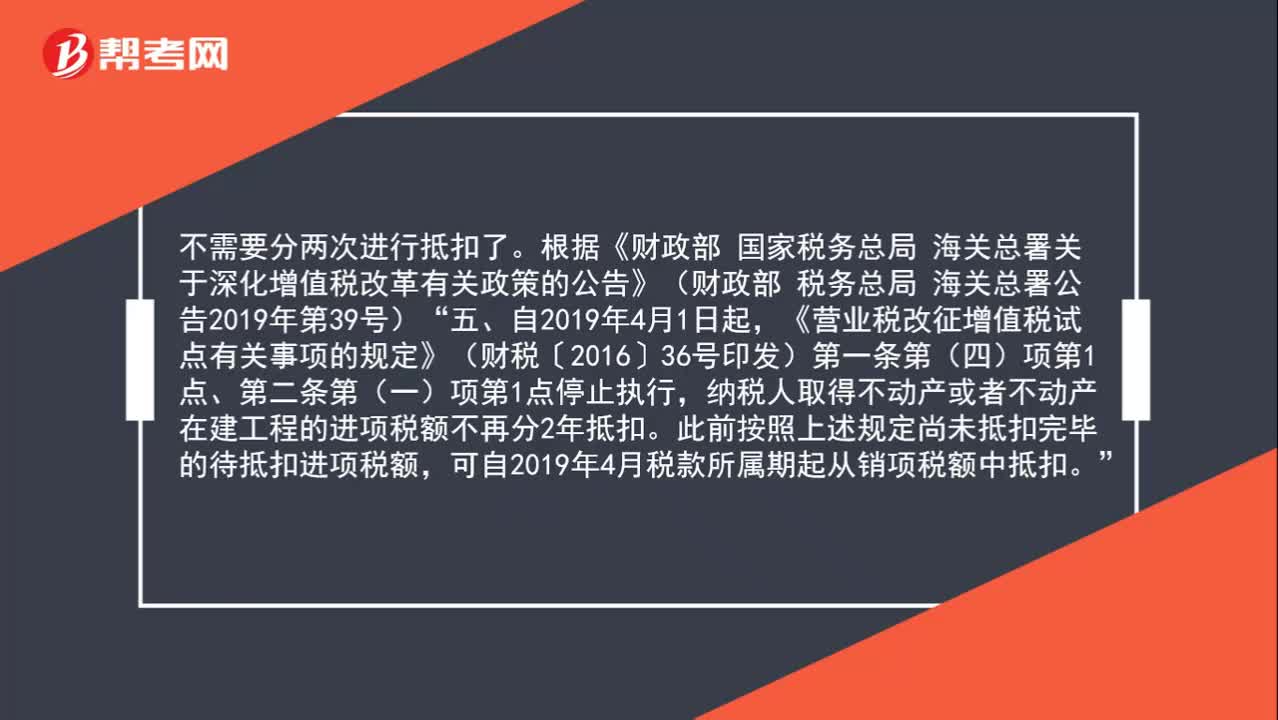

01:37购进固定资产的增值税还需要分两年抵扣吗?:购进固定资产的增值税还需要分两年抵扣吗?不需要分两次进行抵扣。根据《财政部 国家税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号):《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)第一条第(四)项第1点、第二条第(一)项第1点停止执行,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。

00:52

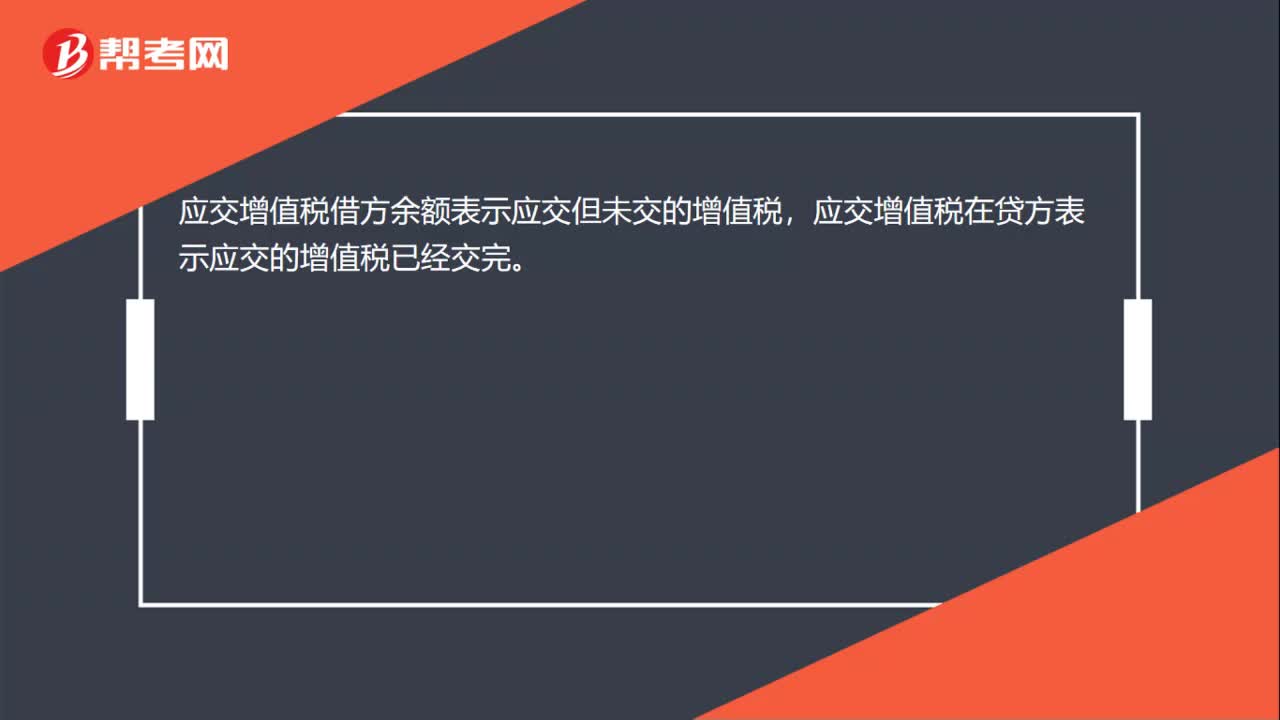

00:52如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?:如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?应交税费是负债类科目,借方表示减少,贷方表示增加。对于一般纳税人来说,应交增值税=销项税额-进项税额,进项税额可以抵扣的,所以应交税费——应交增值税(进项税额)会减少企业的应交增值税,登记在借方表示应交税费的减少,应交税费——应交增值税(销项税额)会增加企业的应交增值税,登记在贷方表示增加。

02:43

02:43增值税销售额中包含哪些项目?:销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。1.承运部门的运输费用发票开具给购买方的;(三)同时符合以下条件代为收取的政府性基金或者行政事业性收费:

01:27

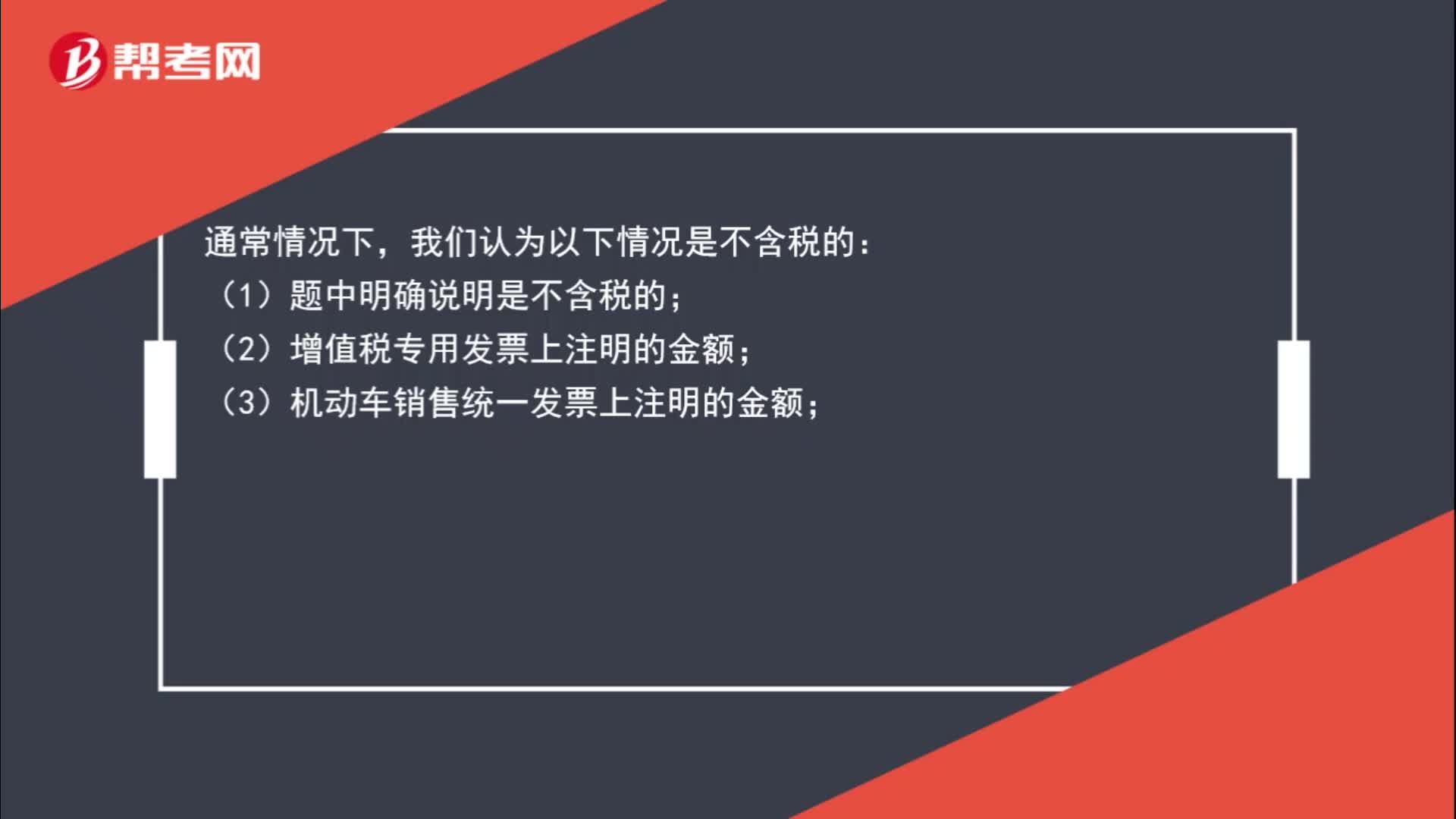

01:27如何判断销售额是否含税?:如何判断销售额是否含税?我们认为以下情况是含税的:(2)普通发票上注明的销售额是含税价;(3)价外费用一般为含增值税收入;(4)需要并入销售额一并纳税的包装物押金为含增值税收入。我们认为以下情况是不含税的:(2)增值税专用发票上注明的金额;(3)机动车销售统一发票上注明的金额;(4)海关专用缴款书上面的金额;(5)中华人民共和国税收缴款凭证上面的金额;(6)按规定抵扣了进项税额的货物的成本。

01:04

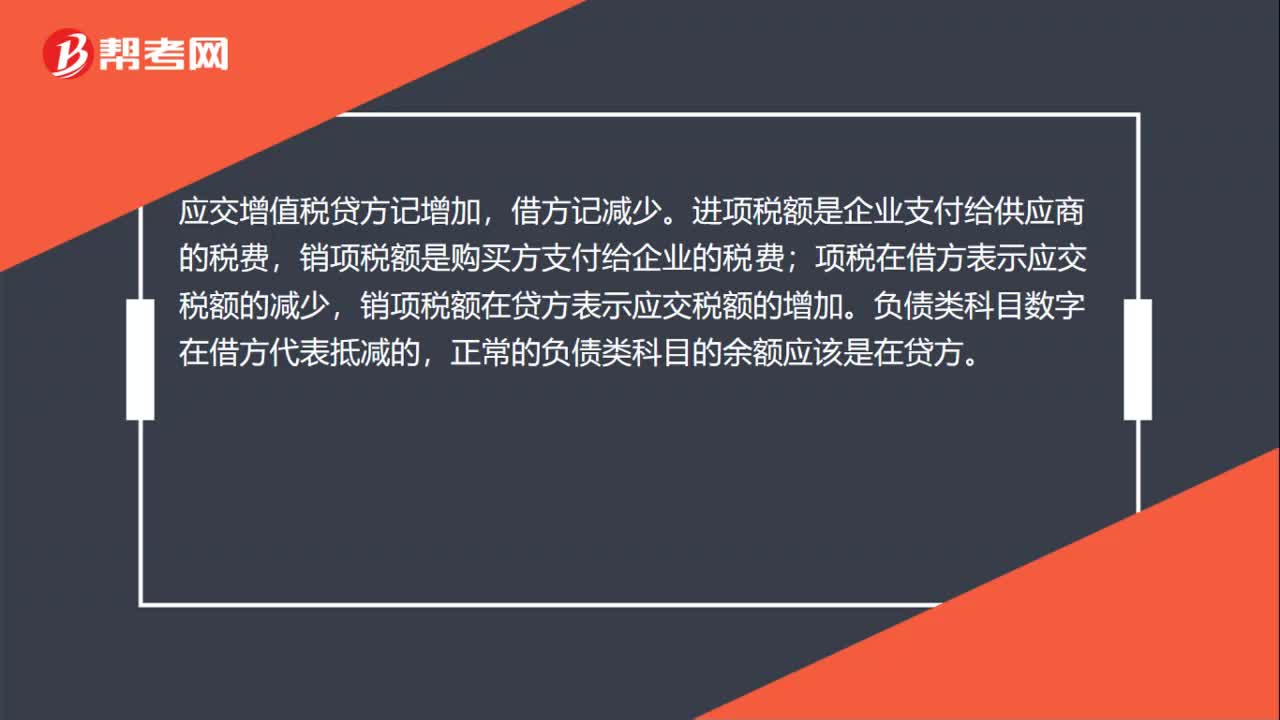

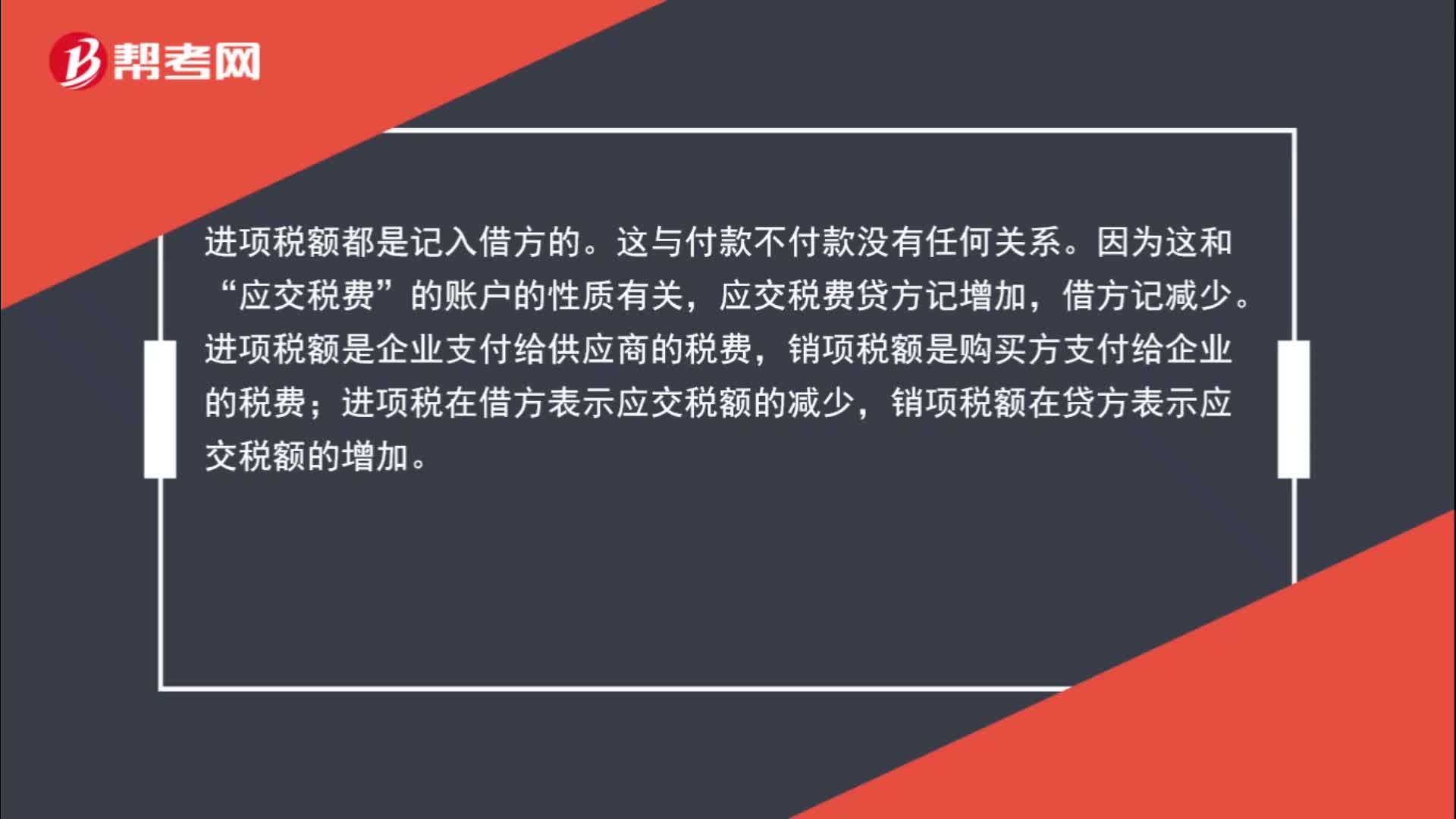

01:04为什么购进货物应交增值税记借方?:为什么购进货物应交增值税记借方?进项税额都是记入借方的。这与付款不付款没有任何关系。因为这和“应交税费”的账户的性质有关,应交税费贷方记增加,借方记减少。进项税额是企业支付给供应商的税费,销项税额是购买方支付给企业的税费;进项税在借方表示应交税额的减少,销项税额在贷方表示应交税额的增加。

00:25

00:25不符合收入确认条件为什么还把增值税确认为应收账款?:不符合收入确认条件为什么还把增值税确认为应收账款?不符合收入确认条件,那么在会计上是不能确认收入的,但是税法不认,它认为销售了就要交税,所以这块虽然不能确认收入,但是需要确认增值税销项税额。

01:53

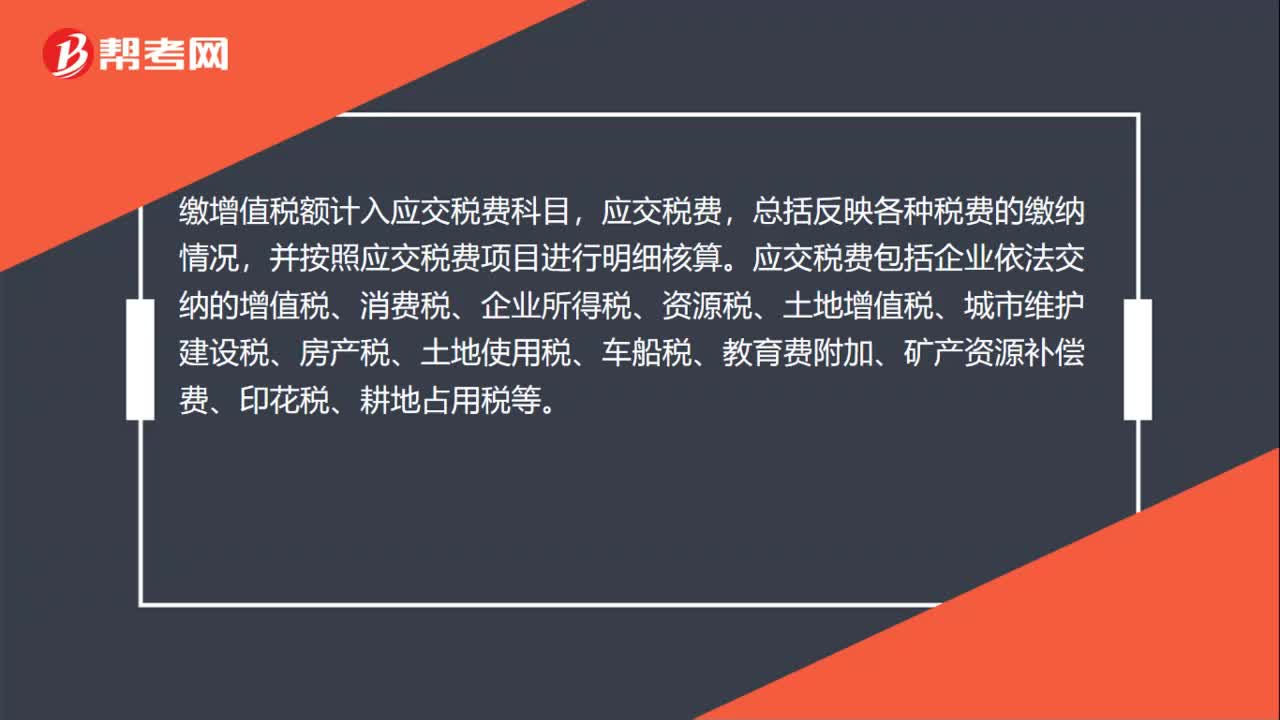

01:53月末转出多交增值税和未交增值税如何进行会计处理?:月末转出多交增值税和未交增值税如何进行会计处理?核算增值税应该在应交税费科目下设置“应交增值税”未交增值税”辅导期一般纳税人还需要设置“待抵扣进项税额”应交税费-应交增值税“日常记帐涉及到的明细专栏”进项税额、已交税金、销项税额、进项税额转出:转出未交增值税和转出多交增值税:甲公司将尚未交纳的其余增值税税款50 000元进行转账。甲公司编制如下会计分录:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日