下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:39

01:39受托代销商品为什么填列在“存货”项目中?:受托代销商品为什么填列在“项目中?受托代销商品是不属于企业的存货的。是替委托方销售,根据销售商品的数量收取手续费,不为企业拥有或控制,不符合资产定义,不属于企业的资产,所以也不属于企业的存货。在编制资产负债表时,受托代销商品“代销商品款“科目余额均填入”项目并且借贷金额相互冲销”事实上资产负债表的,存货“项目并没有包括受托代销商品”即受托代销商品在资产负债表中并没有确认为一项资产。

05:20

05:20票据的记载事项包括哪些?:票据的记载事项包括哪些?票据的记载事项包括绝对记载事项、相对记载事项、任意记载事项、其他记载事项。票据行为无效:出票金额、出票日期,二、相对记载事项,票据行为有效:依法推定补齐,汇票未记载到期日,视为"见票即付"。三、任意记载事项,四、其他记载事项,未记载。不影响票据行为效力:有记载,不产生票据法效力。银行不审查:四类事项学习侧重点不同”未记载会咋样:记载了会咋样绝对记载事项也叫

00:44

00:44存货成本的相关税费中抵扣的增值税如何理解?:存货成本的相关税费中抵扣的增值税如何理解?1.可以抵扣的增值税单独核算,借记“购买材料时。原材料:应交税费——应交增值税(进项税额):贷。此时可以抵的税没有计入存货成本,2.不能抵扣的税。不能单独核算:要计入存货成本:借原材料【含不可抵扣税款】贷银行存款

02:07

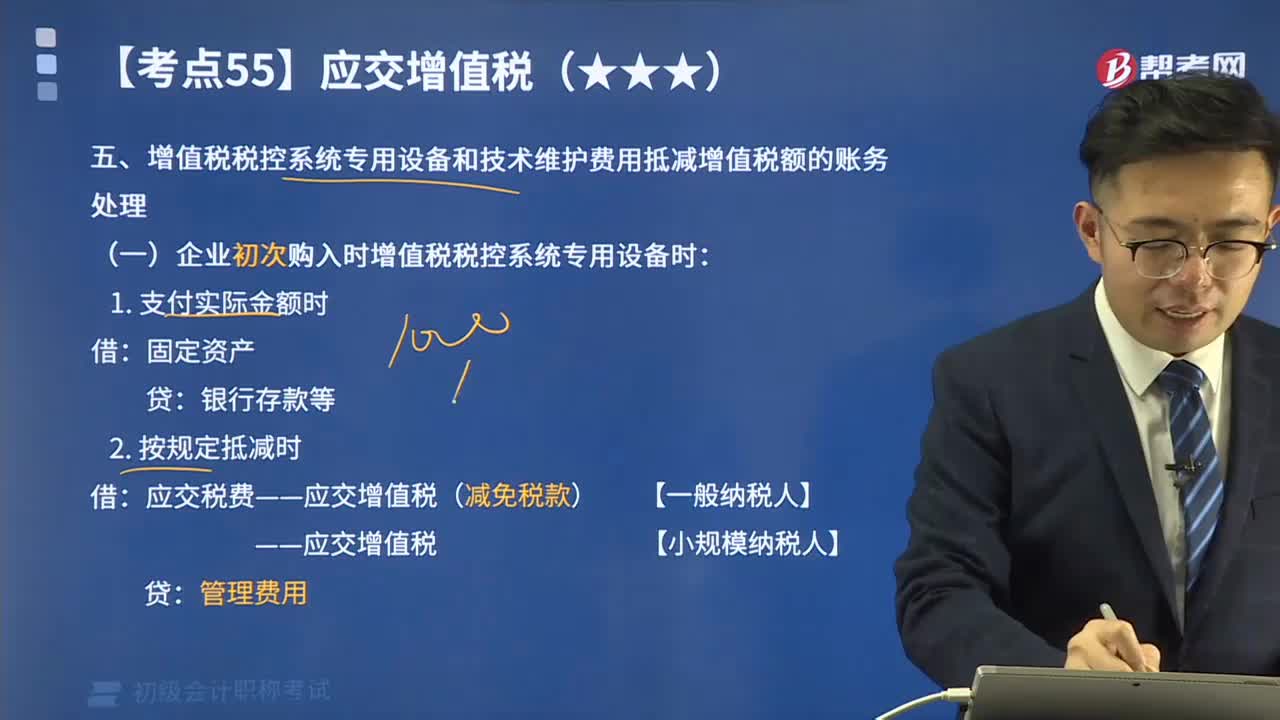

02:07增值税税控系统专用设备和技术维护费用抵减增值税额如何进行账务处理?:增值税税控系统专用设备和技术维护费用抵减增值税额如何进行账务处理?下同)以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),增值税纳税人非初次购买增值税税控系统专用设备支付的费用。

07:56

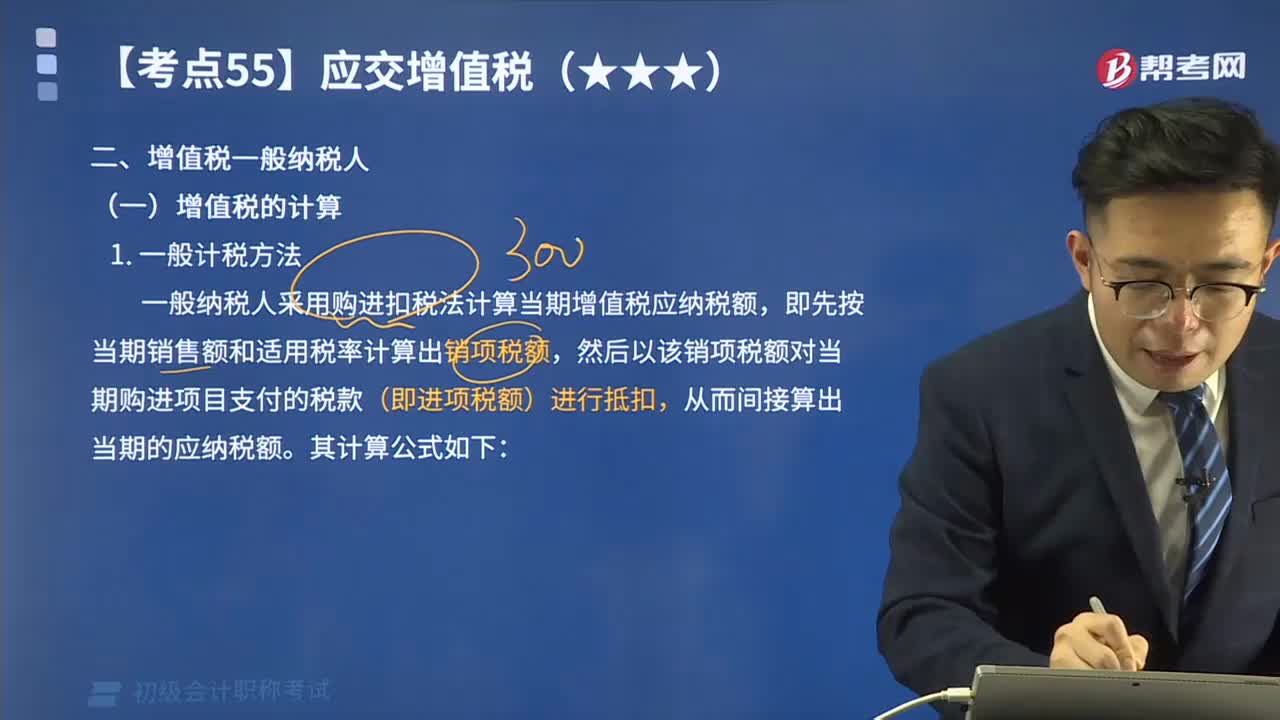

07:56一起来看看一般纳税人的增值税有哪些计算方法?:增值税是以商品(含应税劳务、应税服务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。在我国境内销售货物、加工修理修配劳务、服务、无形资产和不动产以及进口货物的企业、单位和个人为增值税的纳税人。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。一般纳税人采用购进扣税法计算当期增值税应纳税额。

07:20

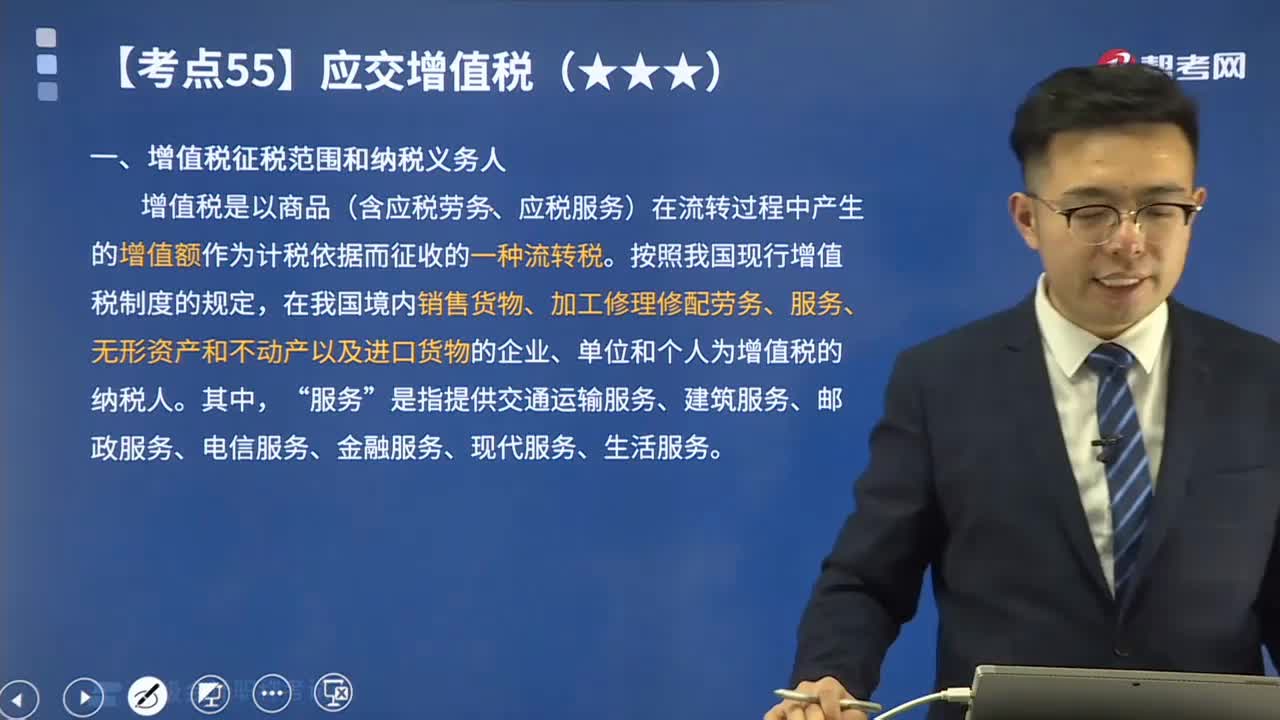

07:20带你快速学习增值税征税范围有哪些?以及哪些是纳税义务人?:带你快速学习增值税征税范围有哪些?企业根据税法规定应交纳的各种税费包括:增值税、消费税、企业所得税、城市维护建设税、资源税、环境保护税、土地增值税、房产税、车船税、城镇土地使用税、教育费附加、矿产资源补偿费、印花税、耕地占用税、契税、车辆购置税等。核算各种税费的应交、交纳等情况。增值税是以商品(含应税劳务、应税服务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

04:10

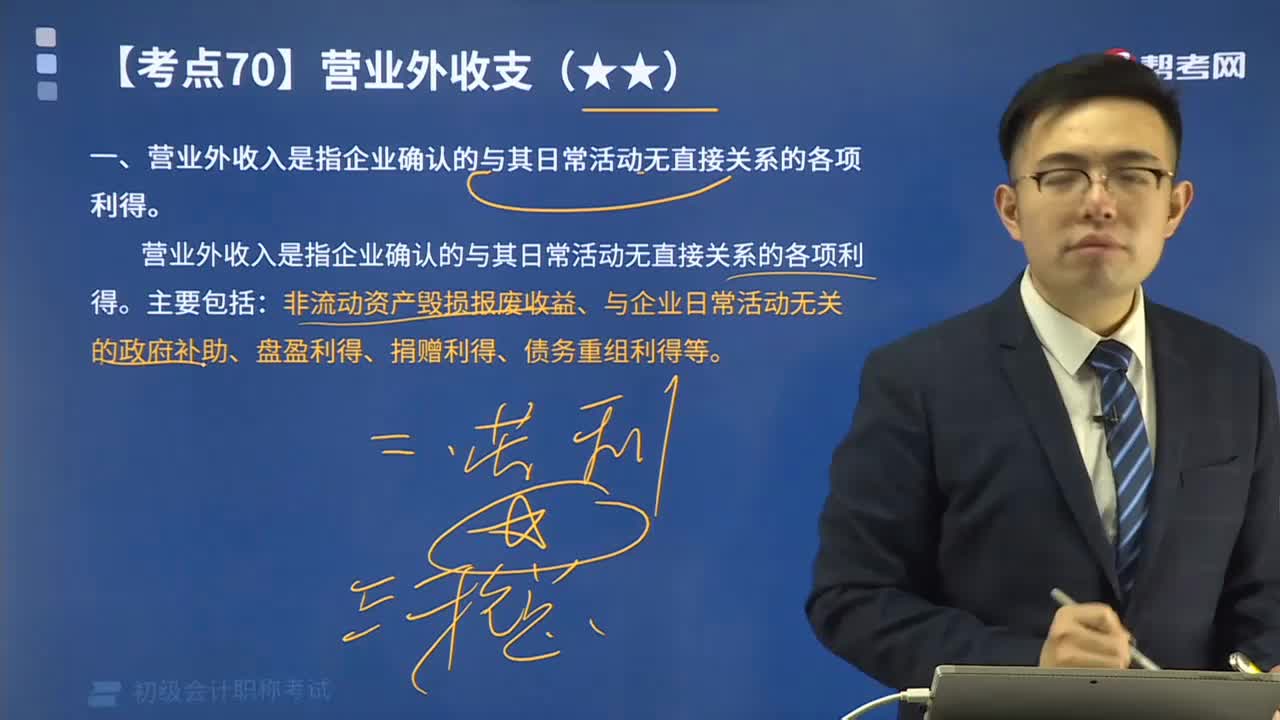

04:10营业外收入中科目设置及账务处理包括哪些?:营业外收入中科目设置及账务处理包括哪些?营业外收益”应列入当期利润的收入,营业外收入是指企业确认的与其日常活动无直接关系的各项利得。非流动资产毁损报废收益、与企业日常活动无关的政府补助、盘盈利得、捐赠利得、债务重组利得等:二、营业外收入的科目设置及账务处理。核算营业外收入的取得及结转情况。(一)企业确认处置非流动资产毁损报废收益时:(二)企业确认盘盈利得、捐赠利得计入营业外收入时“科目应无余额。

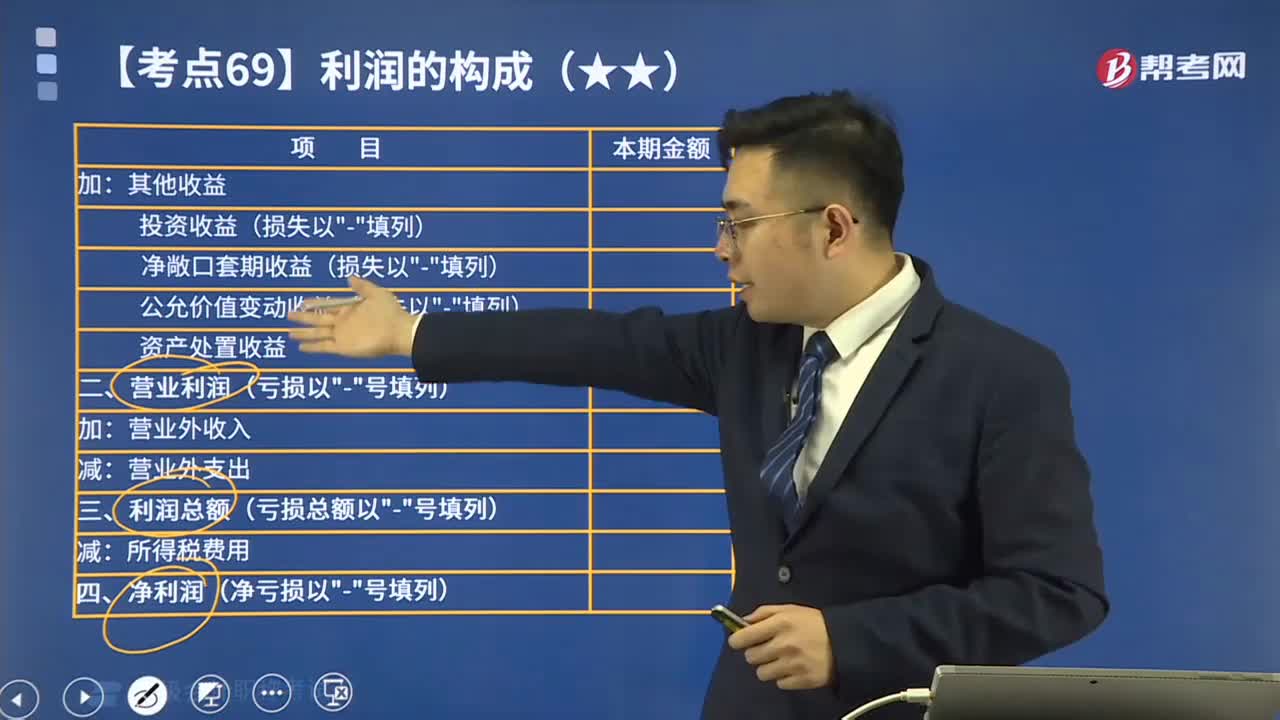

14:01

14:01利润的构成有哪些项目?:营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+其他收益+投资收益(-投资损失)+净敞口套期收益(-净敞口套期损失)+公允价值变动收益(-公允价值变动损失)-信用减值损失-资产减值损失+资产处置收益(-资产处置损失)。利润总额=营业利润+营业外收入-营业外支出,【提示】营业外收入、营业外支出和所得税费用不影响营业利润。所得税费用不影响利润总额。

02:00

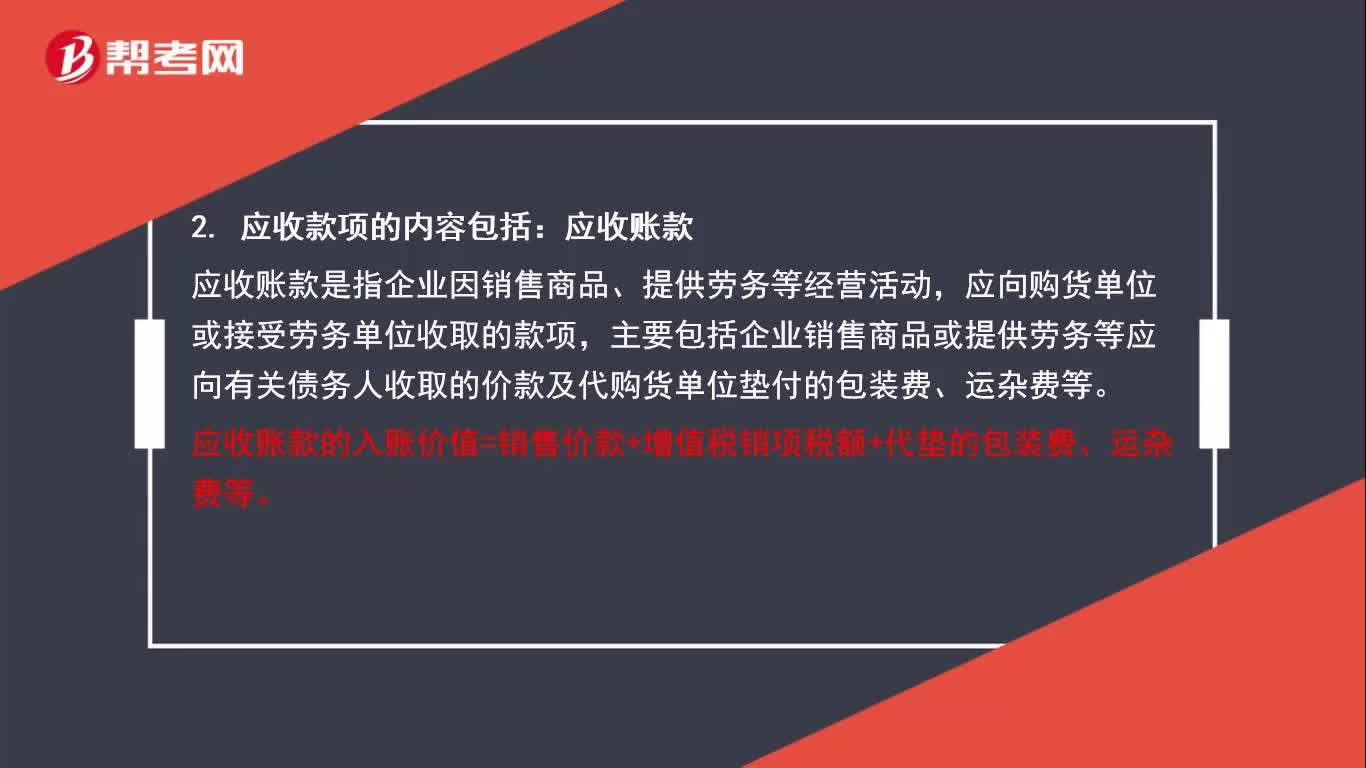

02:00应收款项包括哪些内容?: 应收款项的内容包括5种。

07:31

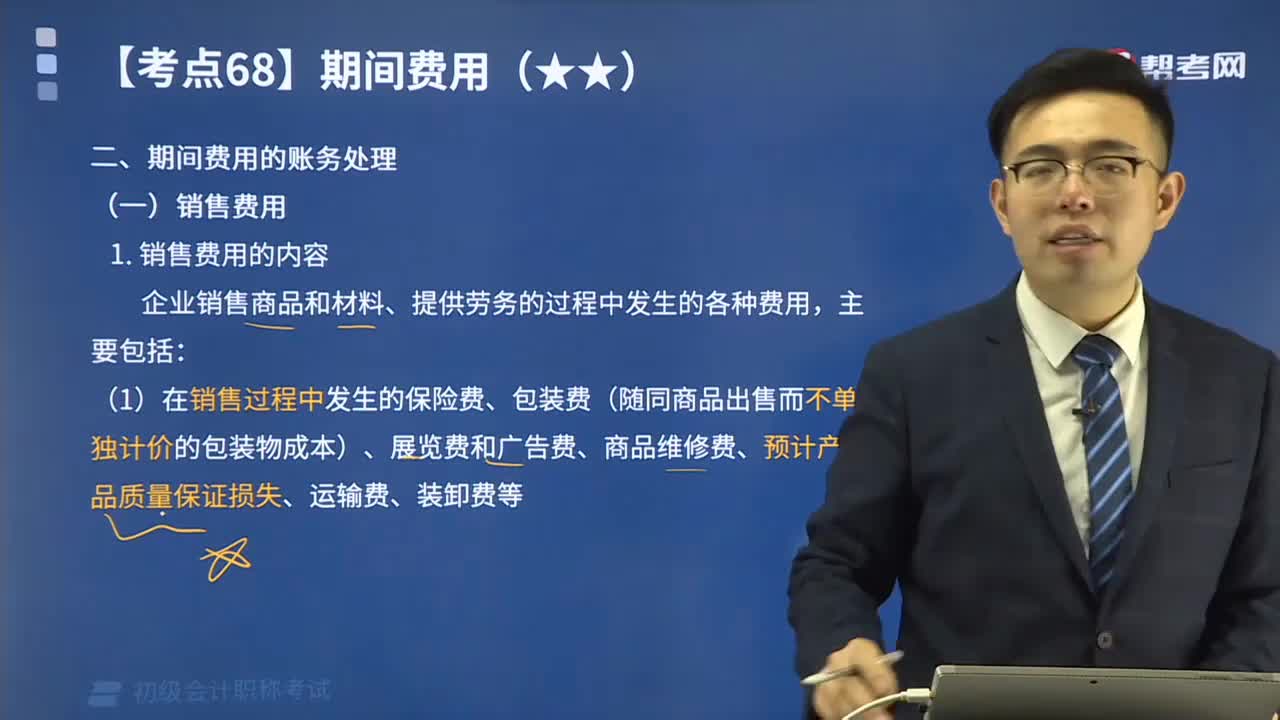

07:31期间费用中的销售费用包含了哪些内容?:销售费用指的是企业销售商品和材料、提供劳务的过程中发生的各种费用

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日