下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:36

00:36出售和出租固定资产计入什么科目?:出售和出租固定资产计入什么科目?出售固定资产计入资产处置损益。出租固定资产计入其他业务收入。

00:27

00:27办公用房租金为什么不计入,那它应该计入哪个科目?:办公用房租金为什么不计入,那它应该计入哪个科目?办公用房的租金计入到管理费用当中,是属于期间费用的。但是因为是第三季度的,并不属于6月份,根据权责发生制应该计入第三季度的期间费用,所以这里没有计入。

02:01

02:01收入核算新增设置科目合同取得成本是指什么?:收入核算新增设置科目合同取得成本是指什么?科目核算企业取得合同发生的、预计能够收回的增量成本”该科目借方登记发生的合同取得成本。贷方登记摊销的合同取得成本,期末借方余额,反映企业尚未结转的合同取得成本,该科目可按合同进行明细核算。合同取得成本的主要账务处理。(1)企业发生上述合同取得成本时:贷:银行存款等:(2)对合同取得成本进行摊销时借销售费用等贷合同取得成本

00:53

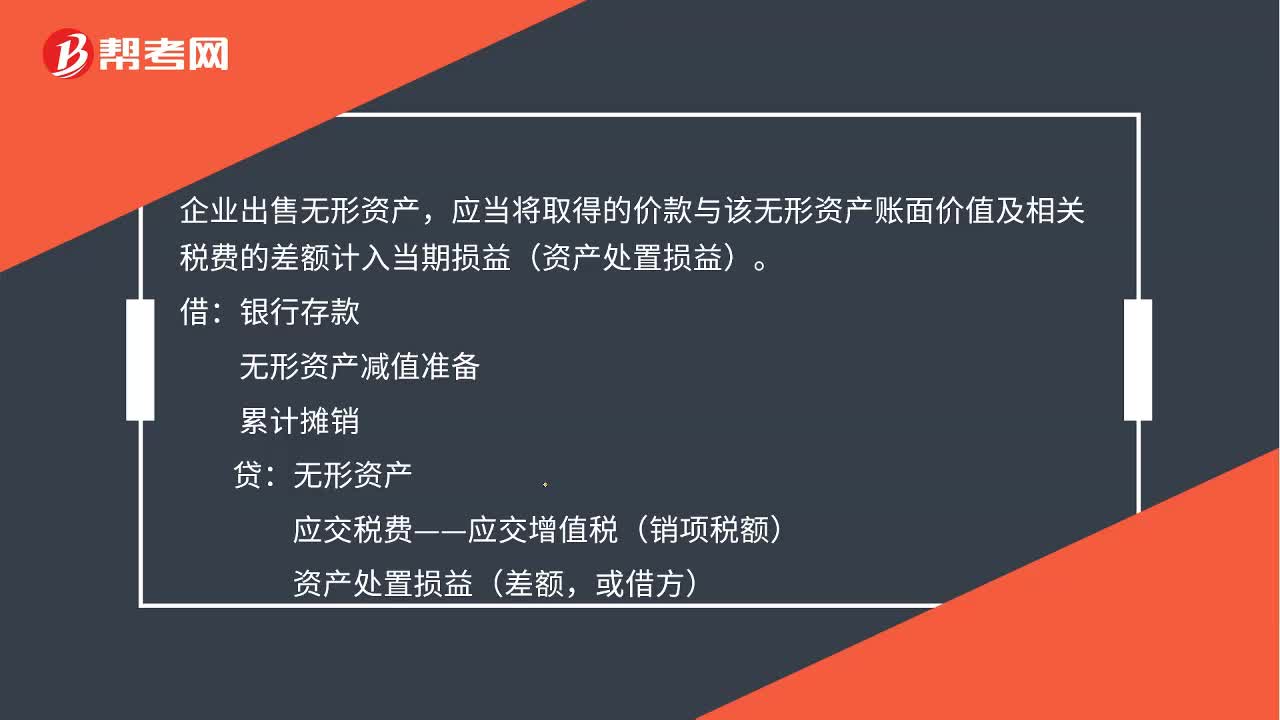

00:53处置无形资产净收益计入什么科目?:处置无形资产净损益计入什么科目?企业出售无形资产,应当将取得的价款与该无形资产账面价值及相关税费的差额计入当期损益(资产处置损益)。无形资产减值准备,累计摊销,无形资产。应交税费—应交增值税(销项税额)资产处置损益(差额或借方)如果是无形资产预期不能为企业带来未来经济利益的应当将该无形资产的账面价值予以转销计入当期损益(营业外支出)

00:36

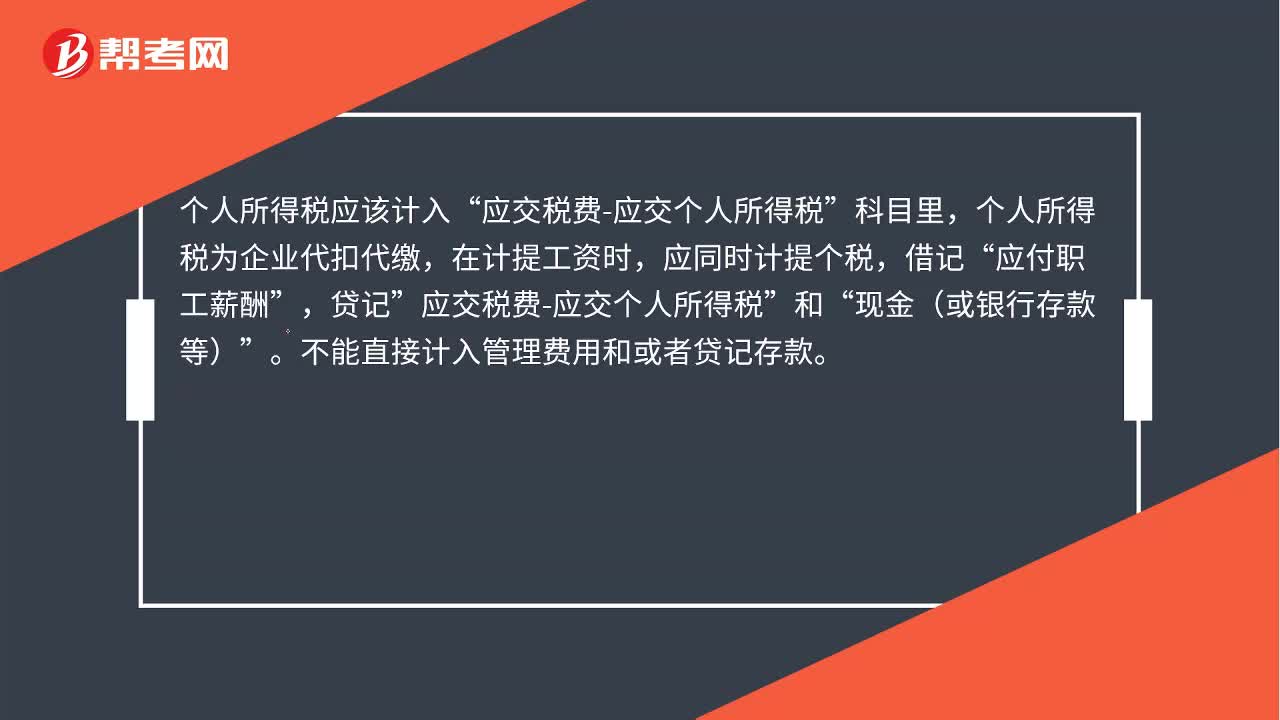

00:36个人所得税计入什么科目?:个人所得税计入什么科目?个人所得税应该计入“应交税费-应交个人所得税”科目里,个人所得税为企业代扣代缴,在计提工资时,应同时计提个税,借记“应付职工薪酬”贷记,应交税费-应交个人所得税“和”现金(或银行存款等)“不能直接计入管理费用和贷记存款”

00:29

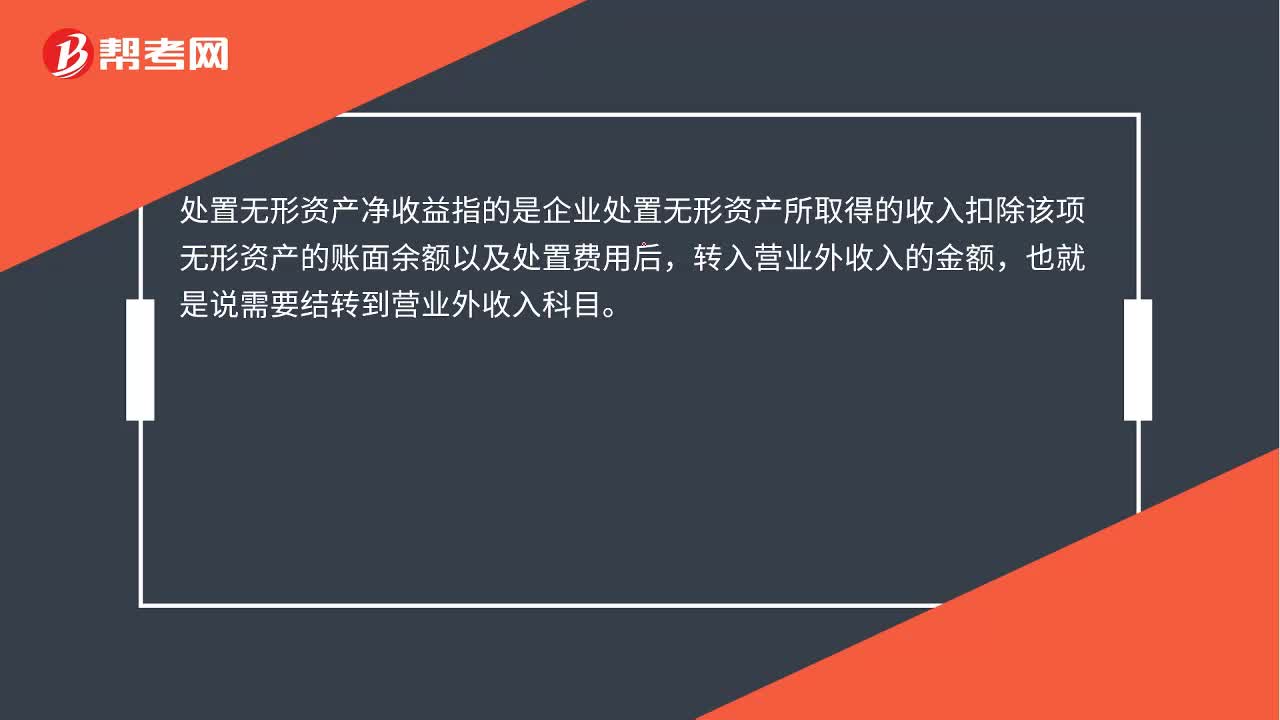

00:29处置无形资产净收益计入什么科目?:处置无形资产净收益计入什么科目?处置无形资产净收益指的是企业处置无形资产所取得的收入扣除该项无形资产的账面余额以及处置费用后,转入营业外收入的金额,也就是说需要结转到营业外收入科目。

00:42

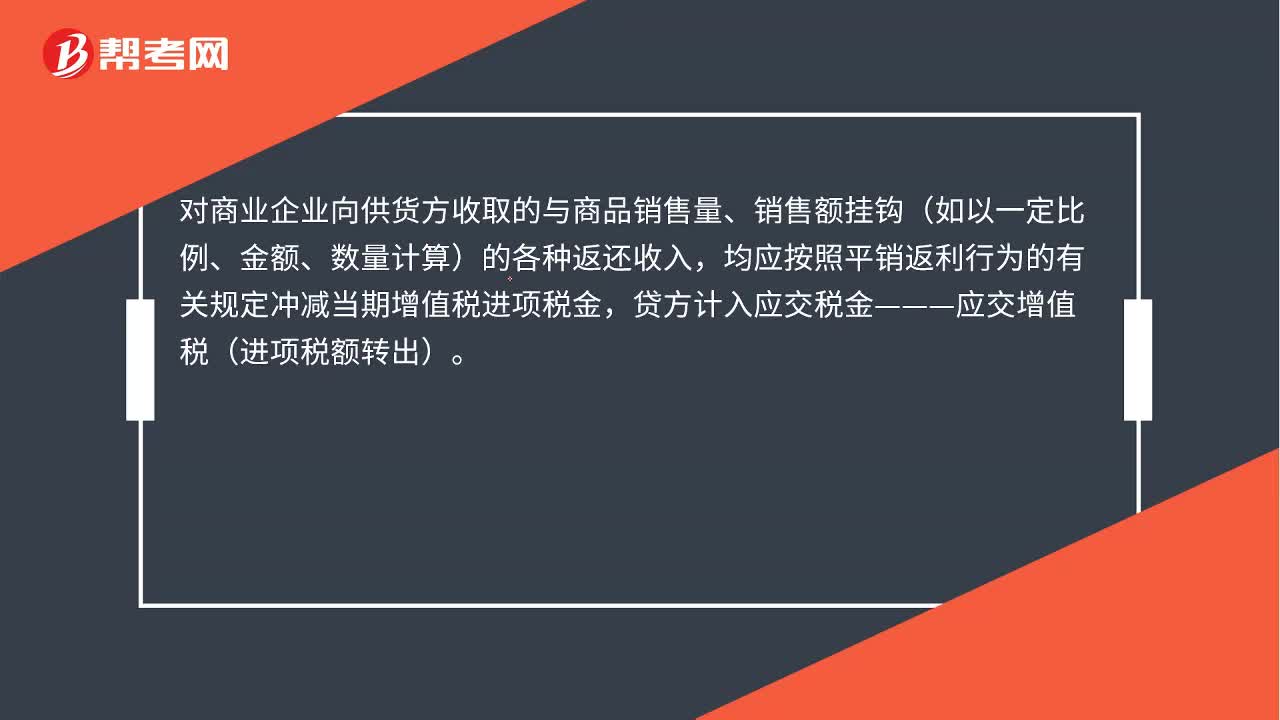

00:42厂家给公司的返利优惠款计入什么科目?:厂家给公司的返利优惠款计入什么科目?对商业企业向供货方收取的与商品销售量、销售额挂钩如以一定比例、金额、数量计算的各种返还收入,均应按照平销返利行为的有关规定冲减当期增值税进项税金,贷方计入应交税金———应交增值税进项税额转出。

00:44

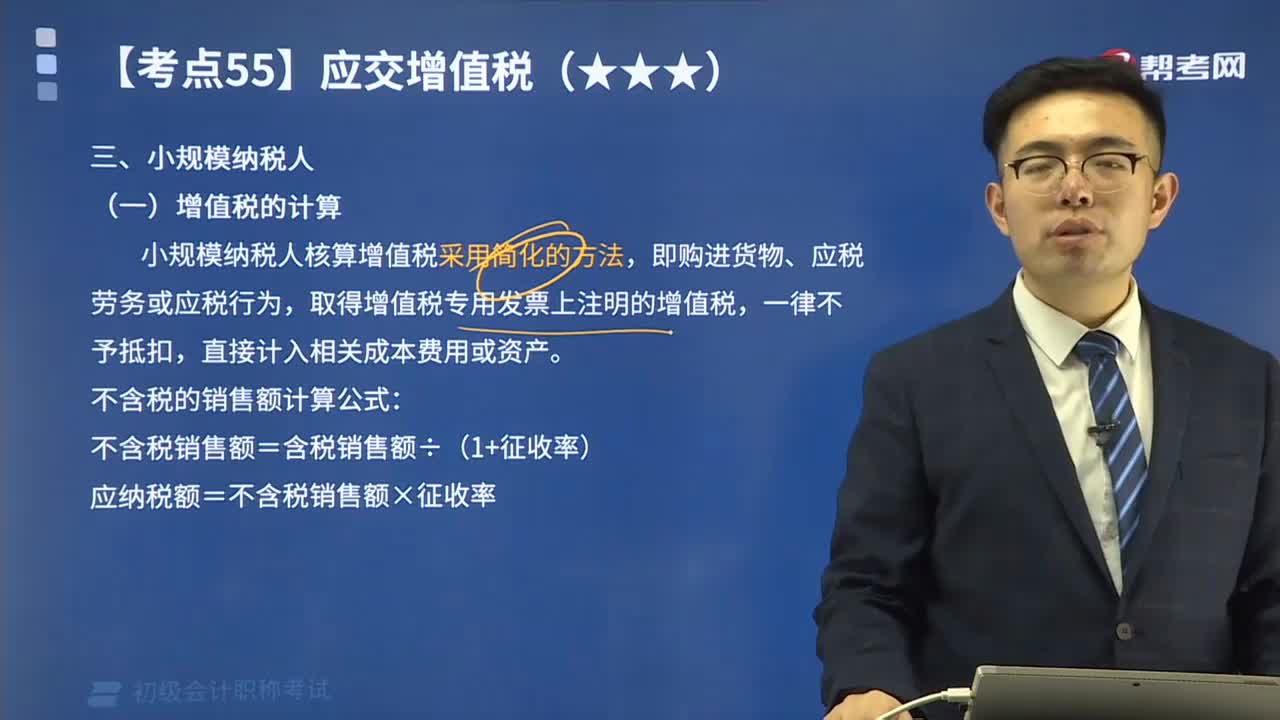

00:44小规模纳税人增值税的计算方法是什么?:小规模纳税人增值税的计算方法是什么?小规模纳税人核算增值税采用简化的方法,取得增值税专用发票上注明的增值税,应纳税额=不含税销售额×征收率,【例题】某纳税人为增值税小规模纳税人;自行开具增值税普通发票价税合计5.15万元,到税务机关代开增值税专用发票上注明的不含额10万元,代开增值税专用发票不含税收入=10万元;税控器具开具普通发票不含税收入=5.15(1+3%)=5万元;

01:53

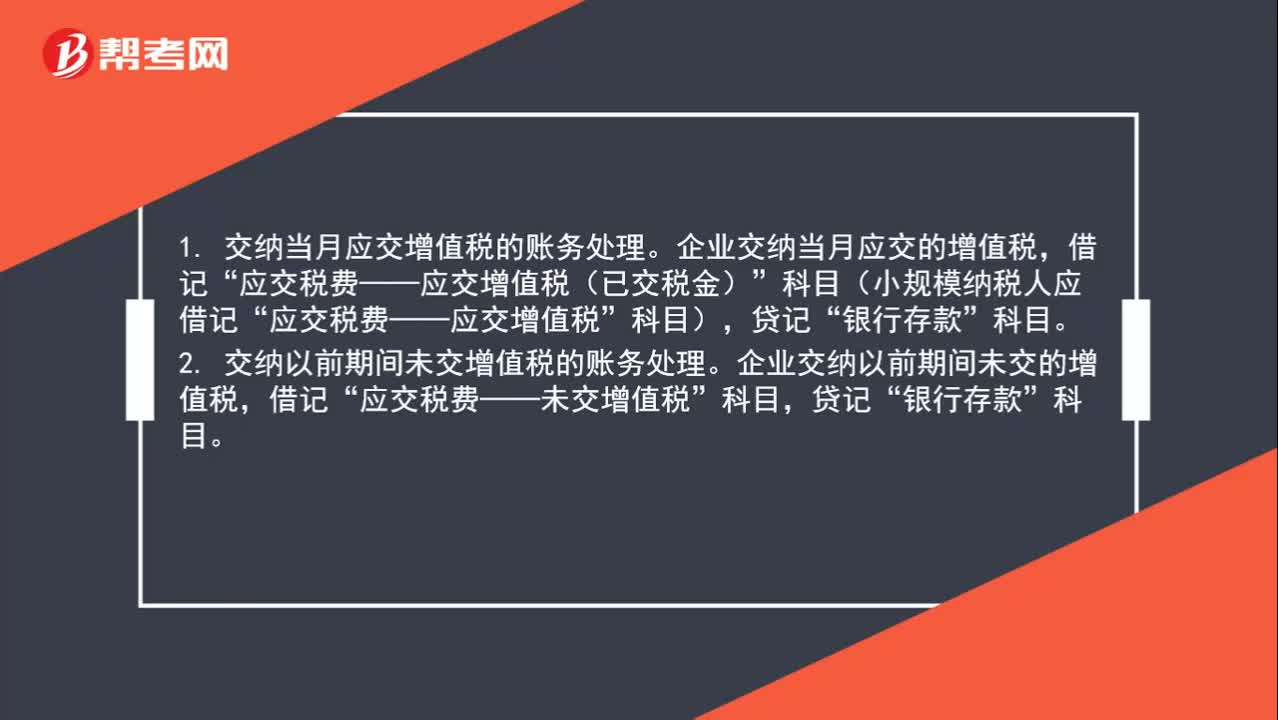

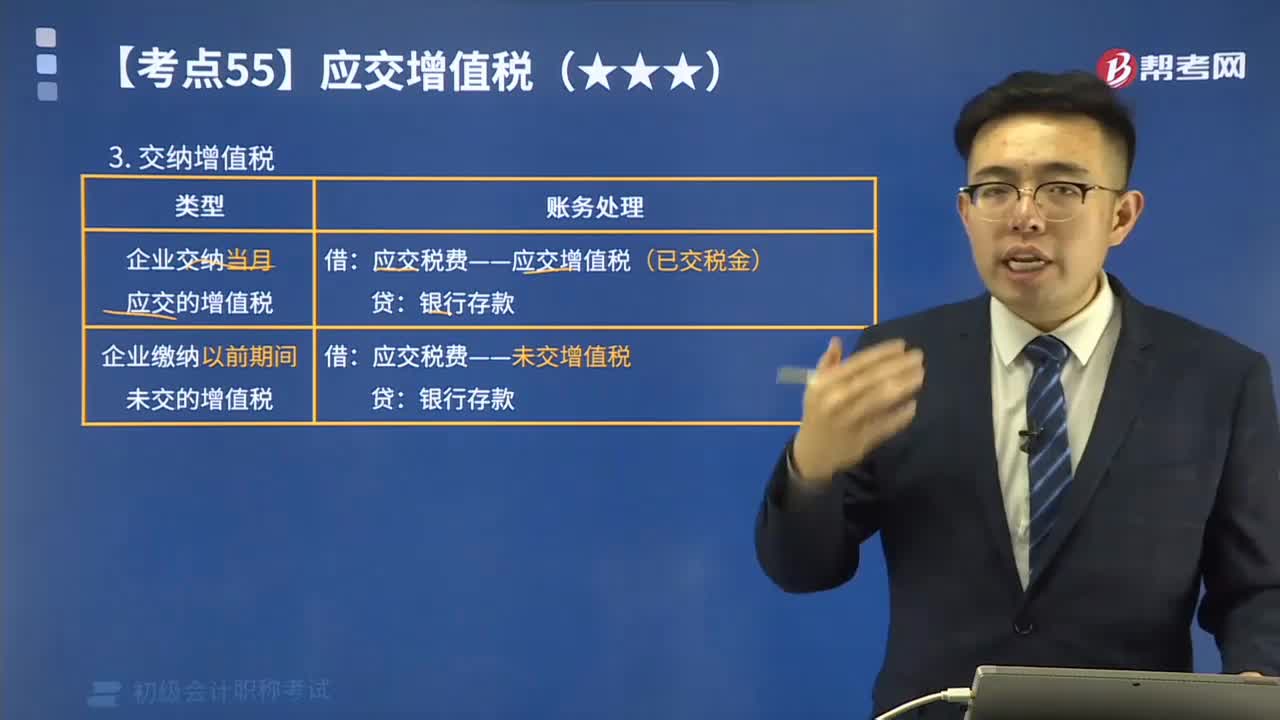

01:53月末转出多交增值税和未交增值税如何进行会计处理?:月末转出多交增值税和未交增值税如何进行会计处理?核算增值税应该在应交税费科目下设置“应交增值税”未交增值税”辅导期一般纳税人还需要设置“待抵扣进项税额”应交税费-应交增值税“日常记帐涉及到的明细专栏”进项税额、已交税金、销项税额、进项税额转出:转出未交增值税和转出多交增值税:甲公司将尚未交纳的其余增值税税款50 000元进行转账。甲公司编制如下会计分录:

02:09

02:09如何计算应交纳的增值税?:如何计算应交纳的增值税?增值税的纳税人按照纳税人的经营规模及会计核算的健全程度,小规模纳税企业应纳增值税额=销售额×规定的征收率;一般纳税企业应纳增值税额=当期销项税额-当期准予扣除的进项税额。增值税应缴纳的类型(看下图):甲公司当月发生增值税销项税额合计为525 200元,增值税进项税额转出合计为29 900元,增值税进项税额合计为195 050元。甲公司当月应交增值税计算结果如下:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日