下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:12

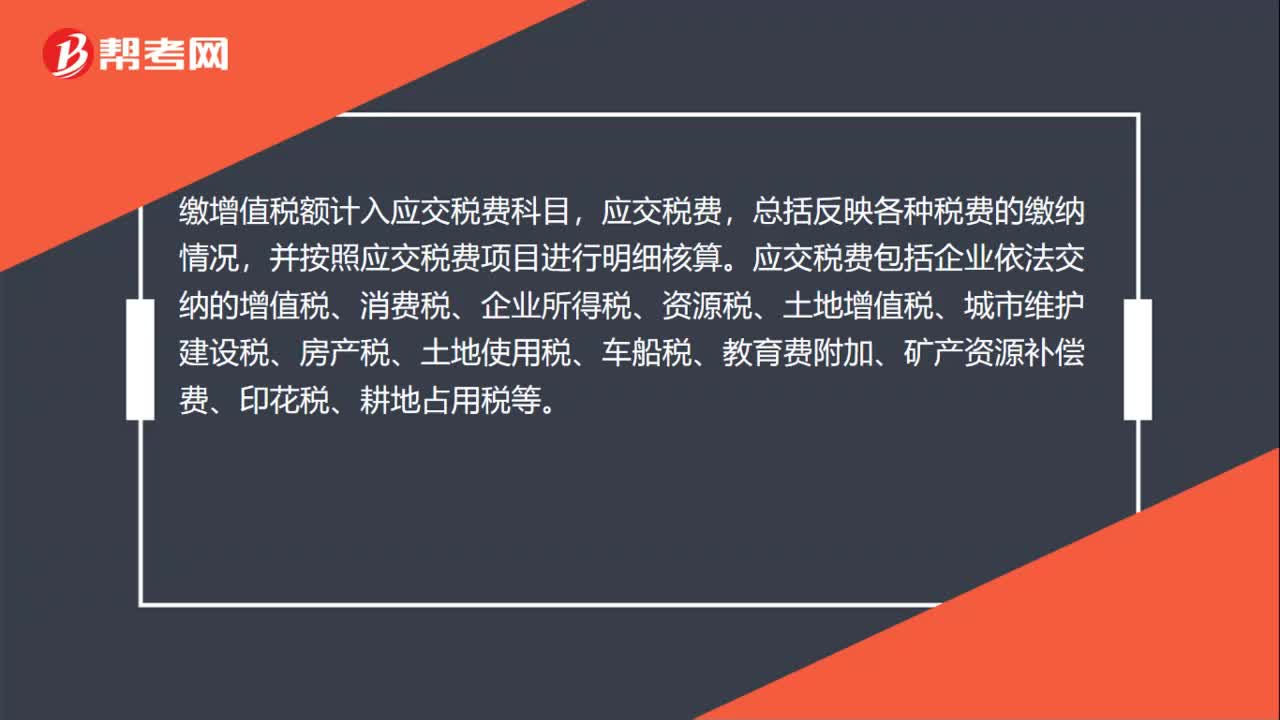

02:12委托加工物资的账务如何处理?:委托加工物资的账务如何处理?(1)发给外单位加工的物资,材料成本差异(或借方),(2)支付加工费用、应负担的运杂费等,应交税费——应交增值税(进项税额):委托加工物资:银行存款等:(3)需要交纳消费税的委托加工物资收回后直接用于销售的应将受托方代收代缴的消费税计入委托加工物资成本银行存款等(5)收到加工完成验收入库的物资和剩余物资按实际成本借原材料库存商品等贷委托加工物资

13:31

13:31快速掌握实收资本(或股本)的增加应怎样核算?:快速掌握实收资本(或股本)的增加应怎样核算?实收资本按投资主体可分为国家资本、集体资本、法人资本、个人资本、港澳台资本和外商资本等。接受投资者追加投资、资本公积转增资本和盈余公积转增资本。(2)盈余公积转增资本,资本公积和盈余公积均属所有者权益。转为实收资本(或股本)时:实收资本(股本):资本公积—资本溢价(或股本溢价),会导致企业实收资本增加的有( ):C.盈余公积转增资本,实收资本。

01:04

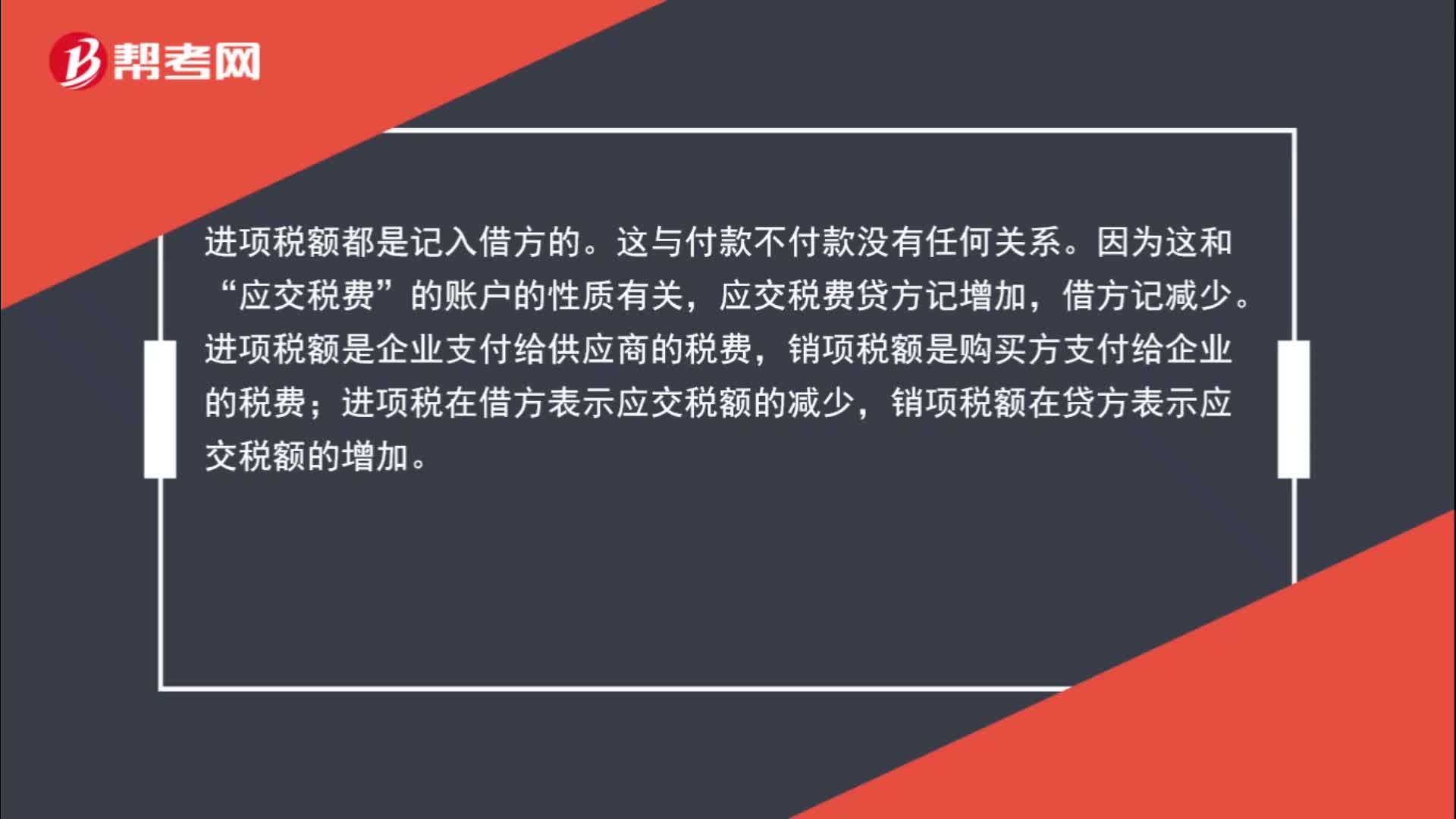

01:04为什么购进货物应交增值税记借方?:为什么购进货物应交增值税记借方?进项税额都是记入借方的。这与付款不付款没有任何关系。因为这和“应交税费”的账户的性质有关,应交税费贷方记增加,借方记减少。进项税额是企业支付给供应商的税费,销项税额是购买方支付给企业的税费;进项税在借方表示应交税额的减少,销项税额在贷方表示应交税额的增加。

01:09

01:09资本公积转增资本的会计分录应怎样计算?:资本公积转增资本的会计分录应怎样计算?资本公积金转增股本,通俗地讲就是用资本公积金向股东转送股票,每股资本公积金。资本公积金是在公司的生产经营之外,由资本、资产本身及其他原因形成的股东权益收入。股份公司的资本公积金,主要来源于的股票发行的溢价收入、接受的赠与、资产增值、因合并而接受其他公司资产净额等。股票发行溢价是上市公司最常见、也是最主要的资本公积金的来源。应冲减资本公积。

00:23

00:23初级会计考后审核可以委托他人吗?:初级会计考后审核可以委托他人吗?初级会计审核在一般情况下是可以委托他人的,考生可以把需要进行审核的资料证件给委托人,委托人也要携带本人身份证原件,前往指定地点进行审核。

00:44

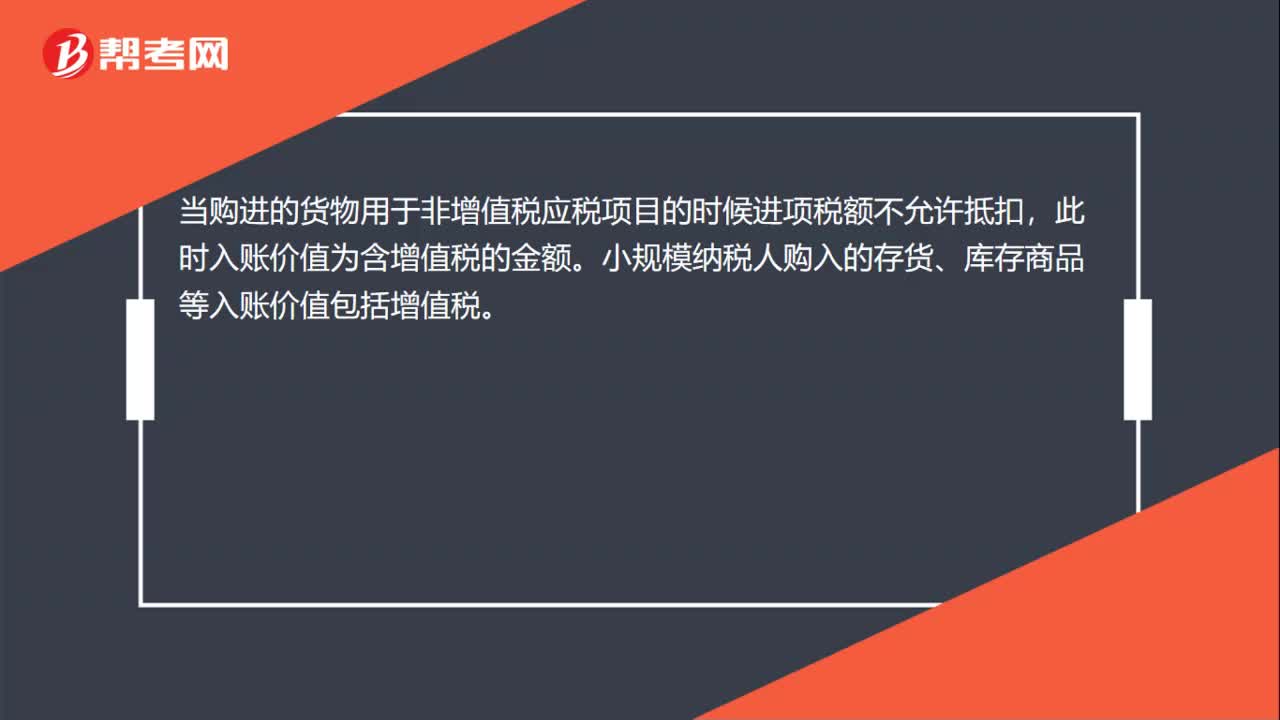

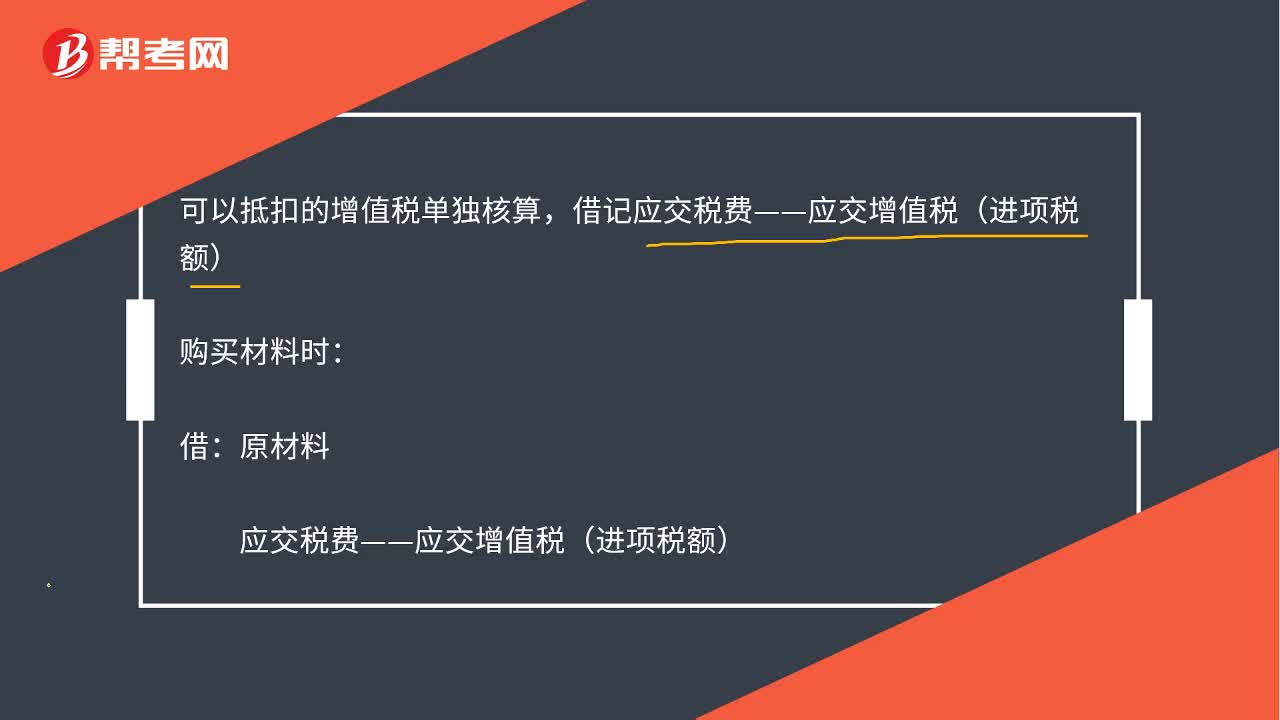

00:44存货成本的相关税费中抵扣的增值税如何理解?:存货成本的相关税费中抵扣的增值税如何理解?1.可以抵扣的增值税单独核算,借记“购买材料时。原材料:应交税费——应交增值税(进项税额):贷。此时可以抵的税没有计入存货成本,2.不能抵扣的税。不能单独核算:要计入存货成本:借原材料【含不可抵扣税款】贷银行存款

03:17

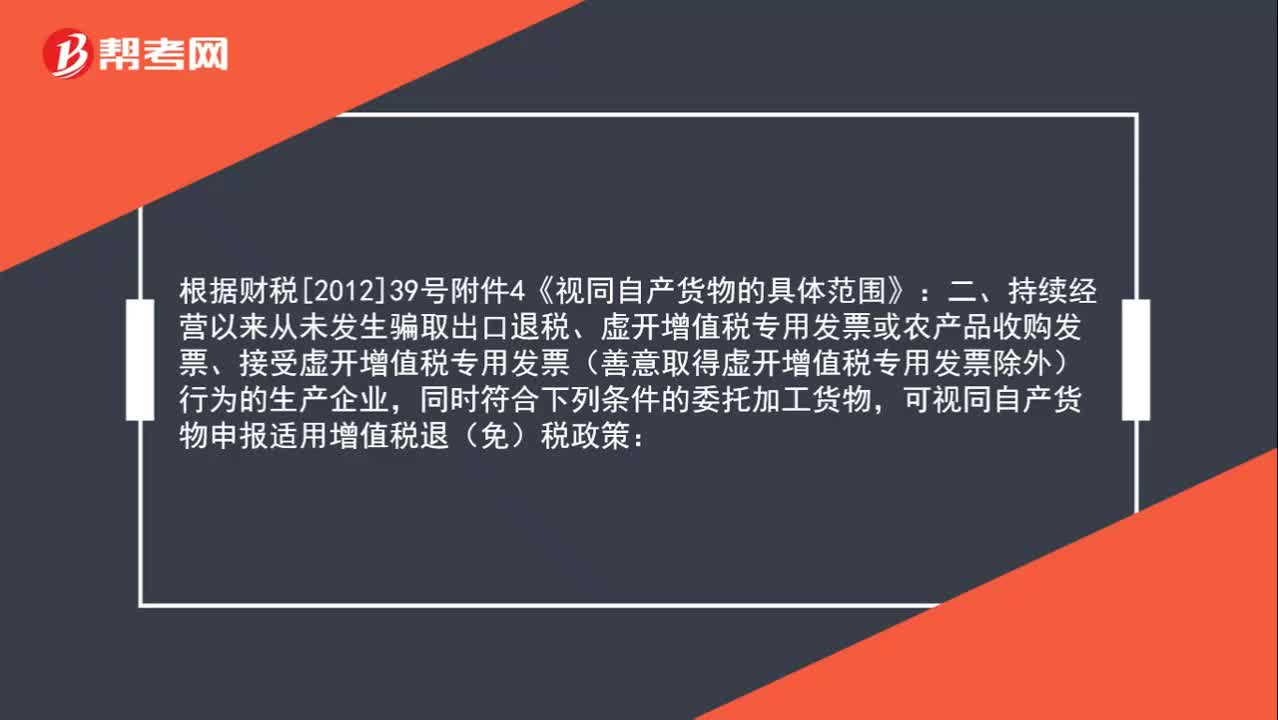

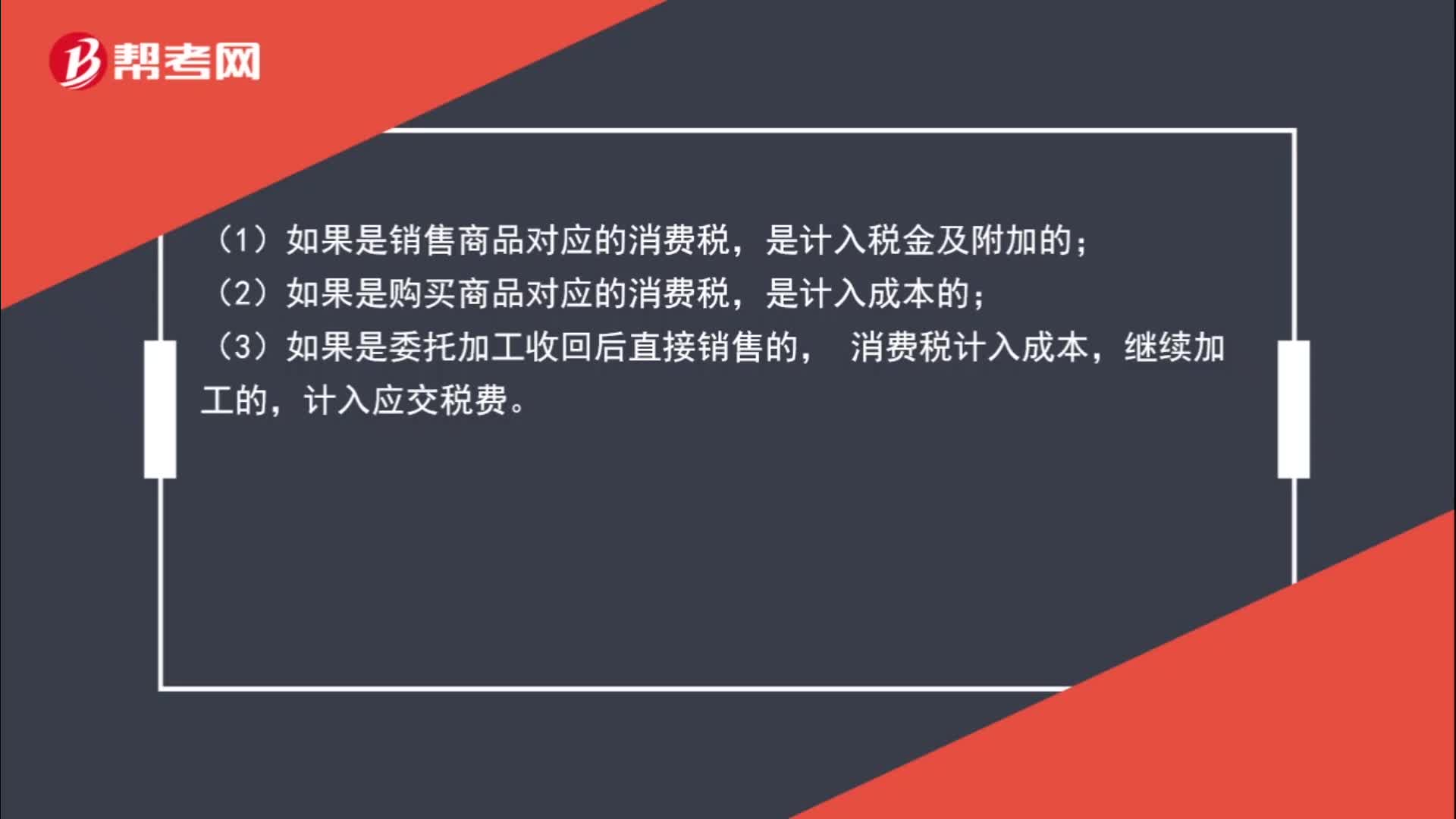

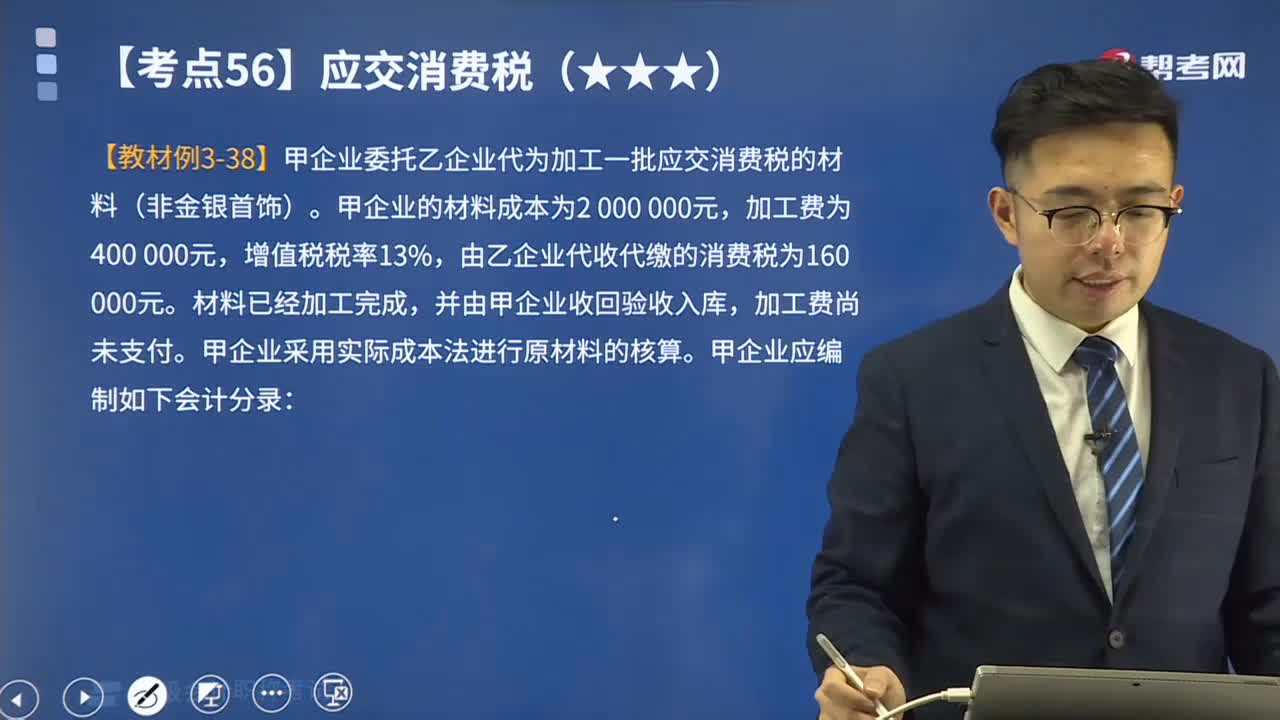

03:17带你学习应交消费税中委托加工应税消费品如何进行会计分录?:带你学习应交消费税中委托加工应税消费品如何进行会计分录?委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。由受托方提供原材料或其他情形的一律不能视同加工应税消费委托加工的应税消费品,由受托方在委托方交货时代收代缴税款;委托个人加工的应税消费品,由委托方收回后缴纳消费税。企业如有应交消费税的委托加工物资,一般应由受托方代收代缴消费税。

02:09

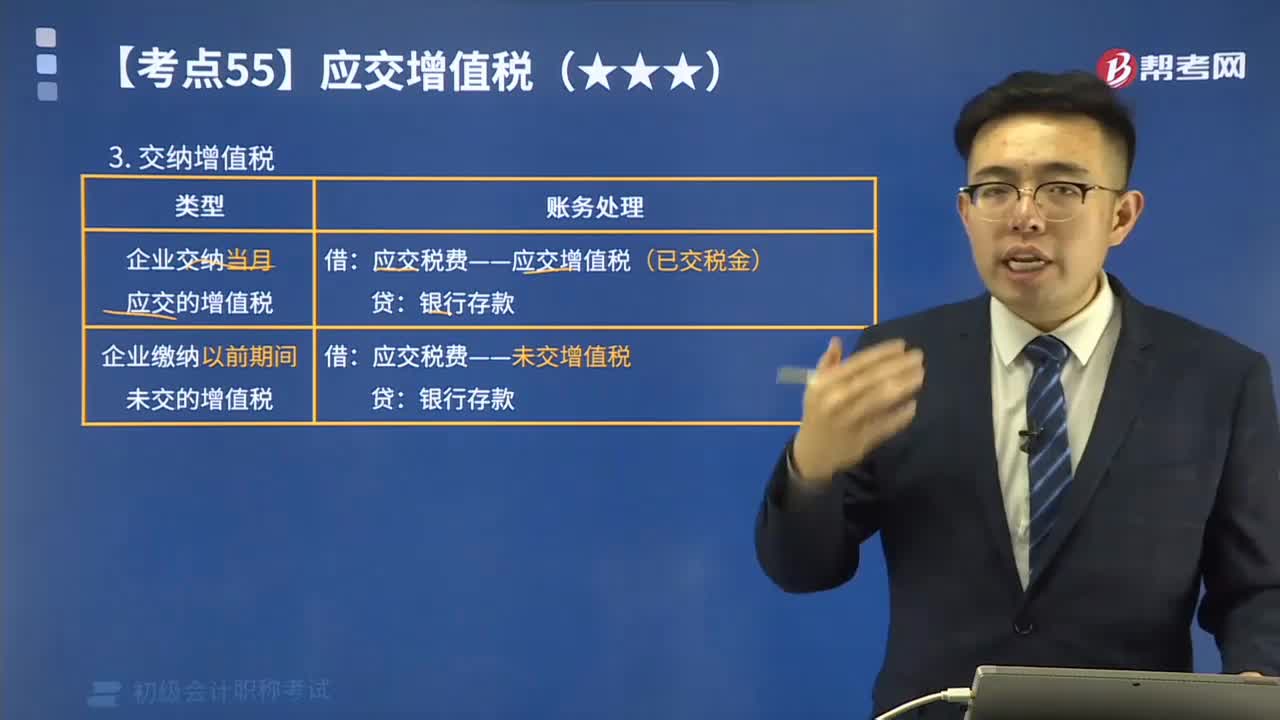

02:09如何计算应交纳的增值税?:如何计算应交纳的增值税?增值税的纳税人按照纳税人的经营规模及会计核算的健全程度,小规模纳税企业应纳增值税额=销售额×规定的征收率;一般纳税企业应纳增值税额=当期销项税额-当期准予扣除的进项税额。增值税应缴纳的类型(看下图):甲公司当月发生增值税销项税额合计为525 200元,增值税进项税额转出合计为29 900元,增值税进项税额合计为195 050元。甲公司当月应交增值税计算结果如下:

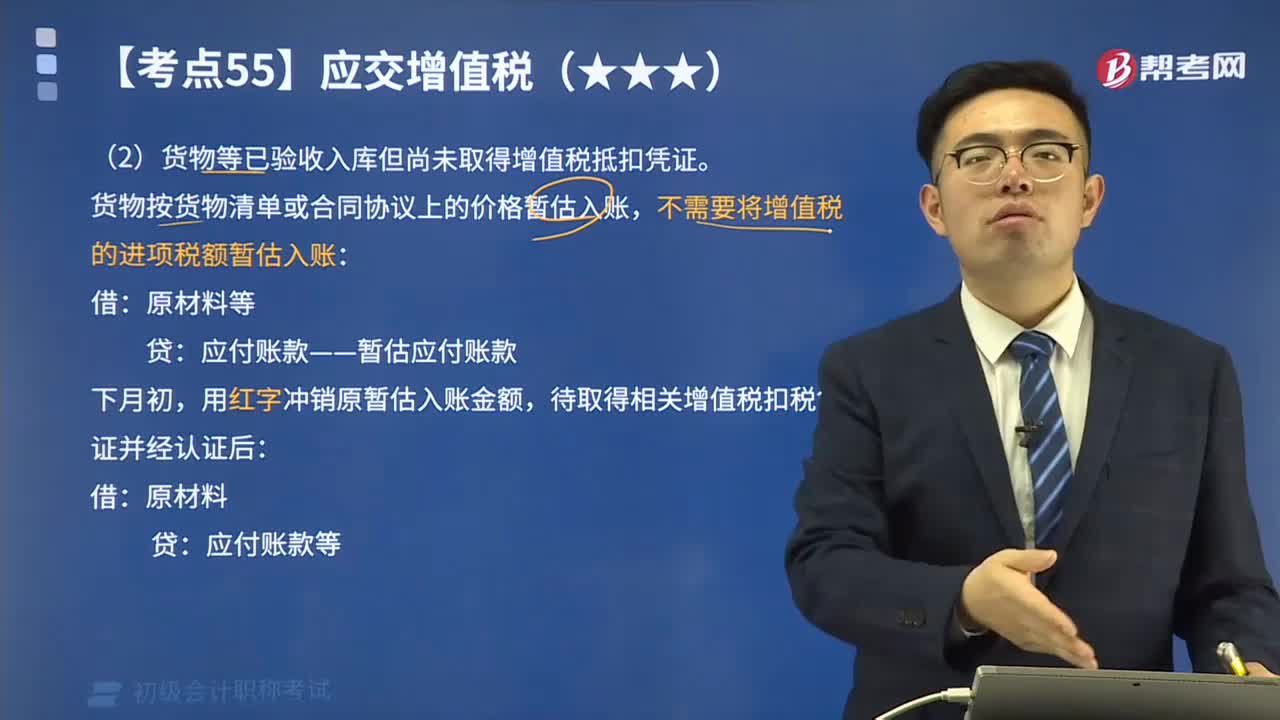

02:40

02:40货物等已验收入库但尚未取得增值税抵扣凭证应如何处理?:货物等已验收入库但尚未取得增值税抵扣凭证应如何处理?一般纳税人购进的货物等已到达并验收入库,但尚未收到增值税扣税凭证并未付款的,应在月末按货物清单或相关合同协议上的价格暂估入账,不需要将增值税的进项税额暂估入账:应付账款——暂估应付账款,用红字冲销原暂估入账金额:待取得相关增值税扣税凭证并经认证后:但尚未收到增值税扣税凭证:款项也未支付:随货同行的材料清单列明的原材料销售价格为260 000元。

13:50

13:50委托加工物资的账务处理视频讲解:为了反映和监督委托加工物资增减变动及其结存情况,企业应当设置“委托加工物资”科目

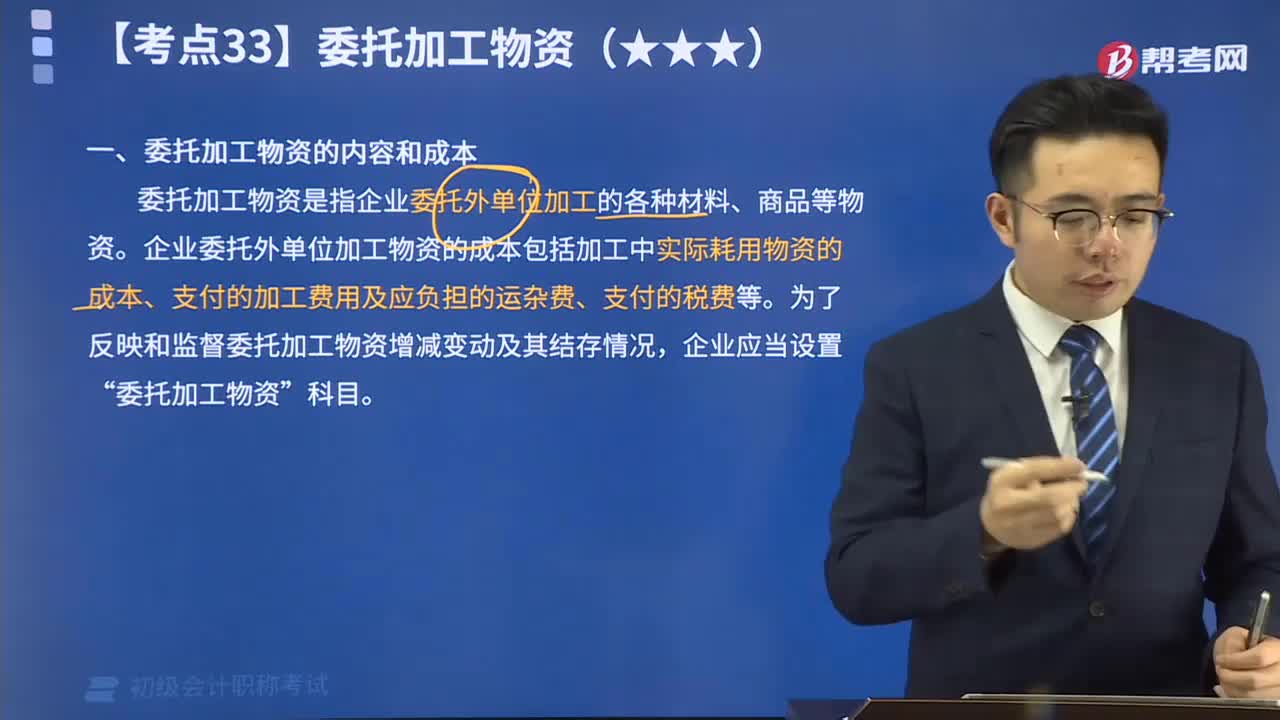

01:35

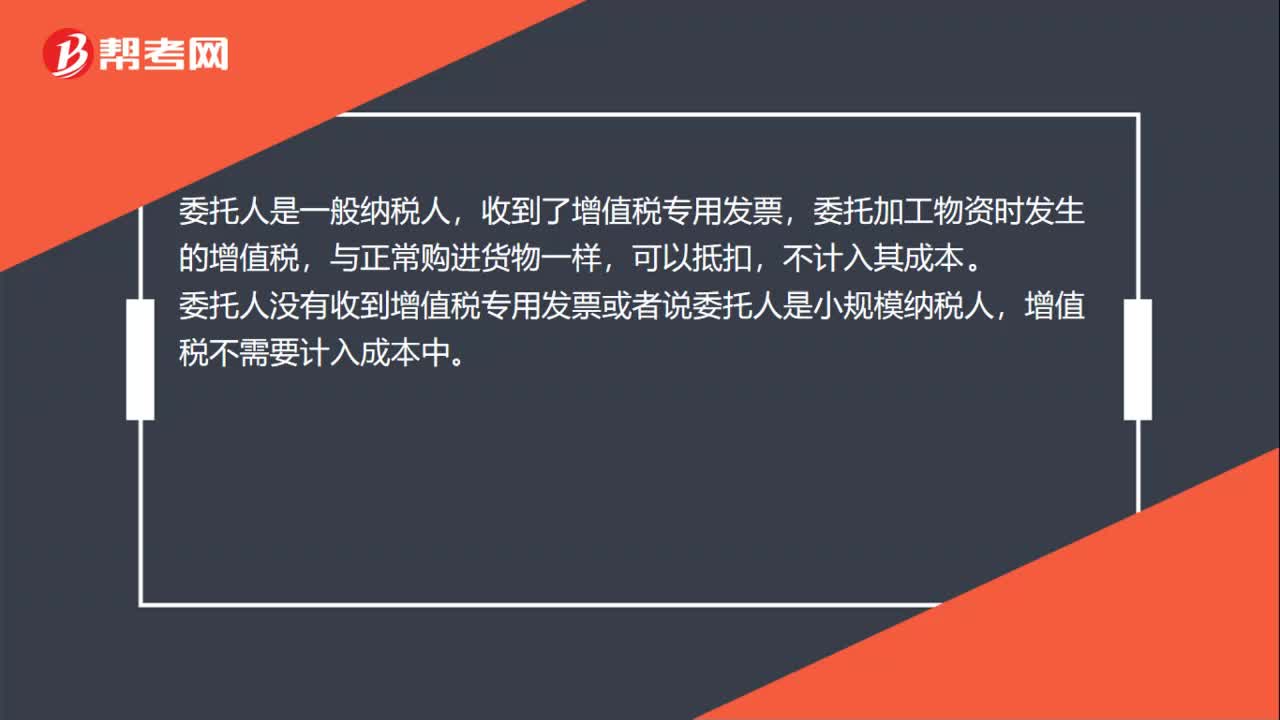

01:35委托加工物资的内容和成本视频讲解:委托加工物资是指企业委托外单位加工的各种材料、商品等物资。企业委托外单位加工物资的成本包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税费等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日