下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:59

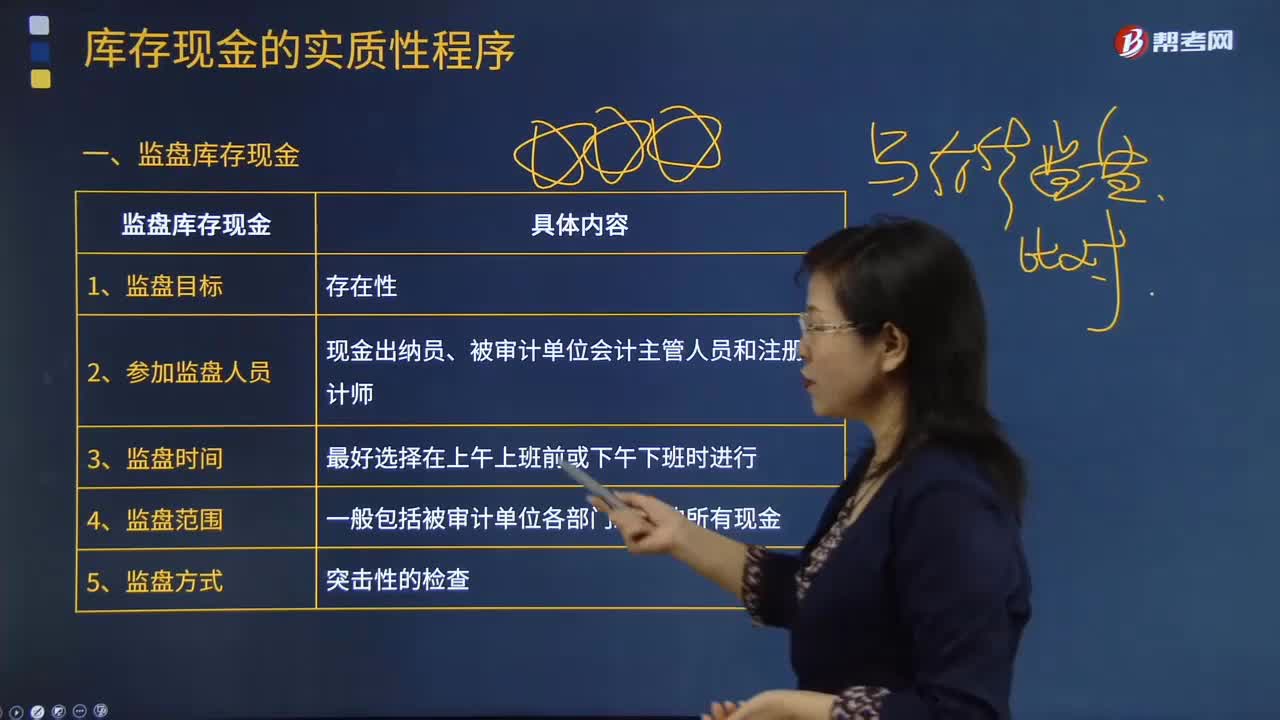

04:59监盘库存现金具体包含哪些内容?:监盘库存现金具体包含哪些内容?

00:40

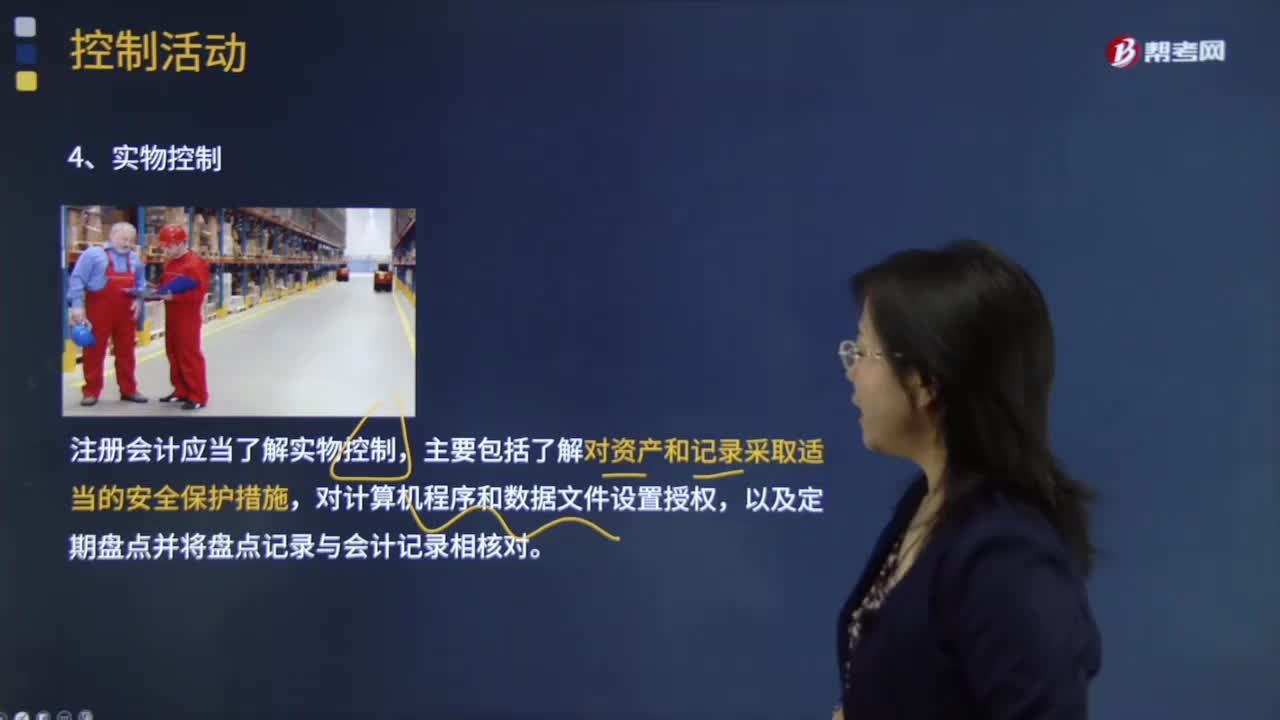

00:40实物控制包括哪些内容?:注册会计应当了解实物控制,主要包括了解对资产和记录采取适当的安全保护措施,实物控制的效果影响资产的安全,不属于控制活动中实物控制的是(。A.对资产和记录采取适当的安全保护措施,B.对访问计算机程序和数据文件设置授权,C.定期盘点并将盘点记录与会计记录相核对。D.对实际业绩与预算、预测的差异进行评价。【解析】实物控制包括对资产和记录采取适当的安全保护措施以及定期盘点并将盘点记录与会计记录相核对

07:50

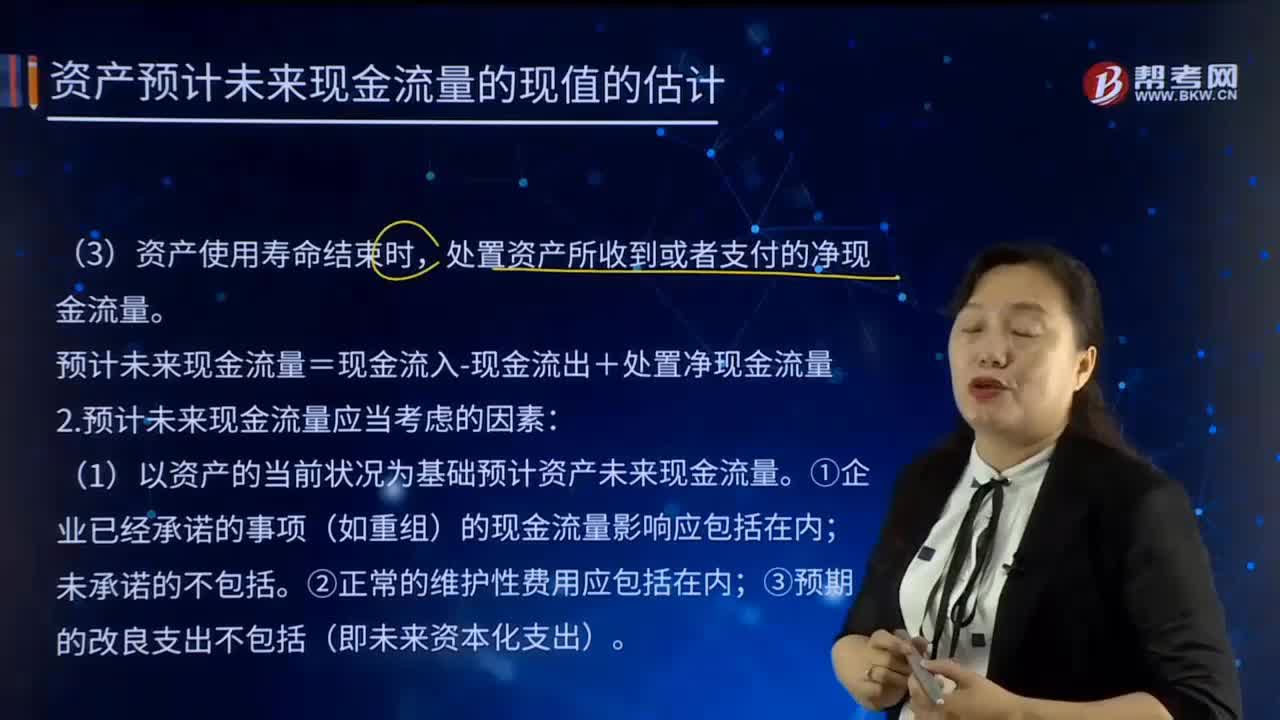

07:50预计未来现金流量包括哪些内容?:(1)以资产的当前状况为基础预计资产未来现金流量;3.预计资产未来现金流量的方法。未来每期现金流量应当根据每期可能发生情况的概率及其相应的现金流量加总计算求得,【例题•单选题】下列关于企业为固定资产减值测试目的预计未来现金流量的表述中;A.预计未来现金流量包括与所得税相关的现金流量,B.预计未来现金流量应当以固定资产的当前状况为基础。C.预计未来现金流量不包括与筹资活动相关的现金流量

10:48

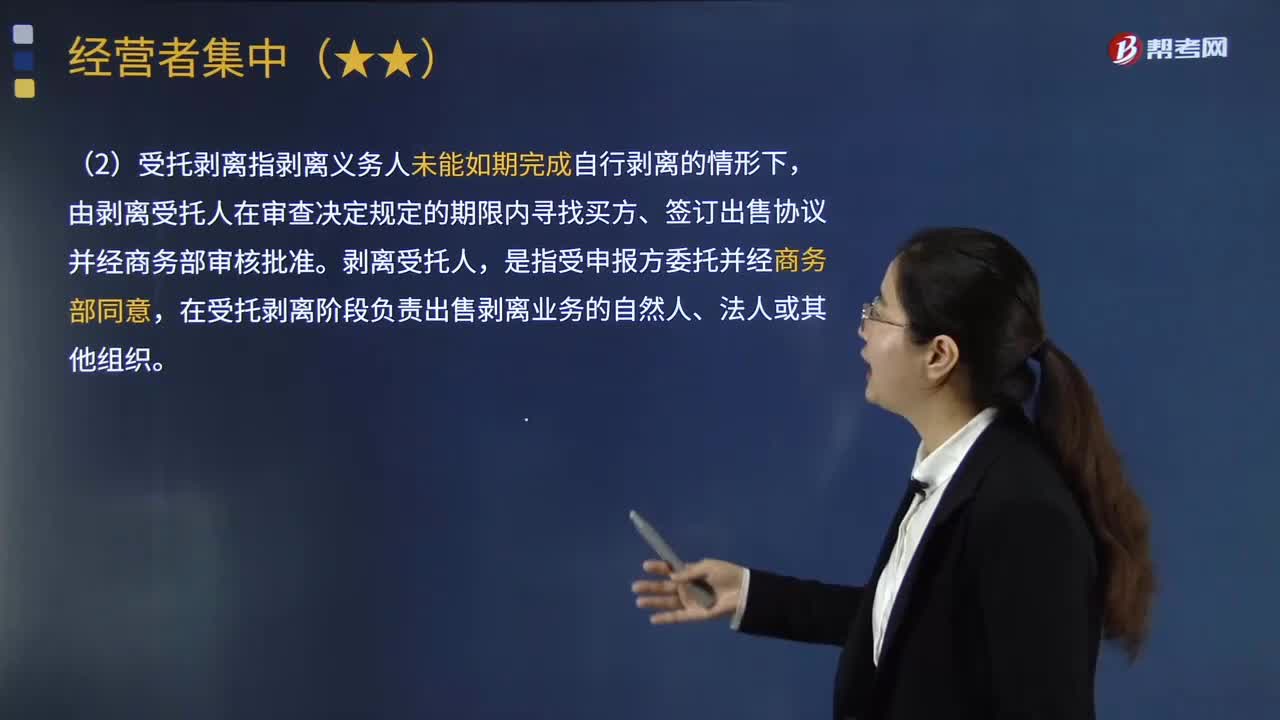

10:48业务剥离的实施包括哪些内容?:(1)自行剥离指剥离义务人在审查决定规定的期限内。由剥离受托人在审查决定规定的期限内寻找买方、签订出售协议并经商务部审核批准,在进入受托剥离阶段30日前向商务部提交剥离受托人人选:剥离义务人应与监督受托人和剥离受托人签订书面协议,剥离义务人应负责支付监督受托人和剥离受托人报酬;剥离义务人应对监督受托人、剥离受托人和剥离业务买方提供必要的支持和便利;

08:39

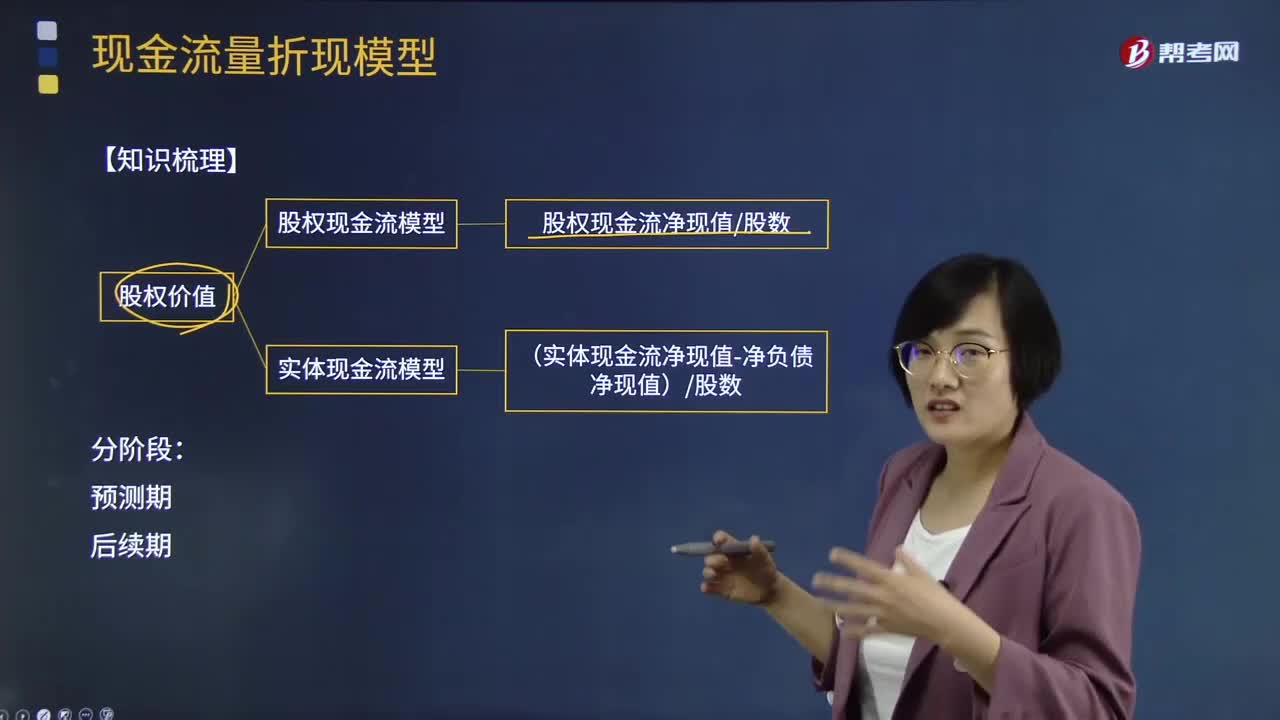

08:39现金流量折现模型解题思路是什么?:现金流量折现模型解题思路是什么?现金流贴现模型是通过预测未来的现金流量,来进行估值。那些股利不稳定,但现金流增长相对稳定的公司。那些现金流能较好反映公司盈利能力的公司。①资本结构不变;②净经营资产(or各经营资产和经营负债)与销售收入百分比不变;③税后经营净利润与销售收入百分比不变or销售成本率、销售、管理费用销售收入百分比等不变;④债务利息率保持不变。一、确定求实体流还是股权流

01:01

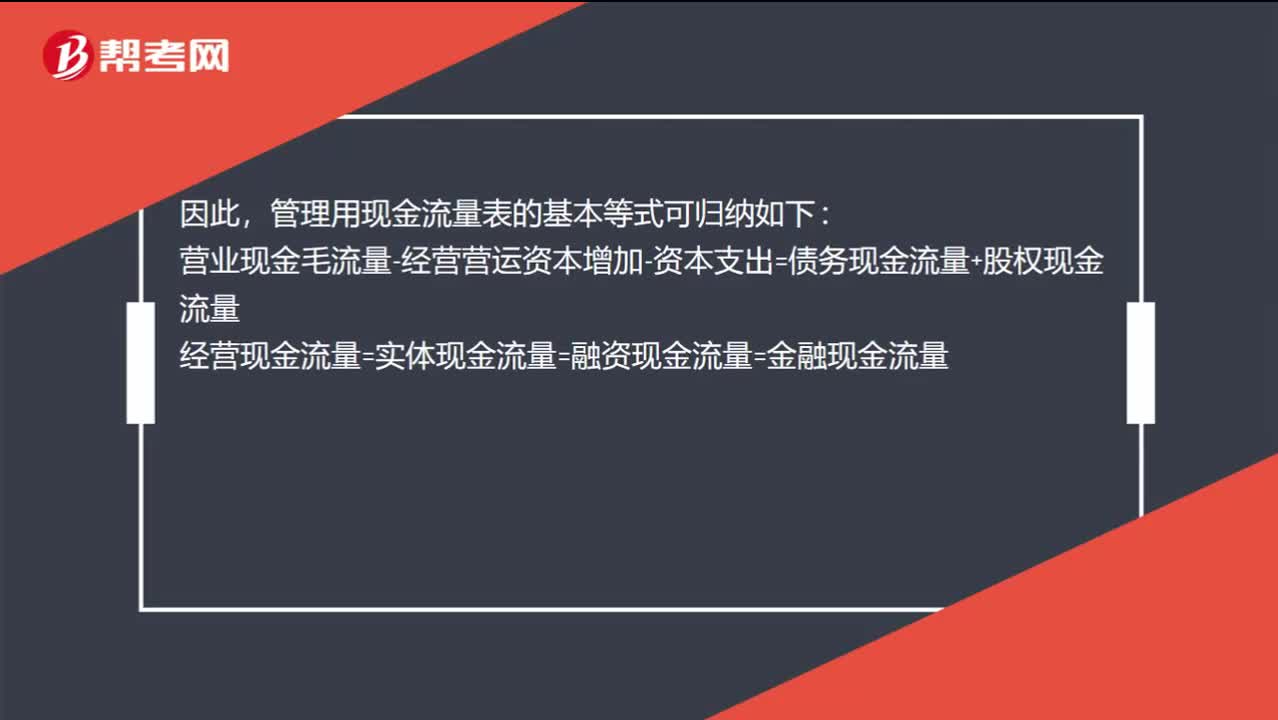

01:01实体现金流等于融资现金流吗?:实体现金流等于融资现金流吗?从实体现金流量的来源分析,它是营业现金毛流量超出经营营运资本增加和资本支出的部分,即来自经营活动;从实体现金流量去向分析,它被用于债务融资活动和权益融资活动,即被用于金融活动。因此,管理用现金流量表的基本等式可归纳如下:营业现金毛流量-经营营运资本增加-资本支出=债务现金流量+股权现金流量经营现金流量=实体现金流量=融资现金流量=金融现金流量

19:54

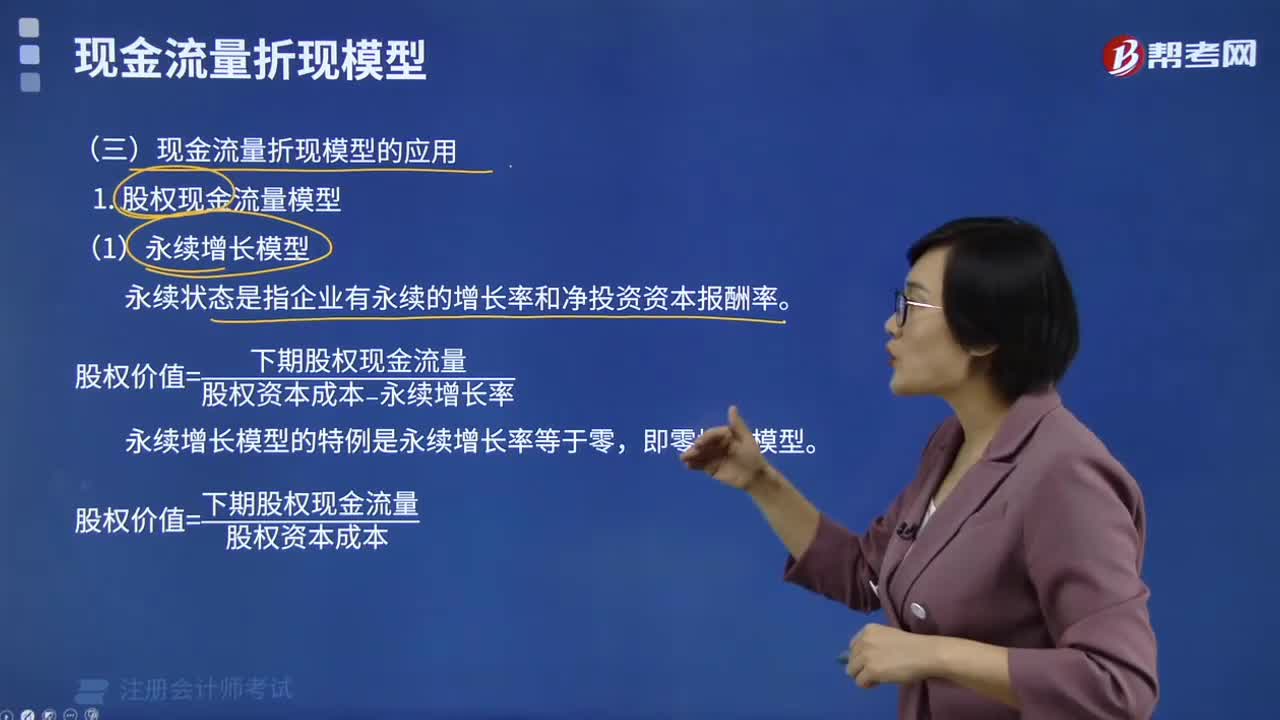

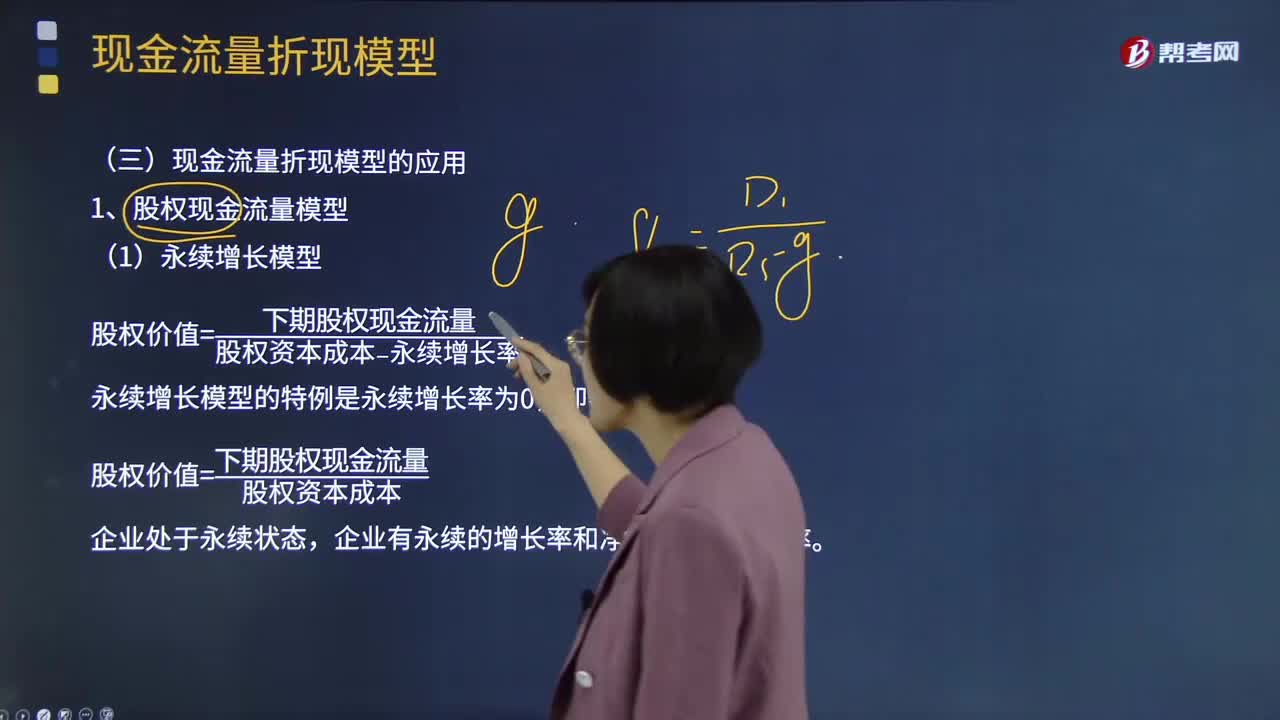

19:54现金流量折现模型应该如何应用?:现金流量折现法是通过预测公司将来的现金流量并按照一定的贴现率计算公司的现值,股权价值=预测期股权现金流量现值+后续期价值的现值。后续期每股股权终值=后续期第一年每股现金流量÷(资本成本-永续增长率)=5.1011÷(12%-3%)=56.6789(元股),后续期每股股权现值=56.6789×0.5674=32.16(元股),后续期每股股权现值=5.1011×(1+3%)(12%-3%)×(PF。

10:56

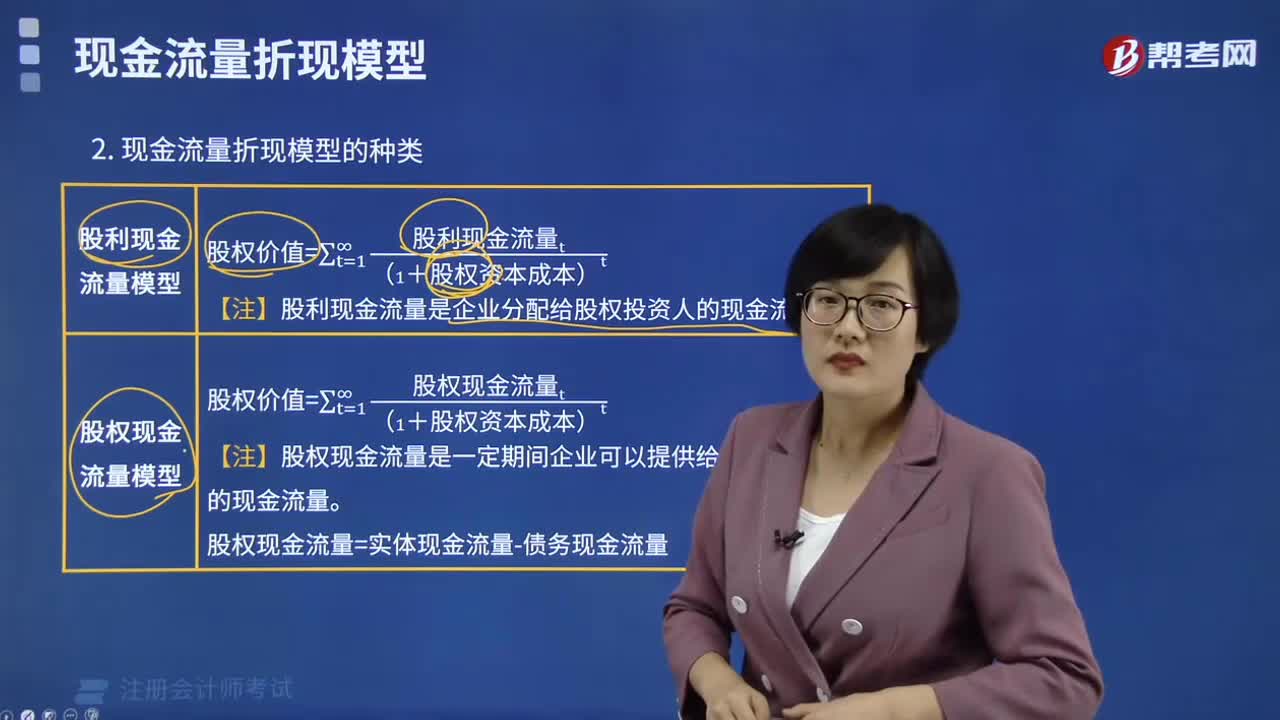

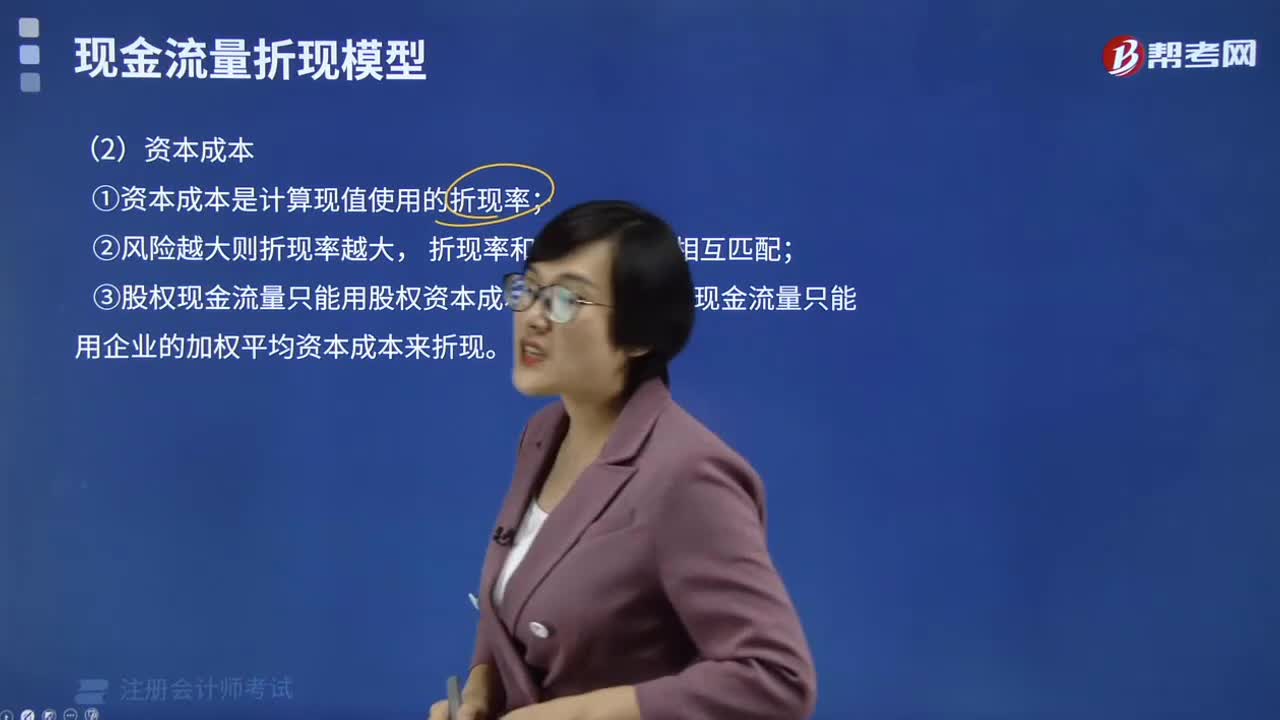

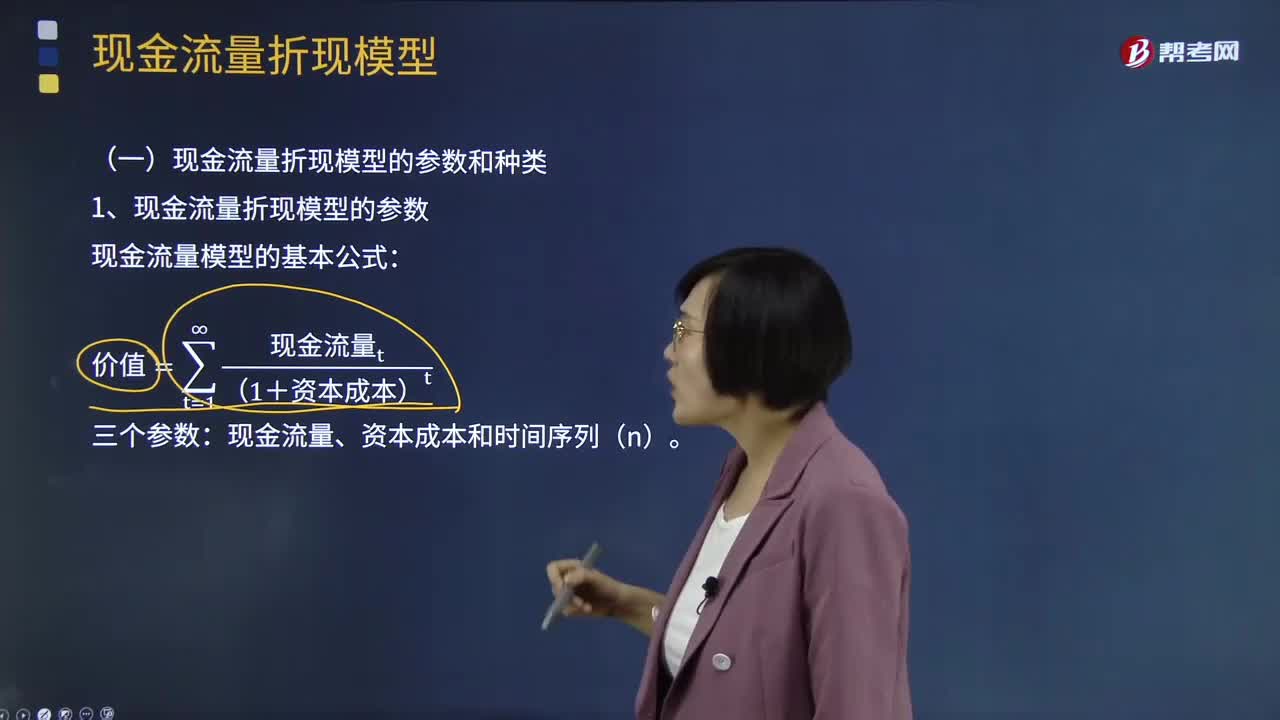

10:56现金流量折现模型的参数和种类是什么?:现金流量折现模型的参数和种类是什么?现金流量折现法是通过预测公司将来的现金流量并按照一定的贴现率计算公司的现值,折现率的大小取决于取得的未来现金流量的风险,实体现金流量只能用企业的加权平均资本成本来折现:2、现金流量折现模型的种类有三种,(1)股利现金流量模型。(2)股权现金流量模型,股利现金流量是企业分配给股权投资人的现金流量,股权现金流量=实体现金流量-债务现金流量

19:42

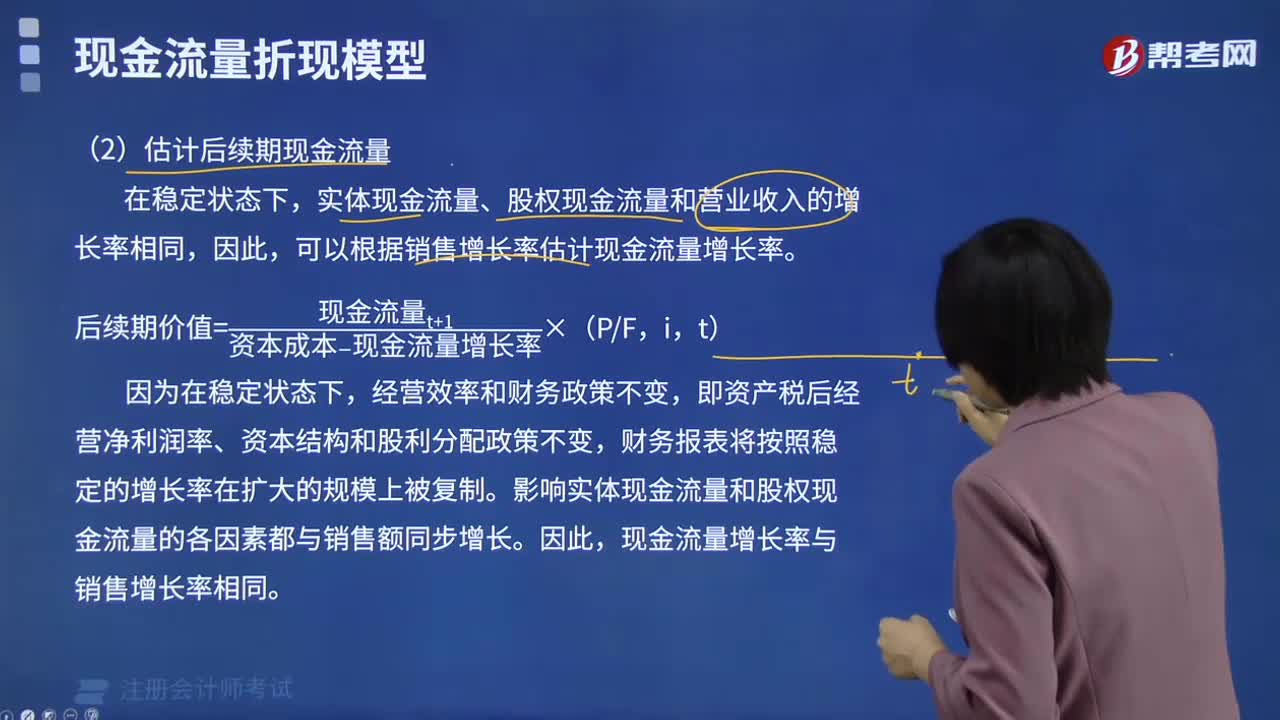

19:42现金流量折现模型的参数如何预测?:现金流量折现模型的参数如何预测?现金流量折现模型参数的估计预测方法:通过预计财务报表获取需要的预测数据。实体现金流量——加权平均资本成本,需要对每年的现金流量进行详细预测,并根据现金流量折现模型计算其预测期价值,将永续增长率的第1年作为预测期的最后1年,实体现金流量、股权现金流量和营业收入的增长率相同。可以根据销售增长率估计现金流量增长率

11:27

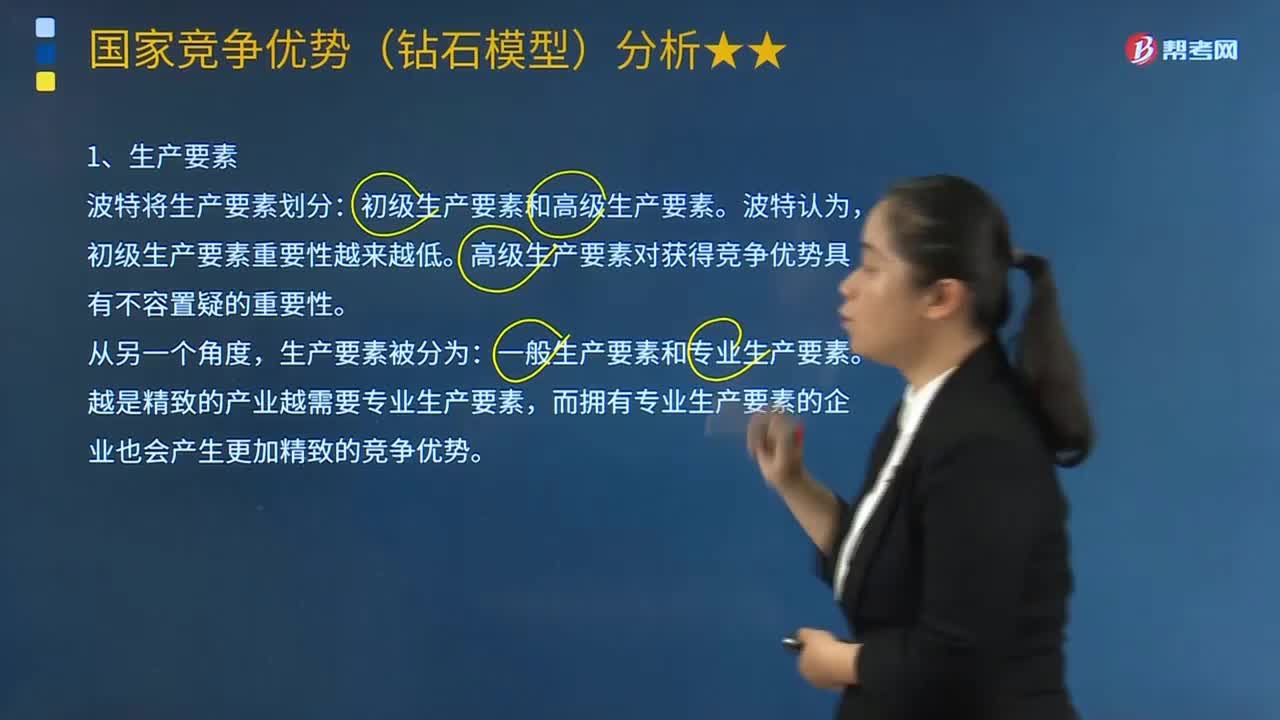

11:27钻石模型的具体介绍有哪些内容?:高级生产要素对获得竞争优势具有不容置疑的重要性,而拥有专业生产要素的企业也会产生更加精致的竞争优势,一个国家如果想通过生产要素建立起产业强大而又持久的优势。一个国家的竞争优势其实可以从不利的生产要素中形成。国内需求市场是产业发展的动力,推进企业走向国际化竞争的动力很重要。创造与持续产业竞争优势的最大关联因素是国内市场强有力的竞争对手,国内汽车工业本土企业的发展得益于以下几个因素。

11:42

11:42如何从实体现金流量的去向分析企业实体现金流量的用途?:实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,实体现金流量=股权现金流量+债务现金流量,实体现金流量=税后经营净利润-实体净投资。=税后经营净利润-净经营资产增加,股权现金流量=净利润-股权净投资。债务现金流量=税后利息费用-净负债的增加,①净经营资产总投资=经营营运资本增加+资本支出。

11:01

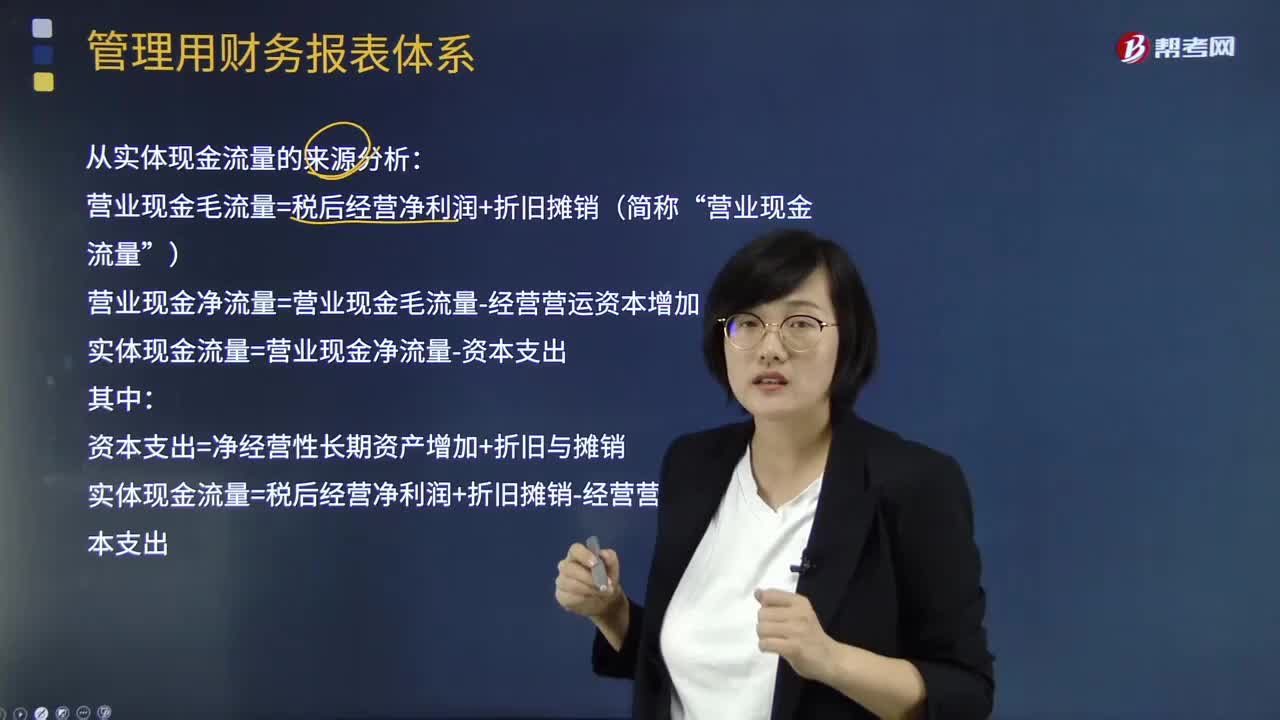

11:01如何从实体现金流量的来源分析企业实体现金流量的用途?:如何从实体现金流量的来源分析企业实体现金流量的用途?实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间实际提供给所有投资人包括股权投资人人和债权投资人的税后现金流量。营业现金毛流量=税后经营净利润+折旧摊销(简称“营业现金流量”营业现金净流量=营业现金毛流量-经营营运资本增加:实体现金流量=营业现金净流量-资本支出资本支出=净经营性长期资产增加+折旧与摊销

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日