下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:30

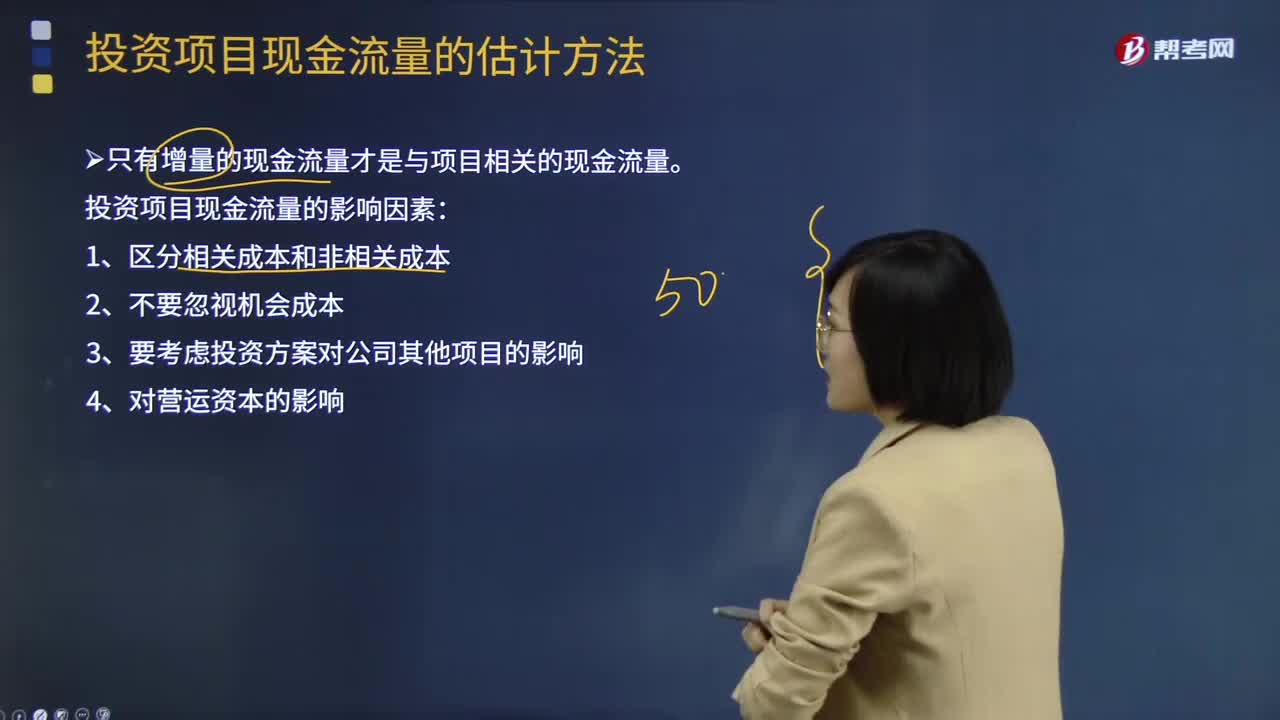

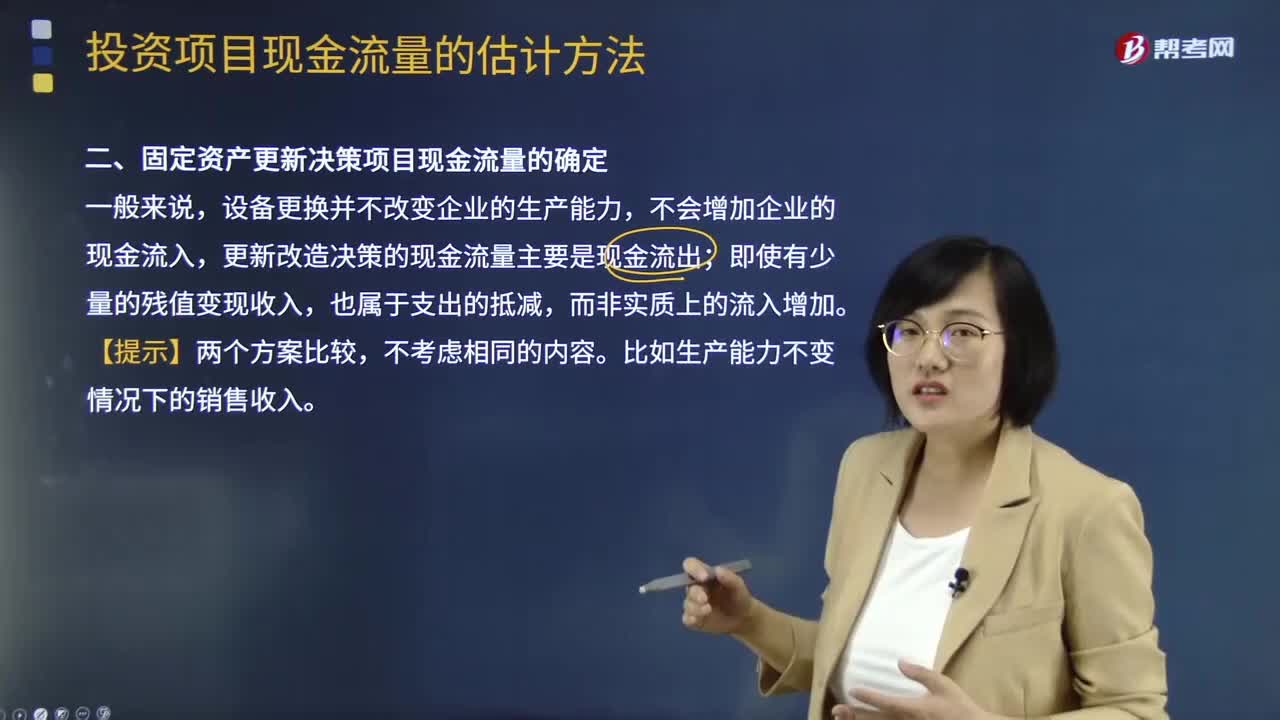

02:30固定资产更新决策项目现金流量是怎么确定的?:固定资产更新决策项目现金流量是怎么确定的?设备更换并不改变企业的生产能力,不会增加企业的现金流入,更新改造决策的现金流量主要是现金流出;即使有少量的残值变现收入,不考虑相同的内容。比如生产能力不变情况下的销售收入。投资项目现金流量的影响因素:1.区分相关成本和非相关成本,2.不要忽视机会成本:3.要考虑投资方案对公司其他项目的影响。4.对营运资本的影响【提示】在确定投资方案相关的现金流量时

01:59

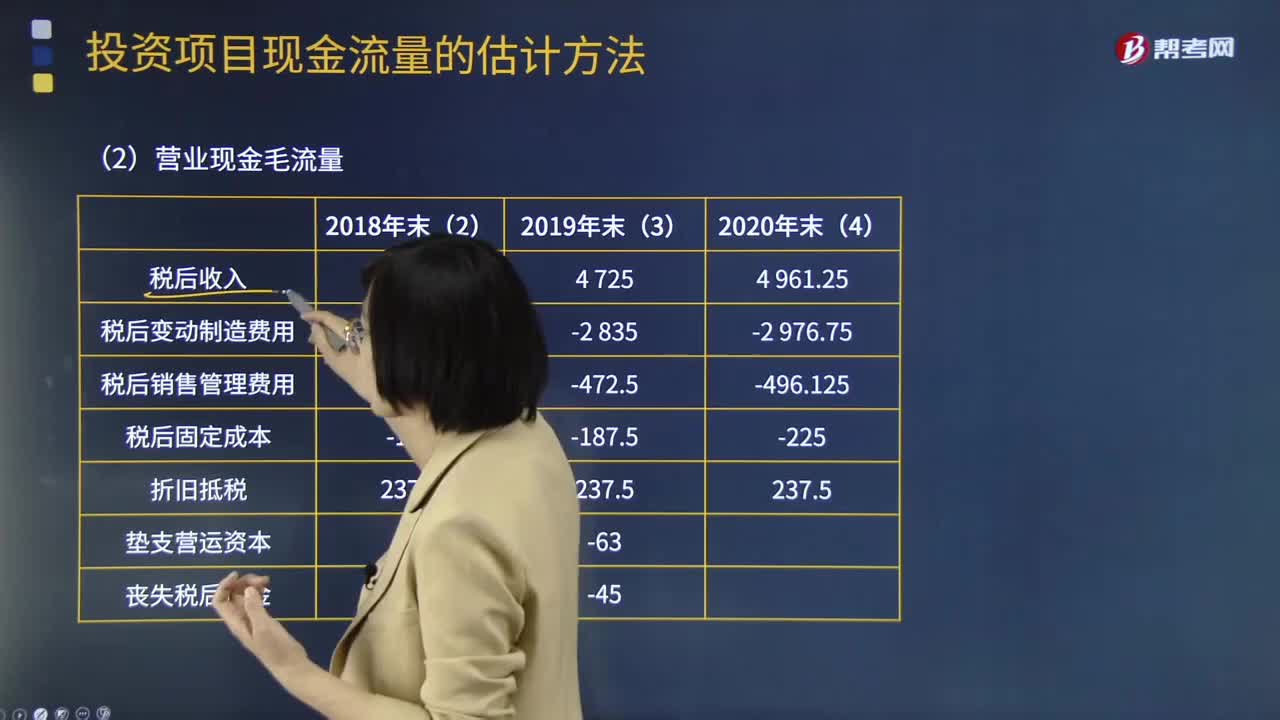

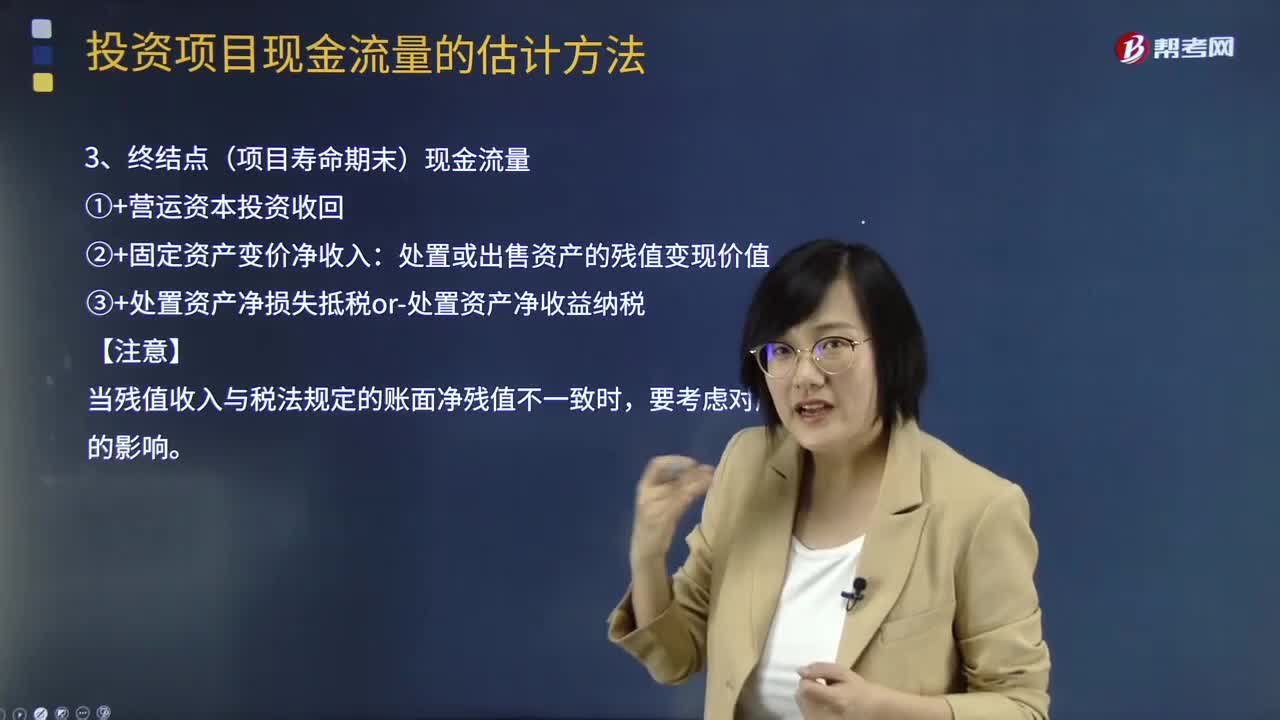

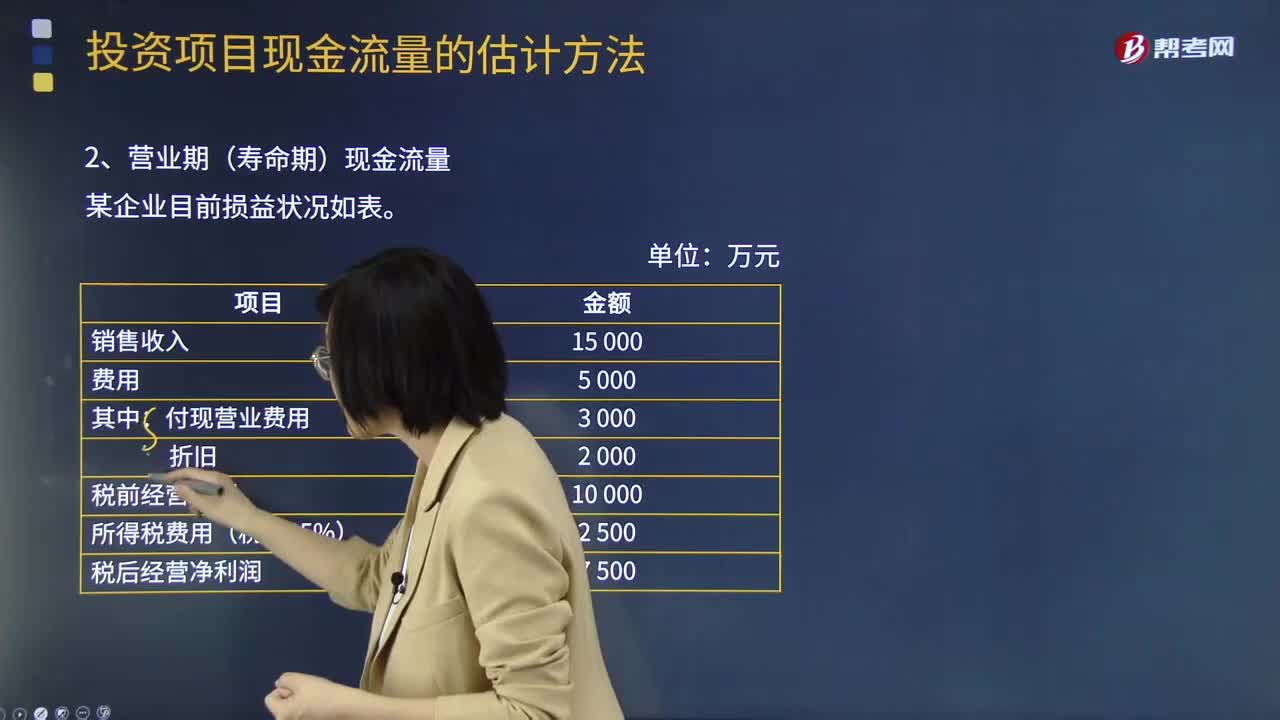

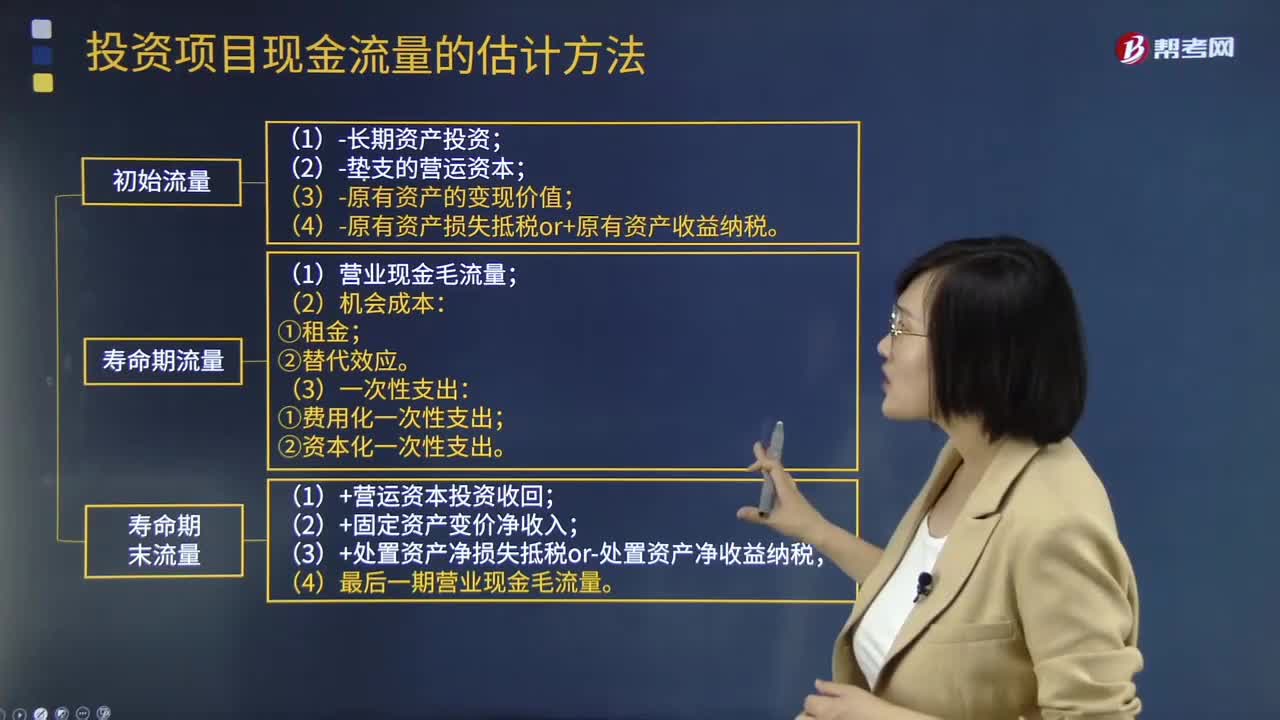

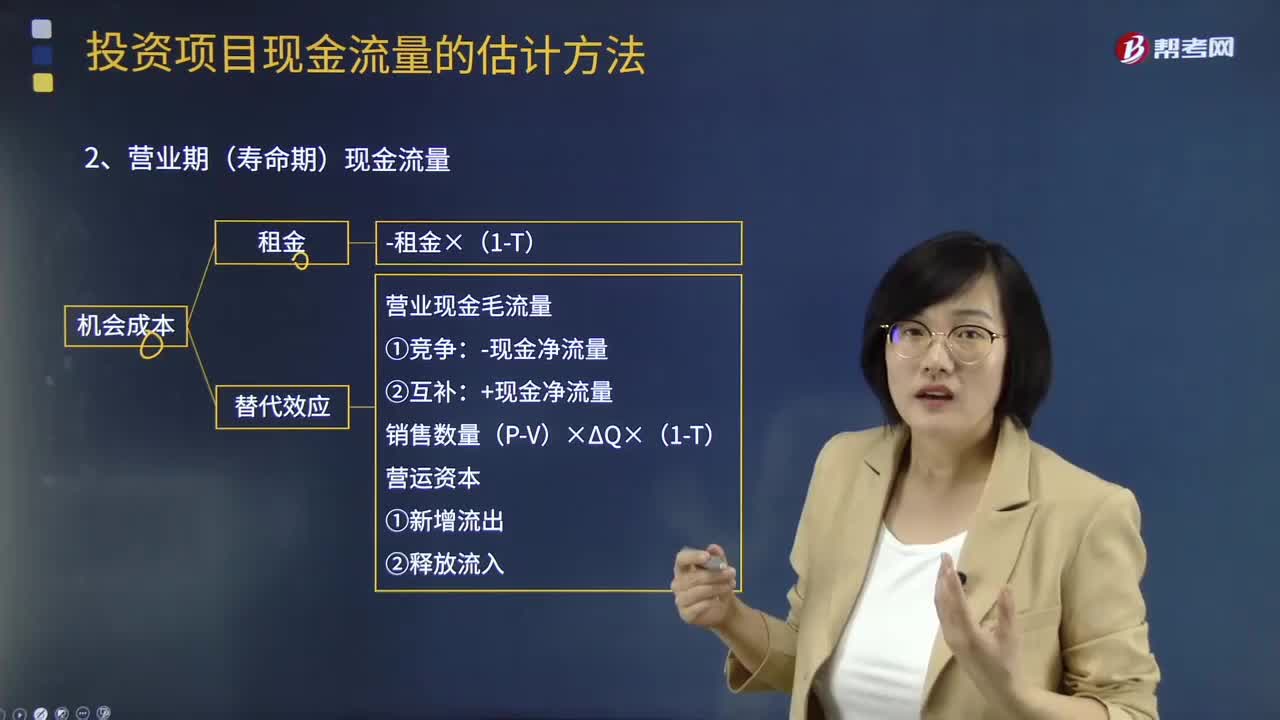

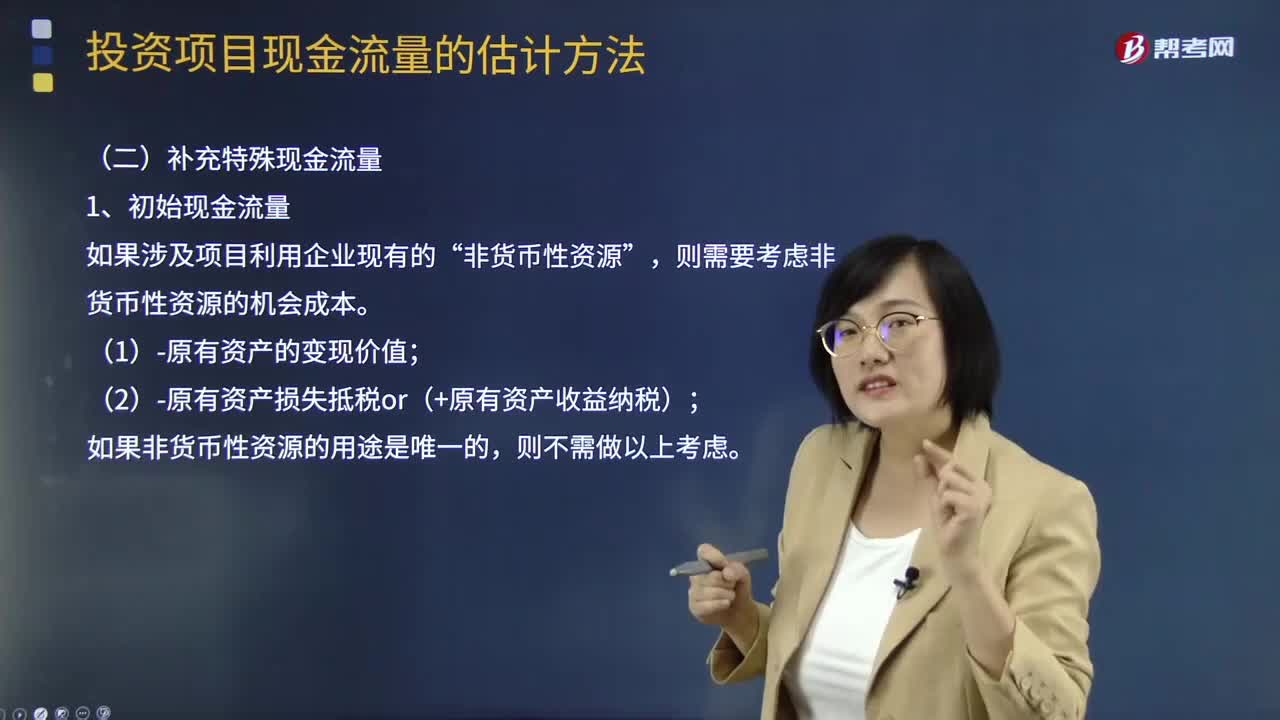

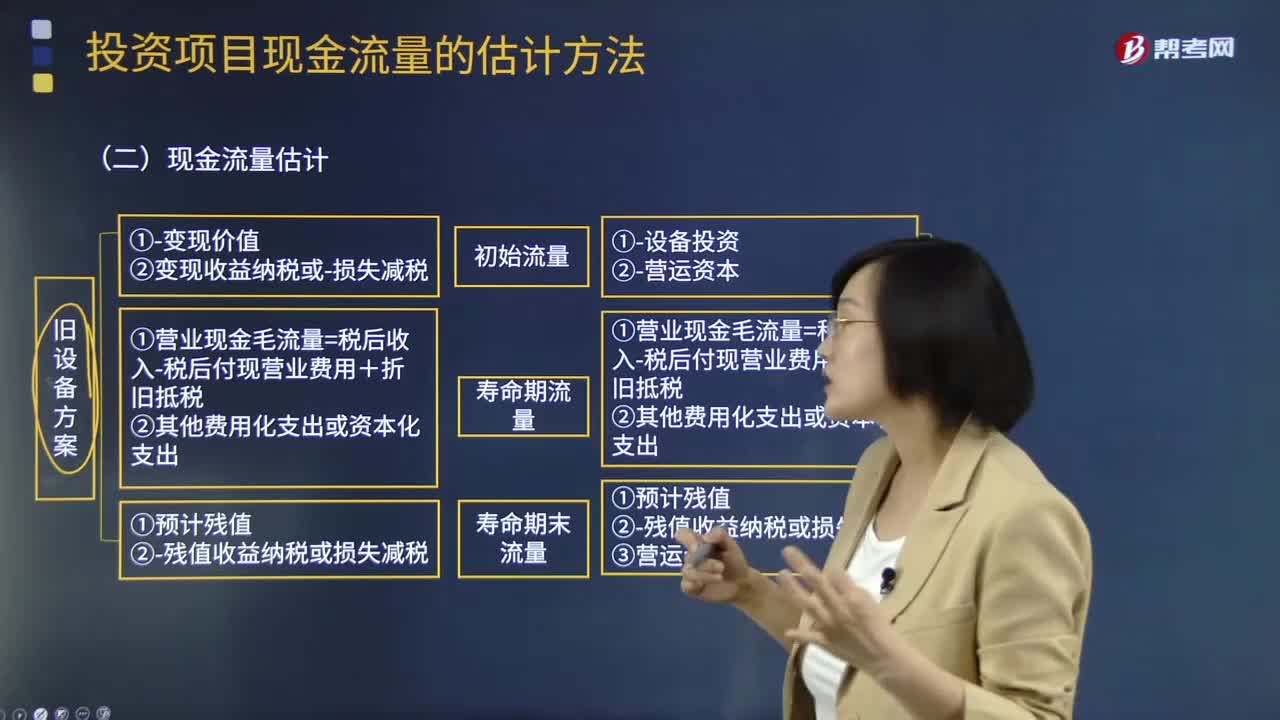

01:59投资项目现金流量的构成是怎样的?:投资项目现金流量的构成是怎样的?一个投资项目的现金流量由以下三部分构成:(1)项目初始现金流量:①固定资产投资;即房屋和建筑物、机器设备等的购入或建造、运输、安装成本等,②流动资产投资;即由于新增固定资产而增加的营运资金,③其他投资费用;原有固定资产的变现收入,常见于固定资产更新投资,(2)项目寿命期内现金流量,(3)项目寿命期末现金流量“包括固定资产的残值或中途变价的收入”

05:38

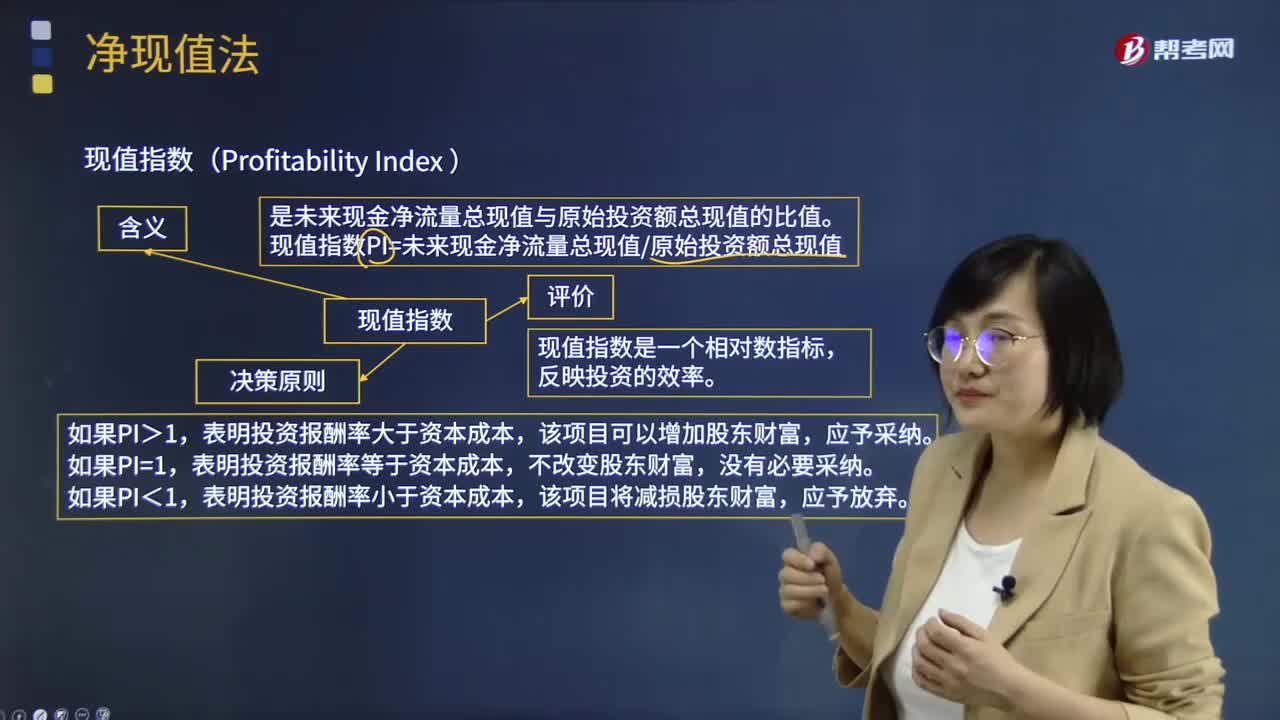

05:38净现值法的现值指数是什么意思?:是未来现金净流量总现值与原始投资额总现值的比值。现值指数PI=未来现金净流量总现值原始投资额总现值:现值指数决策原则,表明投资报酬率大于资本成本,表明投资报酬率等于资本成本,表明投资报酬率小于资本成本,现值指数是一个相对数指标。【例题·计算分析题】设企业的资本成本为10%。分别计算三个项目的现值指数:【答案】三个项目的现值指数如下

01:21

01:21现金流量表和所有者权益变动表的内容分别是什么?:现金流量表和所有者权益变动表的内容分别是什么?权益变动表是反映公司本期年度或中期内至截至期末所有者权益变动情况的报表。所有者权益变动表应当全面反映一定时期所有者权益变动的情况。所有者权益变动表是反映构成所有者权益的各组成部分当期的增减变动情况的报表,既可以为报表使用者提供所有者权益总量增减变动的信息。也能为其提供所有者权益增减变动的结构性信息:特别是能够让报表使用者理解所有者权益增减变动的根源;

00:23

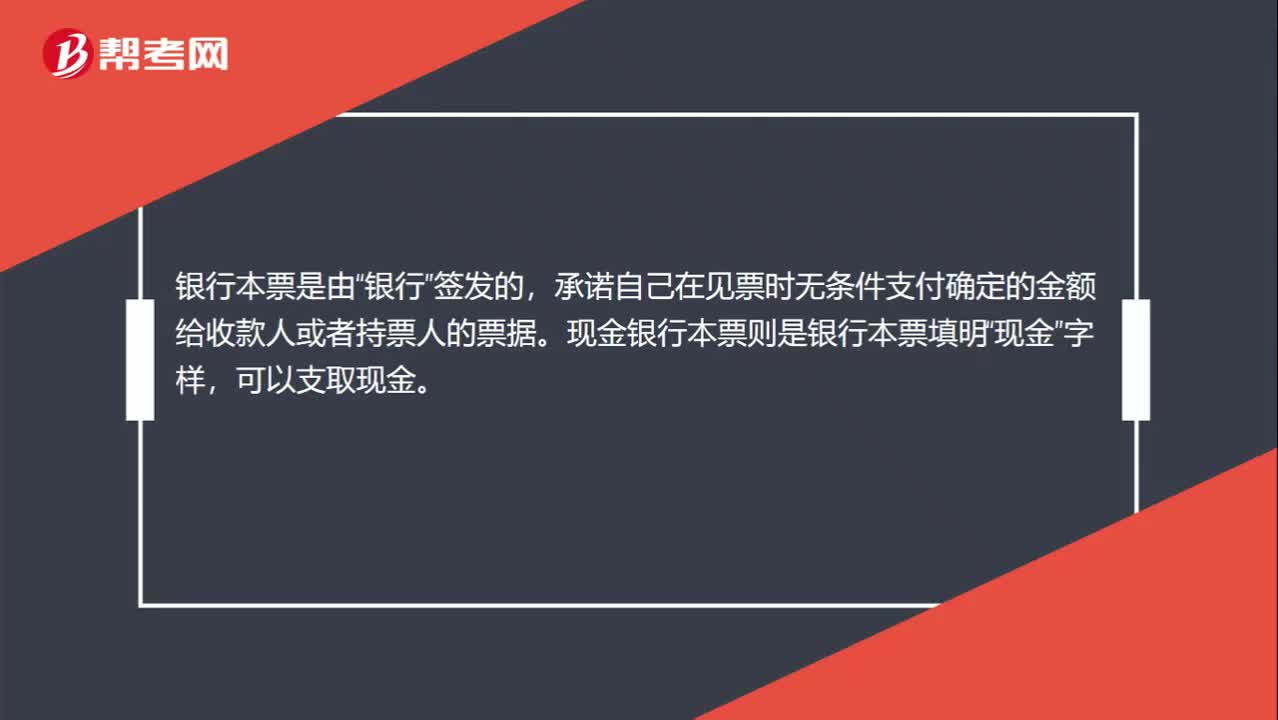

00:23现金银行本票是什么?:现金银行本票是什么?银行本票是由“银行”签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。现金银行本票则是银行本票填明“现金”字样,可以支取现金。

00:28

00:28现金流量表的编制方法有哪些?:现金流量表的编制方法有哪些?现金流量表的编制方法主要是针对经营活动的现金流量的编制而言的。编制经营活动现金流量的方法有两种,一种是直接法,另一种是间接法,企业应当采用直接法列示经营活动产生的现金流量。

09:34

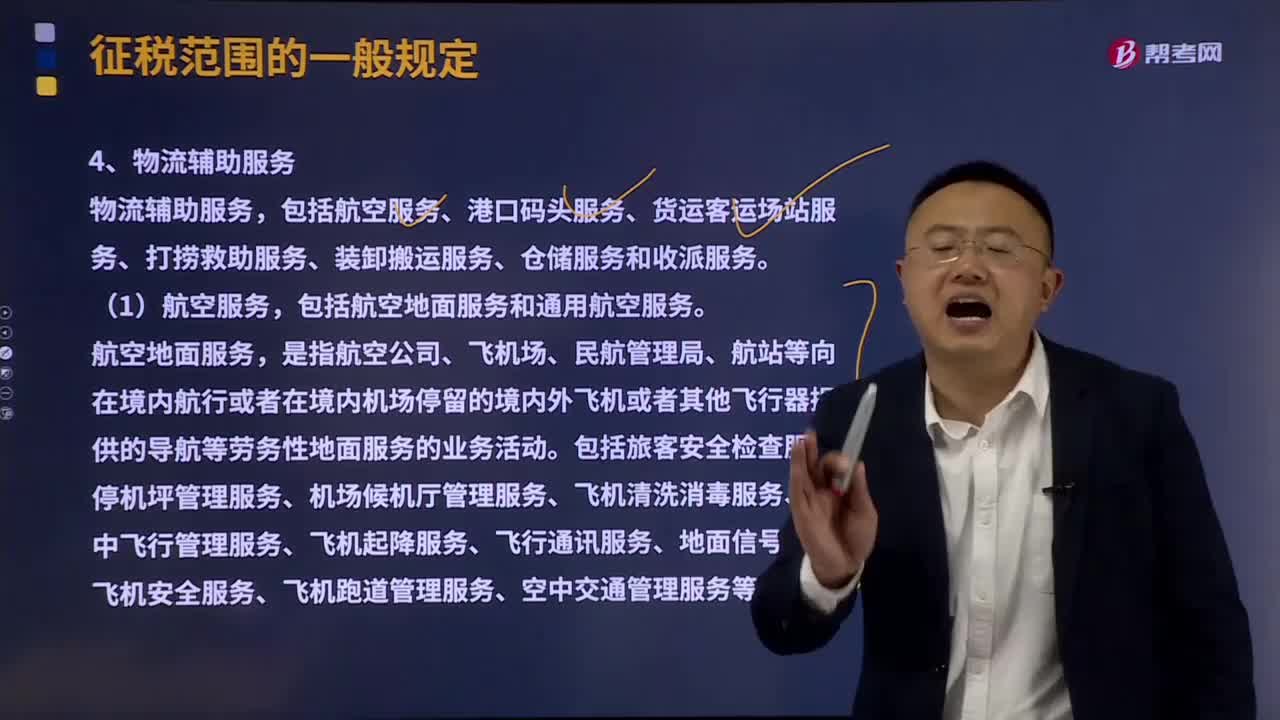

09:34物流辅助服务通常有哪几种类型?:包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、装卸搬运服务、仓储服务和收派服务。是指航空公司、飞机场、民航管理局、航站等向在境内航行或者在境内机场停留的境内外飞机或者其他飞行器提供的导航等劳务性地面服务的业务活动。

17:36

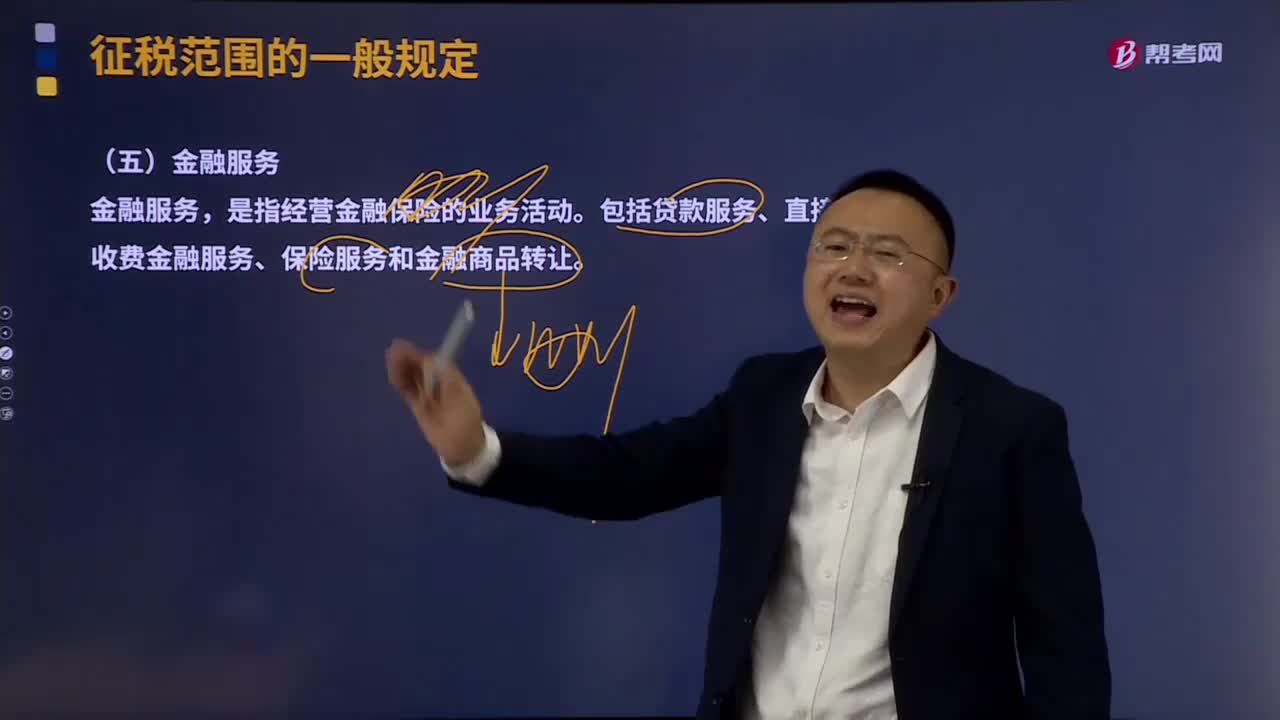

17:36金融服务主要有哪几种类型?:包括贷款服务、直接收费金融服务、保险服务和金融商品转让。是指将资金贷与他人使用而取得利息收入的业务活动。包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,将资产出售给从事融资性售后回租业务的企业后。

11:42

11:42如何从实体现金流量的去向分析企业实体现金流量的用途?:实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,实体现金流量=股权现金流量+债务现金流量,实体现金流量=税后经营净利润-实体净投资。=税后经营净利润-净经营资产增加,股权现金流量=净利润-股权净投资。债务现金流量=税后利息费用-净负债的增加,①净经营资产总投资=经营营运资本增加+资本支出。

11:01

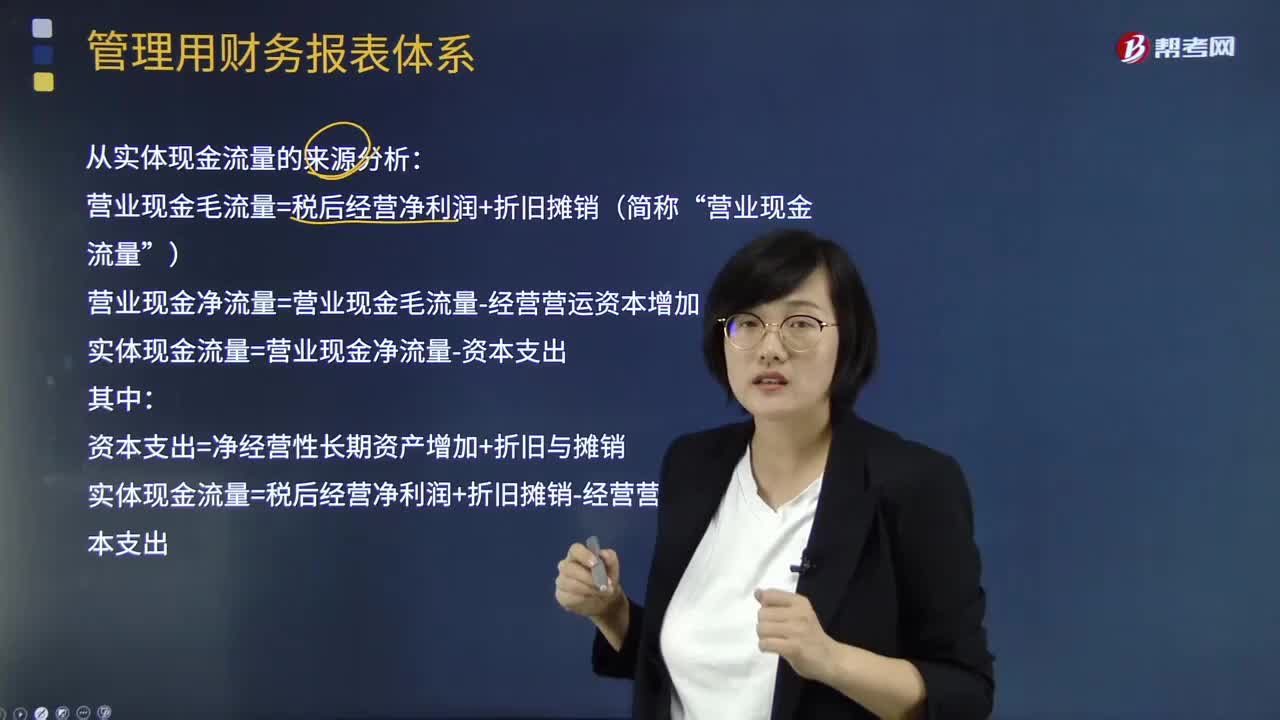

11:01如何从实体现金流量的来源分析企业实体现金流量的用途?:如何从实体现金流量的来源分析企业实体现金流量的用途?实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间实际提供给所有投资人包括股权投资人人和债权投资人的税后现金流量。营业现金毛流量=税后经营净利润+折旧摊销(简称“营业现金流量”营业现金净流量=营业现金毛流量-经营营运资本增加:实体现金流量=营业现金净流量-资本支出资本支出=净经营性长期资产增加+折旧与摊销

01:11

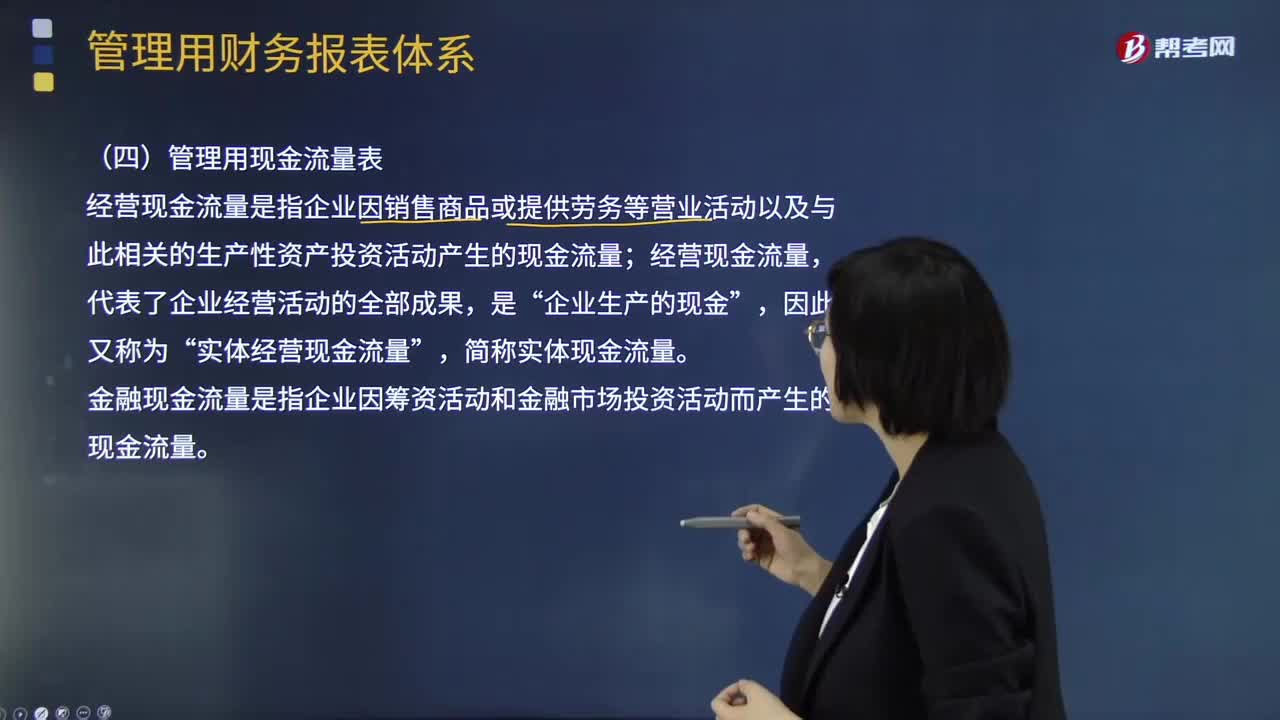

01:11管理用现金流量表的主要内容是什么?:经营现金流量是指企业因销售商品或提供劳务等营业活动以及与此相关的生产性资产投资活动产生的现金流量;实体经营现金流量“金融现金流量是指企业因筹资活动和金融市场投资活动而产生的现金流量,经营现金流量。因此又称为实体经营现金流量“企业的价值决定于未来预期的实体现金流量,就应当增加企业的实体现金流量。营业现金流量,营业现金净流量=营业现金毛流量-经营营运资本增加“实体现金流量=营业现金净流量-资本支出”

04:15

04:15什么是现金流量比率?:什么是现金流量比率?经营现金流量比率Operating Cash Flow Ratio是指现金流量与其他项目数据相比所得的值。现金流量比率=经营活动产生的现金净流量期末流动负债。现金流量比率就是现金流动负债比率。现金流量比率=经营活动现金流量净额流动负债,①该比率中的现金流量采用经营活动产生的现金流量净额,它扣除了经营活动自身所需的现金流出,②该比率中的流动负债采用期末数而非平均数;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日