下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:19

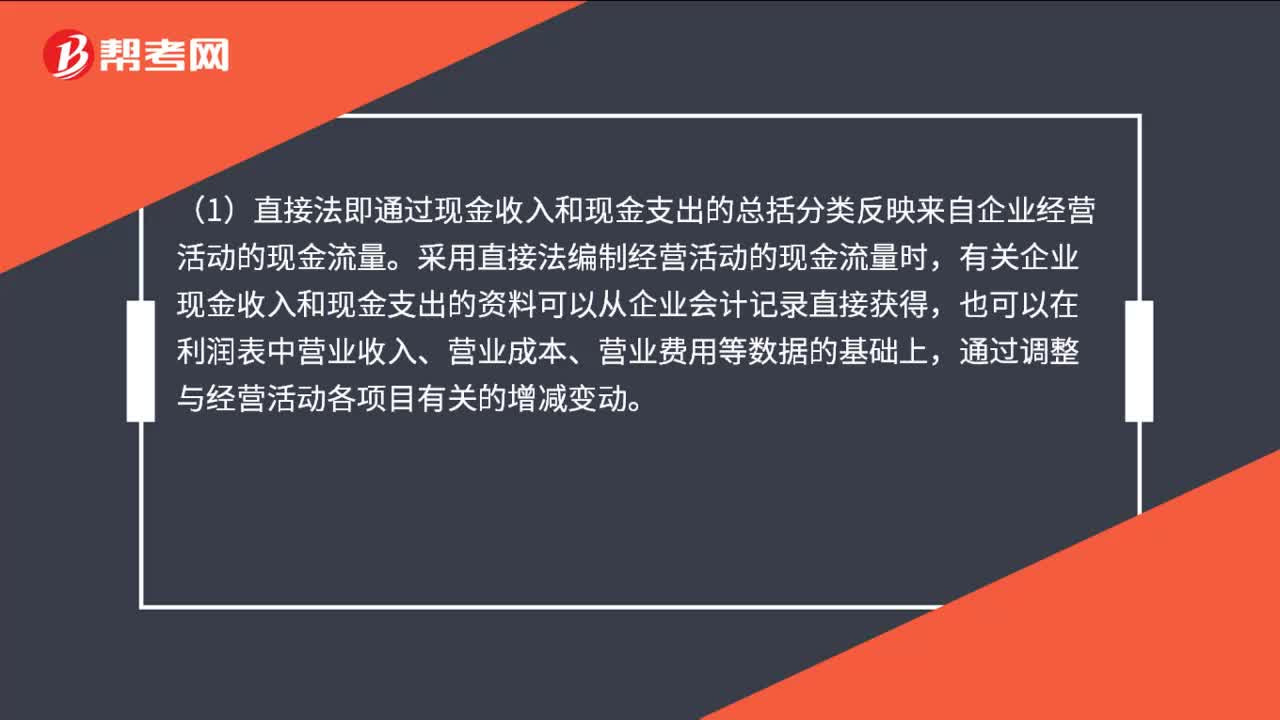

01:19现金流量表编制方法有哪些?:现金流量表编制方法有哪些?(1)直接法即通过现金收入和现金支出的总括分类反映来自企业经营活动的现金流量。采用直接法编制经营活动的现金流量时,有关企业现金收入和现金支出的资料可以从企业会计记录直接获得,也可以在利润表中营业收入、营业成本、营业费用等数据的基础上,(2)间接法即通过将企业非现金交易、过去或者未来经营活动产生的现金收入或支出的递延或应计项目。

05:15

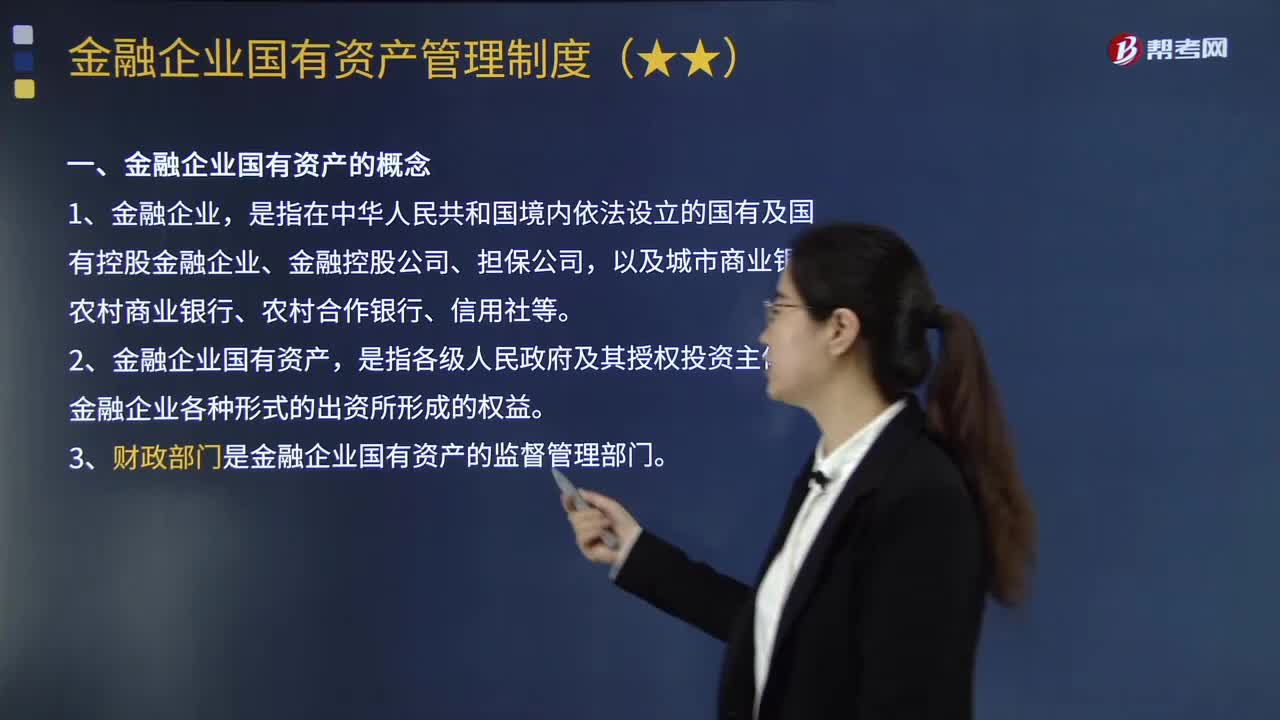

05:15金融企业国有资产评估管理包括哪些内容?:金融企业国有资产评估管理包括哪些内容?是指在中华人民共和国境内依法设立的国有及国有控股金融企业、金融控股公司、担保公司,(一)金融企业国有资产概念,是指各级人民政府及其授权投资主体对金融企业各种形式的出资所形成的权益。(二)金融企业国有资产评估管理;(4)非上市金融企业国有股东股权比例变动的;(13)接受非国有单位以非货币性资产出资的。中央直接管理的金融企业与其下属的独资企业之间。

06:31

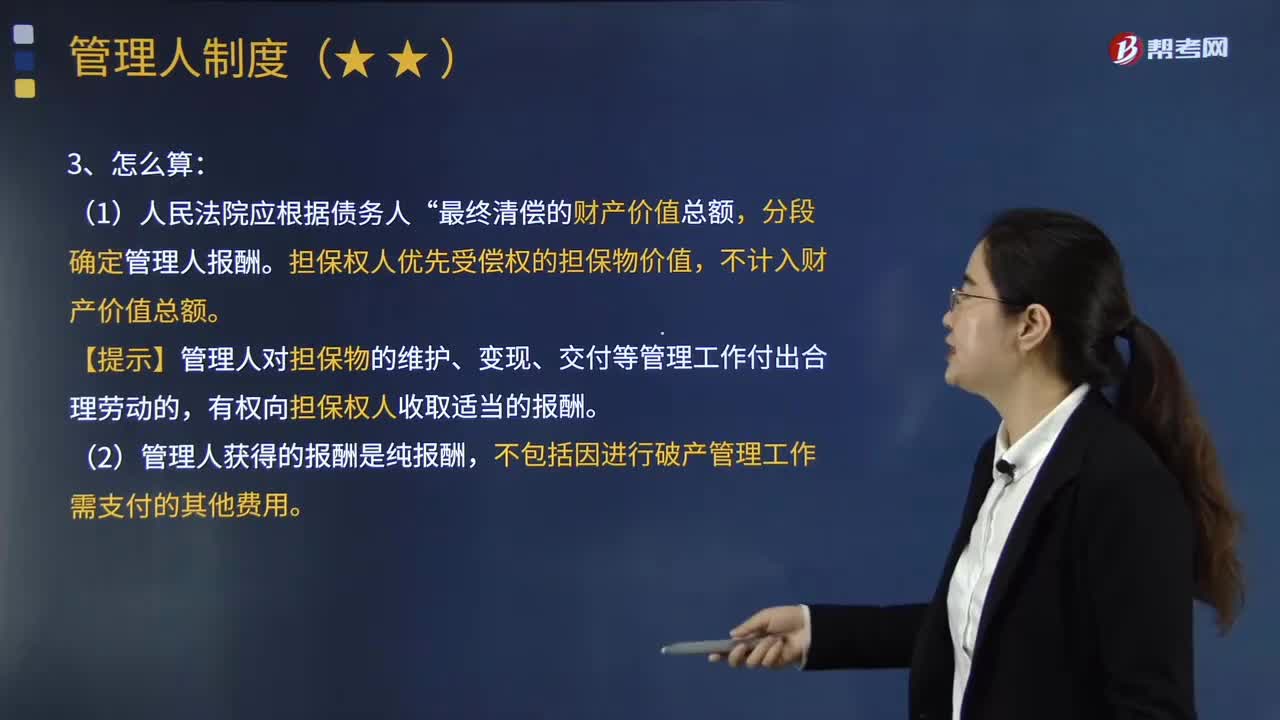

06:31管理人的报酬包括哪些内容?:全面接管破产企业并负责破产财产的保管、清理、估价、处理和分配等破产清算事务的专门机构或人员。管理人的报酬由法院确定。债权人会议对管理人的报酬有异议,【提示】管理人对担保物的维护、变现、交付等管理工作付出合理劳动的。不包括因进行破产管理工作需支付的其他费用,(2)管理人执行职务的费用、报酬和聘用工作人员的费用为破产费用;所需费用从其报酬中支付(而不在破产费用中单独列支)。

00:47

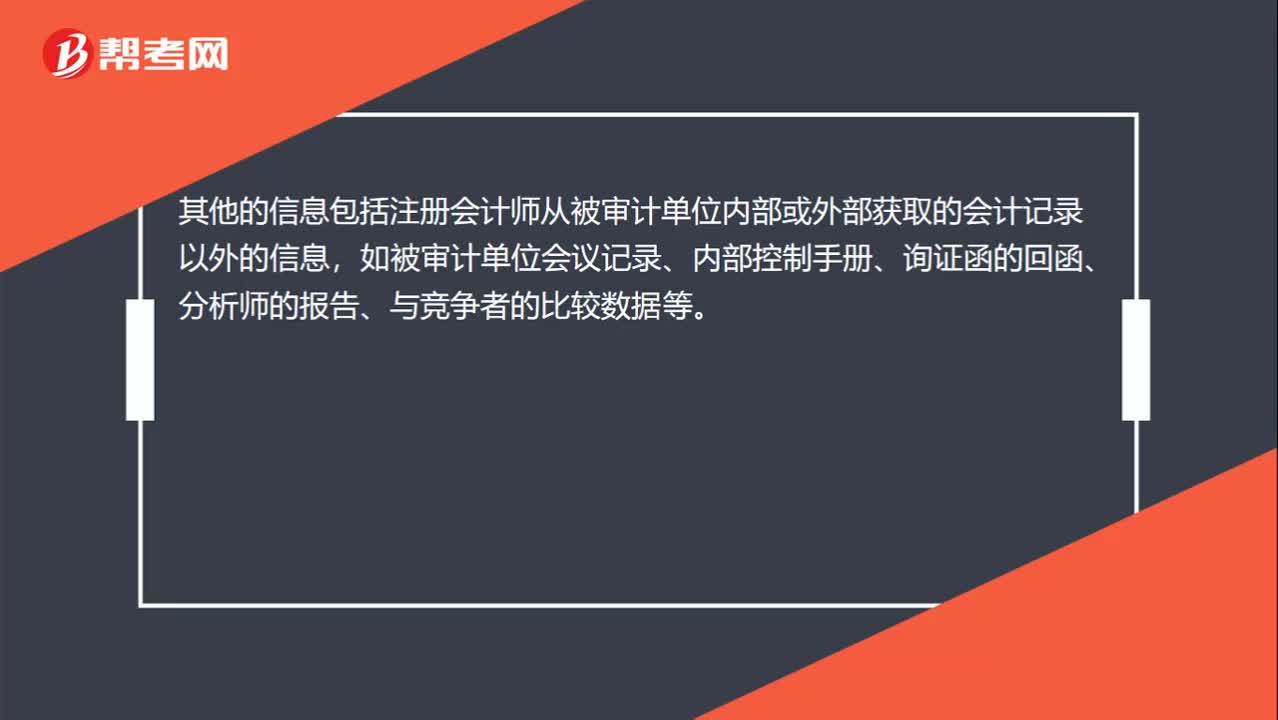

00:47其他信息包括的内容有哪些?:其他信息包括的内容有哪些?其他的信息包括注册会计师从被审计单位内部或外部获取的会计记录以外的信息,如被审计单位会议记录、内部控制手册、询证函的回函、分析师的报告、与竞争者的比较数据等。通过询问、观察和检查等审计程序获取的信息,如通过检查存货获取存货存在的证据等;以及自身编制或获取的可以通过合理推断得出结论的信息,如注册会计师编制的各种计算表、分析表等。

01:54

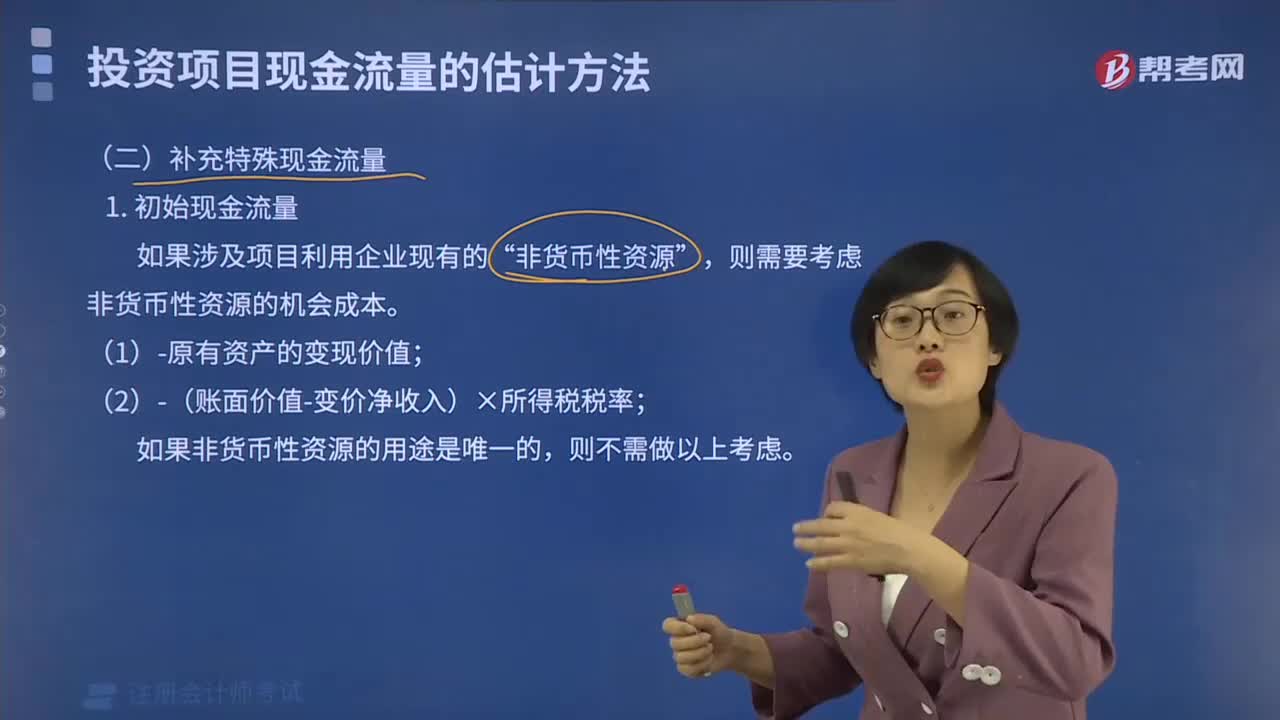

01:54补充特殊现金流量中整理现金流量是什么?:补充特殊现金流量中整理现金流量是什么?初始现金流量是指开始投资时发生的现金流量:包括固定资产的购入或建造成本、运输成本和安装成本等。包括对材料、在产品、产成品和现金等流动资产上的投资。指与长期投资有关的职工培训费、谈判费、注册费用等。营业期(寿命期)现金流量一次性支出包括费用化处理和资本化处理,(加盟费、装修费、许可费等)类似固定资产的处理:终结点现金流量。(1)项目资产变现流入

02:35

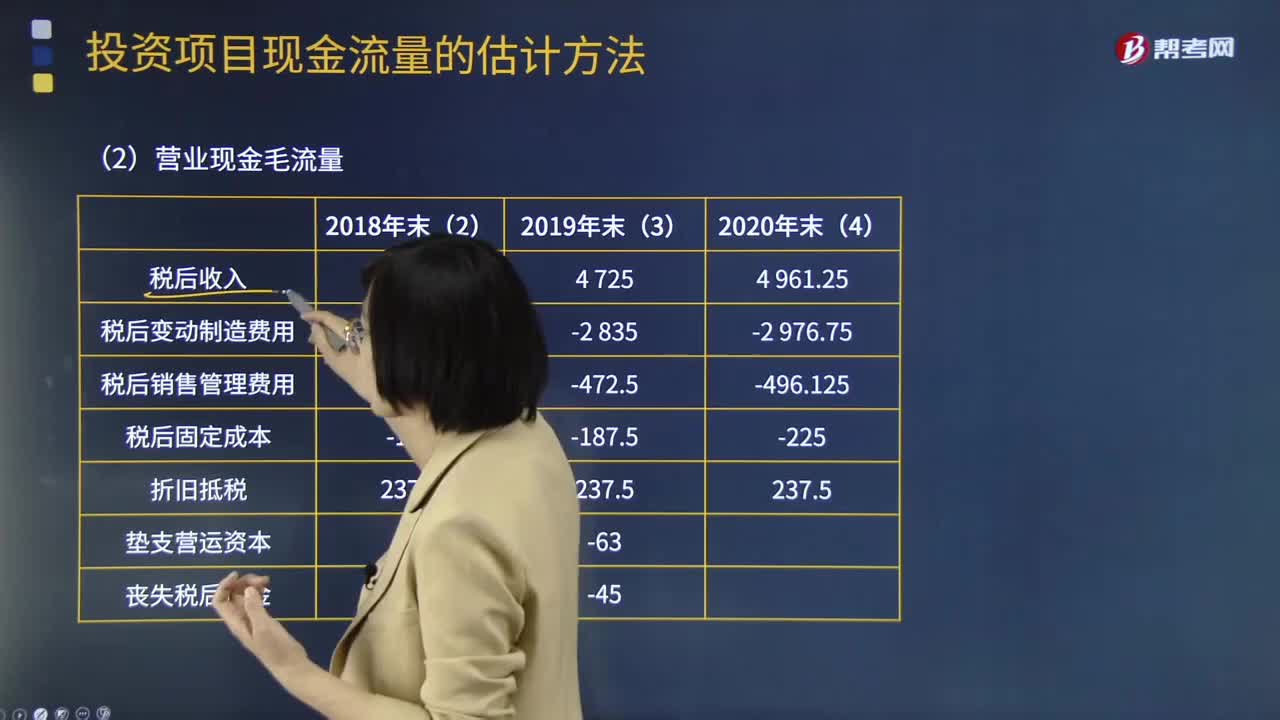

02:35基本现金流量的初始现金流量如何计算?:基本现金流量的初始现金流量如何计算?均假设现金在每个“初始现金流量的计算:①-长期资产投资(包括固定资产、无形资产等)。②-垫支的营运资本,垫支的营运资本是增量概念。期初垫支的营运资本:项目结束时按累计投入金额收回:(1)长期资产投资流出:固定资产、无形资产的价款、运费、安装费等购置总流出。(2)营运资本垫支流量:流动资金垫支流出。(3)原有资产变现价值:

05:29

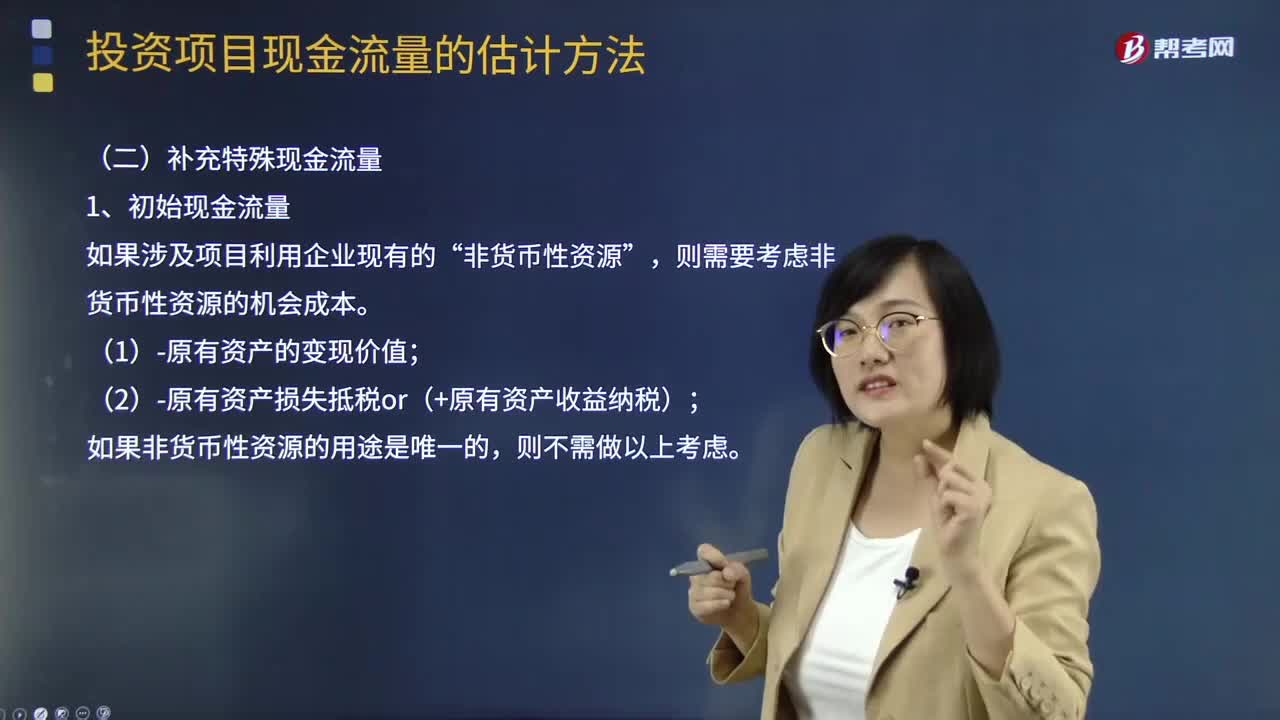

05:29补充特殊现金流量的初始现金流量是指什么?:补充特殊现金流量的初始现金流量是指什么?初始现金流量是指开始投资时发生的现金流量,包括固定资产的购入或建造成本、运输成本和安装成本等。(2)流动资产上的投资。包括对材料、在产品、产成品和现金等流动资产上的投资。指与长期投资有关的职工培训费、谈判费、注册费用等。(4)原有固定资产的变价收入。非货币性资源”则需要考虑非货币性资源的机会成本,(1)-原有资产的变现价值。

05:45

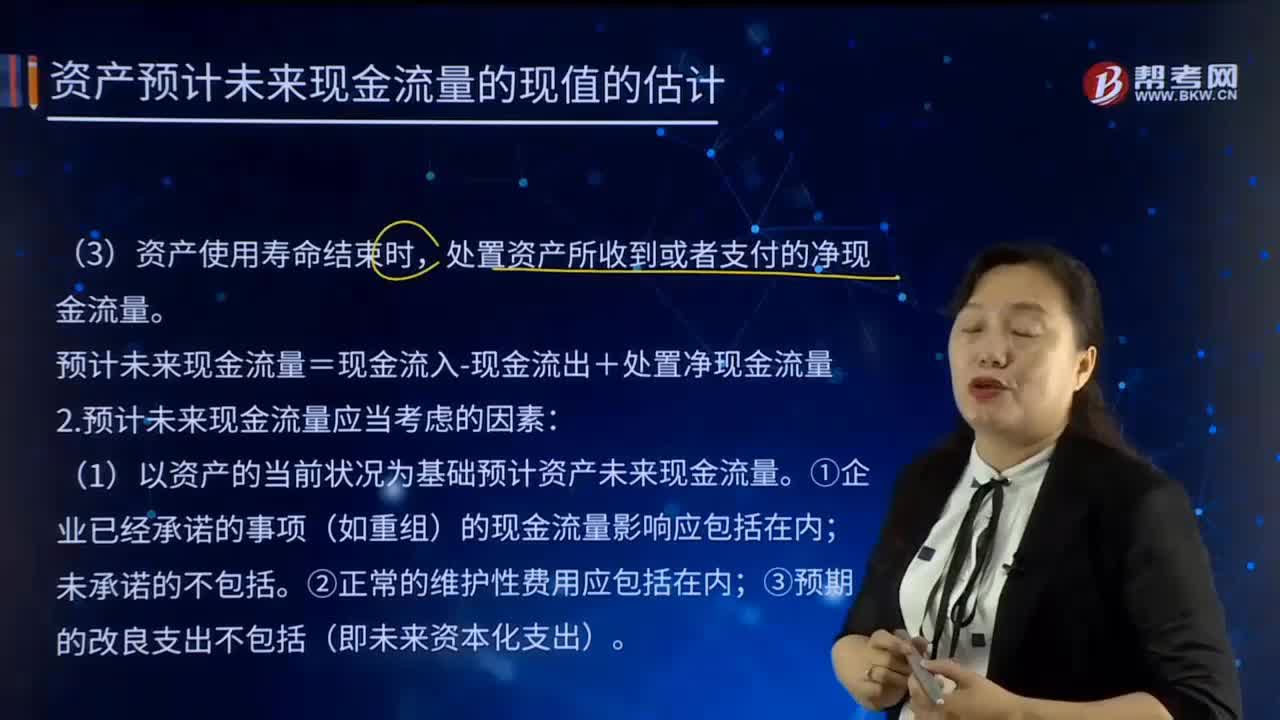

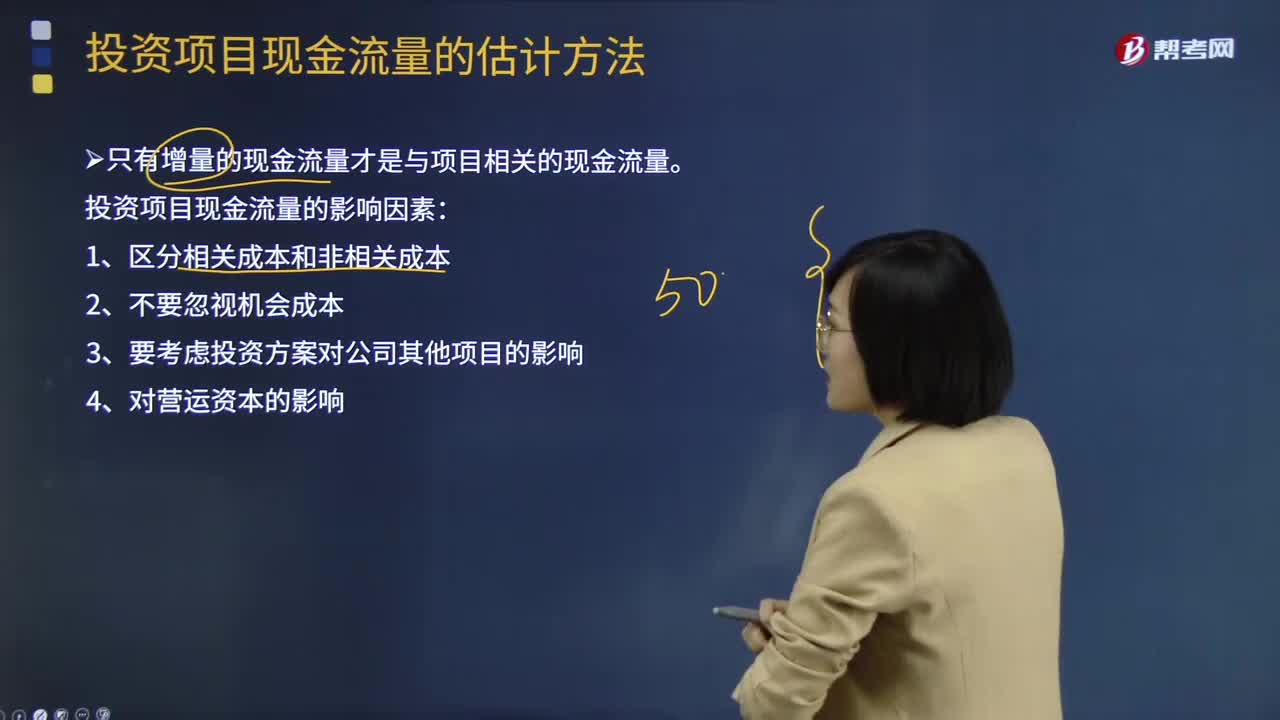

05:45投资项目现金流量的影响因素有哪些?:只有增量的现金流量才是与项目相关的现金流量。投资项目现金流量的影响因素:1.区分相关成本和非相关成本,2.不要忽视机会成本:3.要考虑投资方案对公司其他项目的影响。4.对营运资本的影响【提示】在确定投资方案相关的现金流量时应遵循的基本原则是只有增量的现金流量才是与项目相关的现金流量

01:21

01:21现金流量表和所有者权益变动表的内容分别是什么?:现金流量表和所有者权益变动表的内容分别是什么?权益变动表是反映公司本期年度或中期内至截至期末所有者权益变动情况的报表。所有者权益变动表应当全面反映一定时期所有者权益变动的情况。所有者权益变动表是反映构成所有者权益的各组成部分当期的增减变动情况的报表,既可以为报表使用者提供所有者权益总量增减变动的信息。也能为其提供所有者权益增减变动的结构性信息:特别是能够让报表使用者理解所有者权益增减变动的根源;

00:28

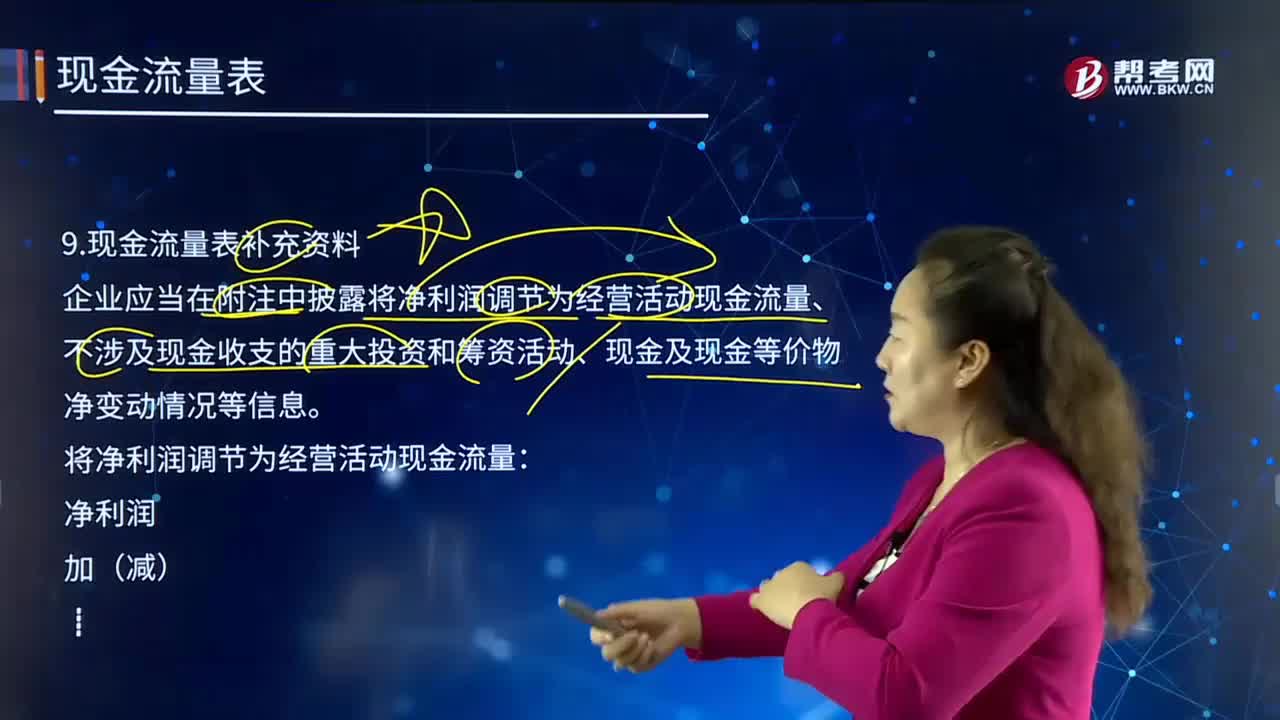

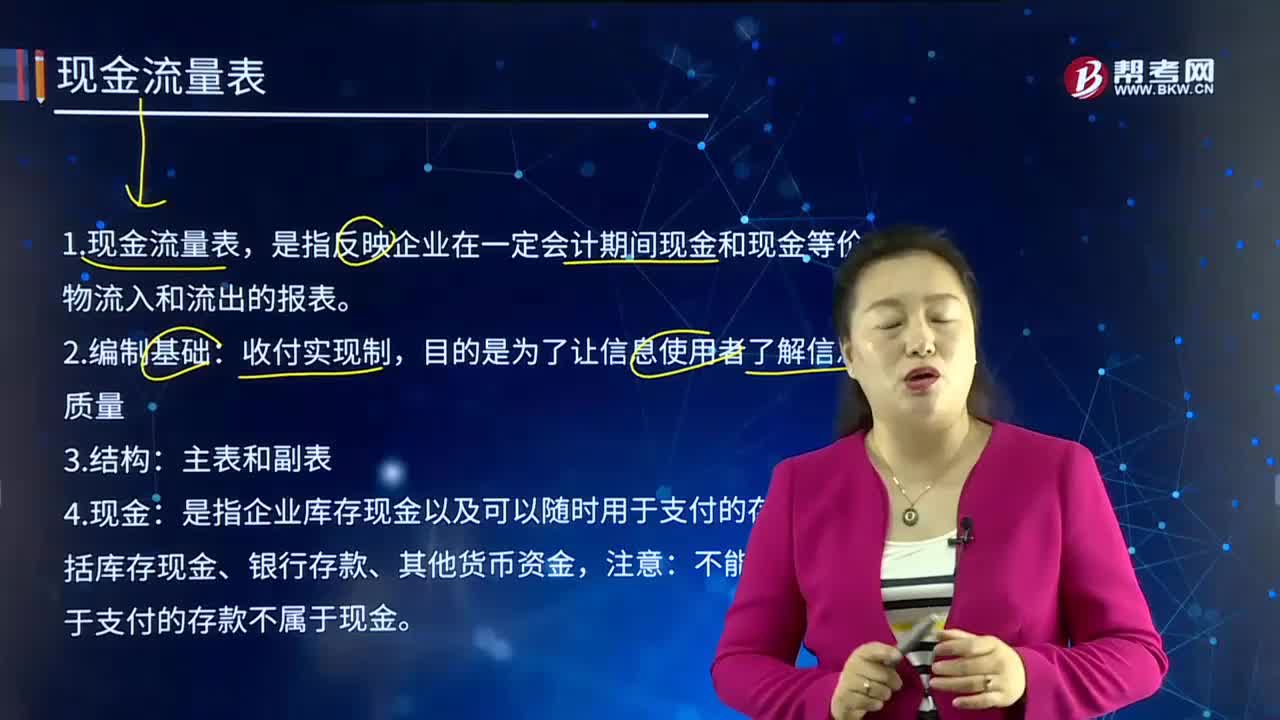

00:28现金流量表的编制方法有哪些?:现金流量表的编制方法有哪些?现金流量表的编制方法主要是针对经营活动的现金流量的编制而言的。编制经营活动现金流量的方法有两种,一种是直接法,另一种是间接法,企业应当采用直接法列示经营活动产生的现金流量。

11:53

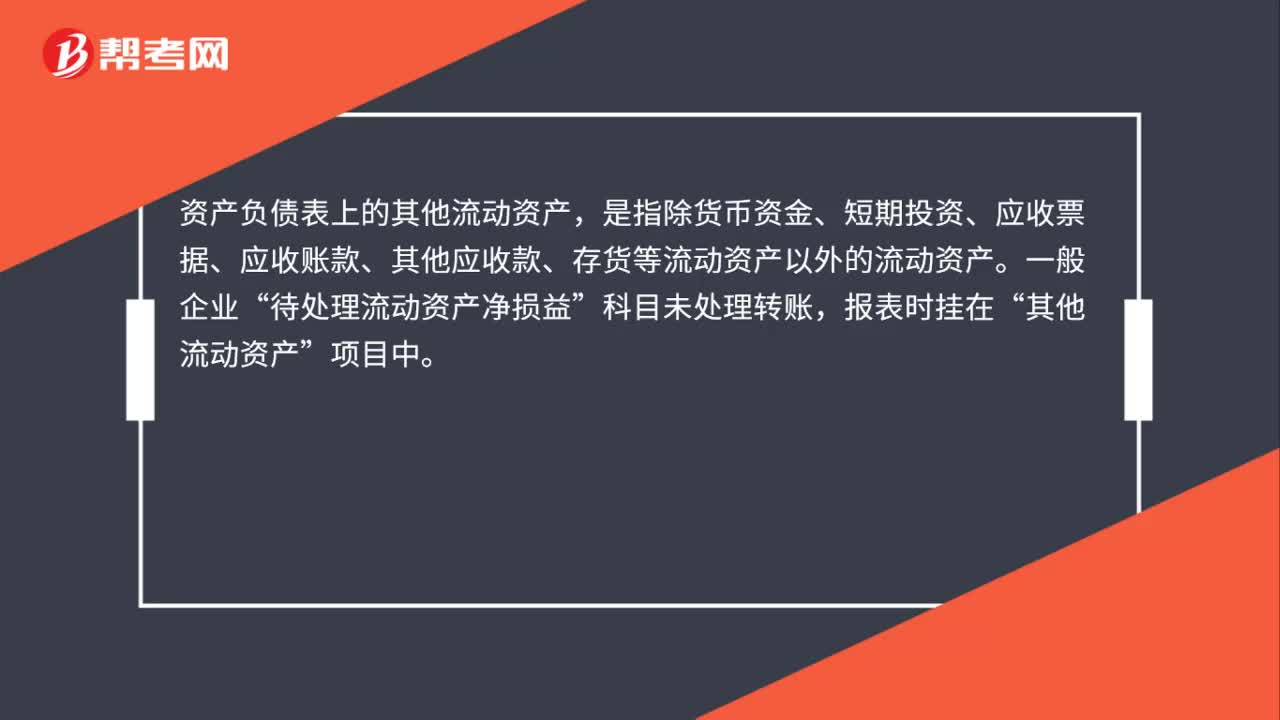

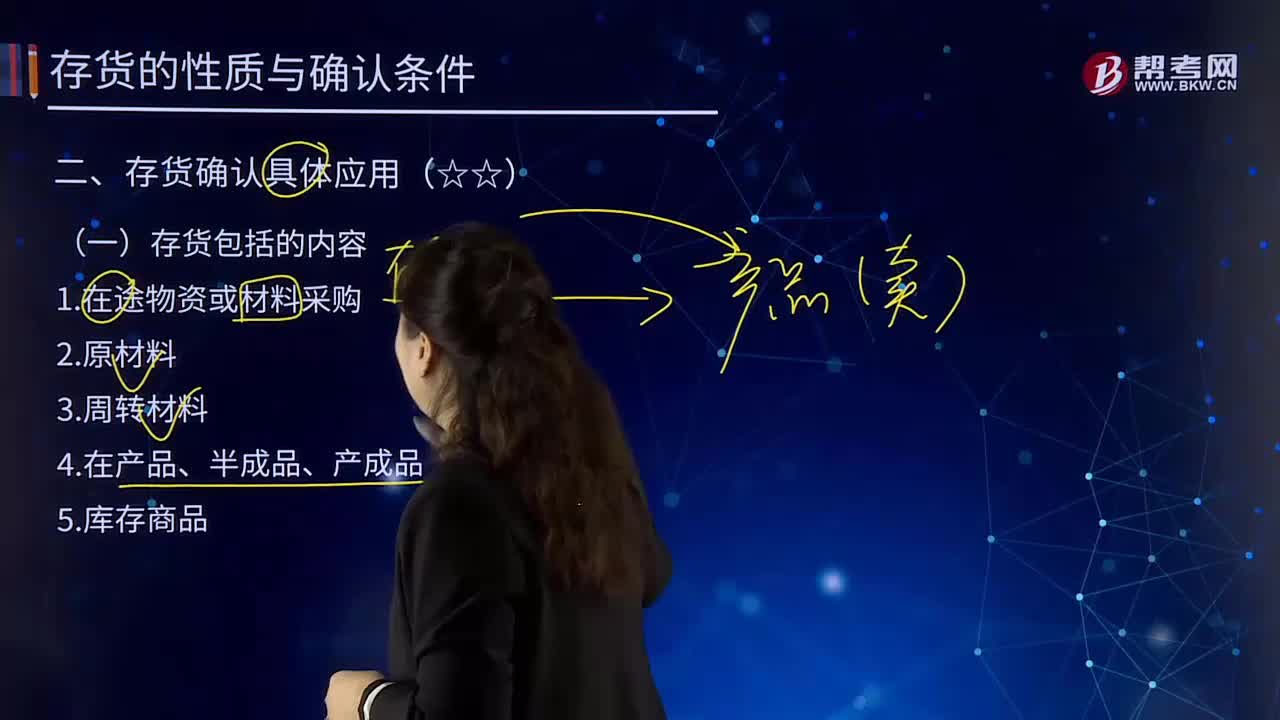

11:53存货包括的内容有哪些?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。1.在途物资或材料采购。它是指企业在生产过程中经加工改变其形态或性质并构成产品主要实体的各种原料及主要材料、辅助材料、燃料、修理用备料、包装材料、外购半成品等,如包装物和低值易耗品

01:11

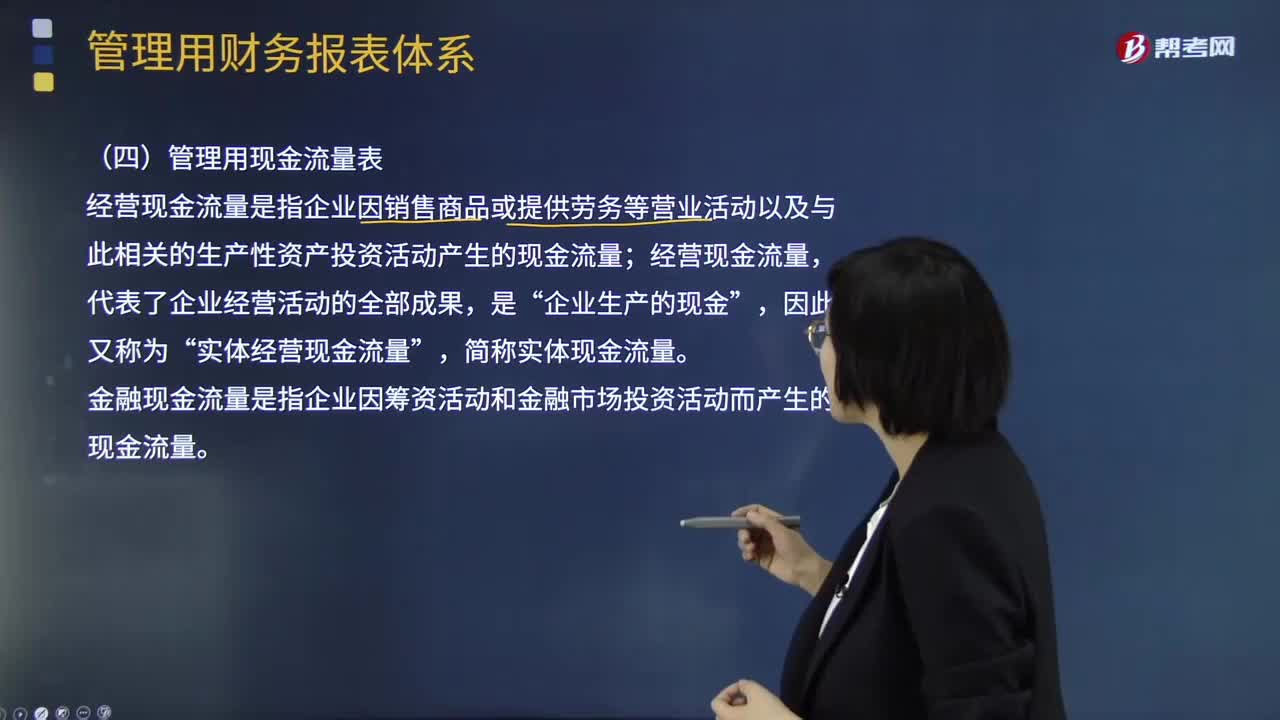

01:11管理用现金流量表的主要内容是什么?:经营现金流量是指企业因销售商品或提供劳务等营业活动以及与此相关的生产性资产投资活动产生的现金流量;实体经营现金流量“金融现金流量是指企业因筹资活动和金融市场投资活动而产生的现金流量,经营现金流量。因此又称为实体经营现金流量“企业的价值决定于未来预期的实体现金流量,就应当增加企业的实体现金流量。营业现金流量,营业现金净流量=营业现金毛流量-经营营运资本增加“实体现金流量=营业现金净流量-资本支出”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日