下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

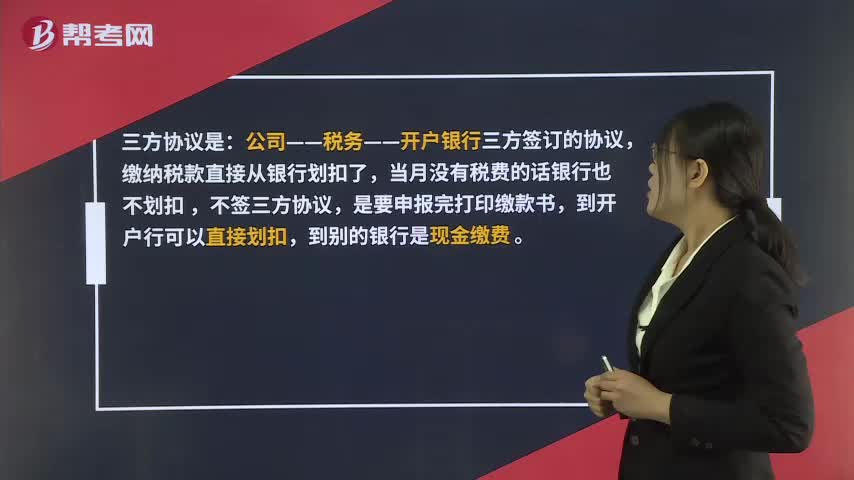

00:38什么是三方协议缴纳税款?:什么是三方协议缴纳税款?三方协议是:公司——税务——开户银行三方签订的协议,缴纳税款直接从银行划扣了,当月没有税费的话银行也不划扣,不签三方协议,是要申报完打印缴款书,到开户行可以直接划扣,到别的银行是现金缴费。

00:28

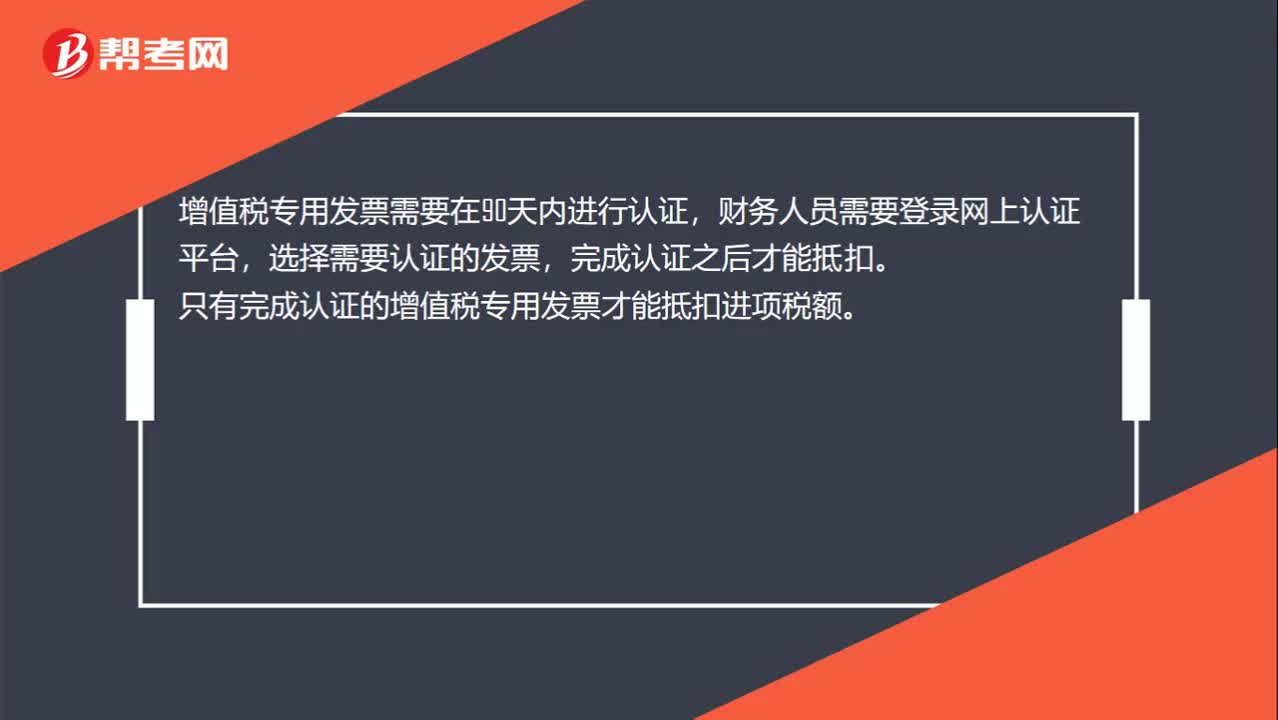

00:28增值税专用发票怎么抵扣?:增值税专用发票怎么抵扣?增值税专用发票需要在90天内进行认证,财务人员需要登录网上认证平台,选择需要认证的发票,完成认证之后才能抵扣。只有完成认证的增值税专用发票才能抵扣进项税额。

00:40

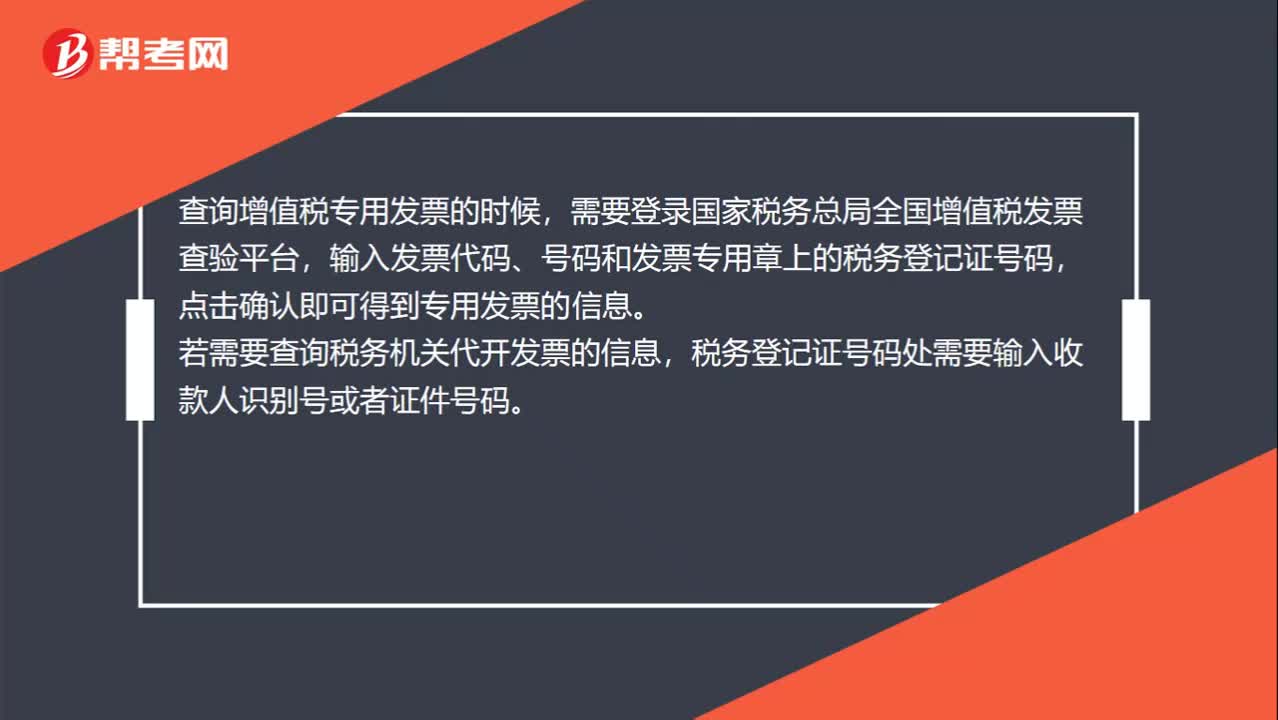

00:40增值税专用发票怎么查询?:查询增值税专用发票的时候,需要登录国家税务总局全国增值税发票查验平台,输入发票代码、号码和发票专用章上的税务登记证号码,点击确认即可得到专用发票的信息。若需要查询税务机关代开发票的信息,税务登记证号码处需要输入收款人识别号或者证件号码。

00:52

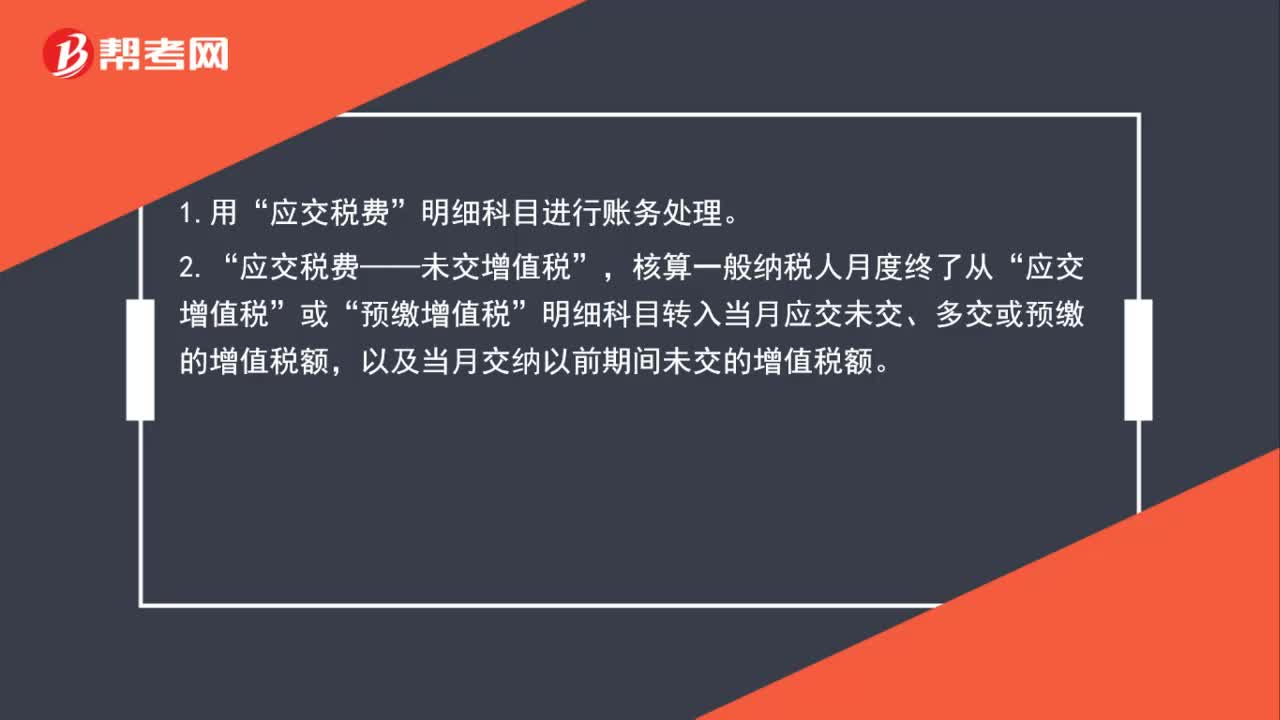

00:52如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?:如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?应交税费是负债类科目,借方表示减少,贷方表示增加。对于一般纳税人来说,应交增值税=销项税额-进项税额,进项税额可以抵扣的,所以应交税费——应交增值税(进项税额)会减少企业的应交增值税,登记在借方表示应交税费的减少,应交税费——应交增值税(销项税额)会增加企业的应交增值税,登记在贷方表示增加。

00:25

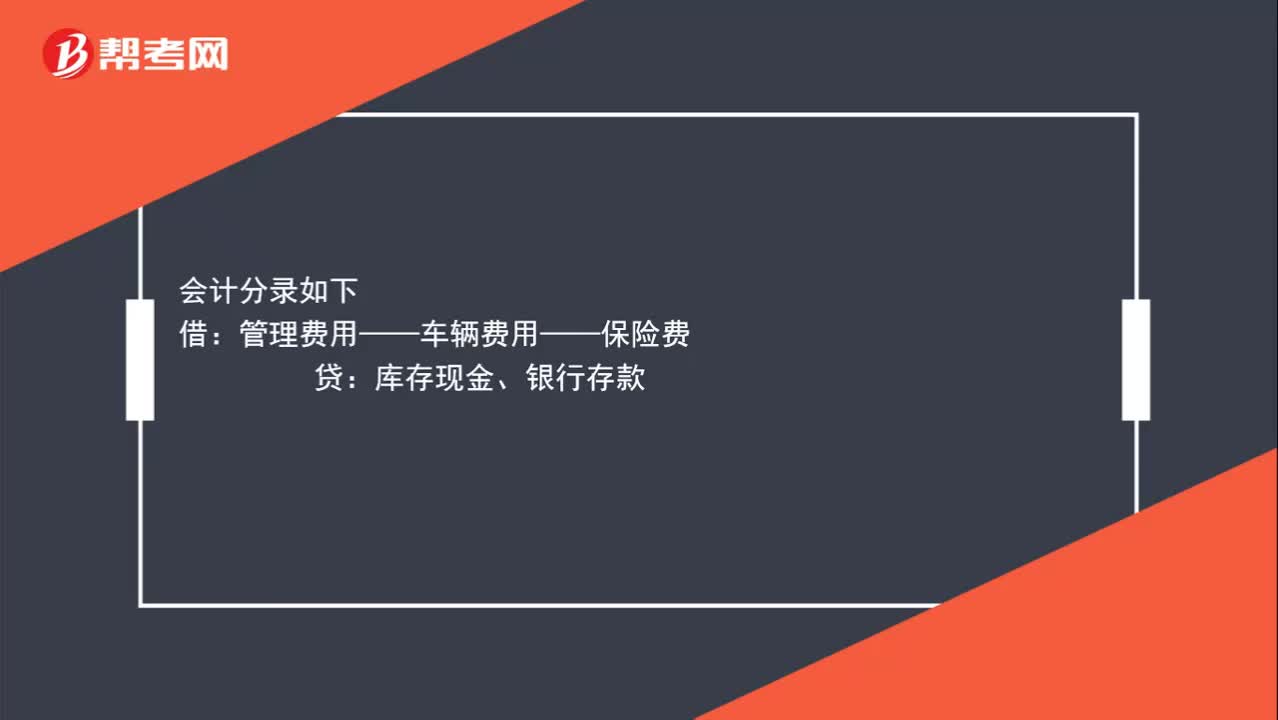

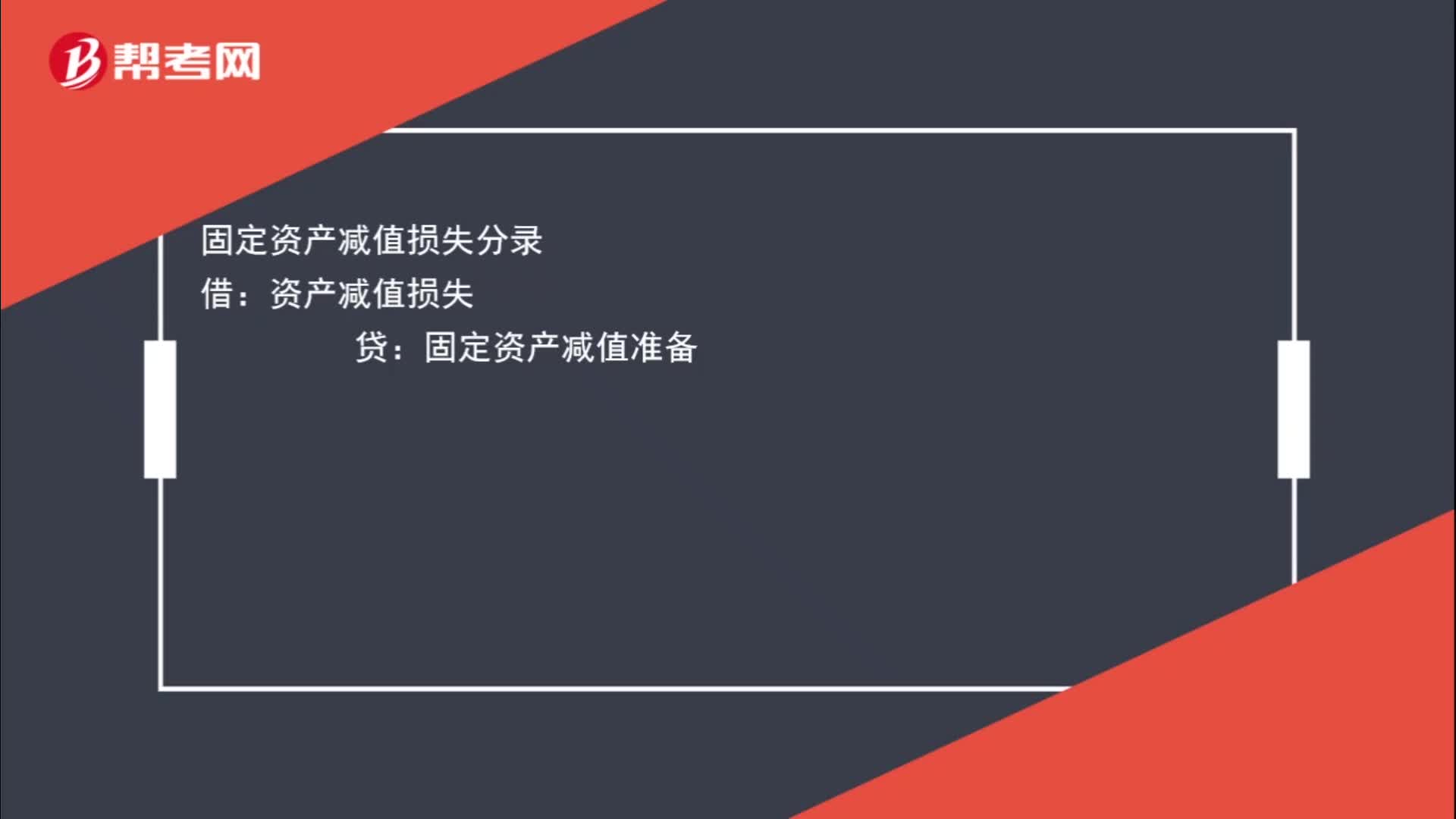

00:25固定资产减值损失分录怎么写?:固定资产减值损失分录怎么写?固定资产减值损失分录:借:资产减值损失贷固定资产减值准备

00:50

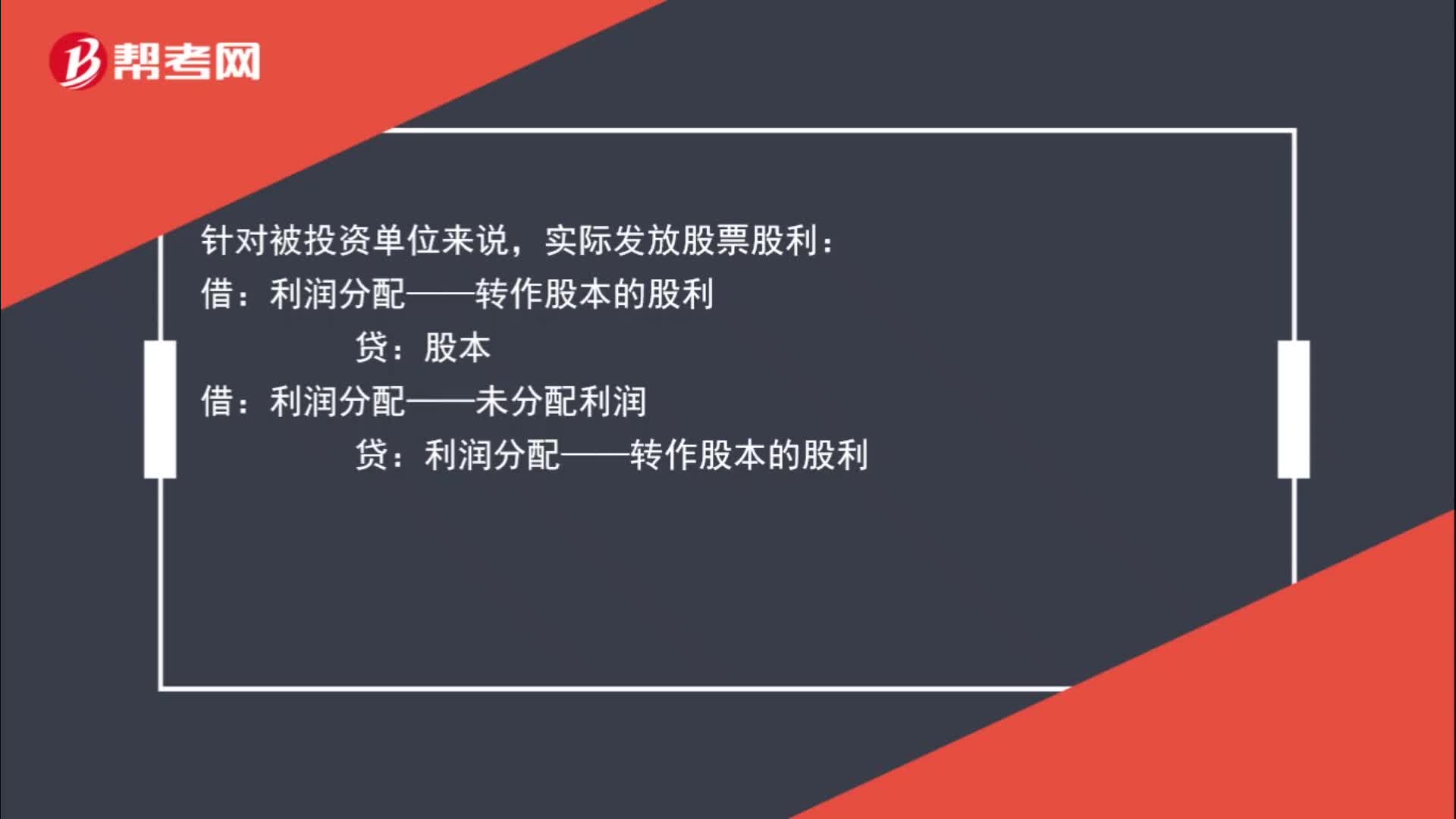

00:50实际发放股票股利怎么处理?:实际发放股票股利怎么处理?针对被投资单位来说,实际发放股票股利:贷:股本:借,利润分配——未分配利润。贷利润分配——转作股本的股利而如果是投资单位那么不需要做账务处理

00:35

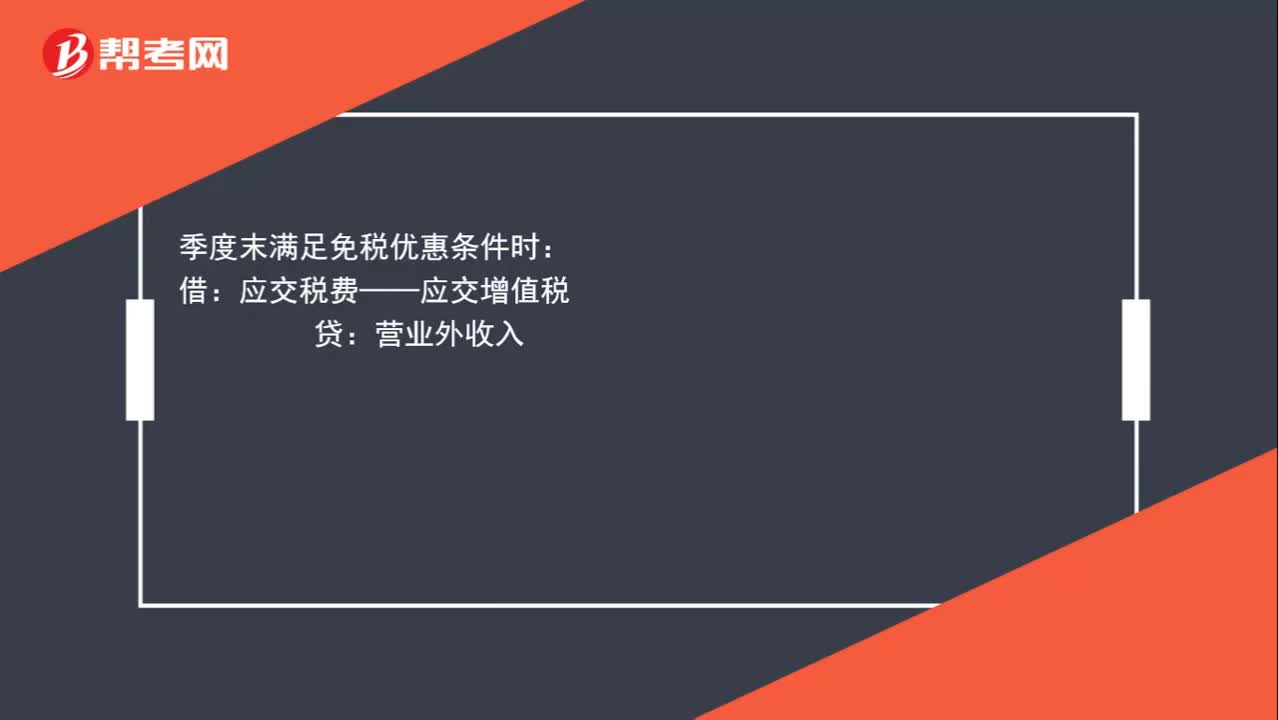

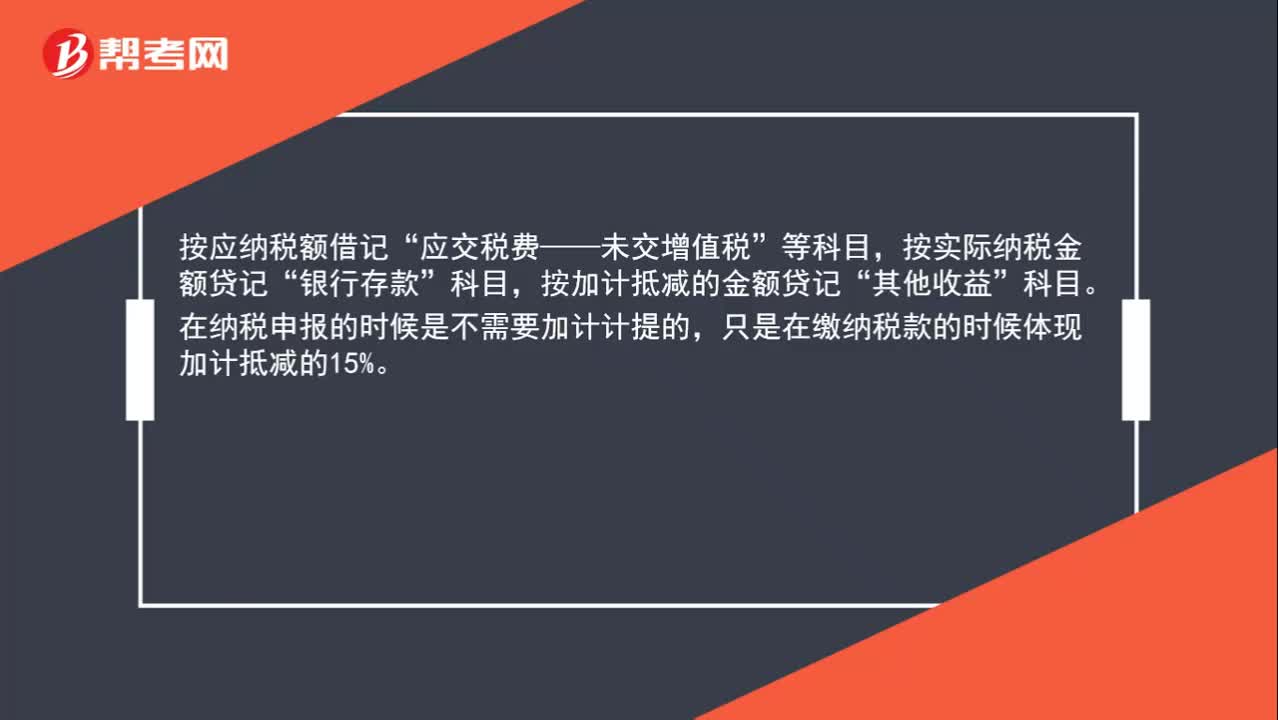

00:35免征增值税账务怎么处理?:免征增值税账务怎么处理?纳税人对免征的增值税做会计分录的时候,应该直接减免的增值税计入营业外收入,借记应交税金—应交增值税(减免税款),贷记营业外收入。减免税款属于企业非日常活动所形成的、与所有者投入资本无关的经济利益的流入,计入营业外收入更合适。

07:22

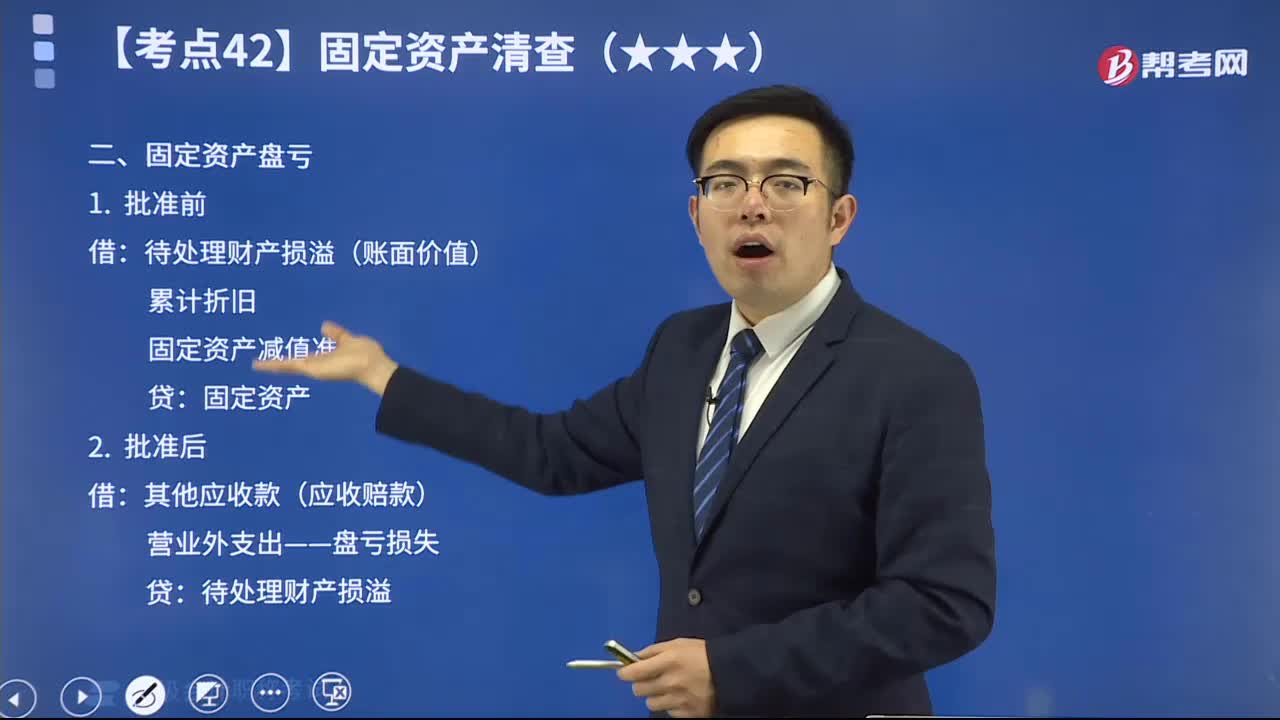

07:22固定资产盘亏时如何做会计分录?:固定资产盘亏时如何做会计分录?固定资产盘亏(属于营业外支出)指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,待处理财产损溢(账面价值):固定资产减值准备:其他应收款(应收赔款)。营业外支出——盘亏损失,库存现金的盘盈和盘亏比较,存货的盘盈和盘亏比较。固定资产的盘盈和盘亏比较:购入时增值税税额为1300元乙公司应编制如下会计分录② 转出不可抵扣的进项税额时

01:22

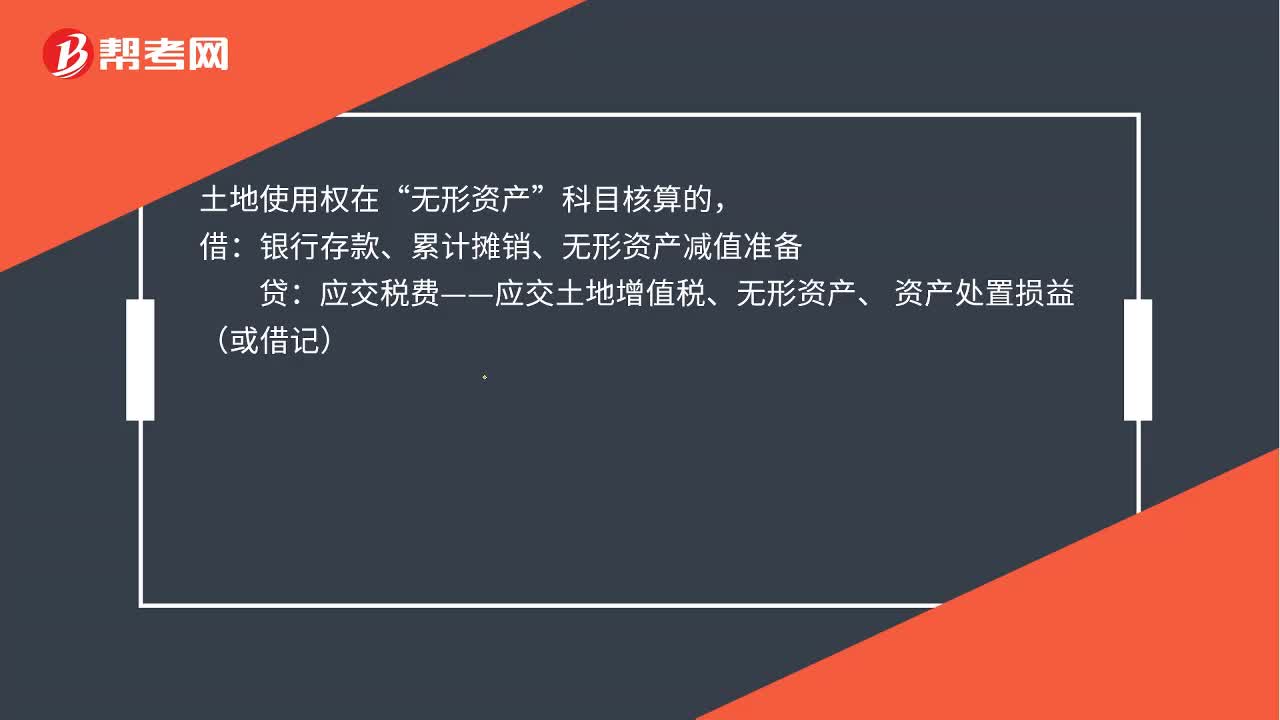

01:22非房地产企业什么业务下会用到“土地增值税”,分录怎么写?:非房地产企业什么业务下会用到“土地增值税”分录怎么写,企业转让的土地使用权连同地上建筑物及其附着物一并在?固定资产“转让时应交土地增值税,固定资产清理:土地使用权在“无形资产”科目核算的:借:银行存款、累计摊销、无形资产减值准备:贷。应交税费——应交土地增值税、无形资产、 资产处置损益(或借记),房地产开发经营企业销售房地产应交纳的土地增值税“税金及附加,应交税费——应交土地增值税。

00:44

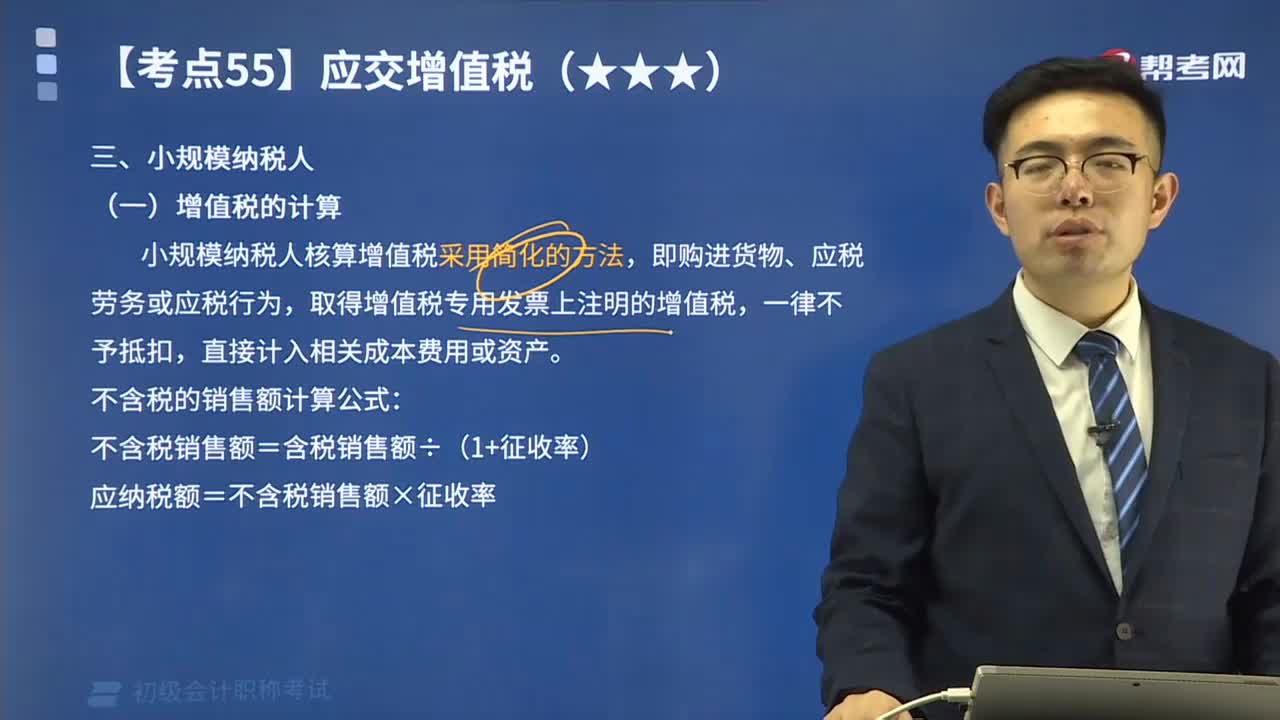

00:44小规模纳税人增值税的计算方法是什么?:小规模纳税人增值税的计算方法是什么?小规模纳税人核算增值税采用简化的方法,取得增值税专用发票上注明的增值税,应纳税额=不含税销售额×征收率,【例题】某纳税人为增值税小规模纳税人;自行开具增值税普通发票价税合计5.15万元,到税务机关代开增值税专用发票上注明的不含额10万元,代开增值税专用发票不含税收入=10万元;税控器具开具普通发票不含税收入=5.15(1+3%)=5万元;

02:09

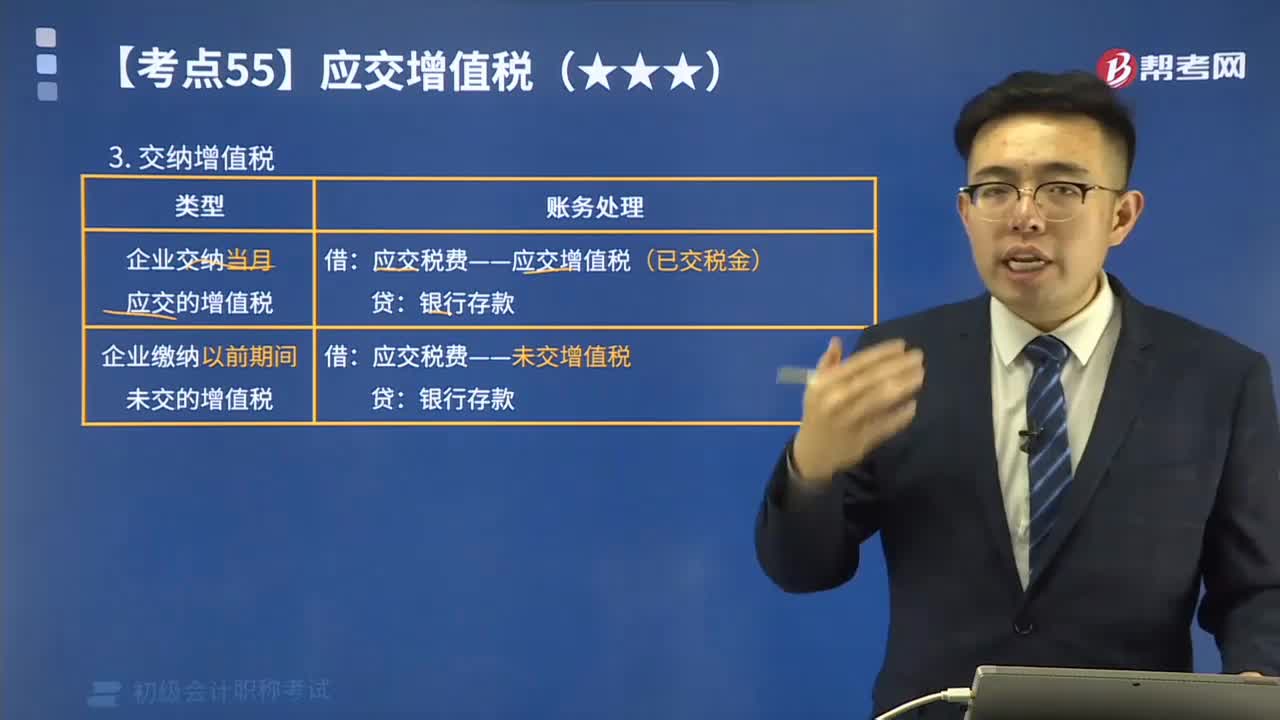

02:09如何计算应交纳的增值税?:如何计算应交纳的增值税?增值税的纳税人按照纳税人的经营规模及会计核算的健全程度,小规模纳税企业应纳增值税额=销售额×规定的征收率;一般纳税企业应纳增值税额=当期销项税额-当期准予扣除的进项税额。增值税应缴纳的类型(看下图):甲公司当月发生增值税销项税额合计为525 200元,增值税进项税额转出合计为29 900元,增值税进项税额合计为195 050元。甲公司当月应交增值税计算结果如下:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日