下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

未填写纳税人识别号的,增值税普通发票不能报销

自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;

销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。

不符合规定的发票,不得作为税收凭证。

所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。

行政机关、事业单位、社会团体等非企业性单位,个人消费者等可以不用填写纳税人识别号。

需要填写备注栏,未按规定填写的不能作为扣税凭证

一、单用途卡和多用途卡;

二、差额开票业务;

三、保险机构代收车船税业务;

四、土地增值税发票扣除业务;

五、货物运输服务业务;

六、建筑服务业务;

七、出租不动产;

八、销售不动产等需要按规定填写备注栏。

未按规定填写税收分类编码的,不能作为扣税凭证

纳税人通过增值税发票管理新系统开具增值税发票

(包括:增值税专用发票、增值税普通发票、增值税电子普通发票),

商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。

增值税专用发票需要开具清单的

增值税专用发票需要开具清单的,不是从开票系统开出的,是自己打印的,这样的发票不能作为扣税凭证。

增值税发票未加盖发票专用章的,不能作为扣税凭证

发票不盖发票章的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收。

增值税专用发票不能既盖财务专用章和发票专用章

增值税发票上既盖了财务专用章,又盖了发票专用章,为不合格发票。应退回重开,发票上只需盖发票专用章。

开户行,地址等填写不完整,这样的票不合格

专用发票纳税人开户行,地址电话填写不完整,这样的票不合格,专票填写项目要齐全,字迹清楚,不得压线、错格。

增值税发票盖成财务专用章或公章,不可以

增值税发票盖成财务专用章或公章,这样的发票不能作为扣税凭证。发票应当加盖发票专用章。

54

54充值ETC获取的电子普通发票,税率是不征税,这种能抵扣进项吗?:充值ETC获取的电子普通发票,税率是不征税,这种能抵扣进项吗?根据《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)第七条规定,纳税人支付的道路、桥、闸通行费,按照以下规定抵扣进项税额:(一)纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

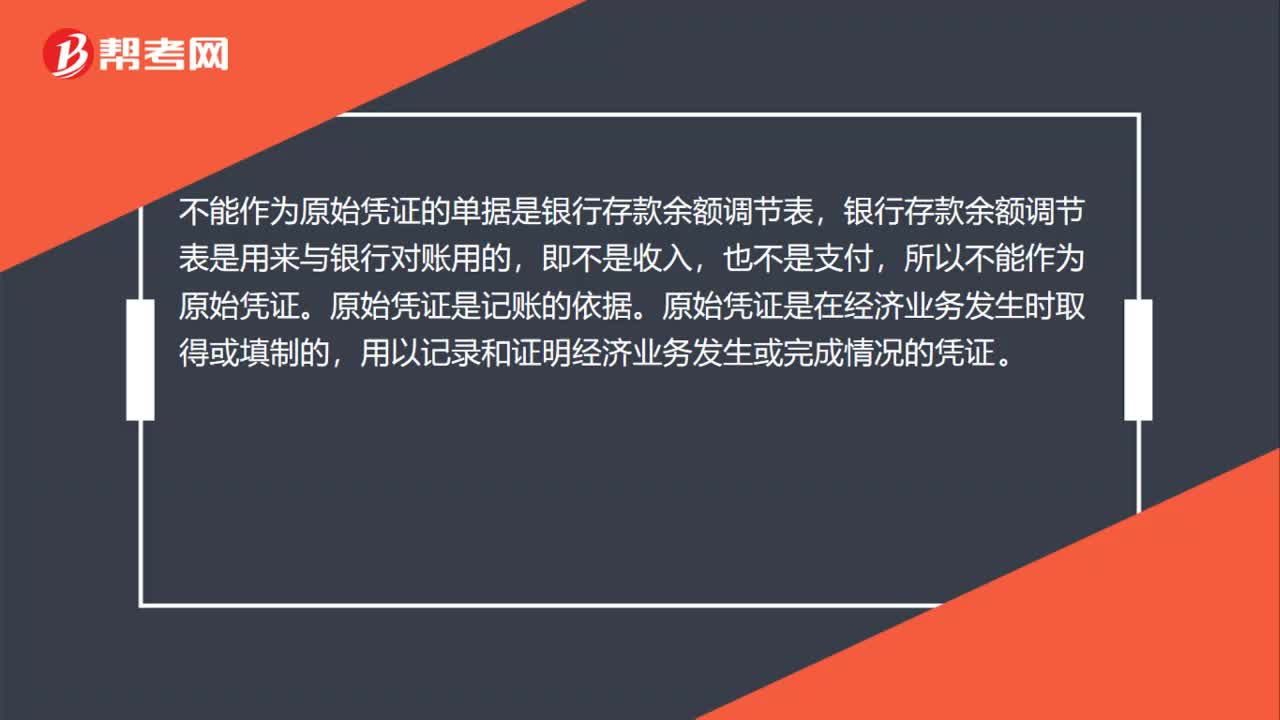

85

85不能作为原始凭证的单据是什么?:不能作为原始凭证的单据是什么?不能作为原始凭证的单据是银行存款余额调节表,银行存款余额调节表是用来与银行对账用的,所以不能作为原始凭证。原始凭证是记账的依据。原始凭证是在经济业务发生时取得或填制的,用以记录和证明经济业务发生或完成情况的凭证。原始凭证的基本内容包括:凭证名称、填制日期、凭证编号、填制和接受凭证的单位名称、业务内容、业务数量和金额、填制单位、填制人、经办人或验收人的签字盖章。

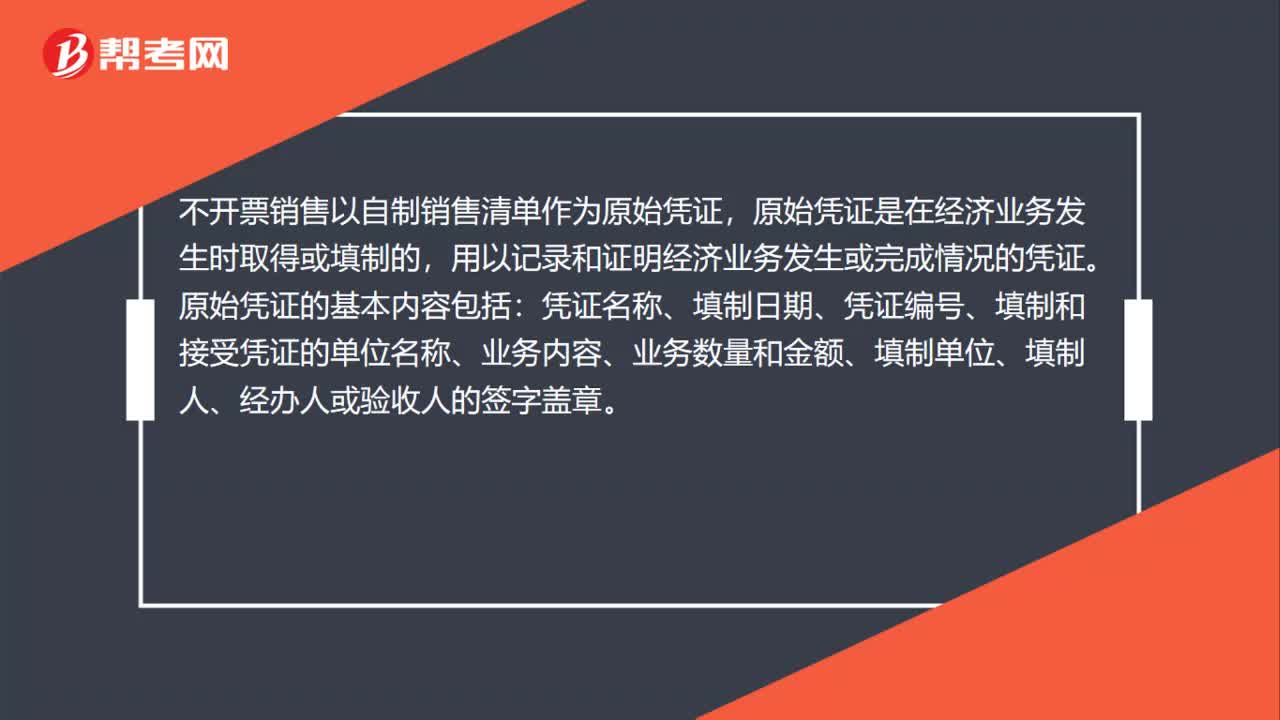

71

71不开票销售以什么作为原始凭证?:不开票销售以什么作为原始凭证?不开票销售以自制销售清单作为原始凭证,原始凭证是在经济业务发生时取得或填制的,用以记录和证明经济业务发生或完成情况的凭证。原始凭证的基本内容包括:凭证名称、填制日期、凭证编号、填制和接受凭证的单位名称、业务内容、业务数量和金额、填制单位、填制人、经办人或验收人的签字盖章。原始凭证的种类很多,如发货票、收货单、领料单、银行结算凭证、各种报销单据等。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料