下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

通知原文节选:

现将取消增值税扣税凭证认证确认期限等增值税征管问题公告如下:

一、增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。纳税人在进行增值税纳税申报时,应当通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台对上述扣税凭证信息进行用途确认。

增值税一般纳税人取得2016年12月31日及以前开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票,超过认证确认、稽核比对、申报抵扣期限,但符合规定条件的,仍可按照《国家税务总局关于逾期增值税扣税凭证抵扣问题的公告》(2011年第50号,国家税务总局公告2017年第36号、2018年第31号修改)、《国家税务总局关于未按期申报抵扣增值税扣税凭证有关问题的公告》(2011年第78号,国家税务总局公告2018年第31号修改)规定,继续抵扣进项税额。

二、纳税人享受增值税即征即退政策,有纳税信用级别条件要求的,以纳税人申请退税税款所属期的纳税信用级别确定。申请退税税款所属期内纳税信用级别发生变化的,以变化后的纳税信用级别确定。

纳税人适用增值税留抵退税政策,有纳税信用级别条件要求的,以纳税人向主管税务机关申请办理增值税留抵退税提交《退(抵)税申请表》时的纳税信用级别确定。

……

八、本公告第一条自2020年3月1日起施行,第二条至第七条自2020年1月1日起施行。此前已发生未处理的事项,按照本公告执行,已处理的事项不再调整。《国家税务总局关于中央财政补贴增值税有关问题的公告》(2013年第3号)、《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(2019年第31号)第五条自2020年1月1日起废止。《国家税务总局关于增值税一般纳税人取得防伪税控系统开具的增值税专用发票进项税额抵扣问题的通知》(国税发〔2003〕第17号)第二条、《国家税务总局关于调整增值税扣税凭证抵扣期限有关问题的通知》(国税函〔2009〕617号)、《国家税务总局关于增值税一般纳税人抗震救灾期间增值税扣税凭证认证稽核有关问题的通知》(国税函〔2010〕173号)、《国家税务总局关于进一步明确营改增有关征管问题的公告》(2017年第11号,国家税务总局公告2018年第31号修改)第十条、《国家税务总局关于增值税发票管理等有关事项的公告》(2019年第33号)第四条自2020年3月1日起废止。《货物运输业小规模纳税人申请代开增值税专用发票管理办法》(2017年第55号发布,国家税务总局公告2018年第31号修改)根据本公告作相应修改,重新发布。

特此公告。

46

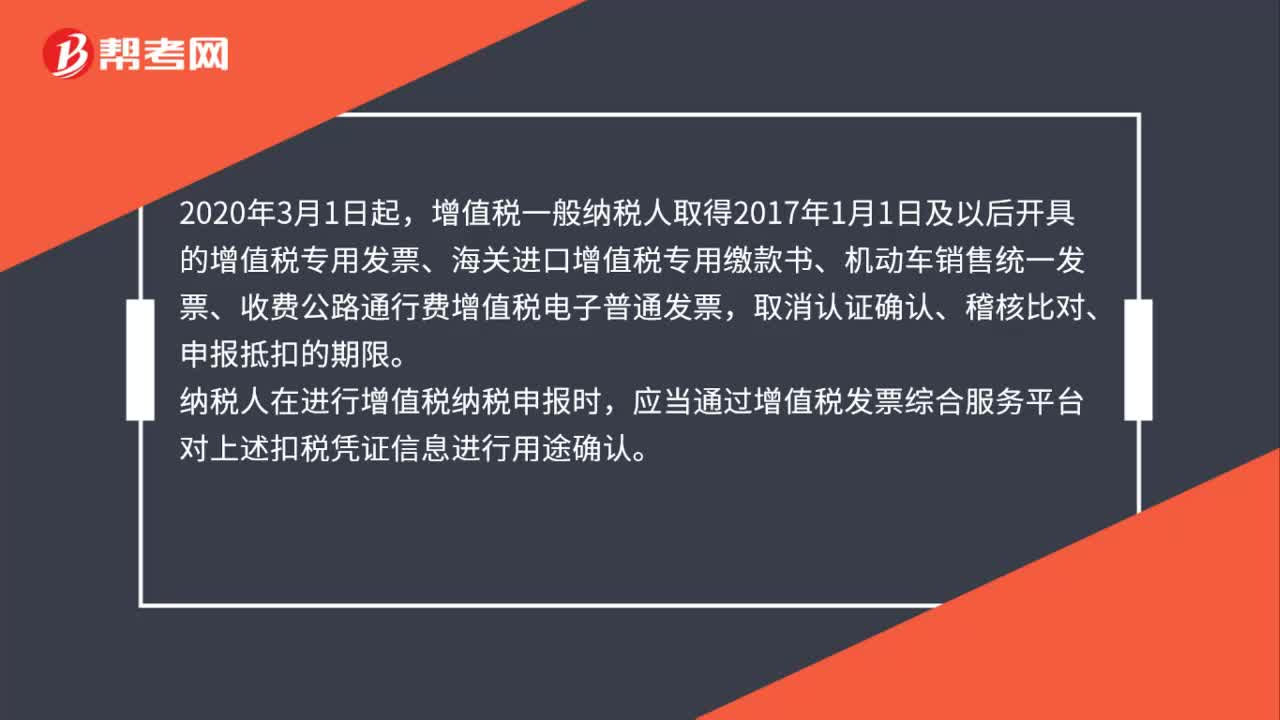

46关于取消增值税扣税凭证认证确认期限是如何规定的?:关于取消增值税扣税凭证认证确认期限是如何规定的?2020年3月1日起,增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。纳税人在进行增值税纳税申报时,应当通过增值税发票综合服务平台对上述扣税凭证信息进行用途确认。

67

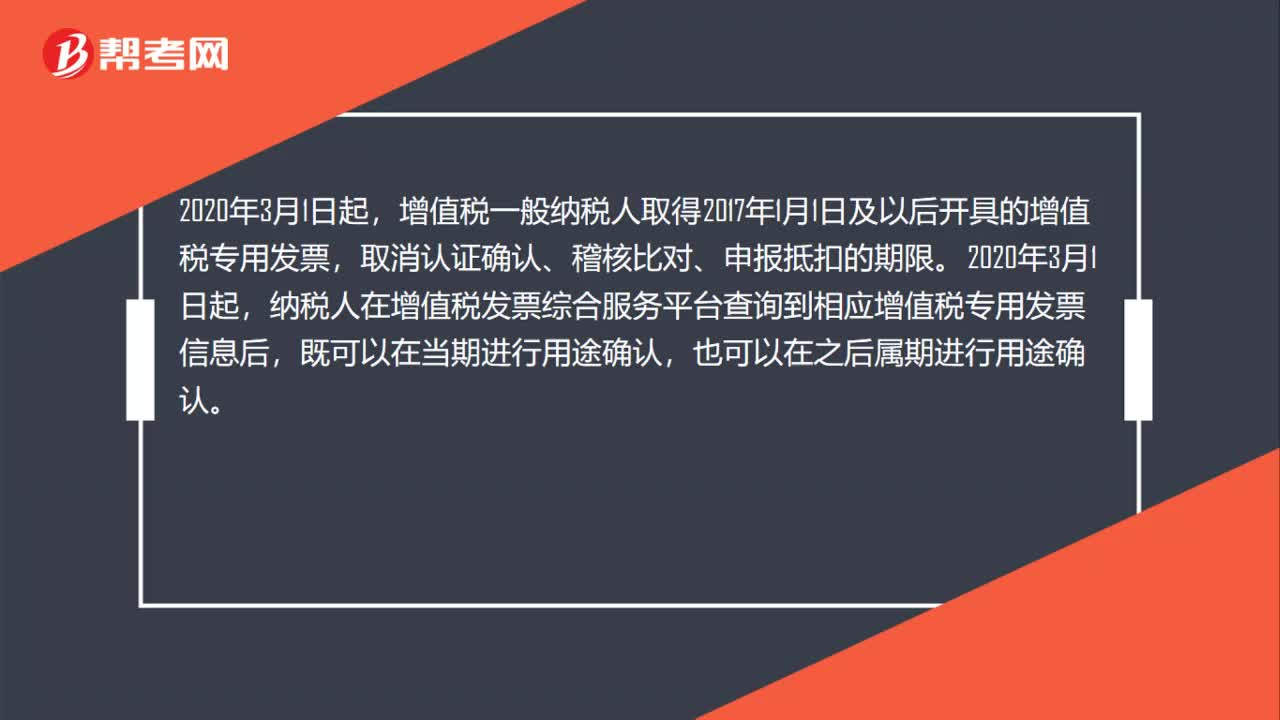

671月开具专票已确认为申报抵扣,2月要更改用途如何处理?:1月开具专票已确认为申报抵扣,2月要更改用途如何处理?增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票,取消认证确认、稽核比对、申报抵扣的期限。2020年3月1日起,纳税人在增值税发票综合服务平台查询到相应增值税专用发票信息后,既可以在当期进行用途确认,也可以在之后属期进行用途确认。纳税人在已完成发票用途确认后,如需更正用途,可以在未申报当期增值税前。

57

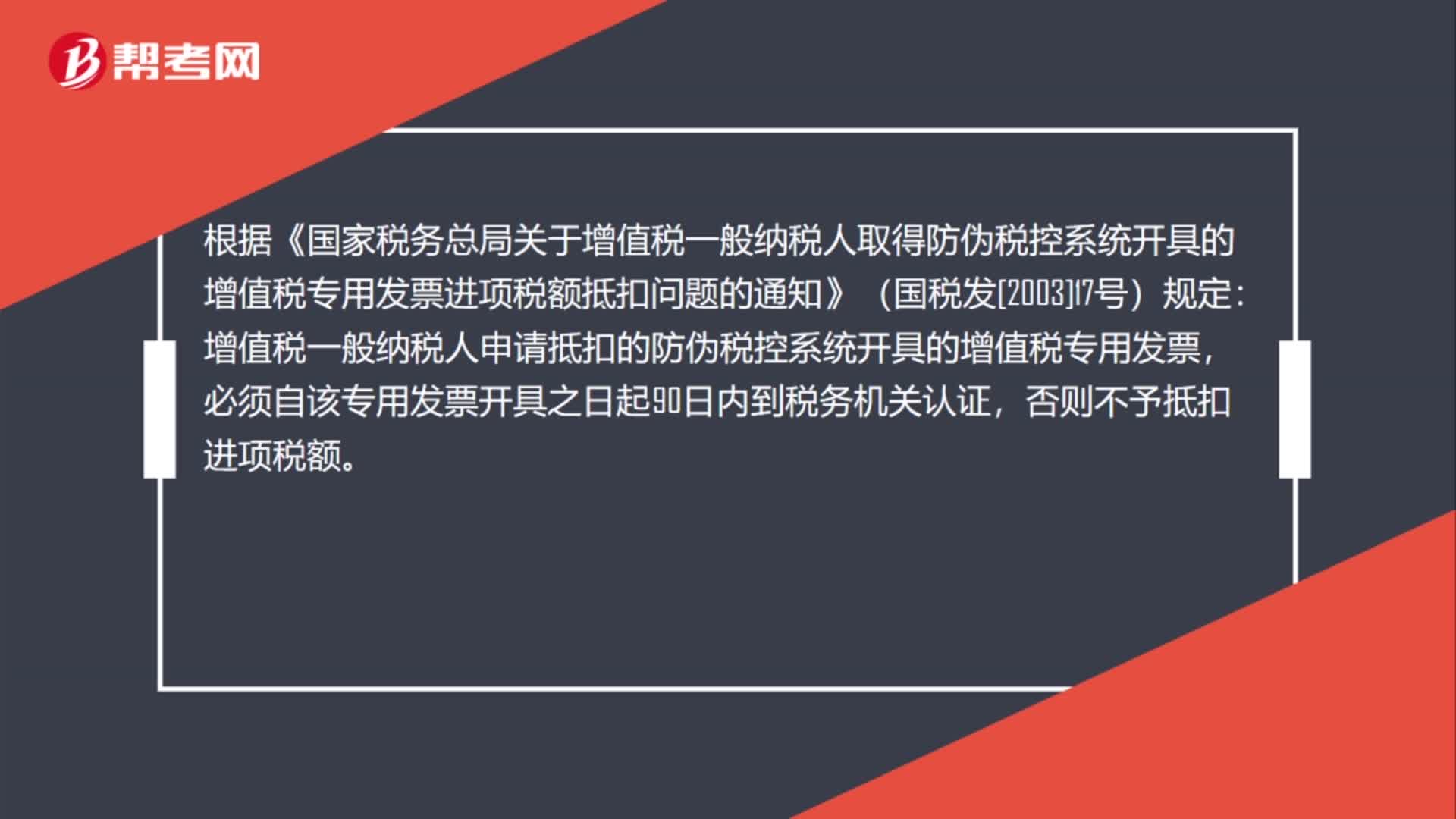

57增值税发票认证期限是什么时候?:增值税发票认证期限:增值税一般纳税人,在收到增值税专用发票后,在发票开具日期起180天之内认证,可以抵扣进项税,当期够抵扣不完的,可以留抵。根据《国家税务总局关于增值税一般纳税人取得防伪税控系统开具的增值税专用发票进项税额抵扣问题的通知》(国税发[2003]17号)规定:增值税一般纳税人申请抵扣的防伪税控系统开具的增值税专用发票,必须自该专用发票开具之日起90日内到税务机关认证。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料