下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:55

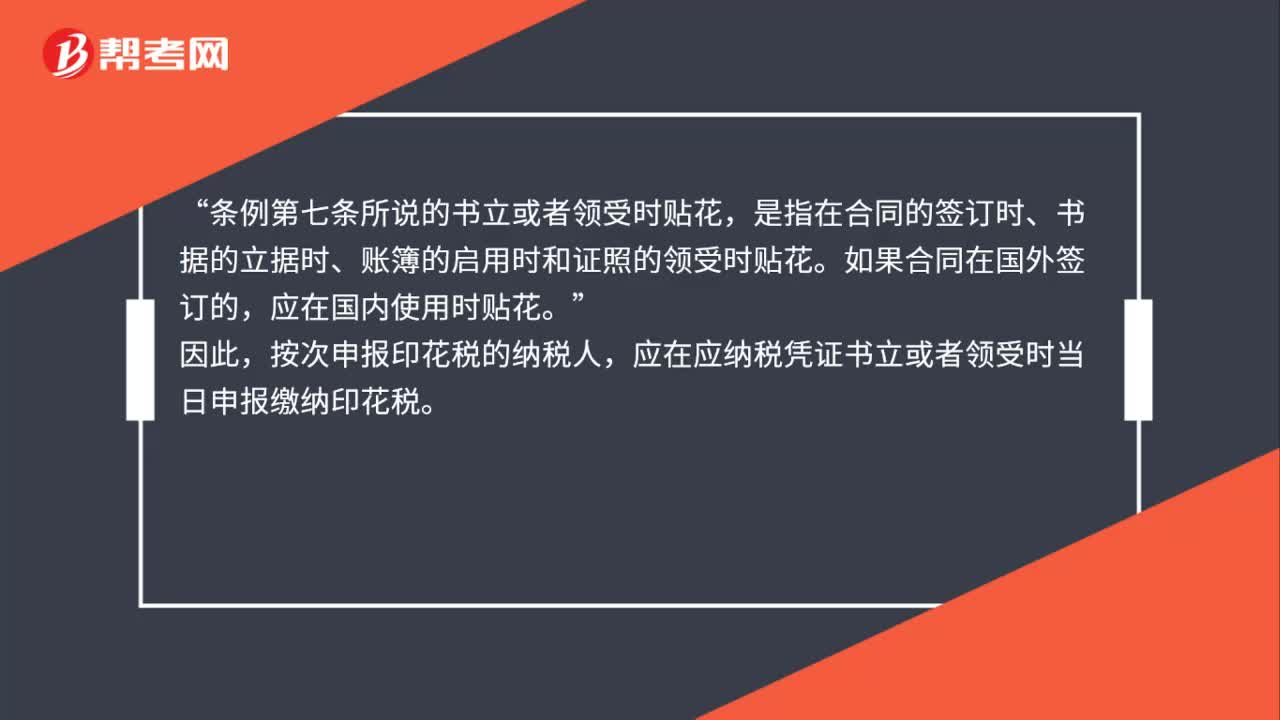

00:55按次申报印花税的纳税义务期限如何确定?:按次申报印花税的纳税义务期限如何确定?根据《中华人民共和国印花税暂行条例》(国务院令第11号)第七条规定:应纳税凭证应当于书立或者领受时贴花“另根据《中华人民共和国印花税暂行条例施行细则》(财政部文件(88)财税字第255号)第十四条规定。条例第七条所说的书立或者领受时贴花”是指在合同的签订时、书据的立据时、账簿的启用时和证照的领受时贴花:应在国内使用时贴花,按次申报印花税的纳税人。

00:09

00:09待认证进项税需要原始凭证吗?:待认证进项税需要原始凭证。

00:09

00:09待抵扣增值税需要原始凭证吗?:待抵扣增值税需要原始凭证。

01:08

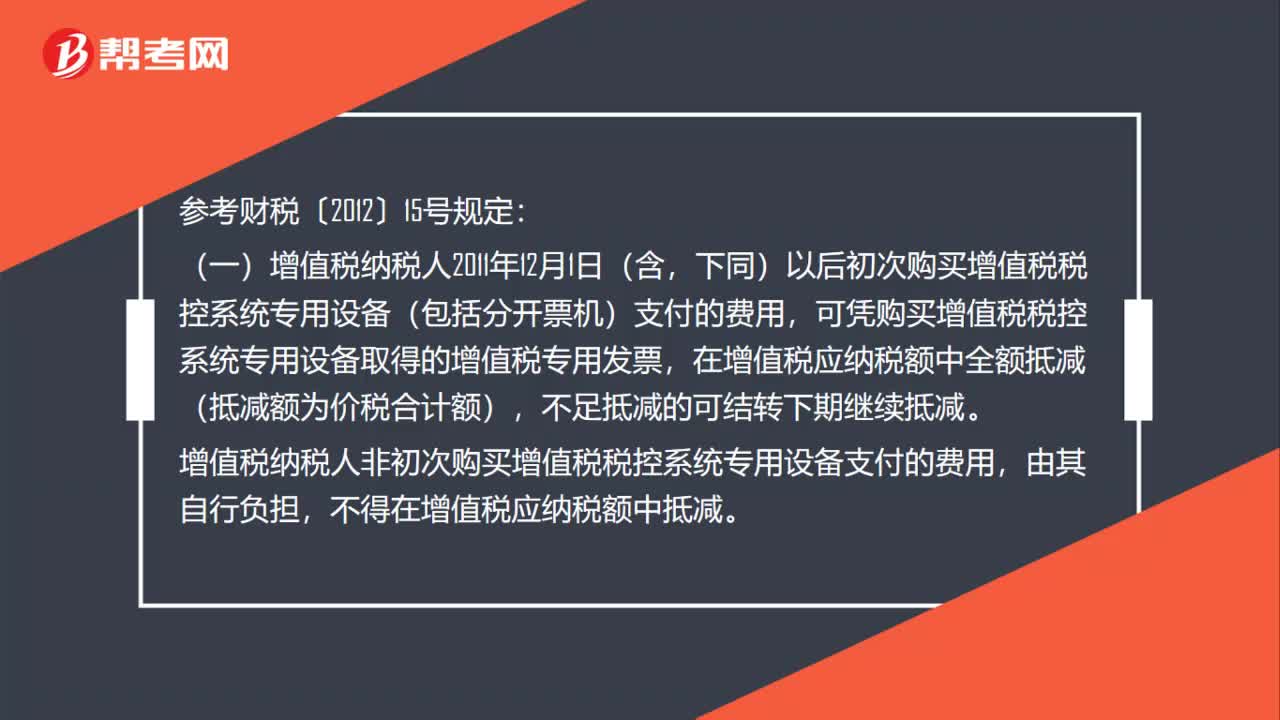

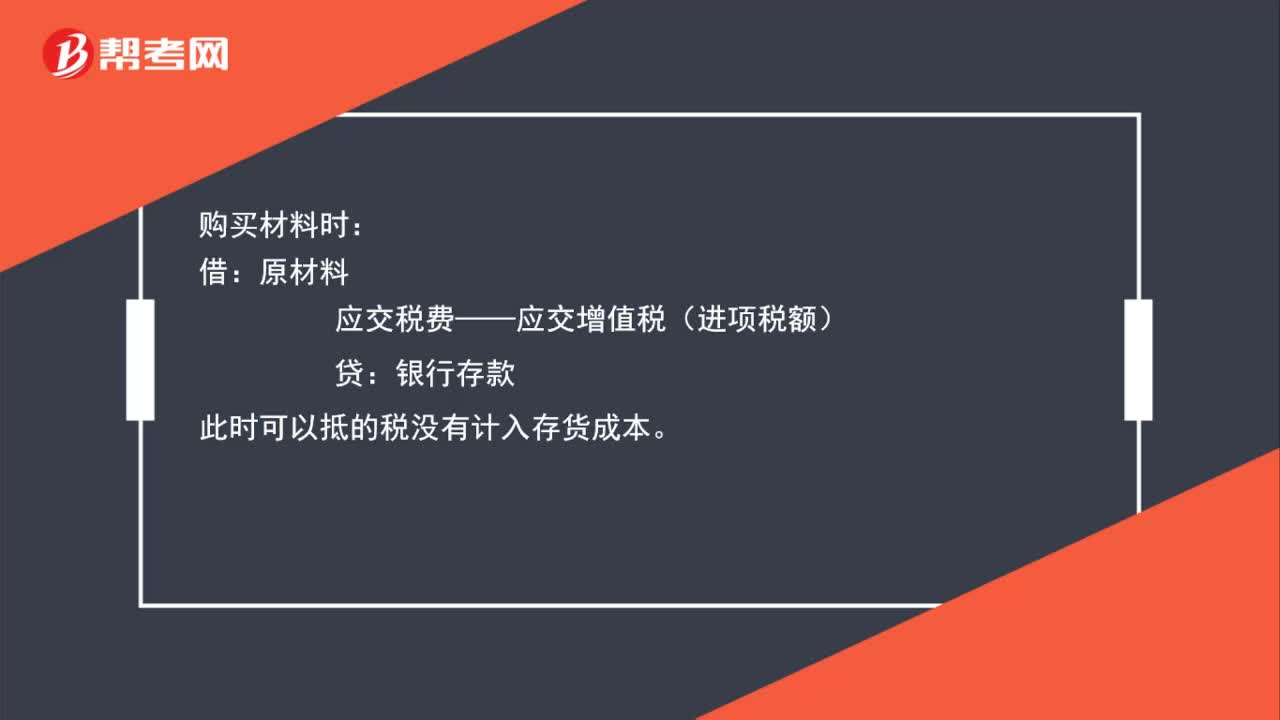

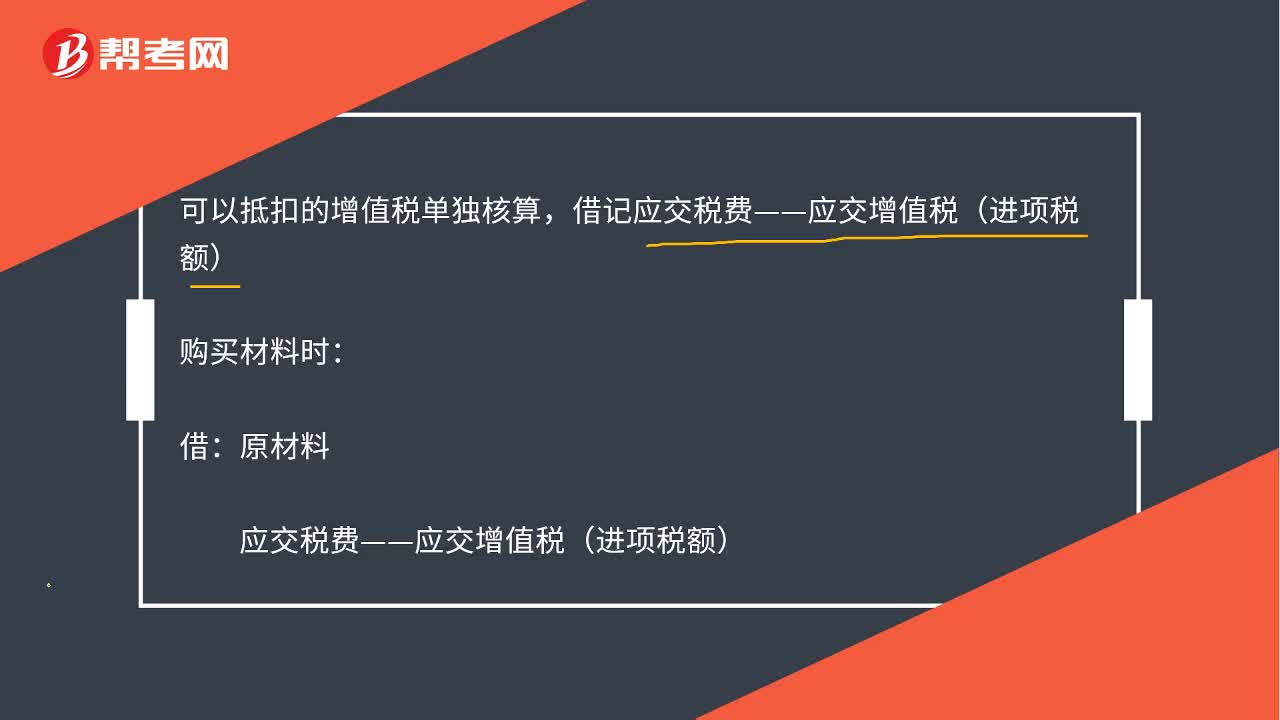

01:08存货成本的相关税费中抵扣的增值税如何理解?:存货成本的相关税费中抵扣的增值税如何理解?1.可以抵扣的增值税单独核算,借记“购买材料时。原材料:应交税费——应交增值税(进项税额):贷。此时可以抵的税没有计入存货成本,2.不能抵扣的税。不能单独核算:要计入存货成本:借原材料【含不可抵扣税款】贷银行存款

01:07

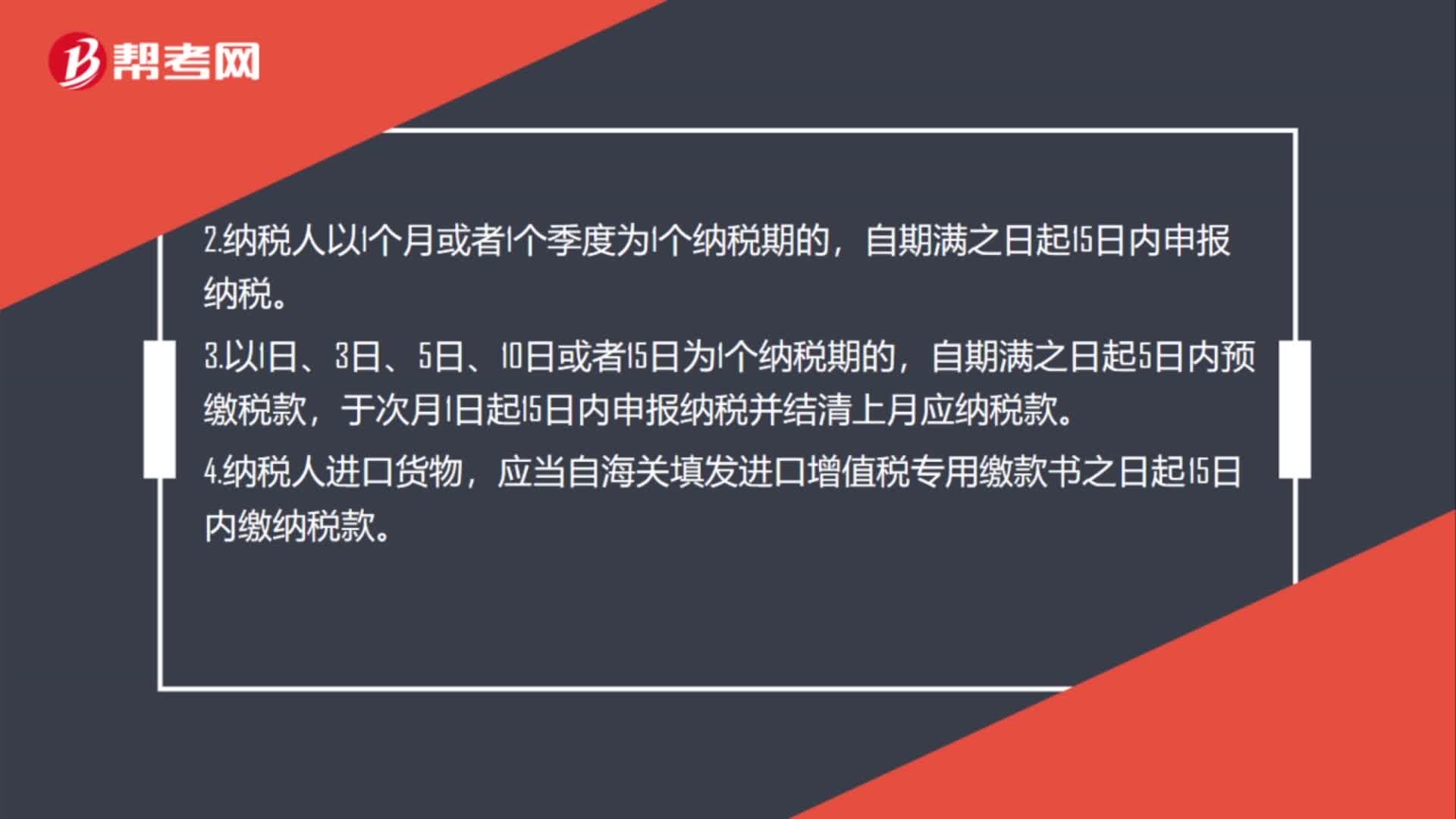

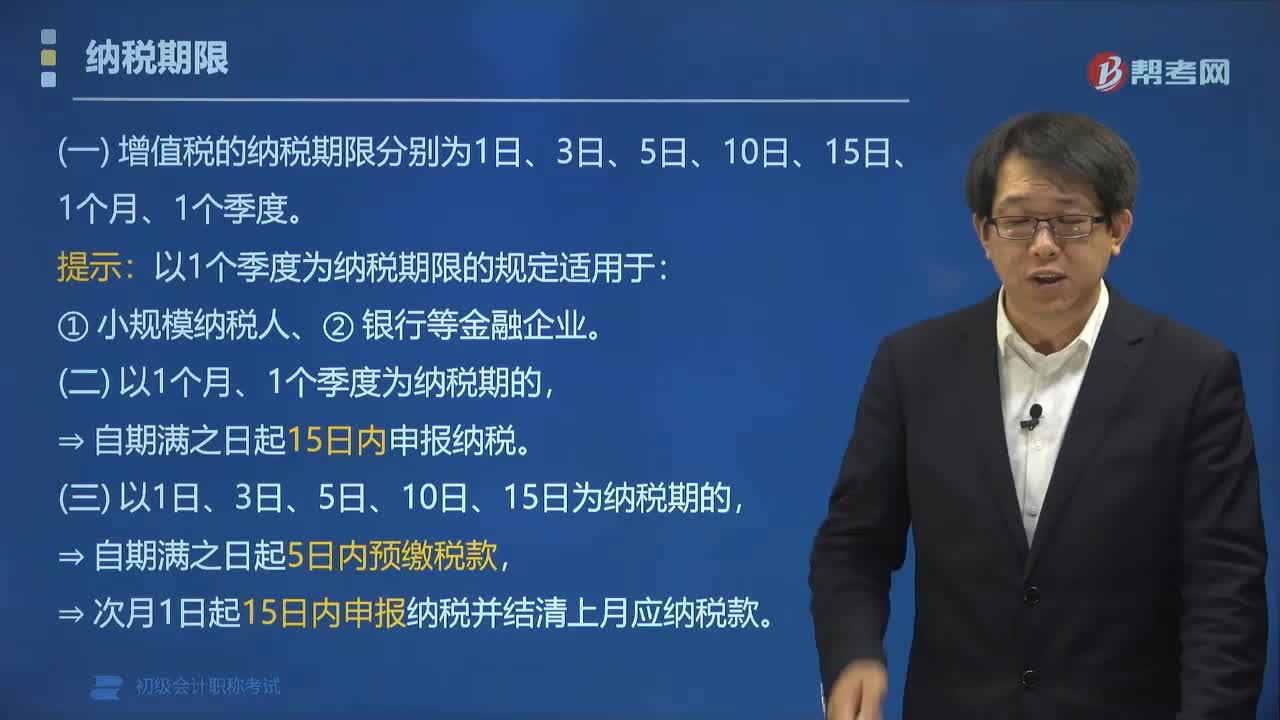

01:07增值税的纳税期限是多久?:增值税的纳税期限是多久?增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。以1个季度为纳税期限的规定适用于小规模纳税人、银行、财务公司、信托投资公司、信用社,不能按照固定期限纳税的,可以按次纳税。(1)纳税人以1个月或者1个季度为纳税期的,⇒自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

01:13

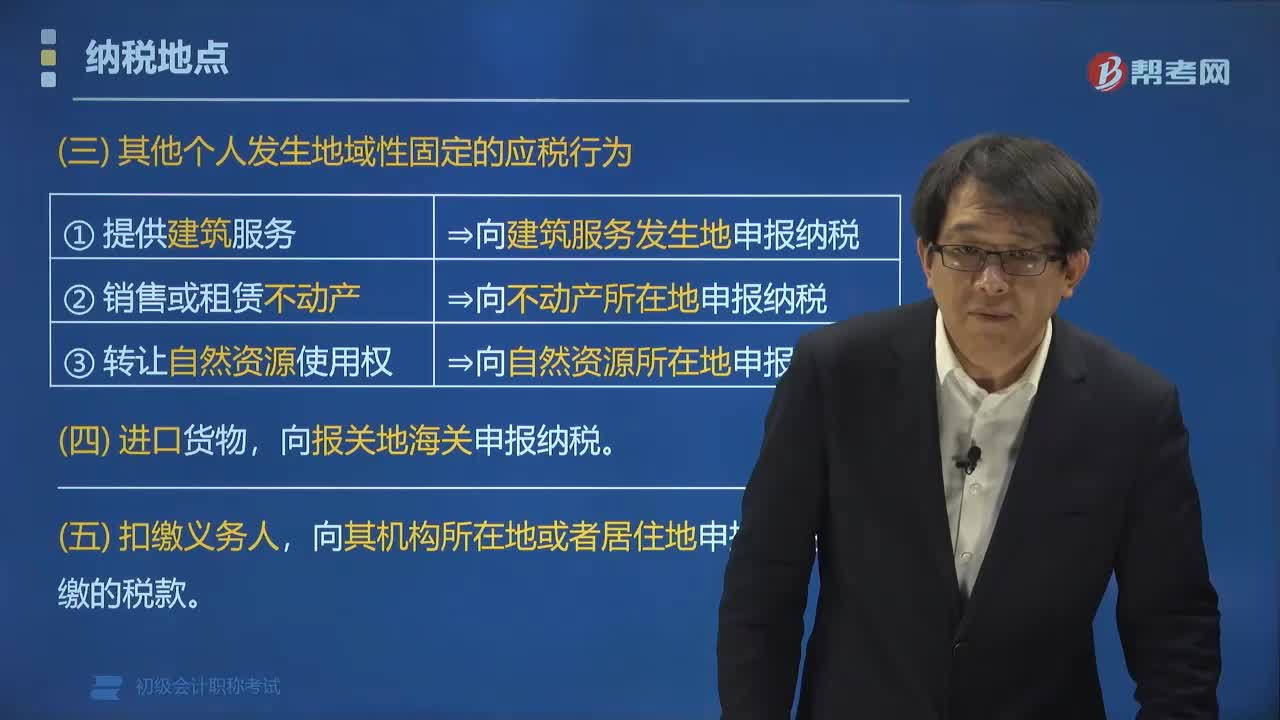

01:13营改增其他个人的增值税纳税地点如何确定?:营改增其他个人的增值税纳税地点如何确定?②销售或租赁不动产⇒应向不动产所在地申报纳税。应当向报关地海关申报纳税。应当向其机构所在地或者居住地申报缴纳其扣缴的税款。【例题•多选题】下列关于增值税纳税地点的表述中,A. 固定业户应当向其机构所在地的主管税务机关申报纳税,应当向销售地或者劳务发生地的主管税务机关申报纳税。应当向报关地海关申报纳税

00:38

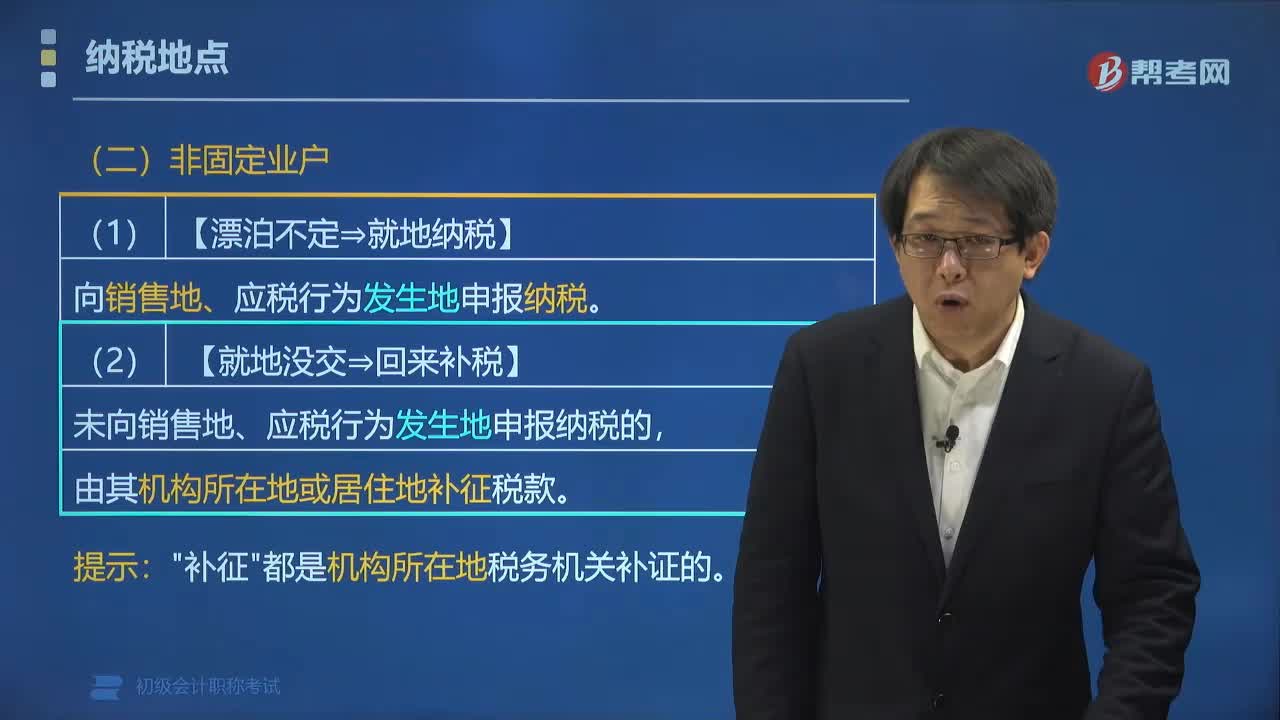

00:38营改增非固定业户的增值税纳税地点如何确定?:营改增非固定业户的增值税纳税地点如何确定?应当向销售地或者劳务发生地的税务机关申报纳税,未向销售地、应税行为发生地申报纳税的:由其机构所在地或居住地的税务机关补征税款。【例题•单选题】下列关于增值税纳税地点的表述,A.固定业户向其机构所在地主管税务机关申报纳税,B.非固定业户向其居住地主管税务机关申报纳税,分别向各自所在地主管税务机关申报纳税

01:59

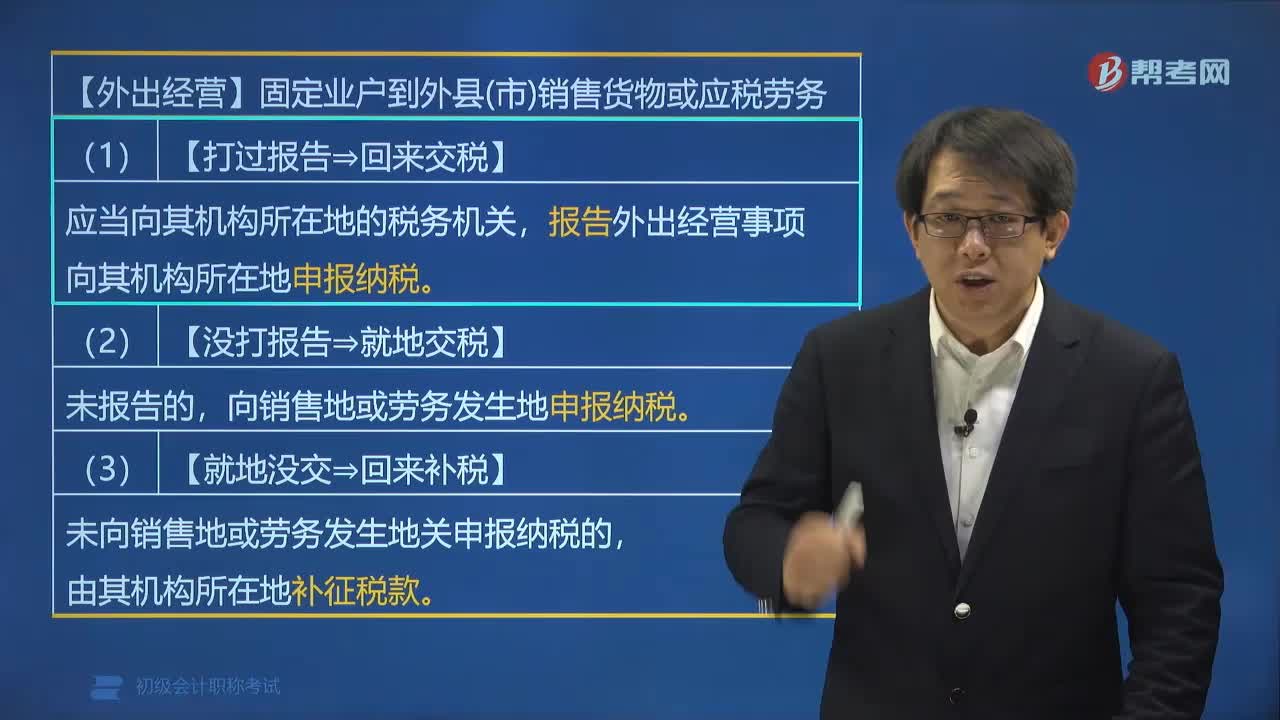

01:59营改增固定业户的增值税纳税地点如何确定?:固定业户应当向其机构所在地的主管税务机关申报纳税。应当向其机构所在地的税务机关,向其机构所在地申报纳税,应当向销售地或劳务发生的税务机关申报纳税。未向销售地或劳务发生地的税务机关申报纳税的,由其机构所在地补征税款,A. 固定业户应当向其机构所在地的主管税务机关申报纳税,应当分别向各自所在地的主管税务机关申报纳税可以由总机构汇总向总机构所在地的主管税务机关申报纳税

00:35

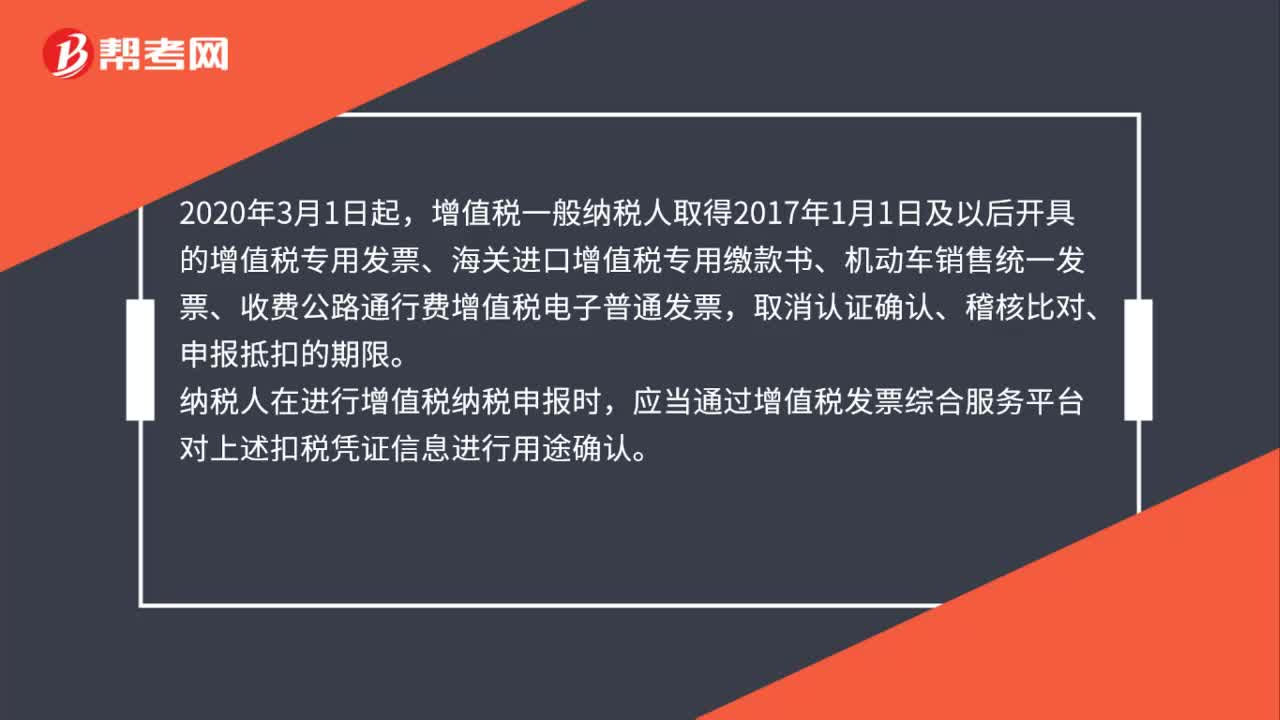

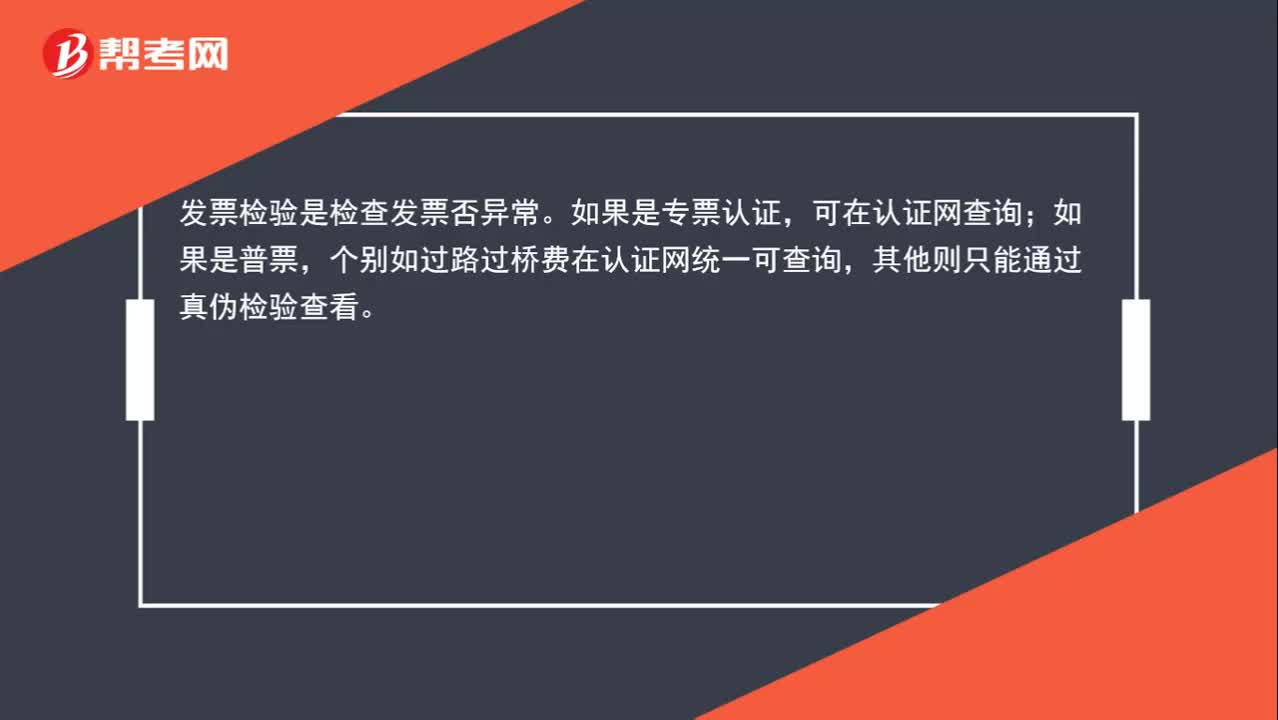

00:35如何认证发票?:如何认证发票?发票检验是检查发票是否异常。如果是专票认证,可在认证网查询;如果是普票,个别如过路过桥费在认证网统一可查询,其他则只能通过真伪检验查看。

00:56

00:56待认证进项税额的账务如何处理?:待认证进项税额的账务如何处理?如果是购进货物时发票尚未完成认证,比如已经交给税务局或者海关了,但是正在认证中,没有完成认证。此时购买商品时:原材料:应交税费——待认证进项税额:银行存款:实际通过认证允许抵扣时借应交税费——应交增值税(进项税额)贷应交税费——待认证进项税额

00:44

00:44存货成本的相关税费中抵扣的增值税如何理解?:存货成本的相关税费中抵扣的增值税如何理解?1.可以抵扣的增值税单独核算,借记“购买材料时。原材料:应交税费——应交增值税(进项税额):贷。此时可以抵的税没有计入存货成本,2.不能抵扣的税。不能单独核算:要计入存货成本:借原材料【含不可抵扣税款】贷银行存款

02:40

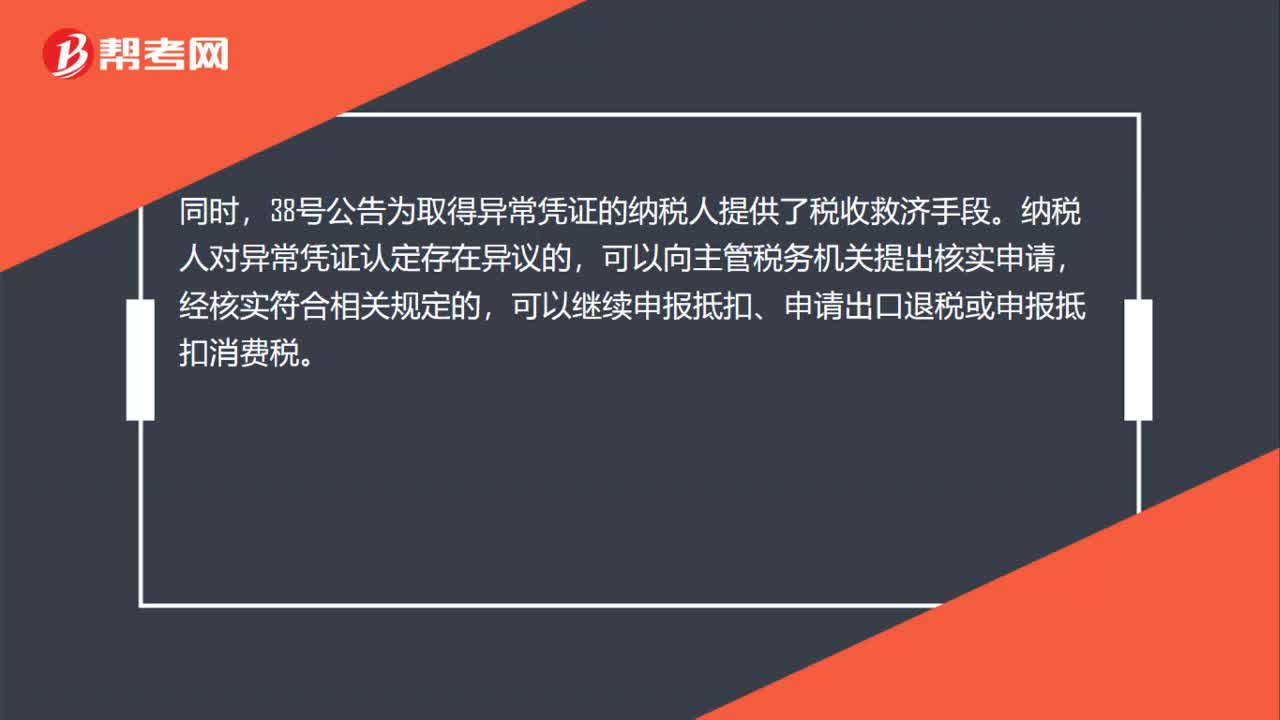

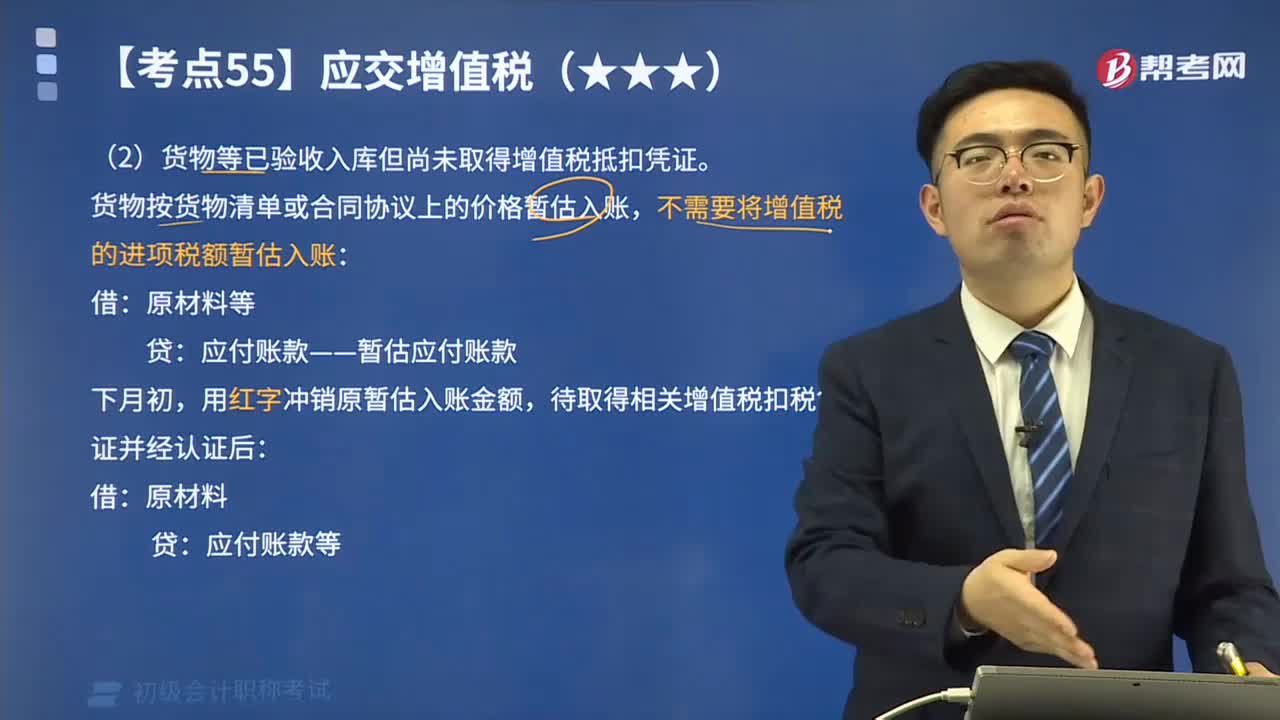

02:40货物等已验收入库但尚未取得增值税抵扣凭证应如何处理?:货物等已验收入库但尚未取得增值税抵扣凭证应如何处理?一般纳税人购进的货物等已到达并验收入库,但尚未收到增值税扣税凭证并未付款的,应在月末按货物清单或相关合同协议上的价格暂估入账,不需要将增值税的进项税额暂估入账:应付账款——暂估应付账款,用红字冲销原暂估入账金额:待取得相关增值税扣税凭证并经认证后:但尚未收到增值税扣税凭证:款项也未支付:随货同行的材料清单列明的原材料销售价格为260 000元。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日