下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:29

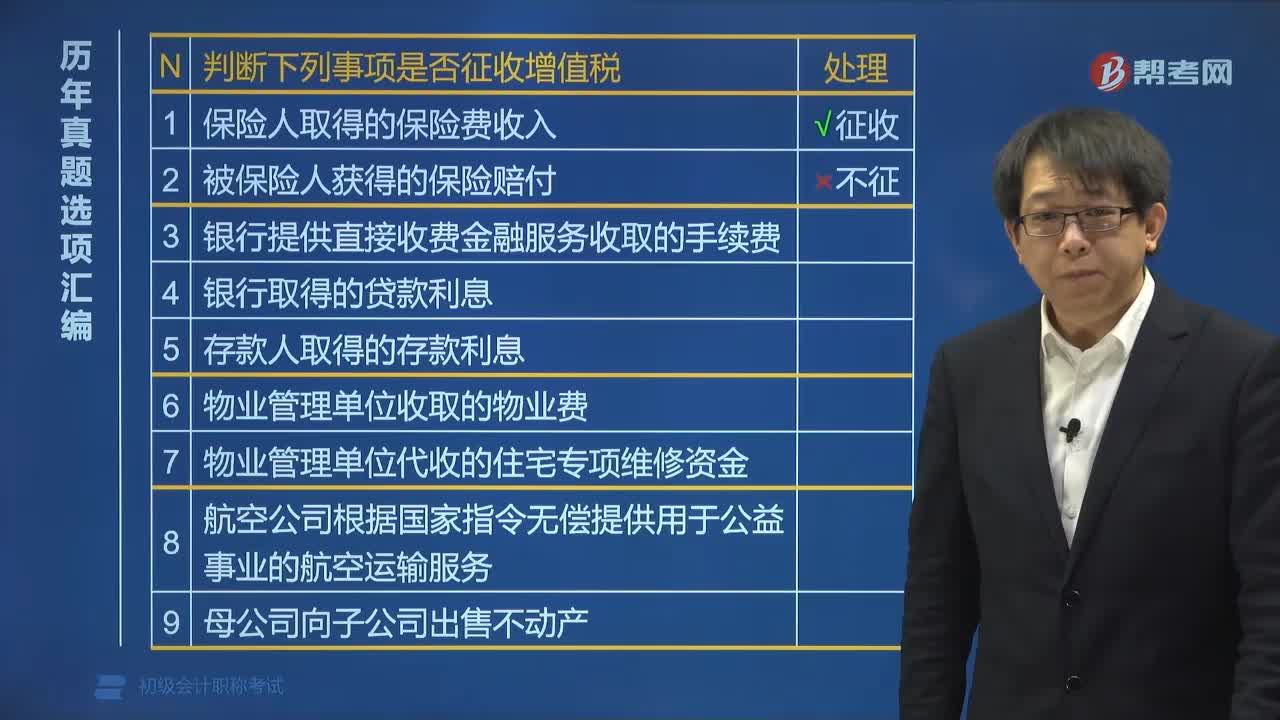

02:29怎样判断事项是否征收增值税?:判断下列事项是否征收增值税:(1)保险人取得的保险费收入,(3)银行提供直接收费金融服务收取的手续费,(4)银行取得的贷款利息,(5)存款人取得的存款利息,(6)物业管理单位收取的物业费,(7)房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金,(8)根据国家指令无偿提供的铁路运输服务、航空运输服务。

01:36

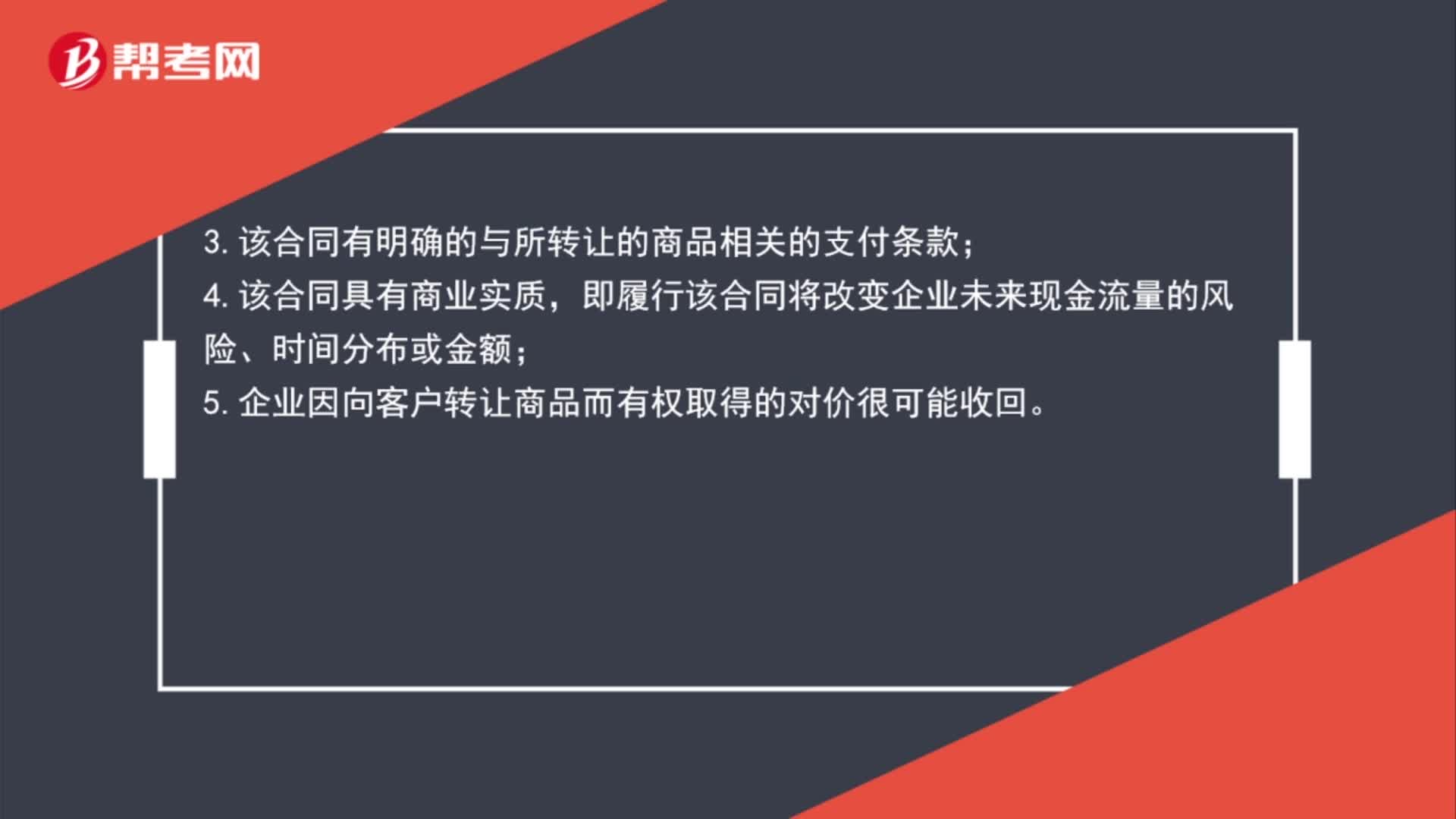

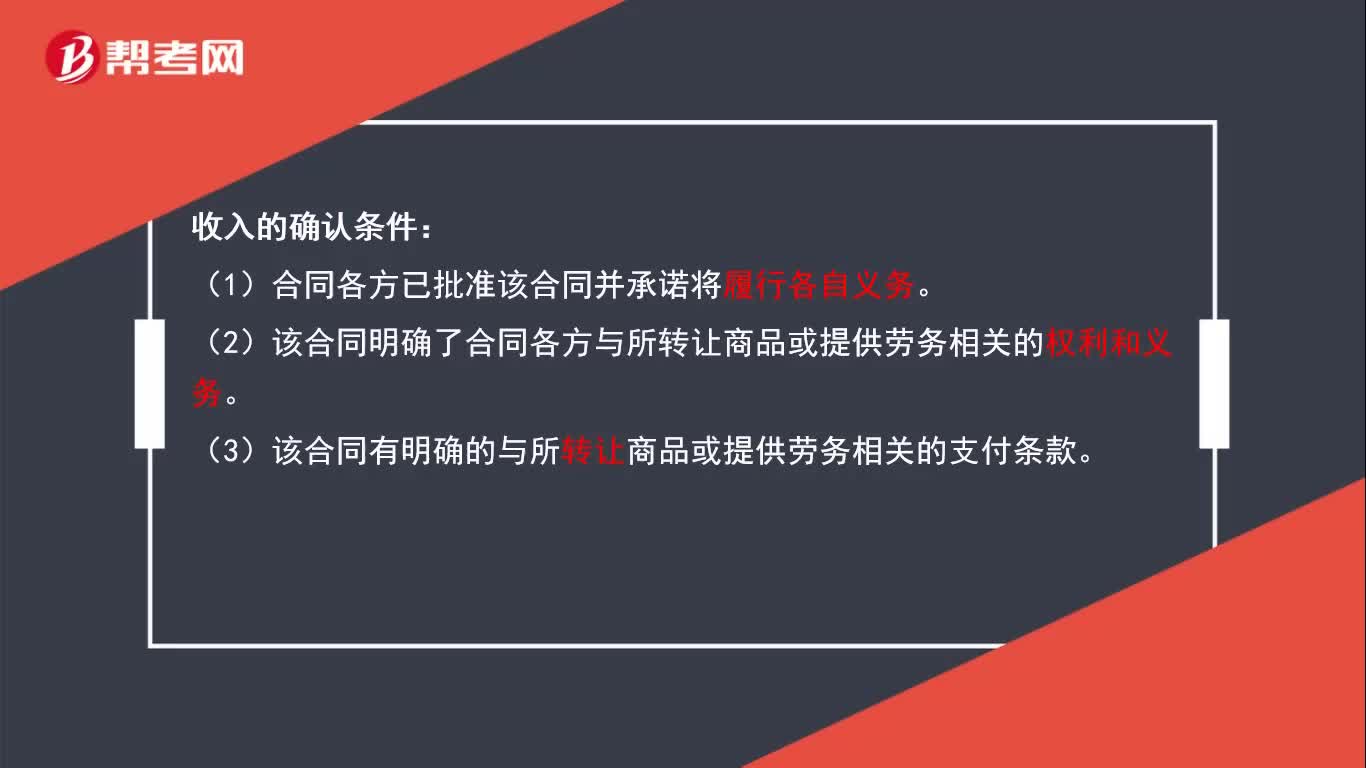

01:36确认收入的前提条件是什么?:收入确认的前提条件:1.合同各方已批准该合同并承诺将履行各自义务;2.该合同明确了合同各方与所转让的商品相关的权利和义务;3.该合同有明确的与所转让的商品相关的支付条款;4.该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;5.企业因向客户转让商品而有权取得的对价很可能收回。

00:46

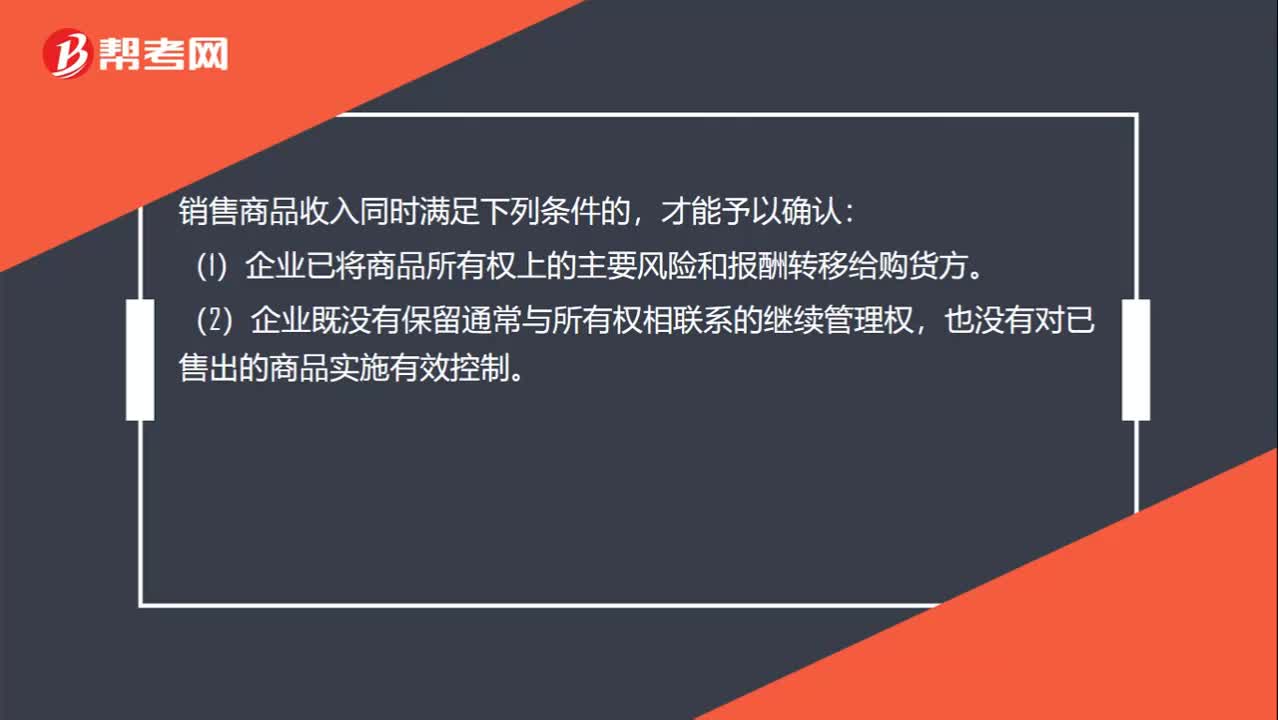

00:46收入确认条件有哪些?:收入确认条件有哪些?销售商品收入同时满足下列条件的,才能予以确认:(1)企业已将商品所有权上的主要风险和报酬转移给购货方。(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制。(3)相关的经济利益很可能流入企业。(4)收入的金额能够可靠地计量。(5)相关的已发生或将发生的成本能够可靠地计量。

00:41

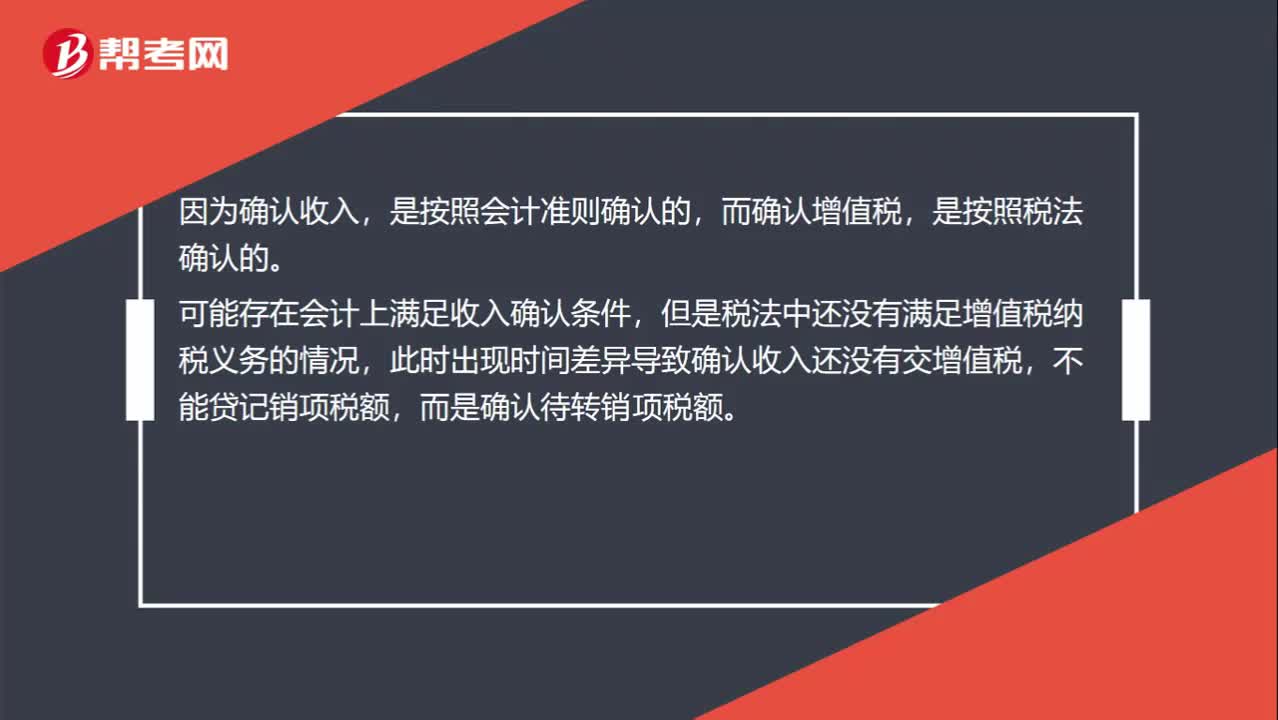

00:41收入或者利得确认时点先于增值税纳税义务发生时点是什么意思?:收入或者利得确认时点先于增值税纳税义务发生时点是什么意思?因为确认收入,是按照会计准则确认的,而确认增值税,是按照税法确认的。可能存在会计上满足收入确认条件,但是税法中还没有满足增值税纳税义务的情况,此时出现时间差异导致确认收入还没有交增值税,不能贷记销项税额,而是确认待转销项税额。

00:30

00:30关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?:关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?只有在借方的进项税额才是可以抵扣的,应交税费——应交增值税(销项税额)在贷方表示的要交税的,销项税额-进项税额的金额才是当期应交纳的税额。

00:22

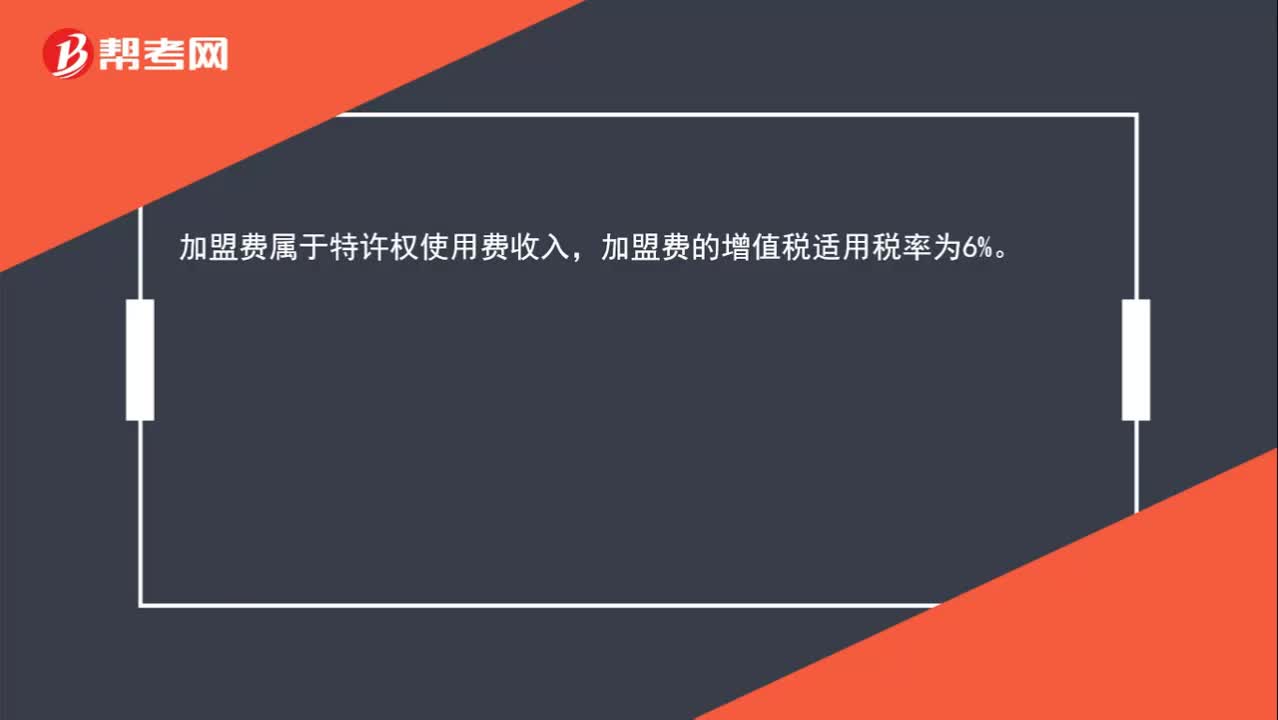

00:22加盟收入的增值税是多少?:加盟收入的增值税是多少?加盟费属于特许权使用费收入,加盟费的增值税适用税率为6%。

02:43

02:43增值税销售额中包含哪些项目?:销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。1.承运部门的运输费用发票开具给购买方的;(三)同时符合以下条件代为收取的政府性基金或者行政事业性收费:

01:27

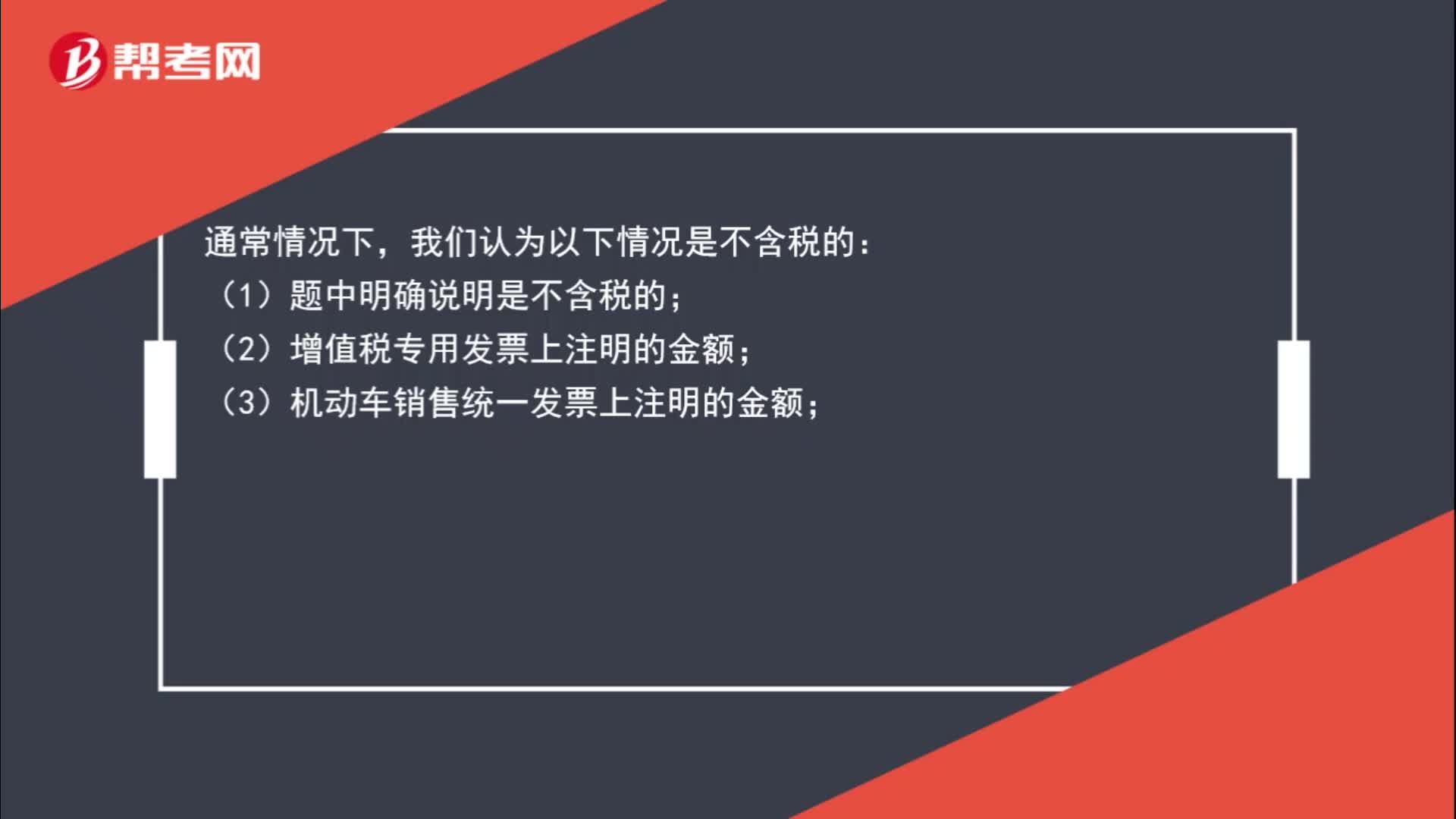

01:27如何判断销售额是否含税?:如何判断销售额是否含税?我们认为以下情况是含税的:(2)普通发票上注明的销售额是含税价;(3)价外费用一般为含增值税收入;(4)需要并入销售额一并纳税的包装物押金为含增值税收入。我们认为以下情况是不含税的:(2)增值税专用发票上注明的金额;(3)机动车销售统一发票上注明的金额;(4)海关专用缴款书上面的金额;(5)中华人民共和国税收缴款凭证上面的金额;(6)按规定抵扣了进项税额的货物的成本。

00:25

00:25不符合收入确认条件为什么还把增值税确认为应收账款?:不符合收入确认条件为什么还把增值税确认为应收账款?不符合收入确认条件,那么在会计上是不能确认收入的,但是税法不认,它认为销售了就要交税,所以这块虽然不能确认收入,但是需要确认增值税销项税额。

00:20

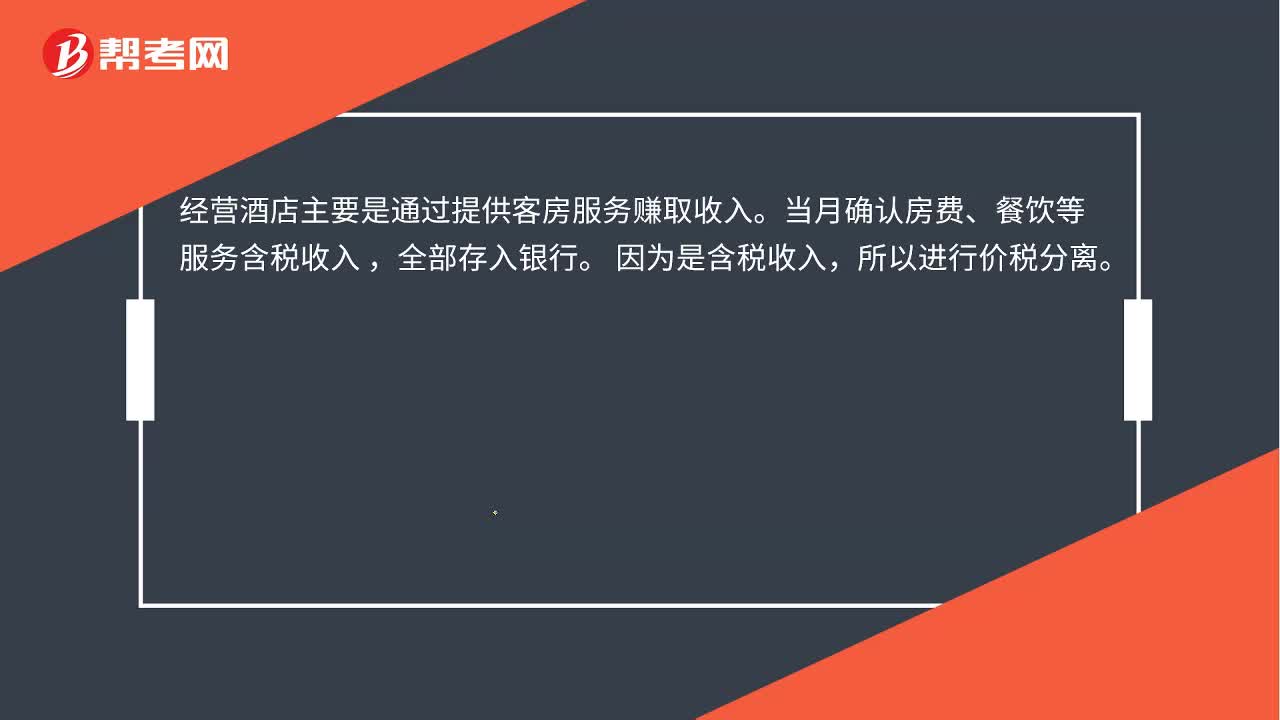

00:20酒店确认营业收入金额如何计算?:酒店确认营业收入金额如何计算?经营酒店主要是通过提供客房服务赚取收入。当月确认房费、餐饮等服务含税收入,全部存入银行。因为是含税收入,所以进行价税分离。

00:15

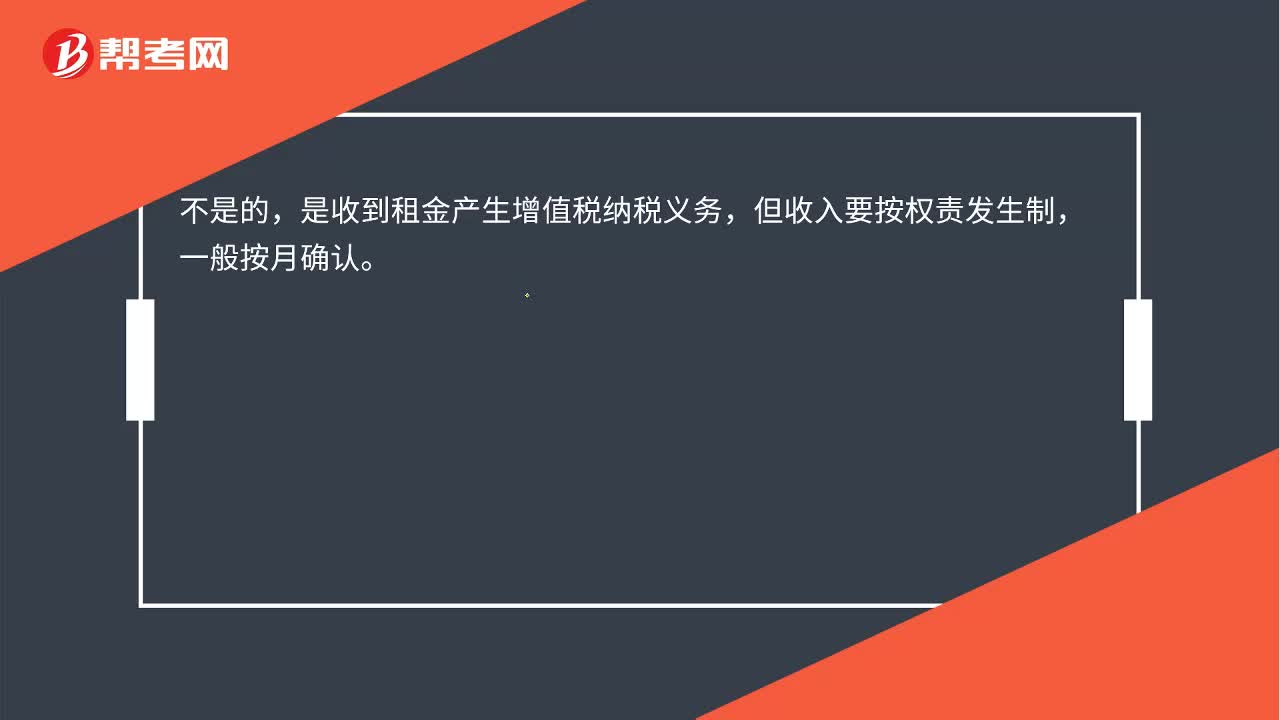

00:15收到租金就可以确认收入吗?:收到租金就可以确认收入吗?不是的,收到租金产生增值税纳税义务,但收入要按权责发生制,一般按月确认。

01:14

01:14收入的确认条件有哪些?:收入的确认条件有5个。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日