下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:34

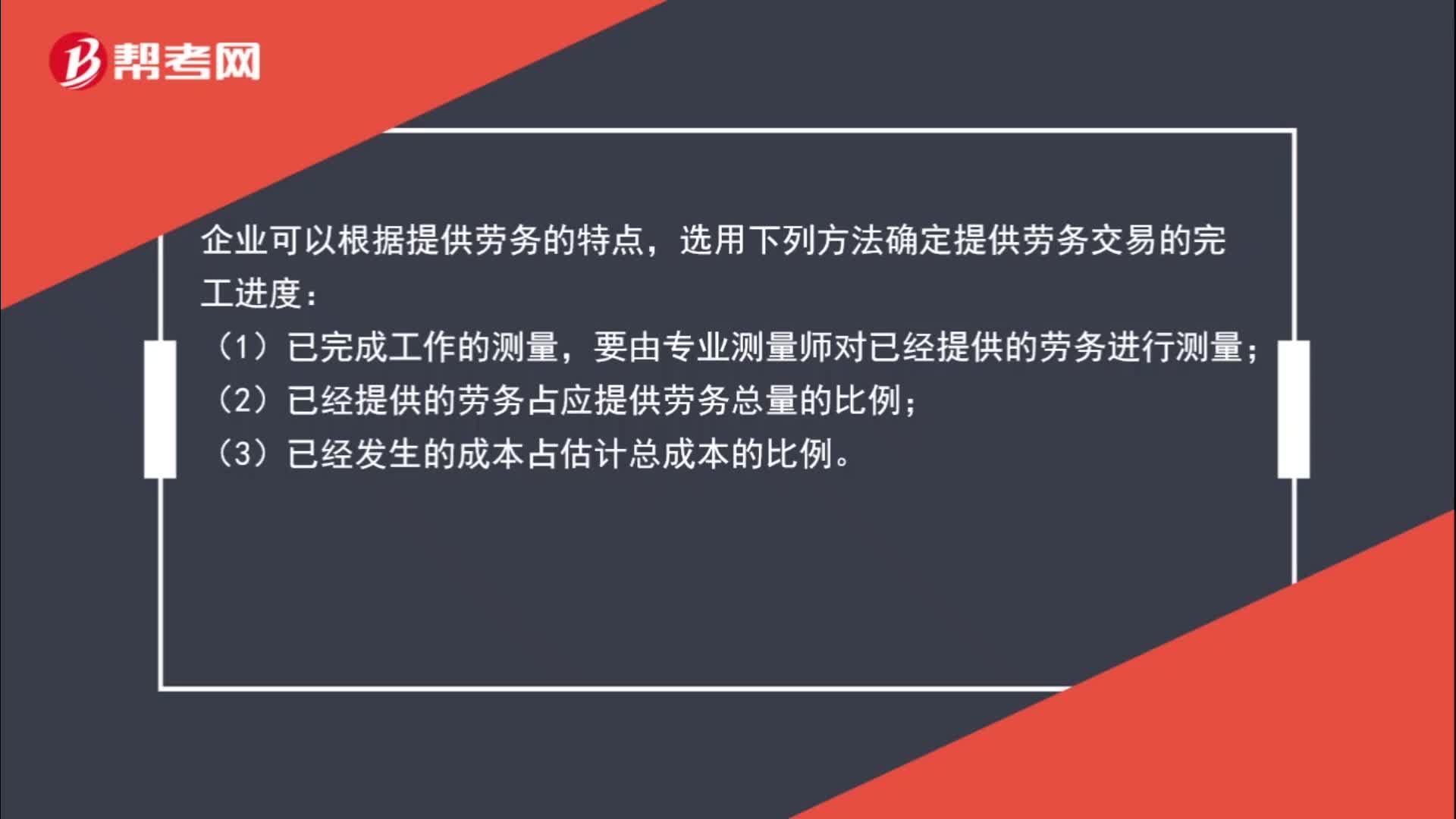

03:34收入确认和计量中如何确定交易价格?:收入确认和计量中如何确定交易价格?交易价格是指企业因向客户转让商品而预期有权收取的对价金额,不包括企业代第三方收取的款项(如增值税)以及企业预期将退还给客户的款项。可能是固定金额、可变金额或两者兼有。交易价格就是固定金额100万元;甲公司对合同估计工程提前1个月完工的概率为95%。按照最可能发生金额估计可变对价金额可能是恰当的。因此交易价格包括固定金额100万元和可变金额10万元。

02:10

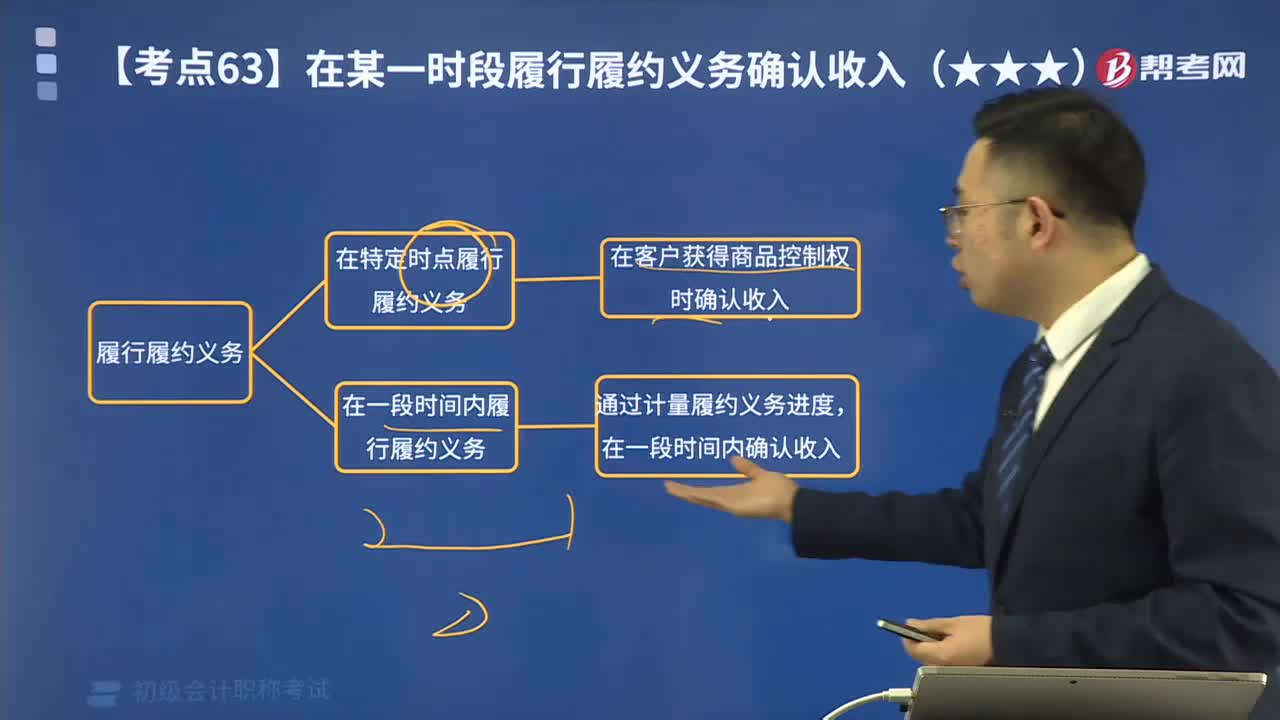

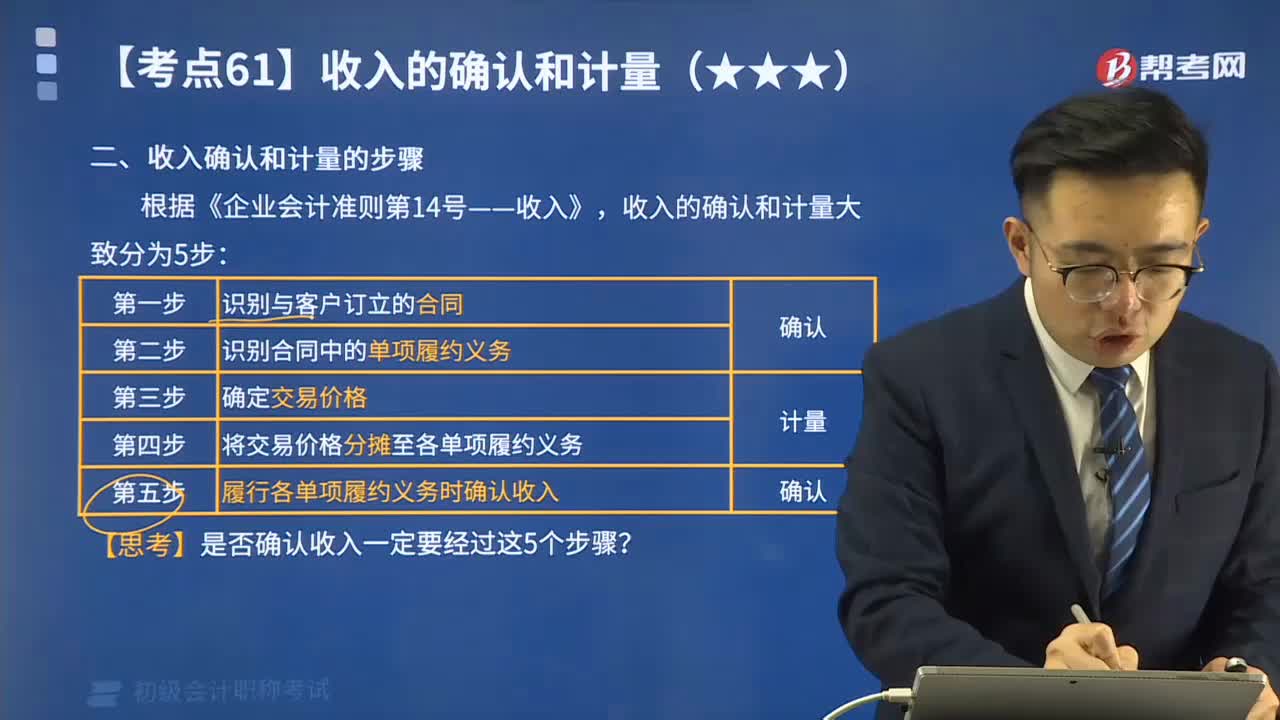

02:10速记收入确认和计量的步骤有哪些?:收入确认和计量的步骤有哪些?根据《企业会计准则第14号——收入》,收入的确认和计量大致分为5步:识别与客户订立的合同;识别合同中的单项履约义务;确定交易价格;将交易价格分摊至各单项履约义务;第五步,履行各单项履约义务时确认收入。【思考】是否确认收入一定要经过这5个步骤?

10:04

10:04已经发出商品但不能确认收入的账务应该如何处理?:已经发出商品但不能确认收入的账务应该如何处理?企业向客户转让商品的对价未达到“甲公司按不含增值税的销售价格的10%向乙公司支付手续费,而应当在乙公司将W商品销售给最终客户时确认收入:甲公司收到乙公司开具的代销清单时:企业应当在客户取得相关商品控制权时确认收入,B.客户就该商品附有现时付款义务。D.客户已取得该商品所有权上的主要风险和报酬A.企业与客户签订交款提货合同

06:41

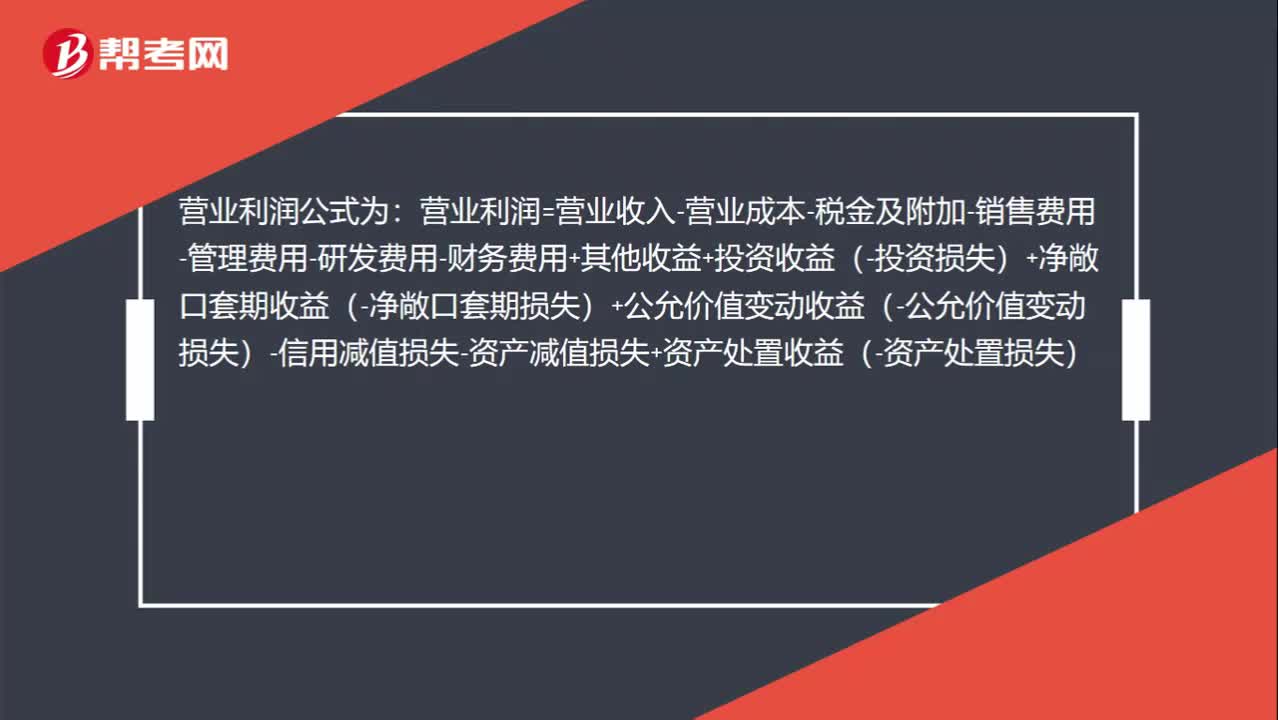

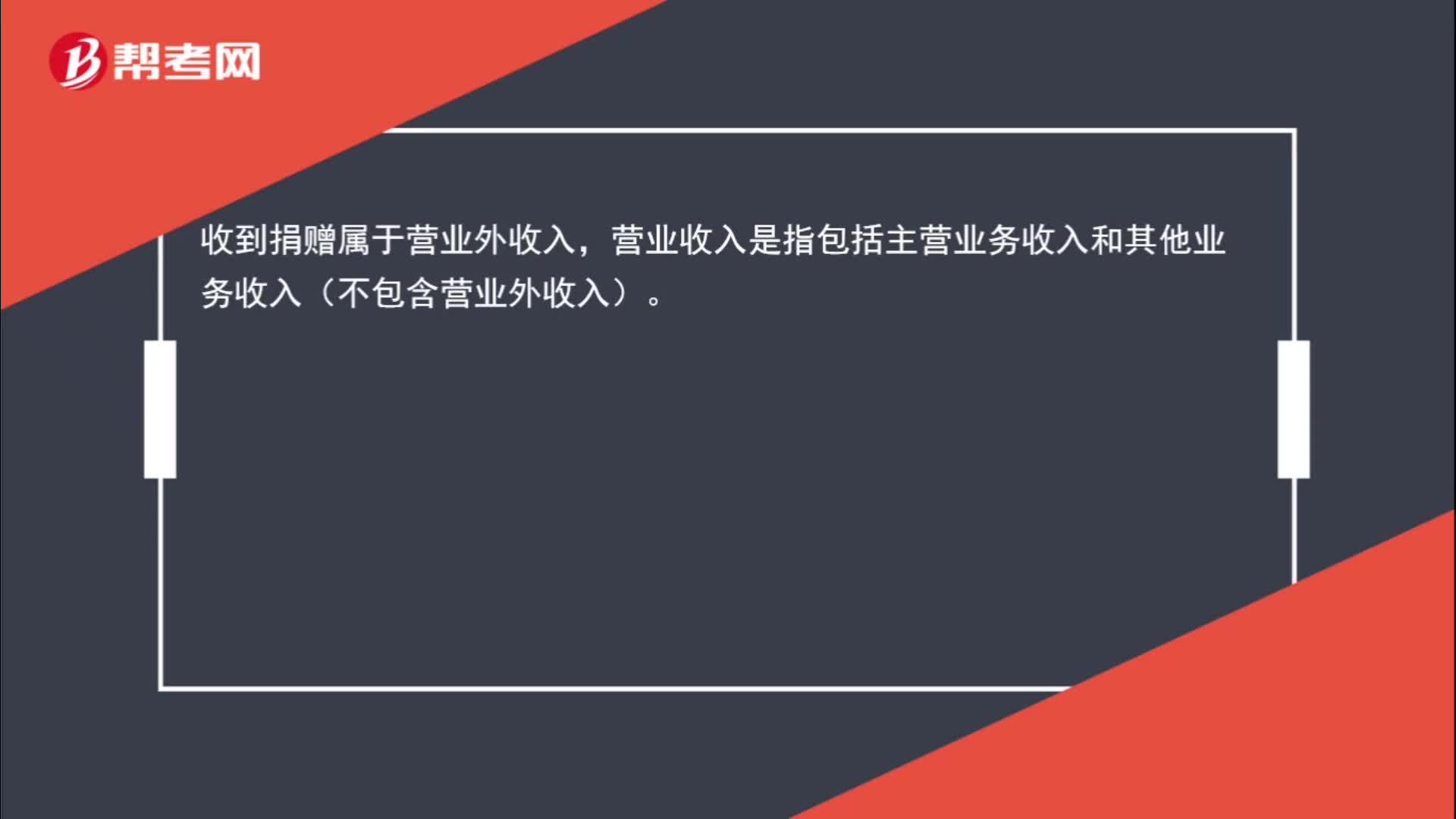

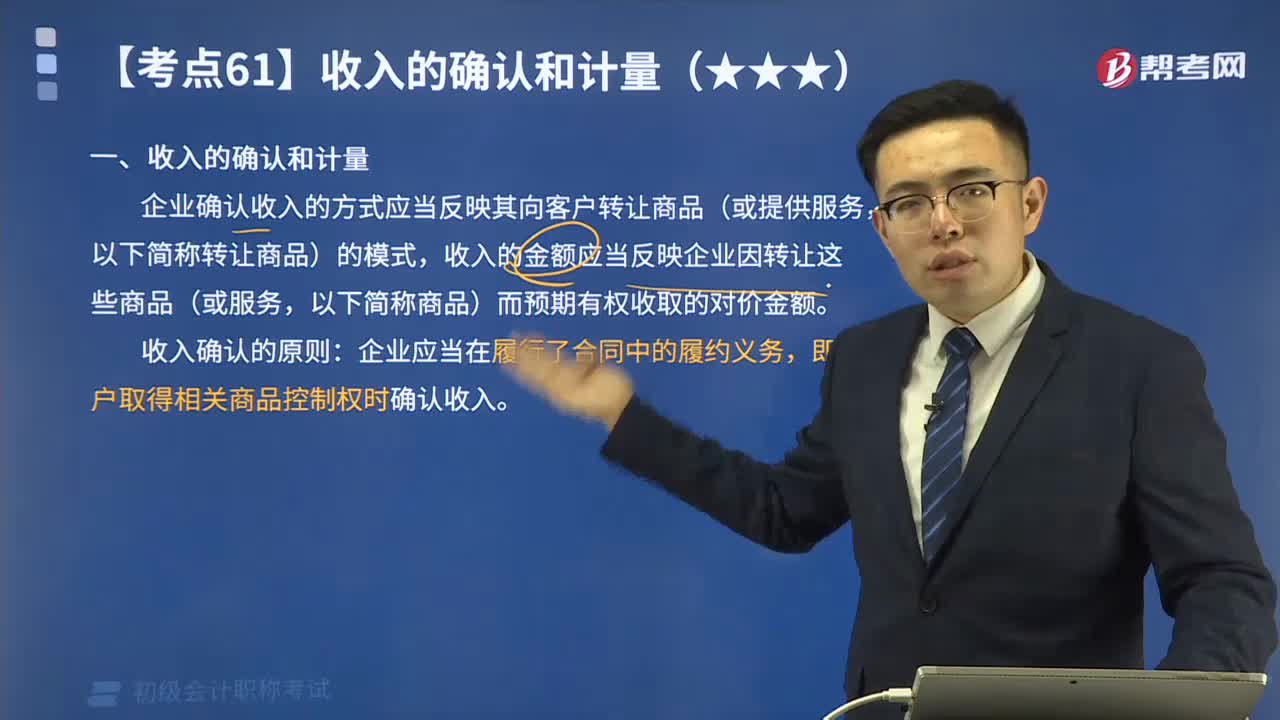

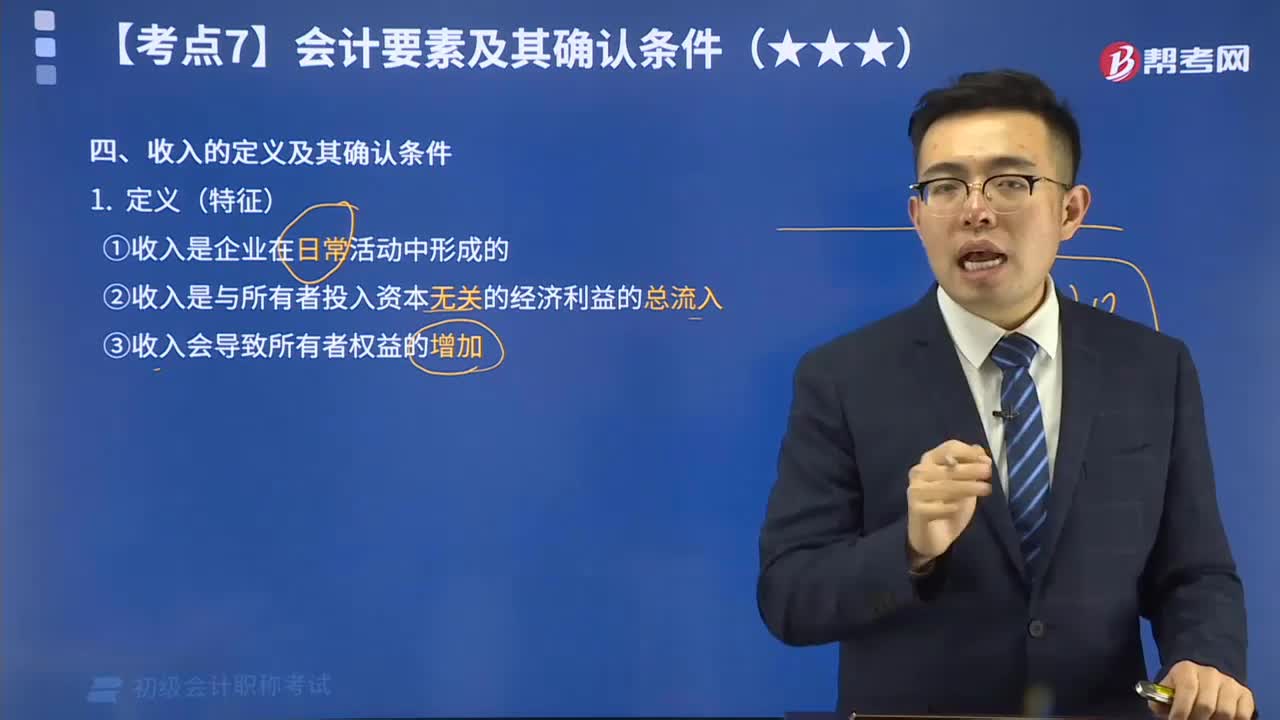

06:416分钟速记什么是收入的确认和计量?:企业确认收入的方式应当反映其向客户转让商品(或提供服务,收入的金额应当反映企业因转让这些商品(或服务,以下简称商品)而预期有权收取的对价金额。即客户取得相关商品控制权时确认收入。即客户是否取得了相关商品的控制权以及何时取得该控制权。【提示】本章的收入不涉及企业对外出租资产收取的租金、进行债权投资收取的利息、进行股权投资取得的现金股利、保险合同取得的保费收入等。C.销售产品取得的收入;

00:25

00:25不符合收入确认条件为什么还把增值税确认为应收账款?:不符合收入确认条件为什么还把增值税确认为应收账款?不符合收入确认条件,那么在会计上是不能确认收入的,但是税法不认,它认为销售了就要交税,所以这块虽然不能确认收入,但是需要确认增值税销项税额。

01:25

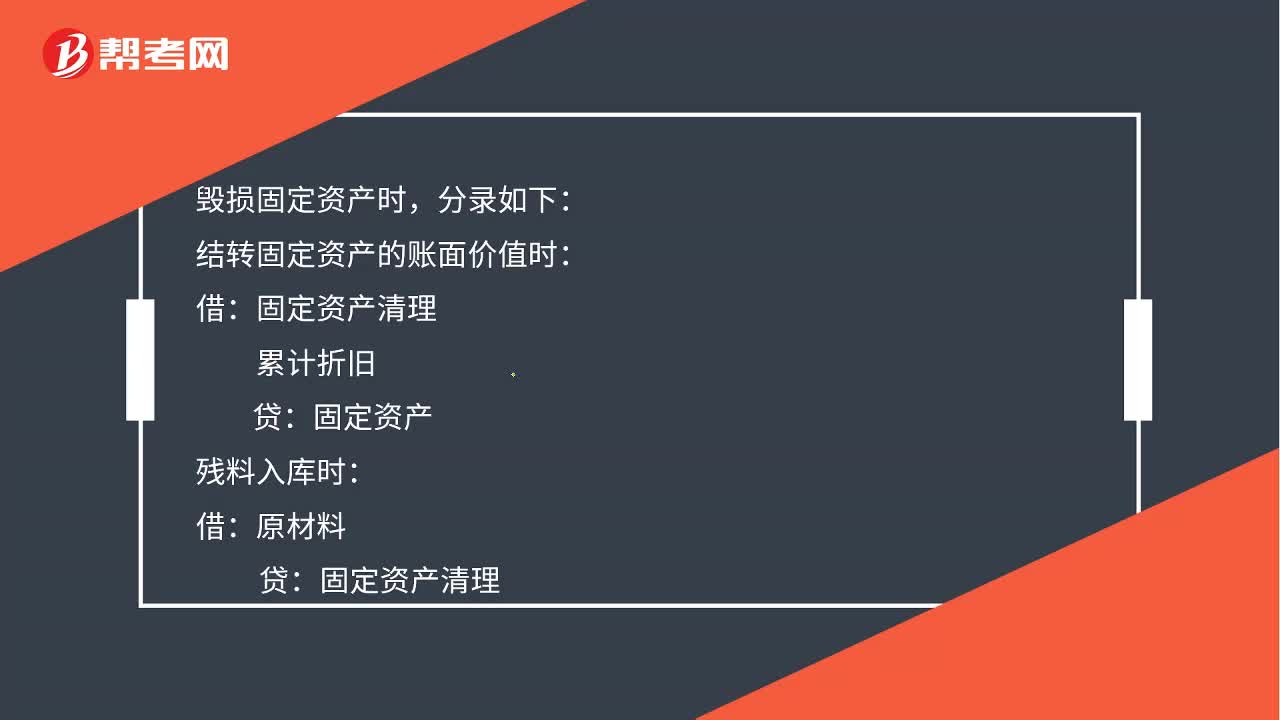

01:25固定资产营业外支出金额如何计算?:固定资产营业外支出金额如何计算?通过固定资产清理科目借方登记固定资产转入清理的账面价值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。其借方余额表示清理后的净损失;贷方余额表示清理后的净收益。所以用固定资产清理的借方金额合计数减去贷方金额合计数得到的就是营业外支出的金额。毁损固定资产时,结转固定资产的账面价值时:累计折旧:贷:固定资产:以现金支付清理费用时:库存现金

00:15

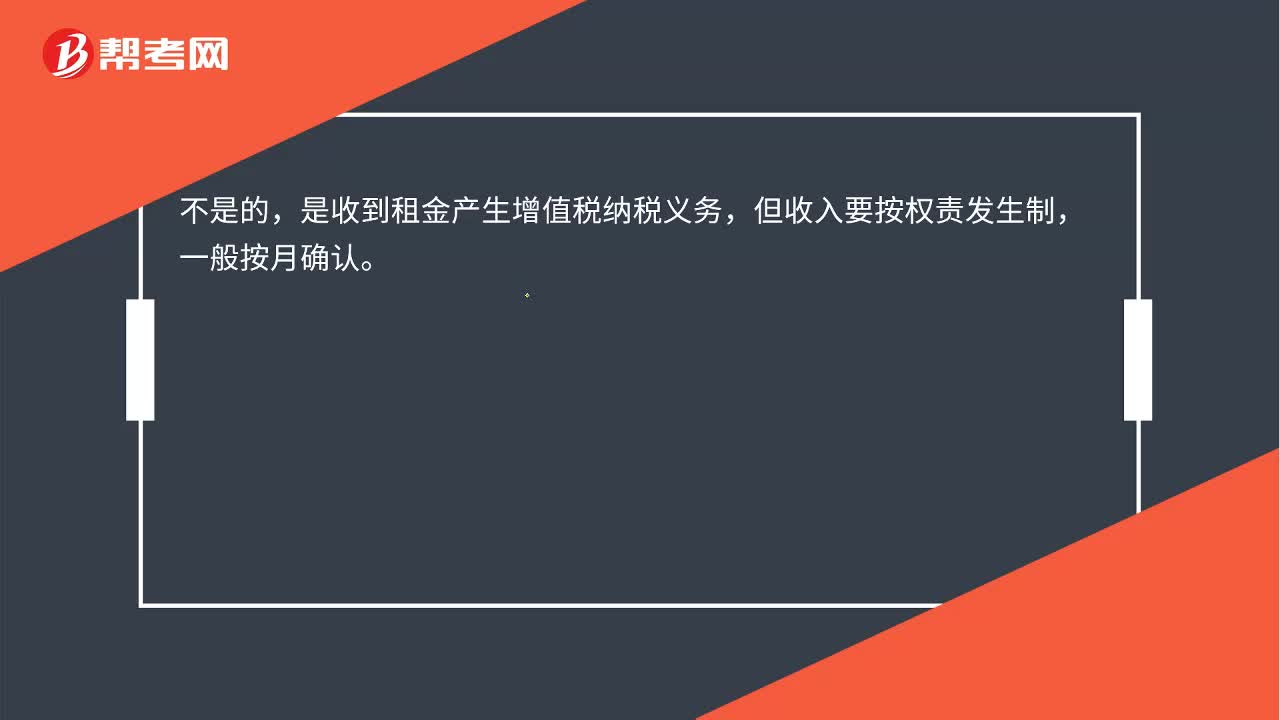

00:15收到租金就可以确认收入吗?:收到租金就可以确认收入吗?不是的,收到租金产生增值税纳税义务,但收入要按权责发生制,一般按月确认。

08:33

08:33如何计算进项税额转出?:企业已单独确认进项税额的购进货物、加工修理修配劳务或者服务、无形资产或者不动产但其事后改变用途(如用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费等),原已计入进项税额、待抵扣进项税额或待认证进项税额,按照现行增值税制度规定不得从销项税额中抵扣。应交税费——应交增值税(进项税额转出):应交税费——应交增值税(进项税额转出),甲公司将毁损库存材料作为待处理财产损溢入账:

01:14

01:14收入的确认条件有哪些?:收入的确认条件有5个。

01:19

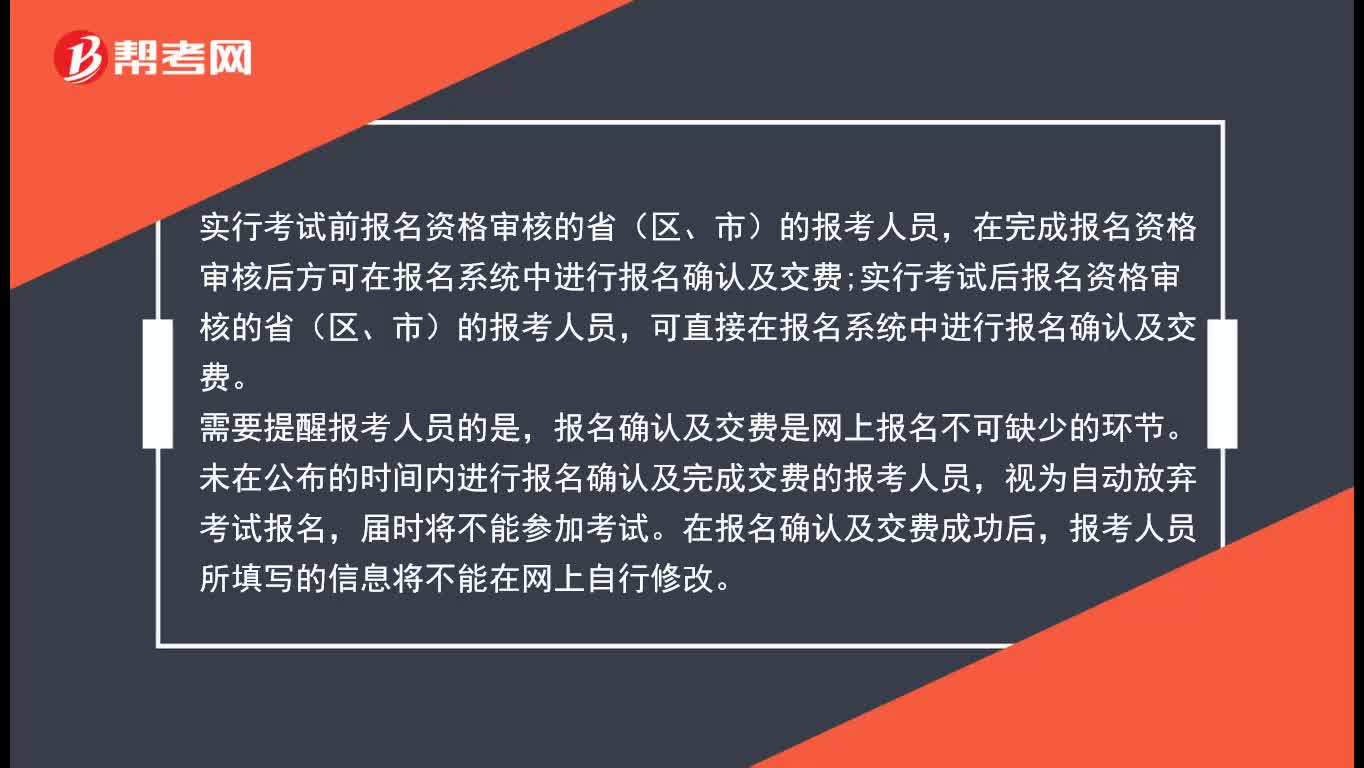

01:19初级会计考试如何确认报名成功?:登录财政部会计资格评价中心官网“全国会计资格评价网”,阅读《报考人员必读事项》及《公告》内容及要求,完全同意网上报名承诺,选择报考省份,查看报名流程,填写报考信息,完成注册报名及交费。

06:49

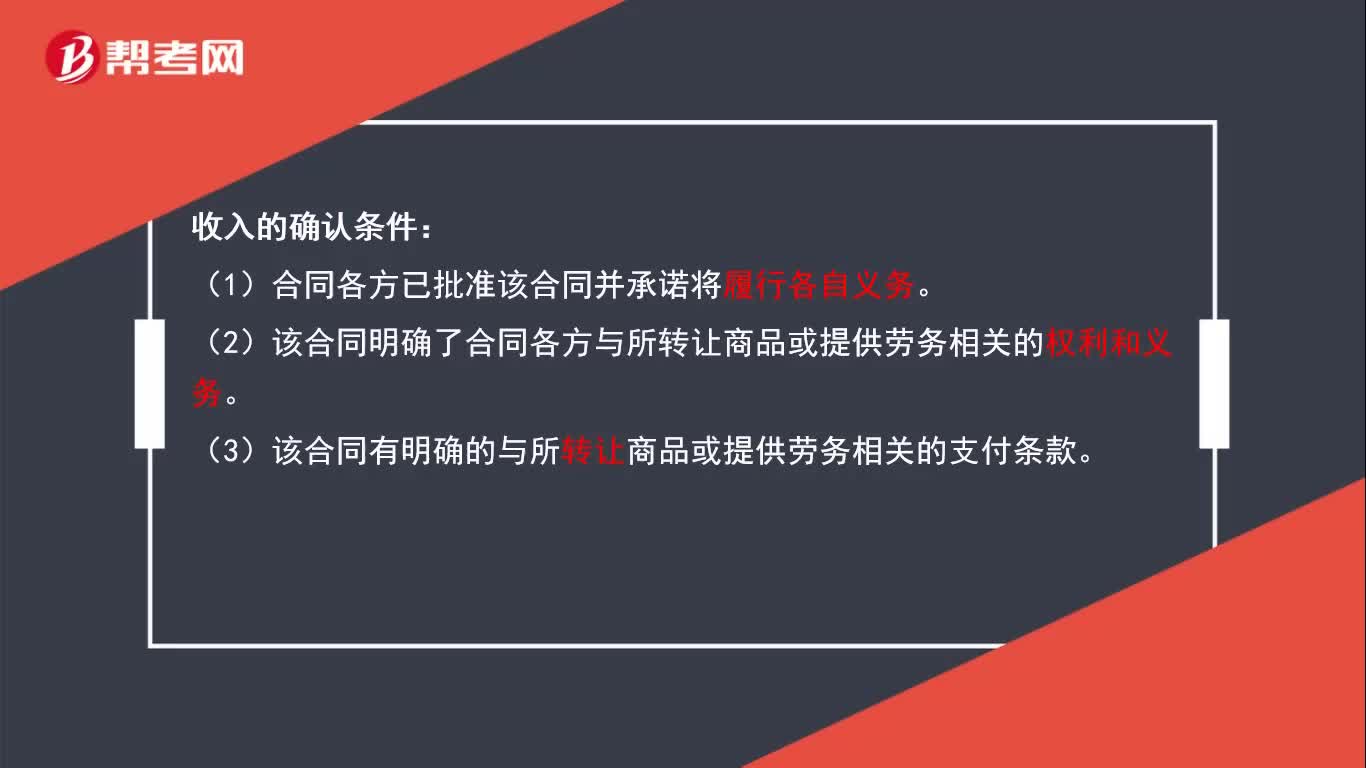

06:49来看看什么是收入的定义及其确认条件?:收入是企业在日常活动中形成的,是与所有者投入资本无关的经济利益的总流入,会导致所有者权益的增加。当企业与客户之间的合同同时满足下列条件时,企业应当在客户取得相关商品控制权时确认收入:合同各方已批准该合同并承诺将履行各自义务;明确了合同各方与所转让商品或提供劳务相关的权利和义务等等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日