下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

恰逢财务最忙月12月,又有不少小伙伴问这个问题,关于微信、支付宝做账标准,国家税务总局其实早有政策明确规定,今天小编带各位学习下。

01

先看看微信收款如何做账?

千万不要做错了!

1.微信、支付宝转账如何做账?

收到款截图最好打印出来相关的账单或是明细,这样也算是有原始凭证,否则没有相关的凭证不好证实。

转入微信余额时:

借:其他货币资金

贷:银行存款

购买货物时:

借:库存商品

贷:其他货币资金

新办企业,公司账户没有存款,老板发放工资选择现金发放或微信转账,如何写会计分录?

借:库存现金

贷:其他应付款

借:应付职工薪酬

贷:库存现金。

2.手续费的问题:

假如我收入100块,开了100块的发票给客户,实际到账是99.9元,还有0.1元的微信扣的手续费是没有原始凭证,如何做账?

开发票(这里不考虑税)

借:应收账款 100

贷:主营业务收入 100

收到钱

借:银行存款 99.9

借:财务费用——手续费 0.1

贷:应收账款 100

如果想再正规一点,可以在凭证后附一个文字说明,说明微信扣手续费,金额较小无法取得外部证据,特此说明,再让领导签名批一下即可。

关于微信转账如何做账的相关问题,相信您看完本篇文章,应该有所了解。对于微信转账做记账,值得一提的是,收到款截图最好打印出来相关的账单或是明细,这样也算是有原始凭证。

02

支付宝、微信转账,

国税总局早有明确规定

税务总局明确:支付宝、微信支付属于非现金支付方式

税务总局所得税司何冰 在对《企业所得税税前扣除凭证管理办法》基本概念解析中说到:

……

九、采用非现金方式支付的付款凭证

《管理办法》第十四条规定的六方面资料中,第三项必备资料为“采用非现金方式支付的付款凭证”。在对方法律主体消失或者处于“停滞”状态的情况下,现金方式支付的真实性将无从考证,为此《办法》对支付方式作出了限制性规定。采用非现金方式支付的付款凭证是一个相对宽泛的概念,既包括银行等金融机构的各类支付凭证,也包括支付宝、微信支付等第三方支付账单或支付凭证等。

03

放在什么科目?

微信转账的要如何做会计分录的,该放在什么会计科目呢?这个问题应该有不少的会计还是一头雾水,今天统一回答。

1.微信转账和支付宝应该走哪个会计科目

(一)微信转账和支付宝可以计入其他货币资金科目,下设微信和支付宝二级明细。

(二)具体账务处理是:

1、微信或支付宝转账购买办公用品的:

借:管理费用-办公费

贷:其他货币资金-微信或其他货币资金-支付宝

2、微信或支付宝收到销售款的:

借:其他货币资金-微信或其他货币资金-支付宝

贷:主营业务收入

应交税费-应交增值税-销项税

3、提现的:

借:银行存款

贷:其他货币资金-微信或其他货币资金-支付宝

(三)其他货币资金是指企业除现金和银行存款以外的其他各种货币资金,即存放地点和用途均与现金和银行存款不同的货币资金。

包括外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款和存出投资款等。其他货币资金科目期末借方余额,反映企业持有的其他货币资金。

2.微信红包是否缴纳个税及税前扣除?

1.企业给员工发微信红包按“工资、薪金所得”所得缴纳个税,由企业代扣代缴。

2.企业派发给社会上个人的中奖性质的红包按“偶然所得”代扣个税,税款由派发红包的企业代扣代缴,可以按规定在税前扣除!

如果是企业派发红包委托第三方发红包由外包支付方代扣个税。(由于无法取得个人的相关信息,实务中没法代扣代缴)

3.对个人取得企业派发的且用于购买该企业商品(产品)或服务才能使用的非现金网络红包,包括各种消费券、代金券、抵用券、优惠券等,以及个人因购买该企业商品或服务达到一定额度而取得企业返还的现金网络红包,属于企业销售商品(产品)或提供服务的价格折扣、折让,不征收个人所得税。

企业派发上述“非现金网络红包”时不需要账务处理,从管理的角度需要被查账;开具发票时,按照商业折扣相关规定开具发票(即按照净收款额开具发票,注意开票的形式)。

4.个人之间派发的现金网络红包,不属于个人所得税法规定的应税所得,不征收个人所得税。

5.应纳税额不足1元免征个税,换成“偶然所得”就是“5元”及以下红包免征个税。

6. 个人所得税中偶然所得:是指个人得奖、中奖、中彩以及其它偶然性质的所得。偶然所得税是对个人得奖、中奖、中彩以及其他偶然性质的所得而征收的一种税。

应纳税额=每次收入×20%

偶然所得及其纳税:

取得偶然所得的个人为个人所得税的纳税义务人,应依法纳税;向个人支付偶然所得的单位为个人所得税的扣缴义务人。不论在何地兑奖或颁奖,偶然所得应纳的个人所得税一律由支付单位扣缴。偶然所得以收入金额为应纳税所得额,纳税率以20%计算。对于大家常说的1万元的起征点,是专指个人购买福利、体育彩票(奖券)一次中奖收入不超过1万元(含1万元)的暂免征收个人所得税;一次中奖收入超过1万元的,应按税法规定全额征税。

7.政策依据:

(1)《国家税务总局关于加强网络红包个人所得税征收管理的通知》(税总函〔2015〕409号)

(2)《财政部、国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50号)

(3)《国家税务总局关于1元以下应纳税额和滞纳金处理问题的公告》(国家税务总局公告2012年第25号)

本文来源:会计说、会计大咖、国家税务总局、xiaochenshuiwu,会计圈那点事儿

45

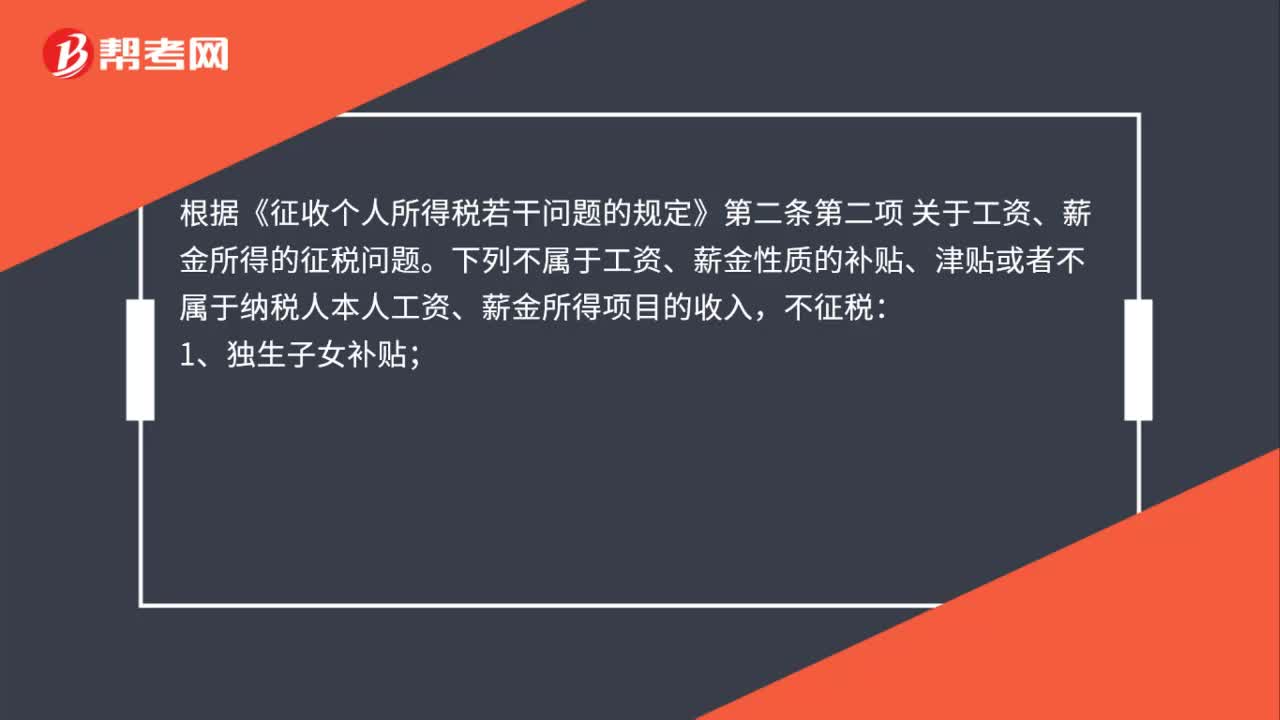

45出差补贴是否需要交个税,是否有明确规定?:出差补贴是否需要交个税,是否有明确规定?根据《征收个人所得税若干问题的规定》第二条第二项。关于工资、薪金所得的征税问题,下列不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入:不征税;1、独生子女补贴,2、执行公务员工资制度未纳入基本工资总额的补贴;津贴差额和家属成员的副食品补贴;3、托儿补助费,4、差旅费津贴。误餐补助

51

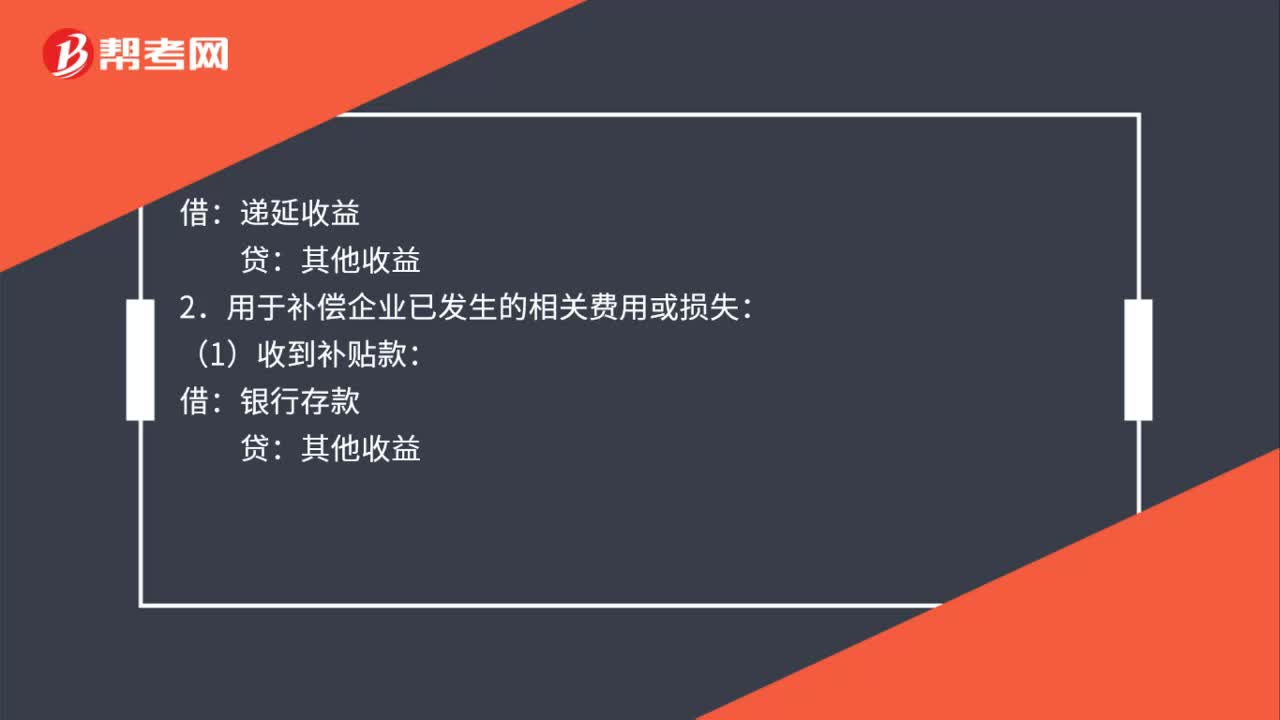

51企业收到稳岗补贴费如何做账?:企业收到稳岗补贴费如何做账?1.用于补偿企业以后期间的相关费用或损失:(1)收到补贴款:银行存款:(2)发生培训支出和社保支出等支出:贷:递延收益:2.用于补偿企业已发生的相关费用或损失:(1)收到补贴款:其他收益(2)如果采用净额法的冲减相关费用借银行存款贷管理费用等

40

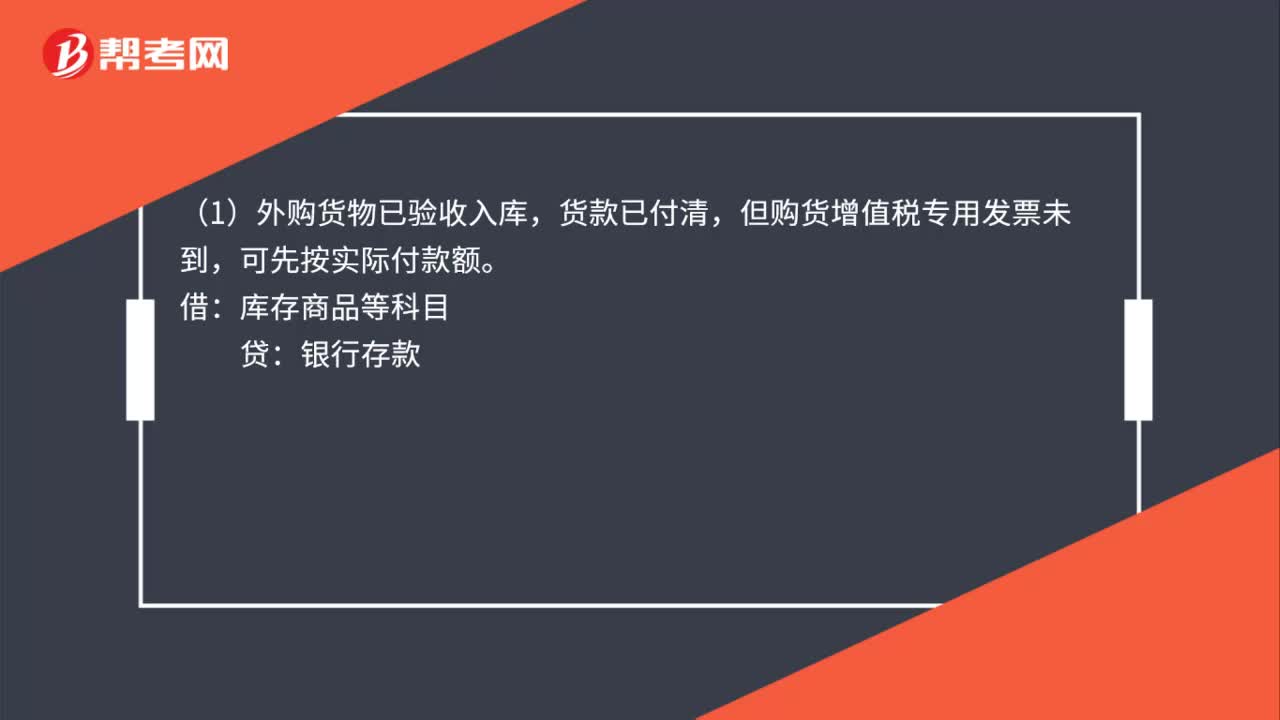

40款已付清但发票未到如何做账务处理?:款已付清但发票未到如何做账务处理?(1)外购货物已验收入库,货款已付清,但购货增值税专用发票未到,可先按实际付款额。库存商品等科目:(2)待取得专用发票时。用红字冲销上述分录:再按专用发票上注明的金额、税额:借原材料应交税金——应交增值税(进项税额)贷银行存款

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料