初级会计实务交易性金融资产那节确认投资收益金额,支付的交易费用需不需要减去啊?

初级会计实务交易性金融资产那节确认投资收益金额,支付的交易费用需不需要减去啊? ![]()

最佳答案

帮考网答疑老师 资深老师 10-03 TA获得超过6389个赞 2024-10-03 16:25

确认投资收益时,需要减去支付的交易费用。交易性金融资产的成本中已包含了这部分费用。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

151

151交易性金融资产是指什么?:交易性金融资产是指什么?

422播放2021-04-27 29

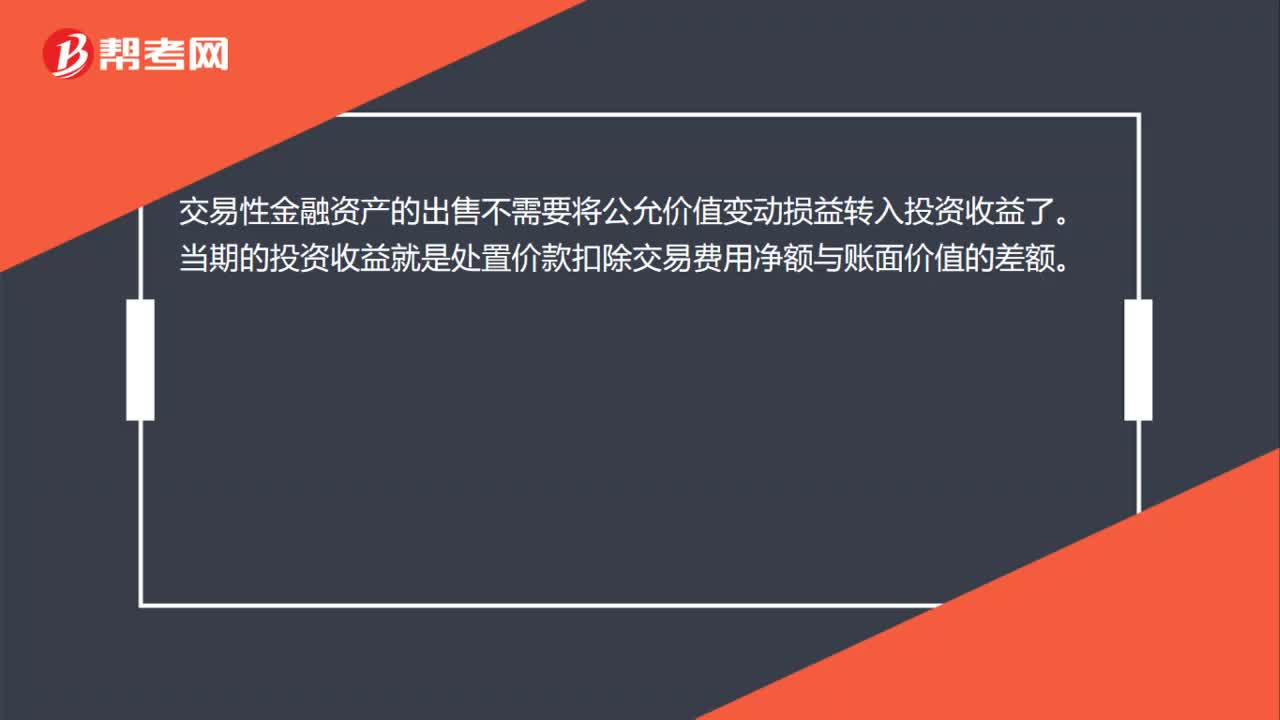

29交易性金融资产的出售需要把公允价值变动损益转到投资收益吗?:交易性金融资产的出售需要把公允价值变动损益转到投资收益吗?交易性金融资产的出售不需要将公允价值变动损益转入投资收益了。当期的投资收益就是处置价款扣除交易费用净额与账面价值的差额。

432播放2020-08-04 97

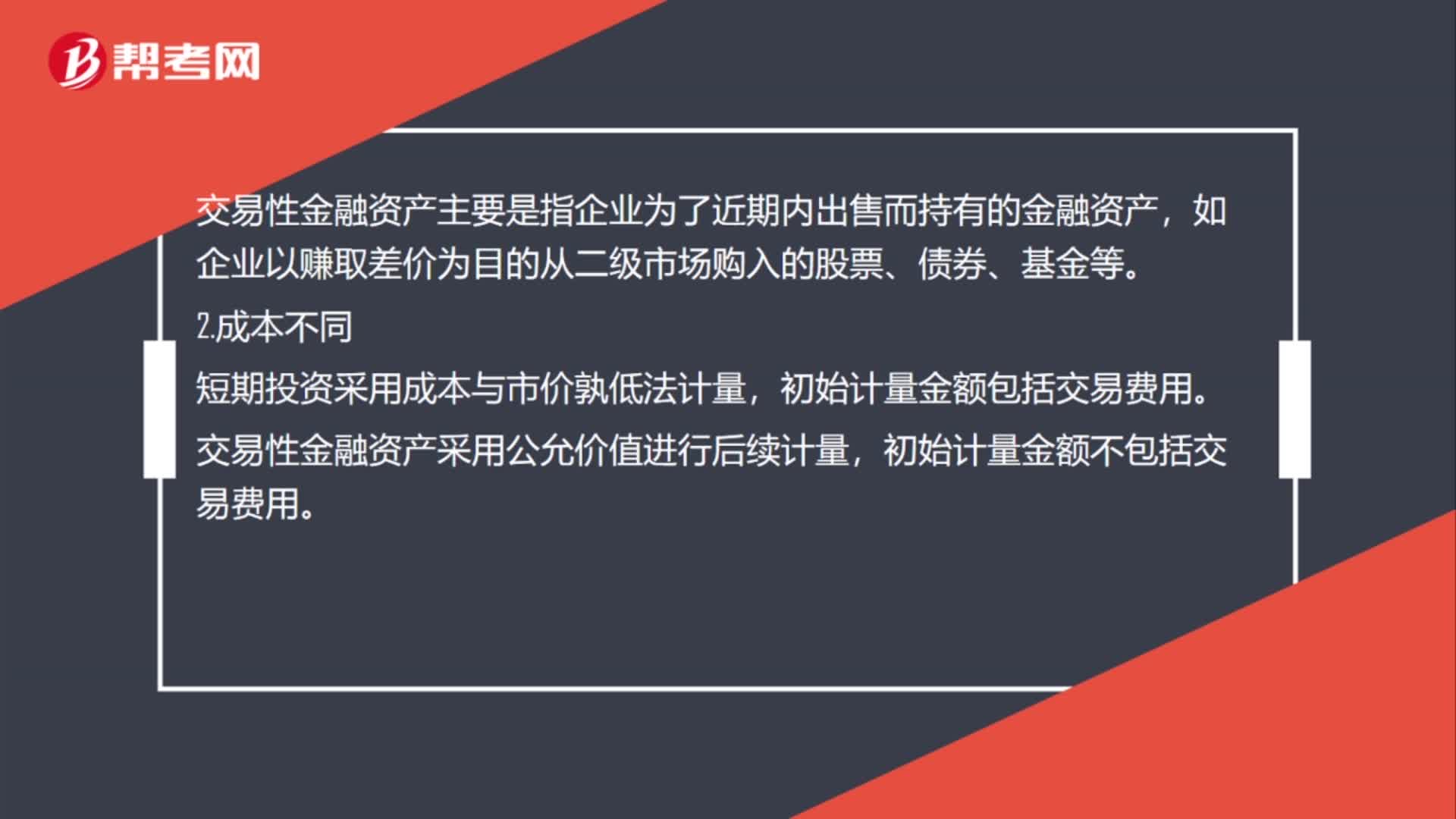

97短期投资和交易性金融资产的区别是什么?:短期投资和交易性金融资产的区别:短期投资是指企业购入能够随时变现,包括各种股票、债券、基金等,交易性金融资产主要是指企业为了近期内出售而持有的金融资产。如企业以赚取差价为目的从二级市场购入的股票、债券、基金等,短期投资采用成本与市价孰低法计量,交易性金融资产采用公允价值进行后续计量,初始计量金额不包括交易费用“短期投资是价款减去账面余额、相关税费后的净值。

660播放2020-07-08

初级会计官方资料在哪找

cexichen·2023-08-18初级会计实务失败和成功

chanrengshang·2023-08-18初级会计看谁的视频

bianrunpei·2023-07-27小企业的初级会计

aocahen·2023-07-24东奥初级会计实务怎么

aidiemei·2023-06-08初级会计讲解

baoliji·2023-05-01初级会计攻略

bengsaifeng·2023-04-25初级会计变更

bangsaixia·2023-04-21初级会计职称准考证打印用什么样的纸张?

chanhunliang·2020-02-26我是学刑法学的,对会计这一块不大了解,请问我考初级会计职称需要学多长时间啊?

binyingran·2019-12-05

摊销记哪

Talent·2022-02-07个体工商户自己的基本医疗保险,计算个人所得税时准许扣除吗?

考友23854989·2022-02-07老师这里过错方赔偿金:用人单位有错,用人单位给劳动者的赔偿金=2倍的经济补偿金(由工作年限和月平均工资来决定,前提月平均工资>最低工资)劳动者有错:是按月工资20%进行赔偿,前提是月工资80%>最低工资,如果月工资80%低于最低工资,按最低工资发放,月工资- 最低工资按月支付给用人单位,直至赔偿完对吗

娜宝877·2022-02-07退休工资属于什么

小明·2022-02-07如果判断题实在不会做是打对还是打错

英子·2022-02-07如果判断题不会做,是打对还是打错

英子·2022-02-07看不懂解析

小许必过·2022-02-07解析中760如何计算得出

小许必过·2022-02-07从小规模纳税人手里取得的农产品增值税专用发票,不是按票面税额

考友62554803·2022-02-07这题为什么要减6000?

MaryCullen·2022-02-07

2022年初级会计职称考试《初级会计实务》每日一练0206

帮考网校·2022-02-062022年初级会计职称考试《经济法基础》历年真题精选0206

帮考网校·2022-02-062022年初级会计职称考试《经济法基础》每日一练0206

帮考网校·2022-02-062022年初级会计职称考试《初级会计实务》模拟试题0206

帮考网校·2022-02-062022年初级会计职称考试《初级会计实务》章节练习题精选0206

帮考网校·2022-02-062022年初级会计职称考试《初级会计实务》历年真题精选0207

帮考网校·2022-02-072022年初级会计职称考试《经济法基础》历年真题精选0207

帮考网校·2022-02-072022年初级会计职称考试《初级会计实务》章节练习题精选0207

帮考网校·2022-02-072022年初级会计职称考试《初级会计实务》每日一练0207

帮考网校·2022-02-072022年初级会计职称考试《经济法基础》章节练习题精选0207

帮考网校·2022-02-07

2018初级会计实务例题

chanyiman·2024-02-10初级会计中收入确认

chanbingbeng·2024-02-102018初级会计录取方式

bihaoluo·2024-02-10初级会计实务票据总结

canjinsuan·2024-02-10初级会计职称全程

chaniuduan·2024-02-10初级会计证没过

chaniuduan·2024-02-10初级会计考试心态文章

chaniuduan·2024-02-10我眼中的初级会计职称

bengzhuanghun·2024-02-10初级会计职称考试大纲公布

biaomaoque·2024-02-10南昌初级会计证哪里领

chaliakan·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料