下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:24

01:24怎么确认提供劳务收入?:怎么确认提供劳务收入?劳务的开始和完成分属不同的会计期间,且在资产负债表日能对提供劳务交易的结果作出可靠估计的,应按完工百分比法确认提供劳务收入。企业可以根据提供劳务的特点,选用下列方法确定提供劳务交易的完工进度:(1)已完成工作的测量,要由专业测量师对已经提供的劳务进行测量;(2)已经提供的劳务占应提供劳务总量的比例;(3)已经发生的成本占估计总成本的比例。

03:11

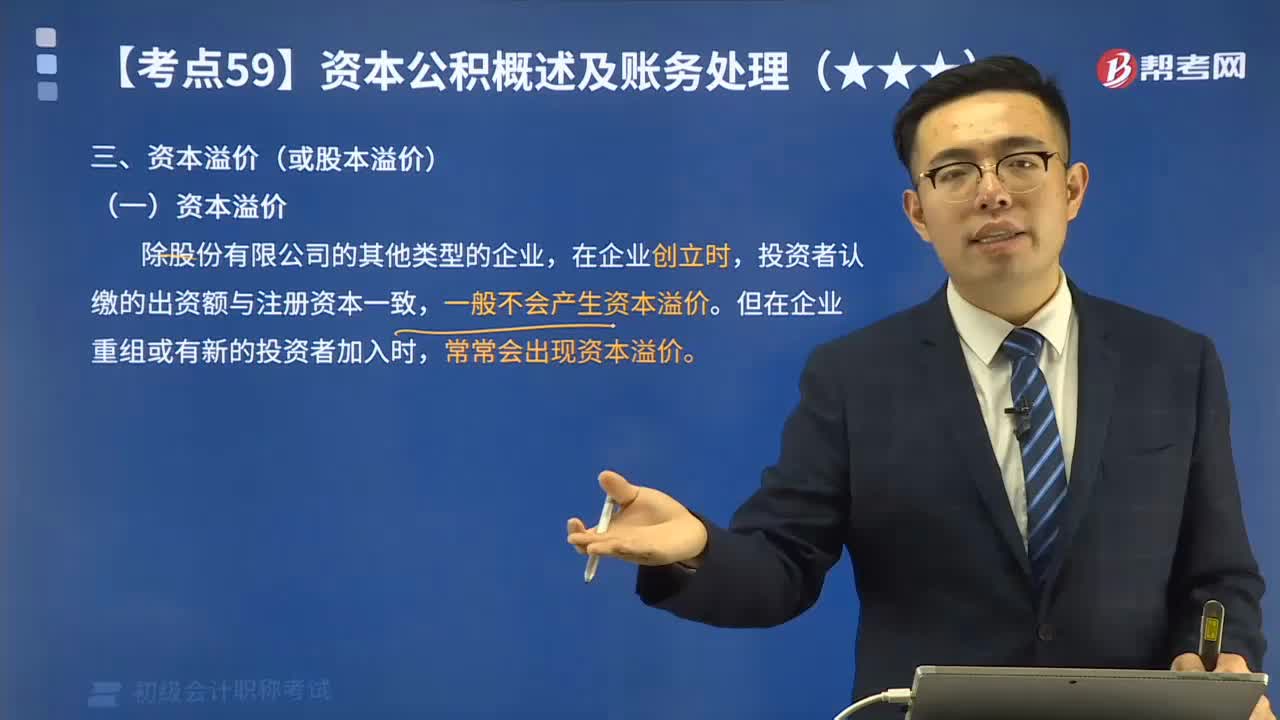

03:11来看看资本溢价的账务应如何处理?:来看看资本溢价的账务应如何处理?投资者认缴的出资额与注册资本一致,一般不会产生资本溢价。但在企业重组或有新的投资者加入时,常常会出现资本溢价。【提示】新加入的投资者的出资额并不一定全部作为实收资本处理,其资本利润率通常要高于企业初创阶段;而新投资者加入企业后,新加入的投资者往往要付出大于原投资者的出资额,才能取得与原投资者相同的出资比例。投资者多缴的部分就形成了资本溢价。

13:51

13:51带你学习商业折扣、现金折扣应付账款的账务应如何处理?:带你学习商业折扣、现金折扣应付账款的账务应如何处理?用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。直接按扣除商业折扣后的金额确认收入:按扣除现金折扣前的金额确定销售商品收入,现金折扣在实际发生时计入当期财务费用,将获得1%的现金折扣(假定计算现金折扣时需要考虑增值税)。

03:34

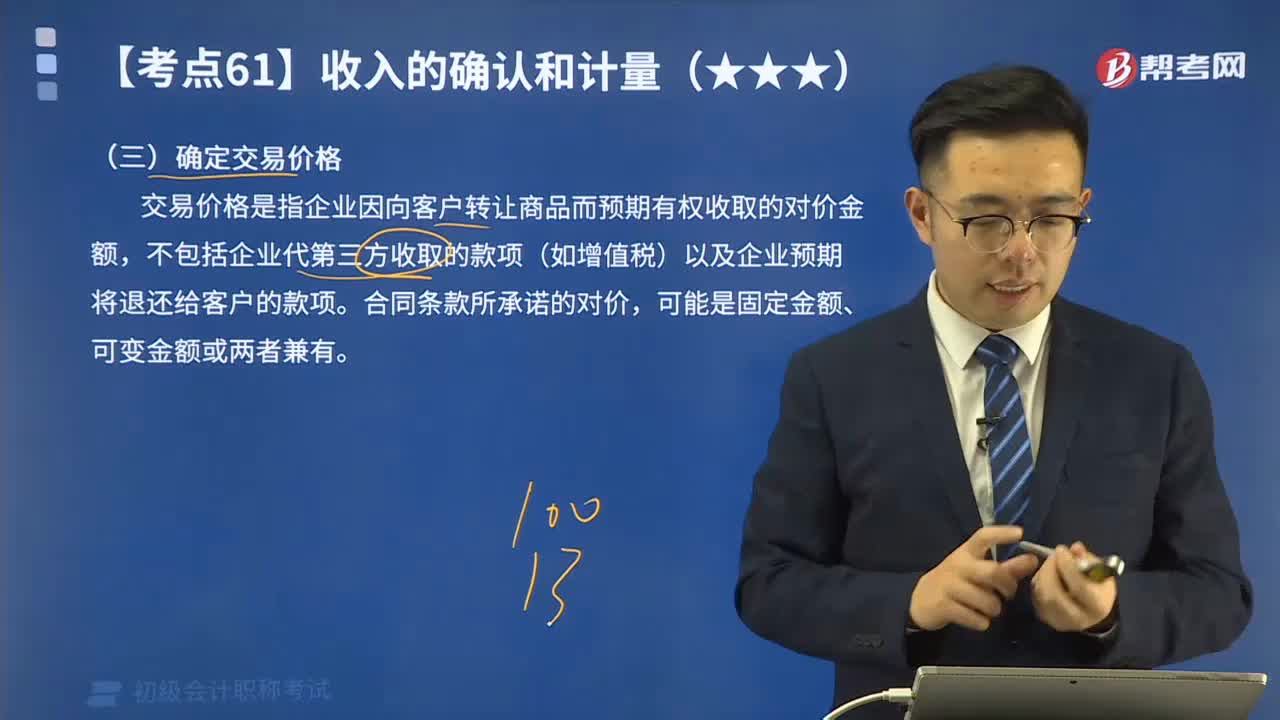

03:34收入确认和计量中如何确定交易价格?:收入确认和计量中如何确定交易价格?交易价格是指企业因向客户转让商品而预期有权收取的对价金额,不包括企业代第三方收取的款项(如增值税)以及企业预期将退还给客户的款项。可能是固定金额、可变金额或两者兼有。交易价格就是固定金额100万元;甲公司对合同估计工程提前1个月完工的概率为95%。按照最可能发生金额估计可变对价金额可能是恰当的。因此交易价格包括固定金额100万元和可变金额10万元。

03:25

03:25一般销售商品业务收入的账务处理是什么?:一般销售商品业务收入的账务处理是什么?在进行销售商品的会计处理时,首先要考虑销售商品收入是否符合收入确认条件。企业应确认收入并结转相关销售成本。(1)销售商品采用托收承付方式的,在办妥托收手续时确认收入;(2)交款提货销售商品的,在开出发票账单收到货款时确认收入。主营业务收入(按照公允价值确认):应交税费——应交增值税(销项税额),开具的增值税专用发票上注明售价为400 000 元。

00:25

00:25不符合收入确认条件为什么还把增值税确认为应收账款?:不符合收入确认条件为什么还把增值税确认为应收账款?不符合收入确认条件,那么在会计上是不能确认收入的,但是税法不认,它认为销售了就要交税,所以这块虽然不能确认收入,但是需要确认增值税销项税额。

00:20

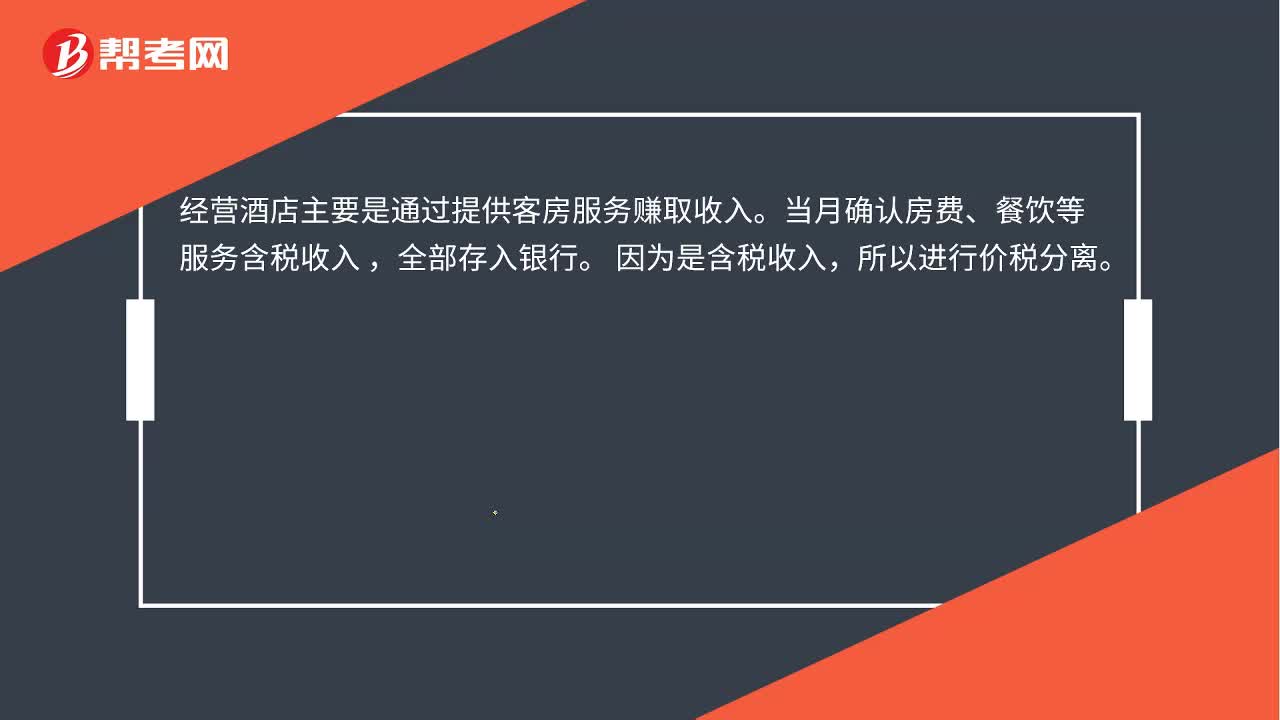

00:20酒店确认营业收入金额如何计算?:酒店确认营业收入金额如何计算?经营酒店主要是通过提供客房服务赚取收入。当月确认房费、餐饮等服务含税收入,全部存入银行。因为是含税收入,所以进行价税分离。

02:40

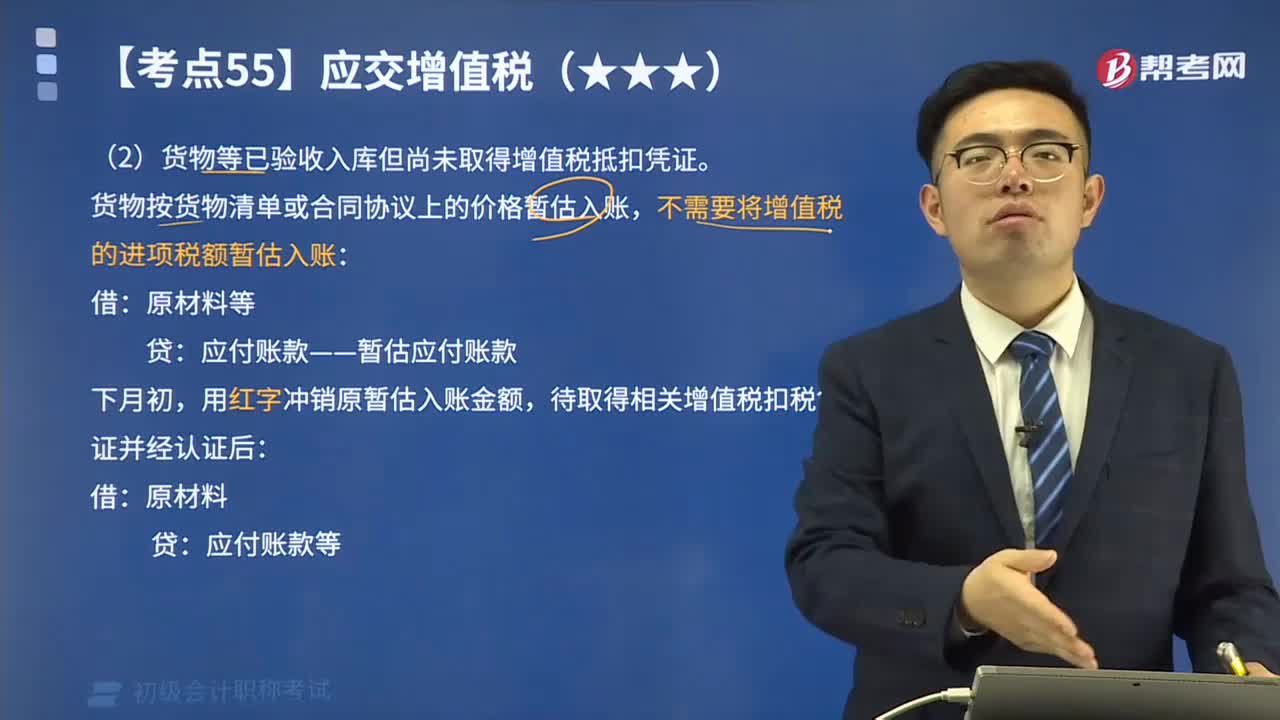

02:40货物等已验收入库但尚未取得增值税抵扣凭证应如何处理?:货物等已验收入库但尚未取得增值税抵扣凭证应如何处理?一般纳税人购进的货物等已到达并验收入库,但尚未收到增值税扣税凭证并未付款的,应在月末按货物清单或相关合同协议上的价格暂估入账,不需要将增值税的进项税额暂估入账:应付账款——暂估应付账款,用红字冲销原暂估入账金额:待取得相关增值税扣税凭证并经认证后:但尚未收到增值税扣税凭证:款项也未支付:随货同行的材料清单列明的原材料销售价格为260 000元。

09:58

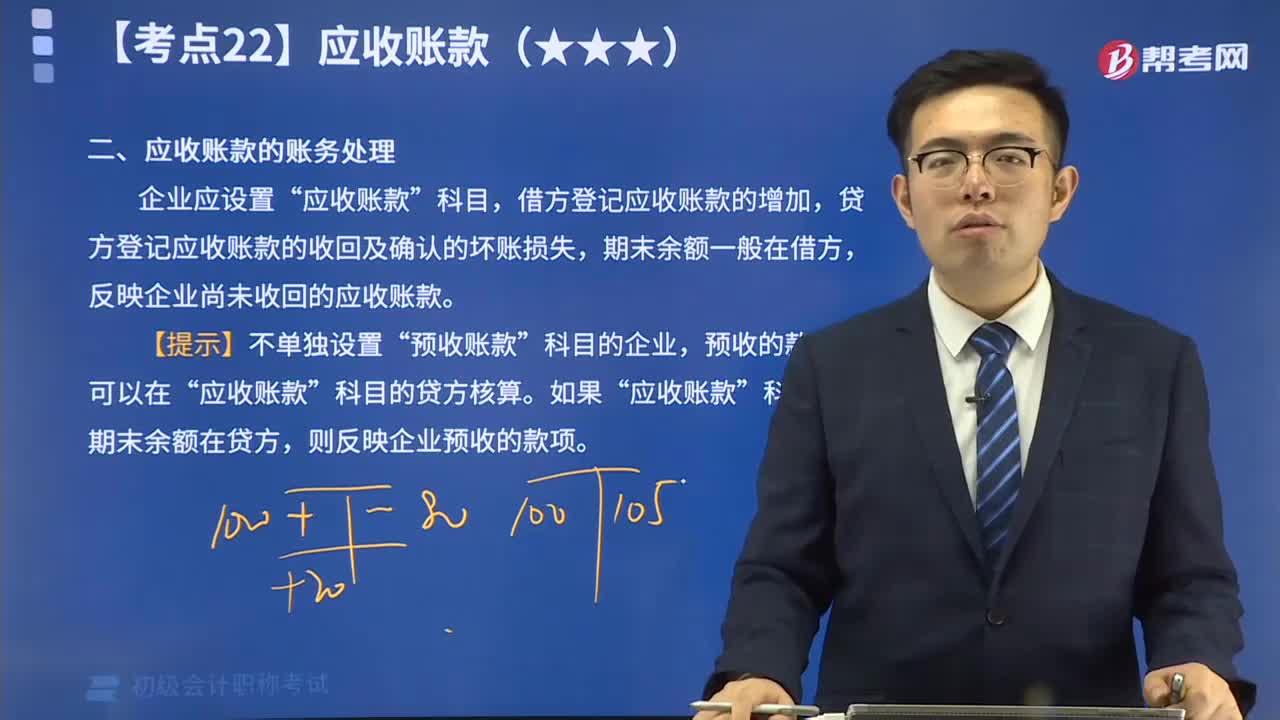

09:58应收账款的账务处理是怎么样的?:企业应设置“应收账款”科目,借方登记应收账款的增加,贷方登记应收账款的收回及确认的坏账损失,期末余额一般在借方,反映企业尚未收回的应收账款。

02:34

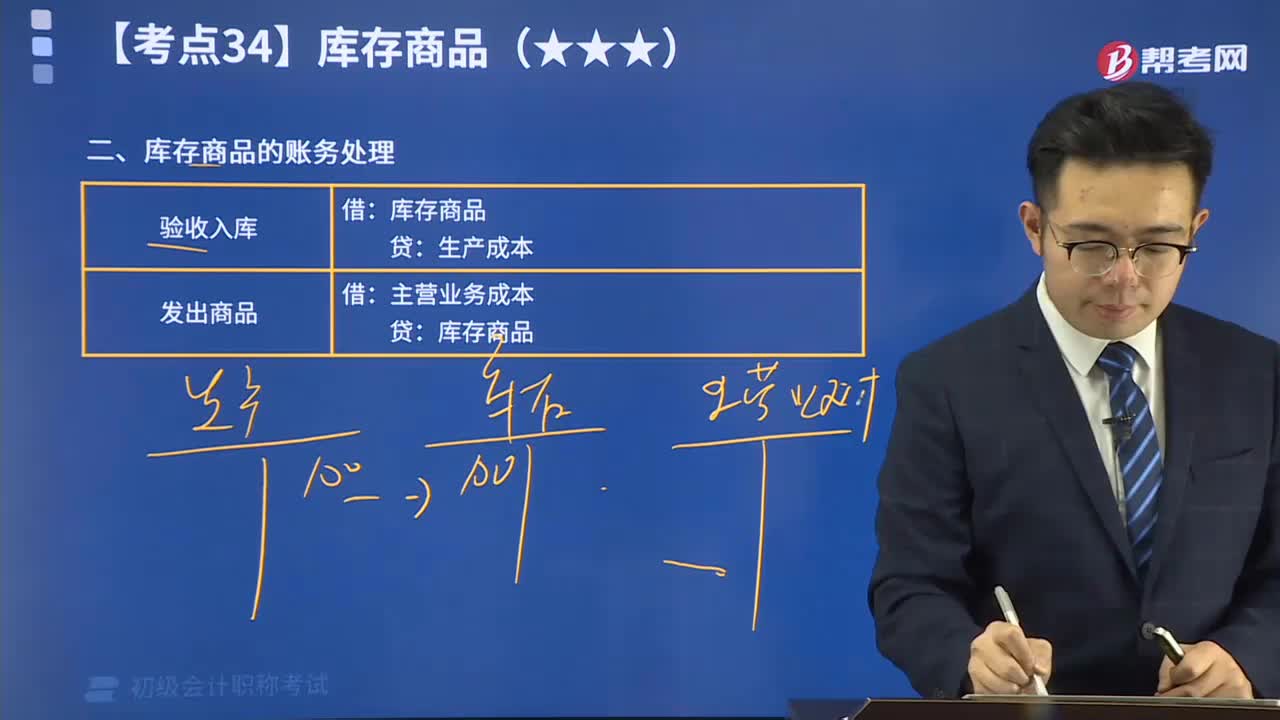

02:34带你掌握库存商品的账务处理:为了反映和监督库存商品的增减变动及其结存情况,企业应当设置“库存商品”科目进行核算。

10:04

10:04来看看应收票据如何进行账务处理?:为了反映和监督应收票据取得、票款收回等情况,企业应当设置“ 应收票据 ”科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日