下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

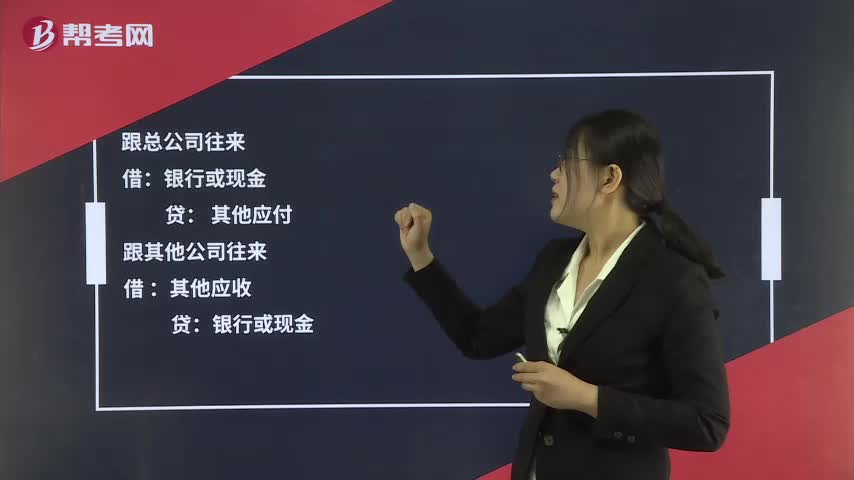

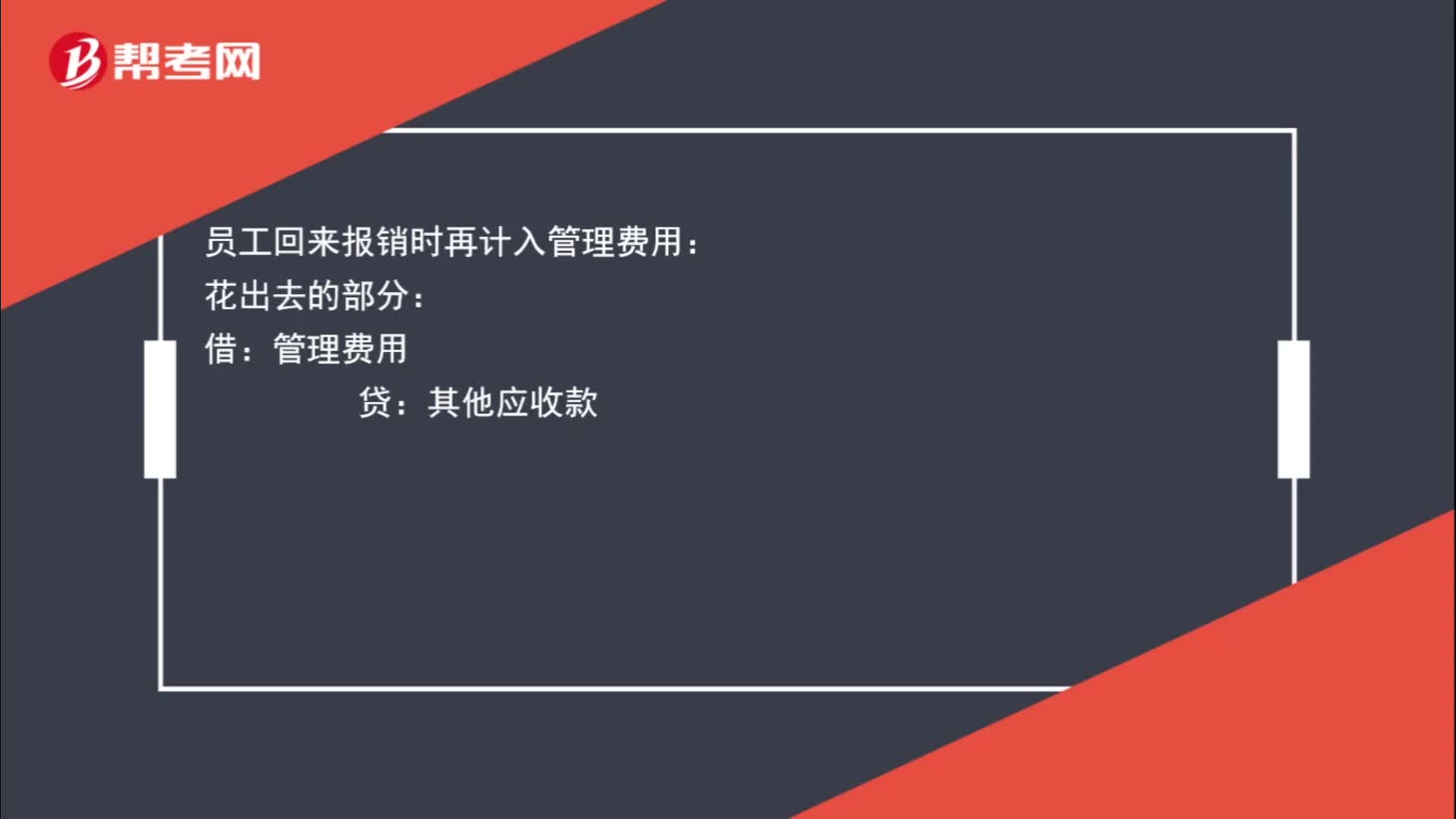

00:38预借差旅费如何进行账务处理?:预借差旅费如何进行账务处理?员工预借差旅费时要先给员工钱的,其他应收款:库存现金:员工回来报销时再计入管理费用:花出去的部分:管理费用:贷其他应收款剩余部分借库存现金

00:34

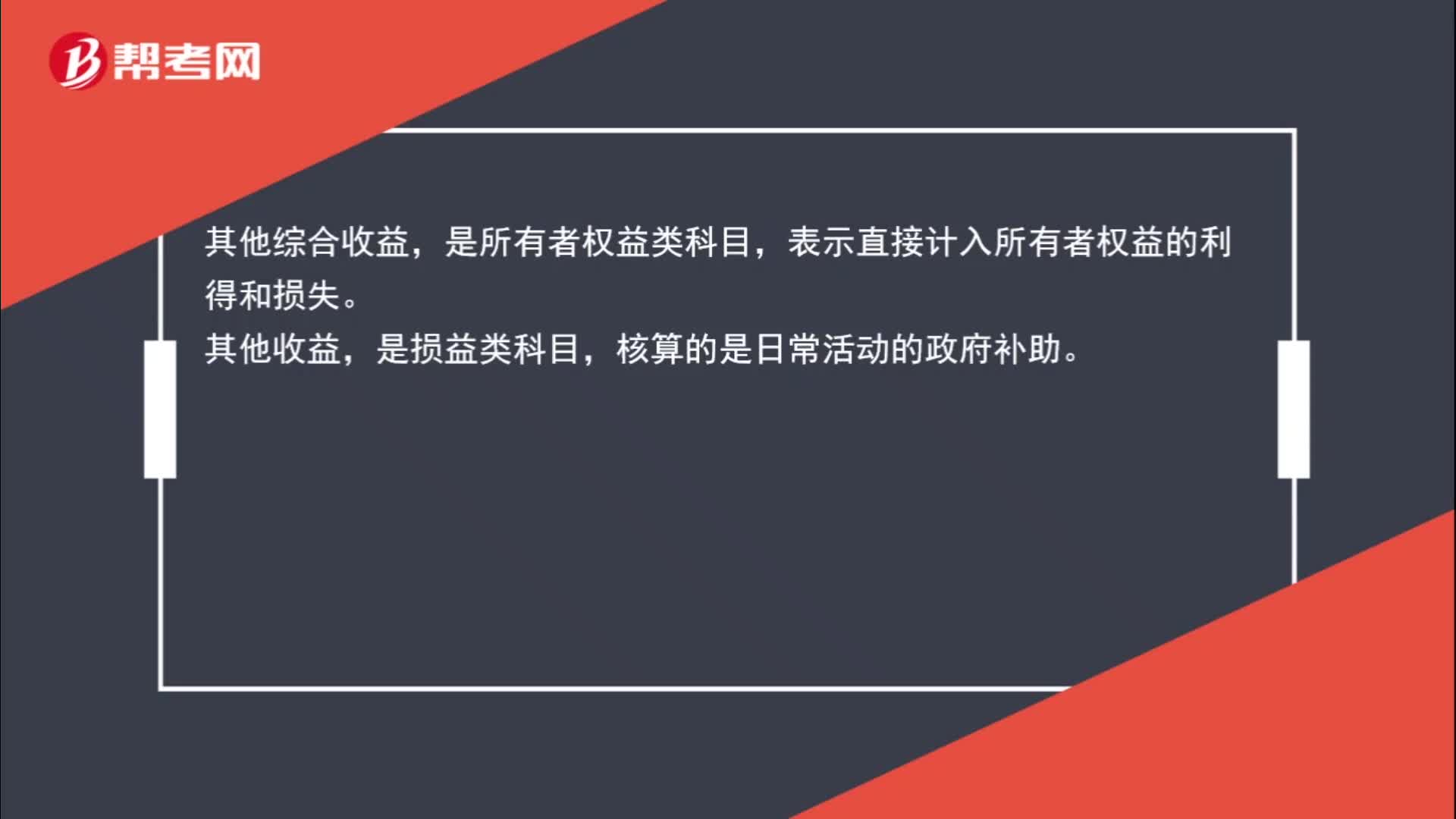

00:34其他综合收益和其他收益的区别在哪儿?:其他综合收益和其他收益的区别在哪儿?其他综合收益,是所有者权益类科目,表示直接计入所有者权益的利得和损失。其他收益,是损益类科目,核算的是日常活动的政府补助。

00:56

00:56待认证进项税额的账务如何处理?:待认证进项税额的账务如何处理?如果是购进货物时发票尚未完成认证,比如已经交给税务局或者海关了,但是正在认证中,没有完成认证。此时购买商品时:原材料:应交税费——待认证进项税额:银行存款:实际通过认证允许抵扣时借应交税费——应交增值税(进项税额)贷应交税费——待认证进项税额

08:13

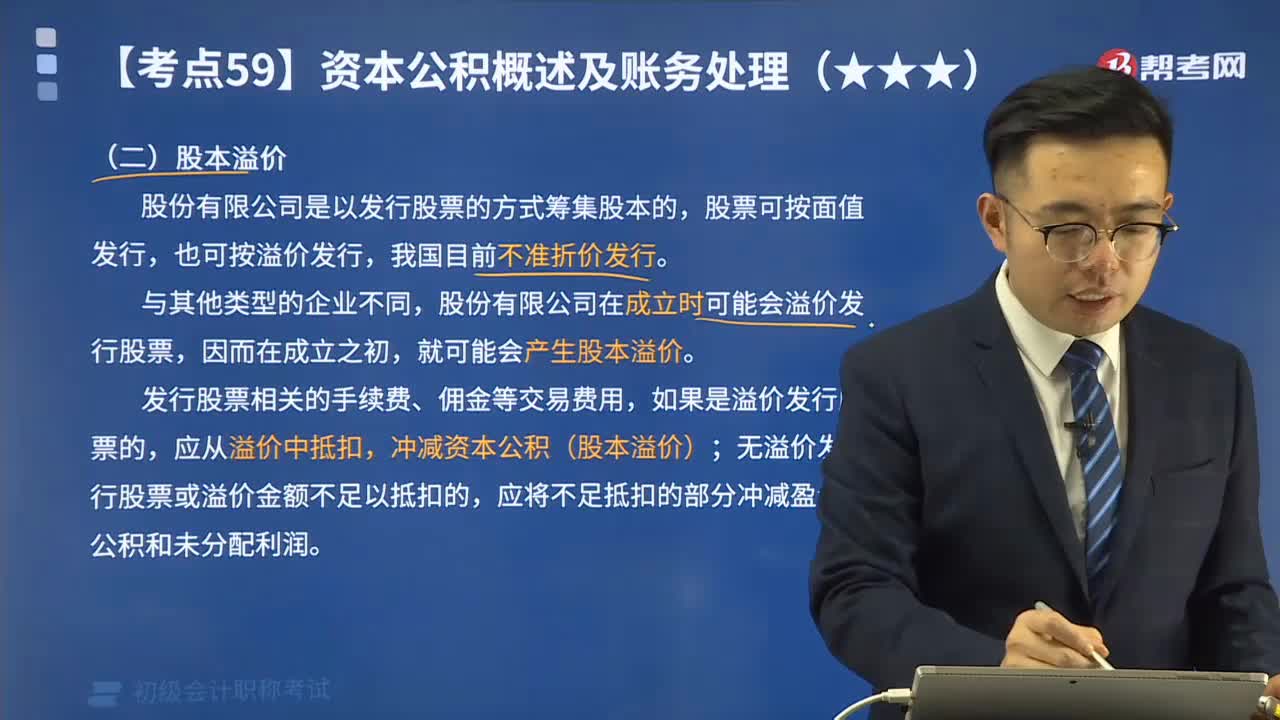

08:13什么是股本溢价?其会计账务应如何处理?:B.溢价总额不足以抵扣发行股票发生的交易费用的差额应冲减股本,C.溢价总额高于发行股票发生的交易费用的差额作为资本公积入账,D.溢价总额不足以抵扣发行股票发生的交易费用的差额应计入当期损益,无溢价发行股票或溢价金额不足以抵扣交易费用的,超出股票面值的溢价收入应作为股本溢价处理,该公司发行股票应计入资本公积的金额为( )元,【解析】该公司发行股票应计入资本公积的金额。

02:30

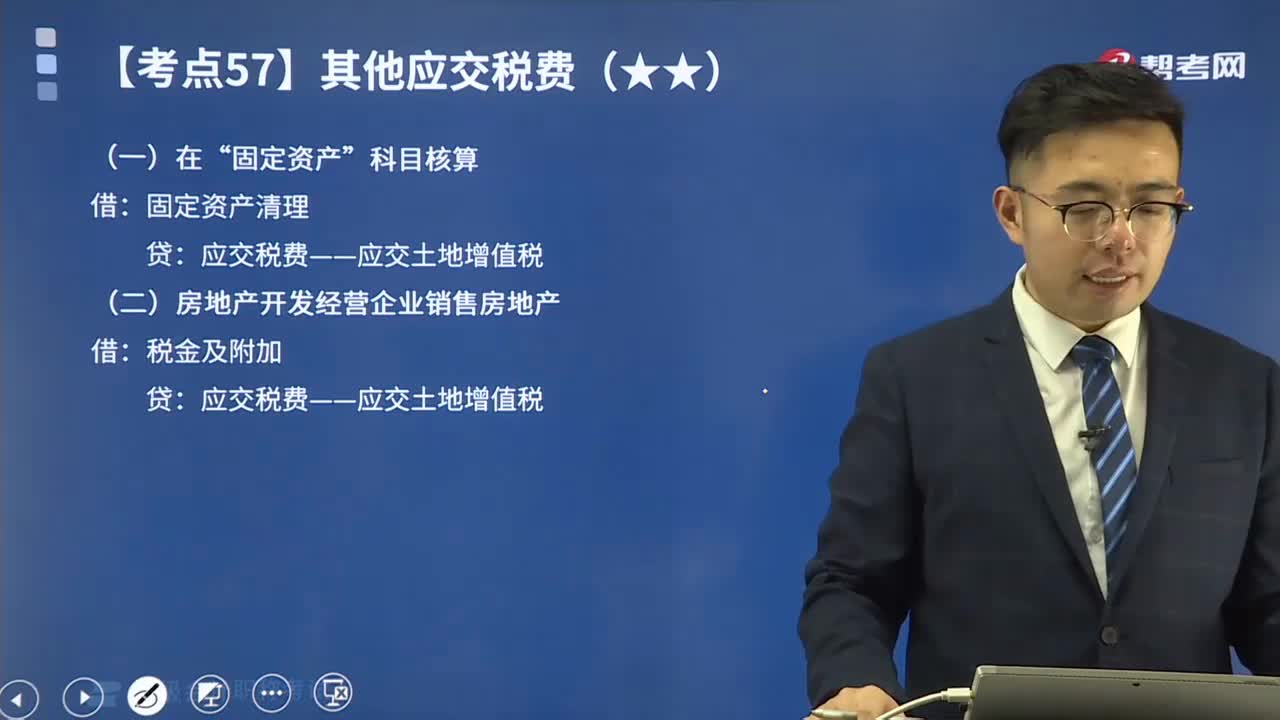

02:30其他应交税费中应交土地增值税如何进行会计处理?:其他应交税费中应交土地增值税如何进行会计处理?土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减去法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,土地增值税是对转让国有土地使用权、地上的建筑物及其附着物(简称转让房地产)并取得增值性收入的单位和个人所征收的一种税。土地增值税采用四级超率累进税率。

02:25

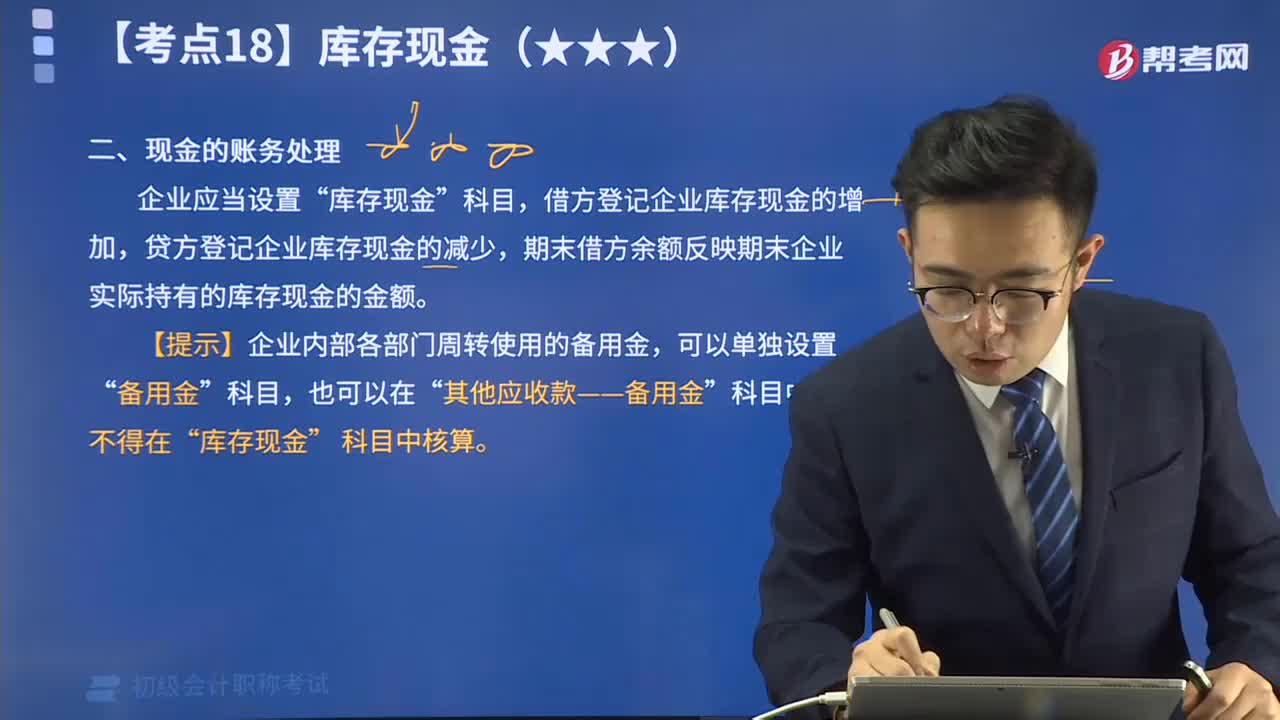

02:25带你快速掌握现金如何进行账务处理?:企业应当设置“库存现金”科目,借方登记企业库存现金的增加,贷方登记企业库存现金的减少,期末借方余额反映期末企业实际持有的库存现金的金额。

06:15

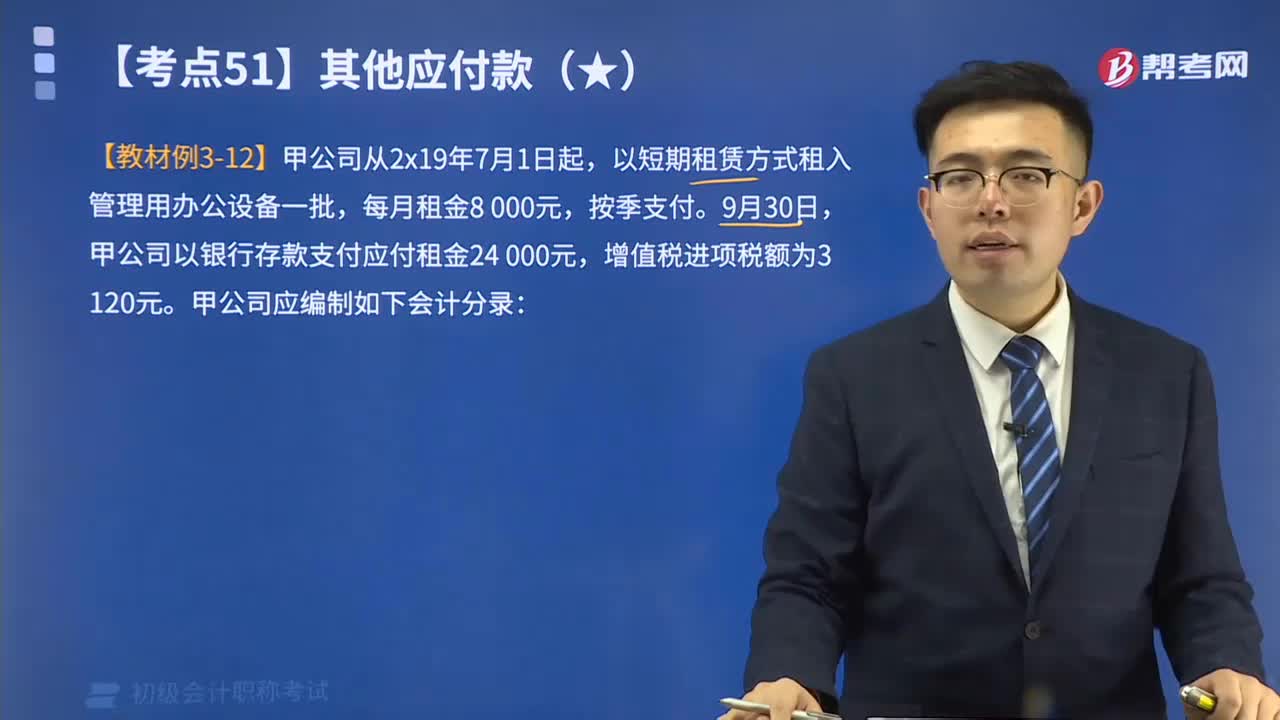

06:15其他应付款的账务处理视频精讲:企业应设置“其他应付款”科目核算其他应付款的增减变动及其结存情况。

03:09

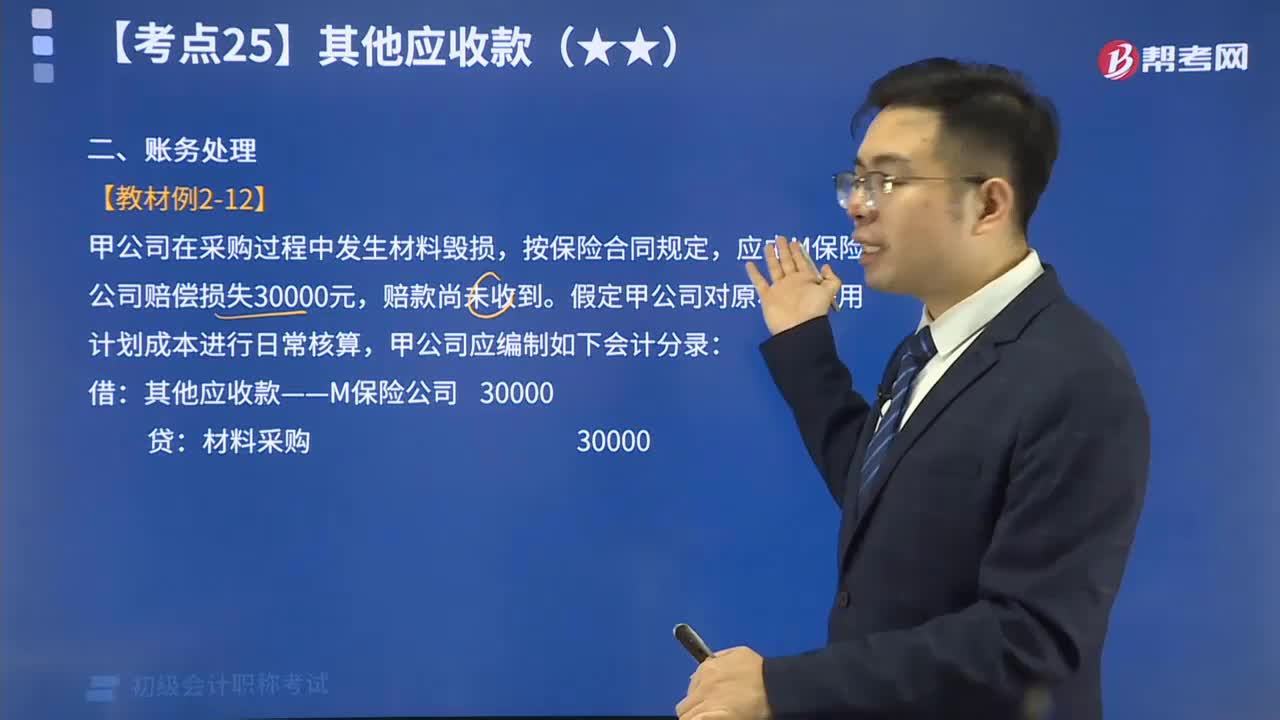

03:09其他应收款的账务处理视频精讲:为了反映和监督其他应收账款的增减变动及结存情况,企业应设置“其他应收款”科目进行核算。

10:04

10:04来看看应收票据如何进行账务处理?:为了反映和监督应收票据取得、票款收回等情况,企业应当设置“ 应收票据 ”科目。

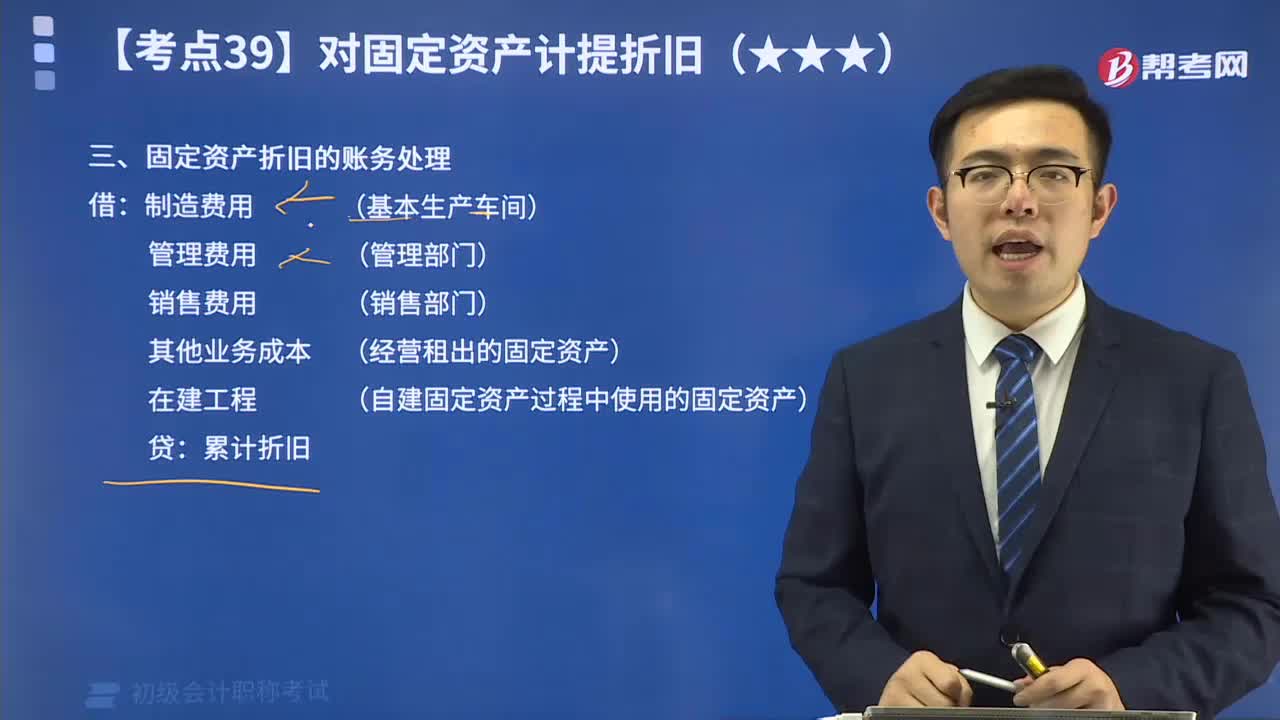

05:34

05:34教你如何进行固定资产折旧的账务处理?:固定资产折旧的账务处理 借:制造费用 (基本生产车间) 管理费用 (管理部门) 销售费用 (销售部门) 其他业务成本 (经营租出的固定资产) 在建工程 (自建固定资产过程中使用的固定资产) 贷:累计折旧

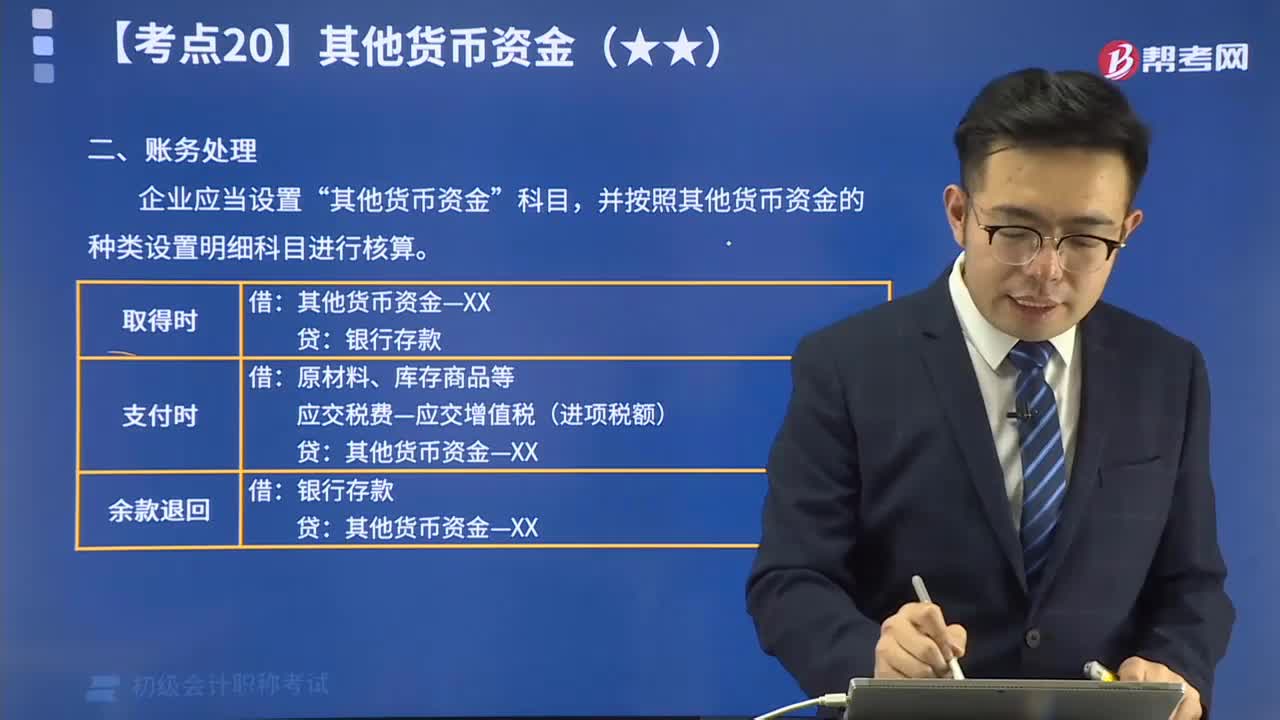

10:36

10:36其他货币资金的账务处理视频精讲:为了反映和监督其他货币资金的收支和结存情况,企业应当设置“其他货币资斗目,按其他货币资金的种类设置明细科目进行核算。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日