下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

第1笔

第1笔

固定资产转入清理的账务处理:

借:固定资产清理—累计折旧

贷:固定资产

第2笔

第2笔

支付清理费用的账务处理:

借:固定资产清理

贷:银行存款

第3笔

销售并计提增值税的账务处理(若是符合简易计税):

借:银行存款

贷:固定资产清理

应交税费-简易计税、

第4笔

计提增值税附加的账务处理:

借:固定资产清理

贷:应交税费-附加税费

第5笔

企业减按2%征收增值税,1%减免部分的账务处理:

借:应交税费-简易计税

贷:营业外收入-减免税费

第6笔

企业处置固定资产缴纳0.05%印花税的账务处理:

借:固定资产清理

贷:应交税费-印花税

第7笔

固定资产清理结果转入损益的账务处理:

借:固定资产清理

贷:资产处置收益

或者反过来。

229

229固定资产折旧的账务如何处理?:固定资产折旧的账务如何处理?

16

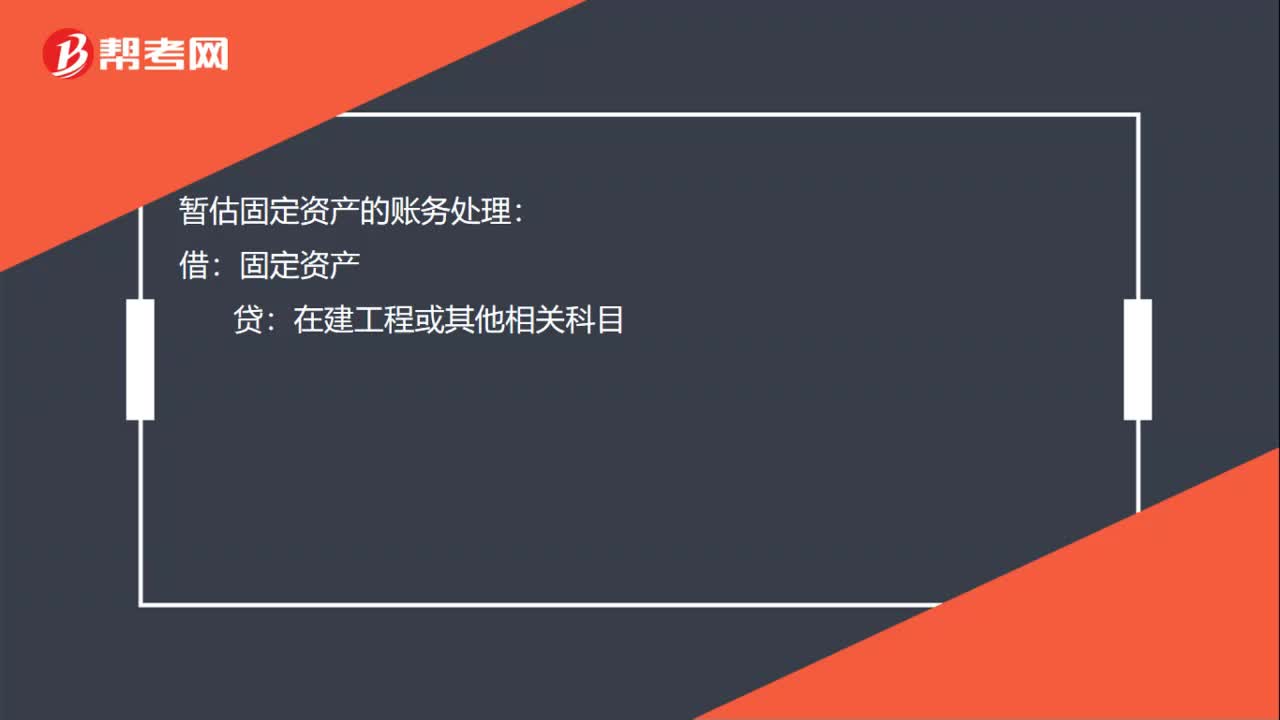

16暂估固定资产的账务处理是什么?:暂估固定资产的账务处理:借:固定资产:贷在建工程或其他相关科目

58

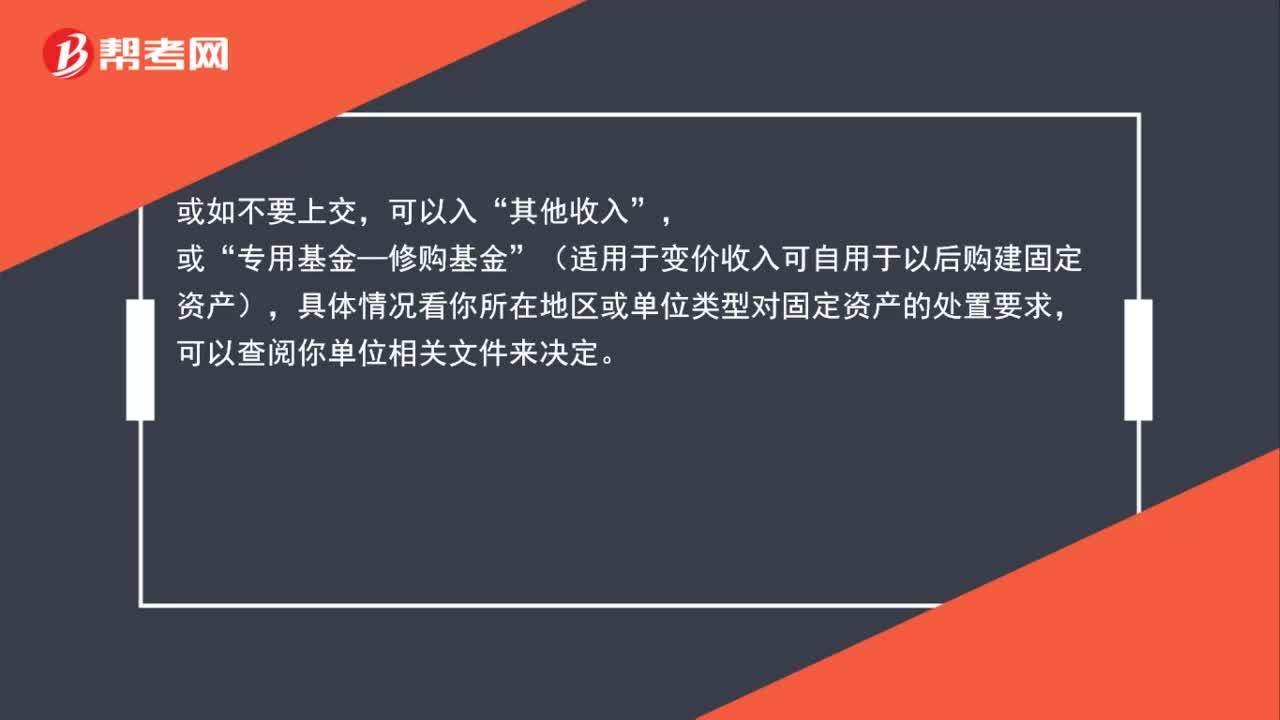

58事业单位固定资产清理账务处理怎么做?:事业单位固定资产清理账务处理怎么做?报废分录:固定基金:固定资产:收回残值变价收入,银行存款”贷,其他应付款等因为有的事业单位这部分处置收入是要上交的“或如不要上交”可以入,其他收入,或。专用基金—修购基金(适用于变价收入可自用于以后购建固定资产)具体情况看你所在地区或单位类型对固定资产的处置要求可以查阅你单位相关文件来决定

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料