下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

备考2019年初级会计非常重要的一环就是掌握重要的考点,今天就让咱们一起来学习初级会计实务考点之财产清查结果的处理。

一、财产清查结果处理的要求

1.分析产生差异的原因和性质,提出处理建议;

2.及时调整账簿记录,保证账实相符;

3.积极处理多余积压财产,清理往来款项;

4.总结经验教训,建立和健全各项管理制度。

二、财产清查结果处理的步骤

1.审批之前的处理

(1)根据“清查结果报告表”、“盘点报告表”等已经查实的数据资料,填制记账凭证,计入有关账簿,使账簿记录与实际盘存数相符;(判断)

(2)同时根据权限,将处理建议报股东大会或董事会,或经理(厂长)会议或类似机构批准。

2.审批之后的处理

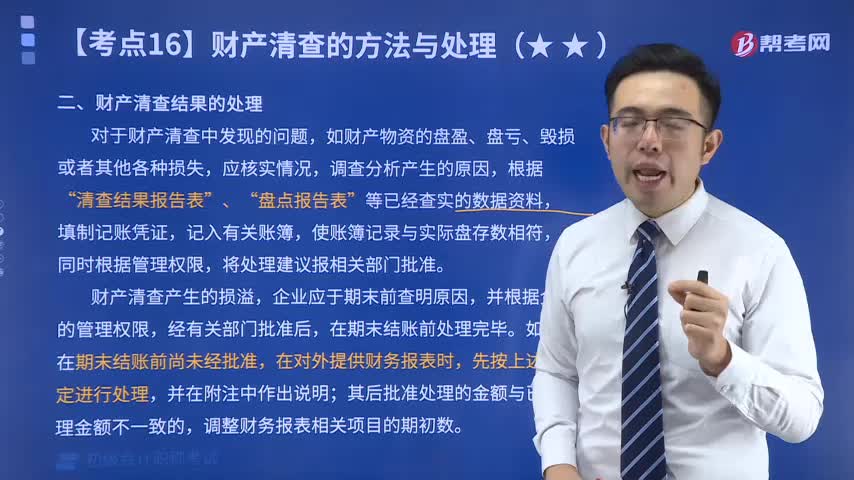

企业清查的各种财产的损溢,应于期末前查明原因,并根据企业的管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准后,在期末结账前处理完毕。

企业清查的各种财产的损溢,如果在期末结账前尚未经批准,在对外提供财务报表时,先按上述规定进行处理,并在附注中作出说明;其后批准处理的金额与已处理金融不一致的,调整财务报表相关项目的年初数。

三、财产清查结果的账务处理

(一)设置“待处理财产损溢”账户

为了反映和监督企业在财产清查过程中查明的各种财产物资的盘盈、盘亏、毁损及其处理情况,应设置“待处理财产损溢”账户(但固定资产盘盈和毁损分别通过“以前年度损益调整”、“固定资产清理”账户核算)。该账户属于双重性质的资产类账户,下设“待处理流动资产损溢”和“待处理非流动资产损溢”两个明细分类账户进行明细分类核算。

该账户的借方登记财产物资的盘亏数、毁损数和批准转销的财产物资盘盈数;贷方登记财产物资的盘盈数和批准转销的财产物资盘亏及毁损数。企业清查的各种财产的盘盈、盘亏和毁损应在期末结账前处理完毕,所以“待处理财产损溢”账户在期末结账后没有余额。

(二)库存现金清查结果的账务处理

1.库存现金盘盈的账务处理

库存现金盘盈时,应及时办理库存现金的入账手续,调整库存现金账簿记录,即按盘盈的金额借记“库存现金”科目,贷记“待处理财产损溢——待处理流动资产损溢”科目。

对于盘盈的库存现金,应及时查明原因,按管理权限报经批准后,按盘盈的金额借记“待处理财产损溢——待处理流动资产损溢”科目,按需要支付或退还他人的金额贷记“其他应付款”科目,按无法查明原因的金额贷记“营业外收入”科目。

2.库存现金盘亏的账务处理

库存现金盘亏时,应及时办理盘亏的确认手续,调整库存现金账簿记录,即按盘亏的金额借记“待处理财产损溢——待处理流动资产损溢”科目,贷记“库存现金”科目。

对于盘亏的库存现金,应及时查明原因,按管理权限报经批准后,按可收回的保险赔偿和过失人赔偿的金额借记“其他应收款”科目,按管理不善等原因造成净损失的金额借记“管理费用”科目,按自然灾害等原因造成净损失的金额借记“营业外支出”科目,按原记入“待处理财产损溢——待处理流动资产损溢”科目借方的金额贷记本科目。

(三)存货清查结果的账务处理

1.存货盘盈的账务处理

存货盘盈时,应及时办理存货入账手续,调整存货账簿的实存数。盘盈的存货应按其重置成本作为入账价值借记“原

材料”、“库存商品”等科目,贷记“待处理财产损溢——待处理流动资产损溢”科目。

对于盘盈的存货,应及时查明原因,按管理权限报经批准后,冲减管理费用,即按其入账价值,借记“待处理财产损溢——待处理流动资产损溢”科目,贷记“管理费用”科目。

2.存货盘亏的账务处理

存货盘亏时,应按盘亏的金额借记“待处理财产损溢——待处理流动资产损溢”科目,贷记“原材料”、“库存商品”等科目。材料、产成品、商品采用计划成本(或售价)核算的,还应同时结转成本差异(或商品进销差价)。涉及增值税的,还应进行相应处理。

对于盘亏的存货,应及时查明原因,按管理权限报经批准后,按可收回的保险赔偿和过失人赔偿的金额借记“其他应收款”科目,按管理不善等原因造成净损失的金额借记“管理费用”科目,按自然灾害等原因造成净损失的金额借记“营业外支出”科目,按原记入“待处理财产损溢——待处理流动资产损溢”科目借方的金额贷记本科目。

巩固练习

【单选题】对于财产清查结果处理的要求不包括( )。

A.分析产生差异的原因和性质,提出处理建议

B.向税务部门报告清查结果

C.总结经验教训,建立健全各项管理制度

D.及时调整账簿记录,保证账实相符

【答案】B

【多选题】应计入“待处理财产损溢”账户借方核算的是( )。

A.盘亏的财产物资数额

B.盘盈财产物资的转销数额

C.盘盈的财产物资数额

D.盘亏财产物资的转销数额

【答案】AB

今天的初级会计实务关于财产清查结果的处理的知识点就学到这里,希望能帮助到大家。

186

186财产清查结果如何处理?:财产清查结果如何处理?

24

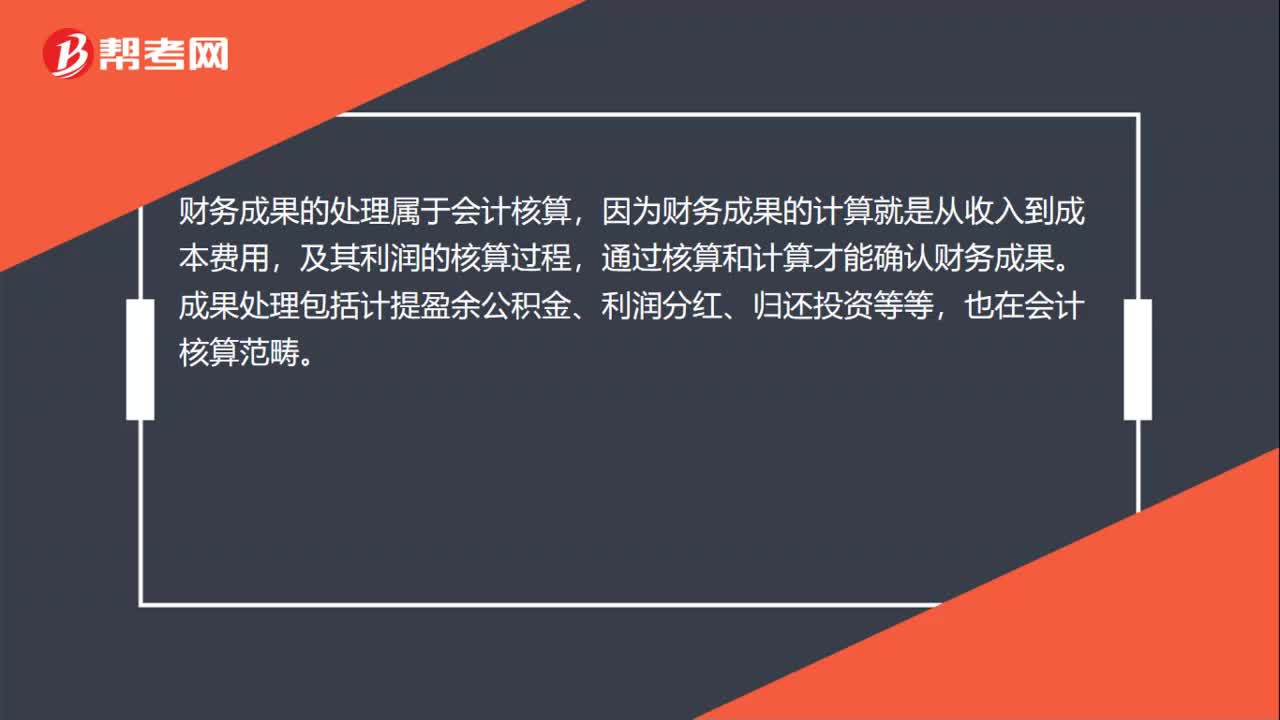

24财务成果的处理属于会计核算吗?:财务成果的处理属于会计核算,因为财务成果的计算就是从收入到成本费用,及其利润的核算过程,通过核算和计算才能确认财务成果。成果处理包括计提盈余公积金、利润分红、归还投资等等,也在会计核算范畴。

85

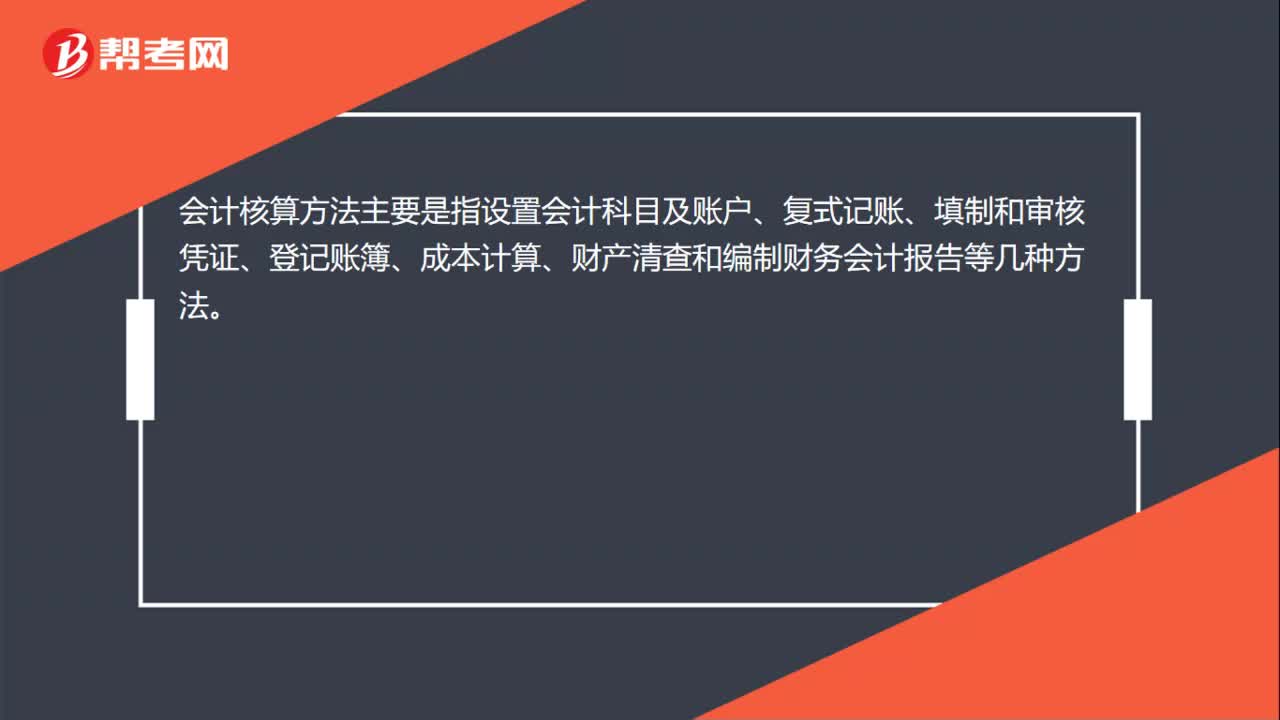

85财产清查是检查什么的会计核算方法?:财产清查是检查什么的会计核算方法?财产清查是检查财产物资实有数额的会计核算方法。财产清查是指通过盘点实物,以查明各项财产物资实有数额的一种专门方法。通过财产清查,可以提高会计记录的正确性,会计核算方法主要是指设置会计科目及账户、复式记账、填制和审核凭证、登记账簿、成本计算、财产清查和编制财务会计报告等几种方法。款项和有价证券的收付。财务成果的计算和处理。需要办理会计手续、进行会计核算的其他事项。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料