下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

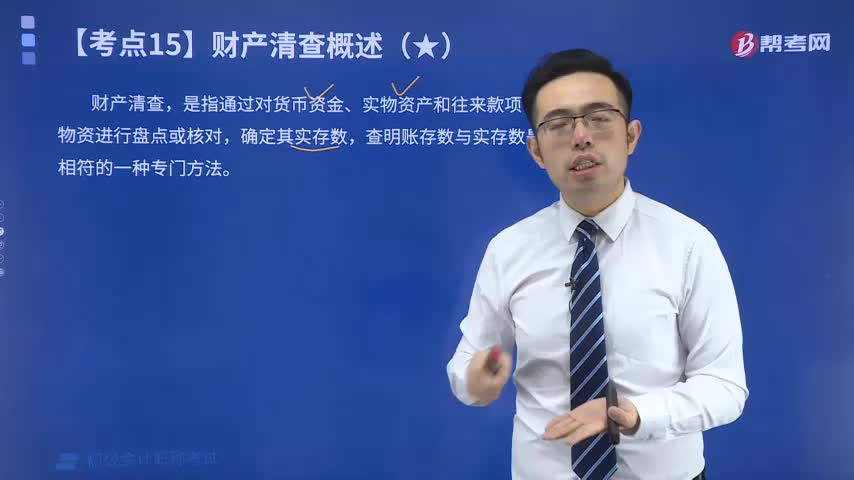

首先我们来了解一下财产清查的概念,财产清查是指通过对货币资金、实物资产和往来款项等财产物资进行盘点或核对,确定其实存数,查明账存数与实存数是否相符的一种专门方法。接下来我们就要具体的了解一下财产清查的方法与处理的内容。

一、财产清查的方法

1.资金货币的清查方法

①库存现金的清查

库存现金的清查是采用实地盘点法确定库存现金的实存数,然后与库存现金日记账的账面余额相核对,确定账实是否相符。

【提示】出纳人员(必须在场)和主管会计或财务负责人共同清点。

②银行存款的清查

银行存款的清查是采用与开户银行核对账目的方法进行的,即将本单位银行存款日记账的账簿记录与开户银行转来的对账单逐笔进行核对,查明银行存款的实有数额。银行存款的清查一般在月末进行。

如果二者相符,通常说明没有错误。如果二者不符,则说明双方或其中一方记账错误或者存在未达账项。

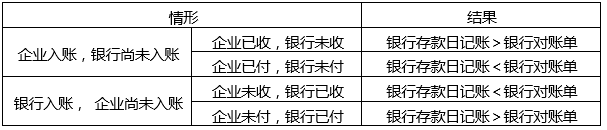

所谓未达账项,是指企业与银行之间,一方收到凭证并已入账,另一方未收到凭证因而未能入账的账项。未达账项一般分为以下四种情况:

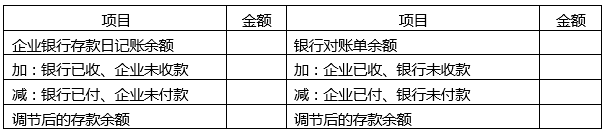

银行存款余额调节表的编制,是以企业银行存款日记账余额和银行对账单余额为基础,各自分别加上对方已收款入账而己方尚未入账的数额,减去对方已付款入账而己方尚未入账的数额。

【提示1】如果没有记账错误,调节后双方的余额应当相等,该余额为企业可以实际动用的余额。

【提示2】“银行存款余额调节表”只是为了核对账目,不能作为调整企业银行存款账面记录的记账依据。只有等实际结算凭证到达后,才能进行调整。

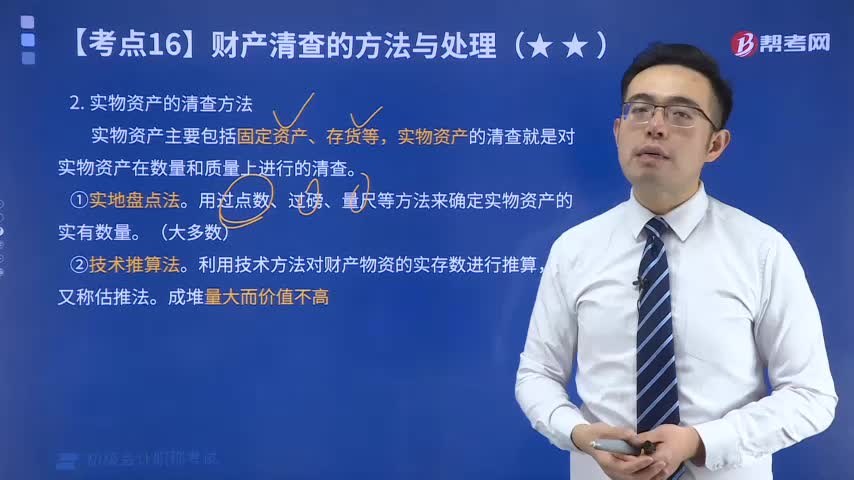

2.实物资产的清查方法

实物资产主要包括固定资产、存货等,实物资产的清查就是对实物资产在数量和质量上进行的清查。

①实地盘点法。用过点数、过磅、量尺等方法来确定实物资产的实有数量。(大多数)

②技术推算法。利用技术方法对财产物资的实存数进行推算,故又称估推法。成堆量大而价值不高

在实物清查过程中,实物保管人员和盘点人员必须同时在场。对于盘点结果,应如实登记盘存单,并由盘点人和实物保管人签字或盖章,以明确经济责任。盘存单既是记录盘点结果的书面证明,也是反映财产物资实存数的原始凭证。盘存单的一般格式,如下图所示 :

3.往来款项的清查方法

往来款项主要包括应收、应付账款和预收、预付款项等。往来款项的清查一般采用发函询证的方法进行核对。

核对账目:填制“往来款项对账单”

反映清查结果:编制“往来款项清查报告单”

二、财产清查结果的处理

对于财产清查中发现的问题,如财产物资的盘盈、盘亏、毁损或者其他各种损失,应核实情况,调查分析产生的原因,根据“清查结果报告表”、“盘点报告表”等已经查实的数据资料,填制记账凭证,记入有关账簿,使账簿记录与实际盘存数相符,同时根据管理权限,将处理建议报相关部门批准。

财产清查产生的损溢,企业应于期末前查明原因,并根据企业的管理权限,经有关部门批准后,在期末结账前处理完毕。如果在期末结账前尚未经批准,在对外提供财务报表时,先按上述规定进行处理,并在附注中作出说明;其后批准处理的金额与已处理金额不一致的,调整财务报表相关项目的期初数。

财产清查的方法与处理属于二星级考点,所以希望各位小伙伴还是需要花费一些时间来看一看,不一定非要背下来,但是需要有一个大概的印象。小伙伴们对于这个知识点你们了解了吗?

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料