下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:25

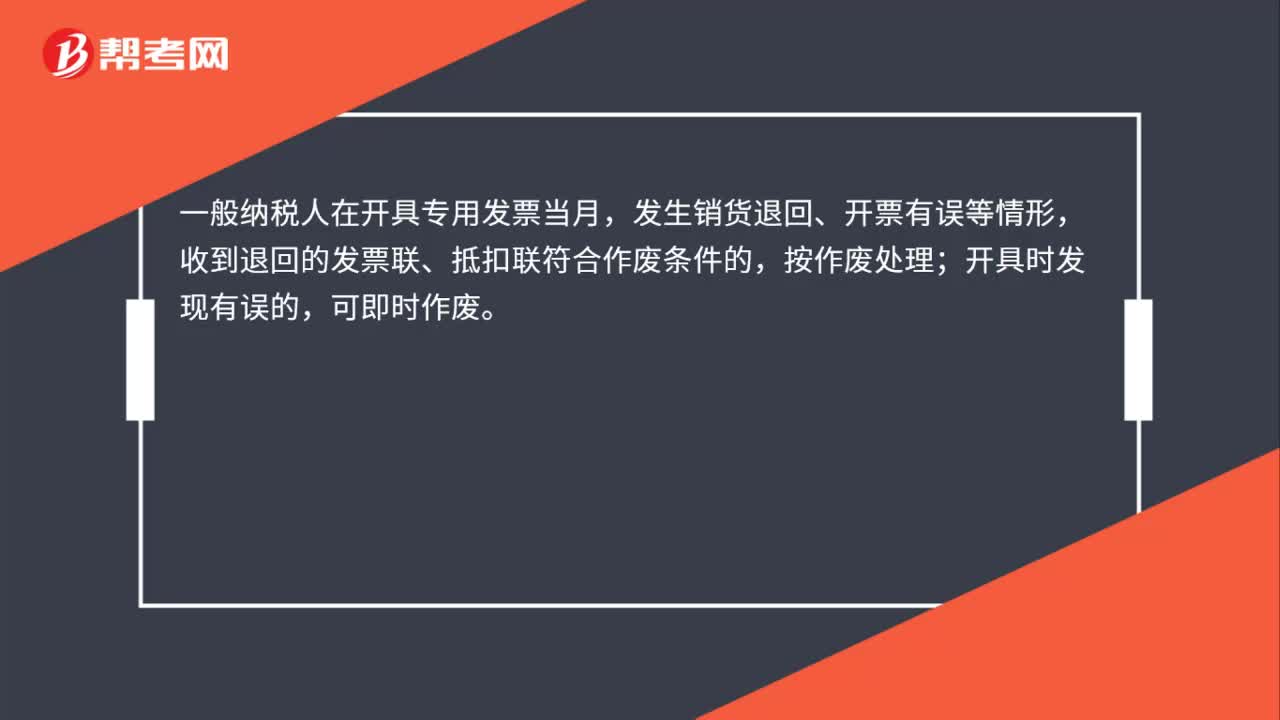

00:25写错名称的增值税专用发票如何处理?:写错名称的增值税专用发票如何处理?一般纳税人在开具专用发票当月,发生销货退回、开票有误等情形,收到退回的发票联、抵扣联符合作废条件的,按作废处理;开具时发现有误的,可即时作废。

00:09

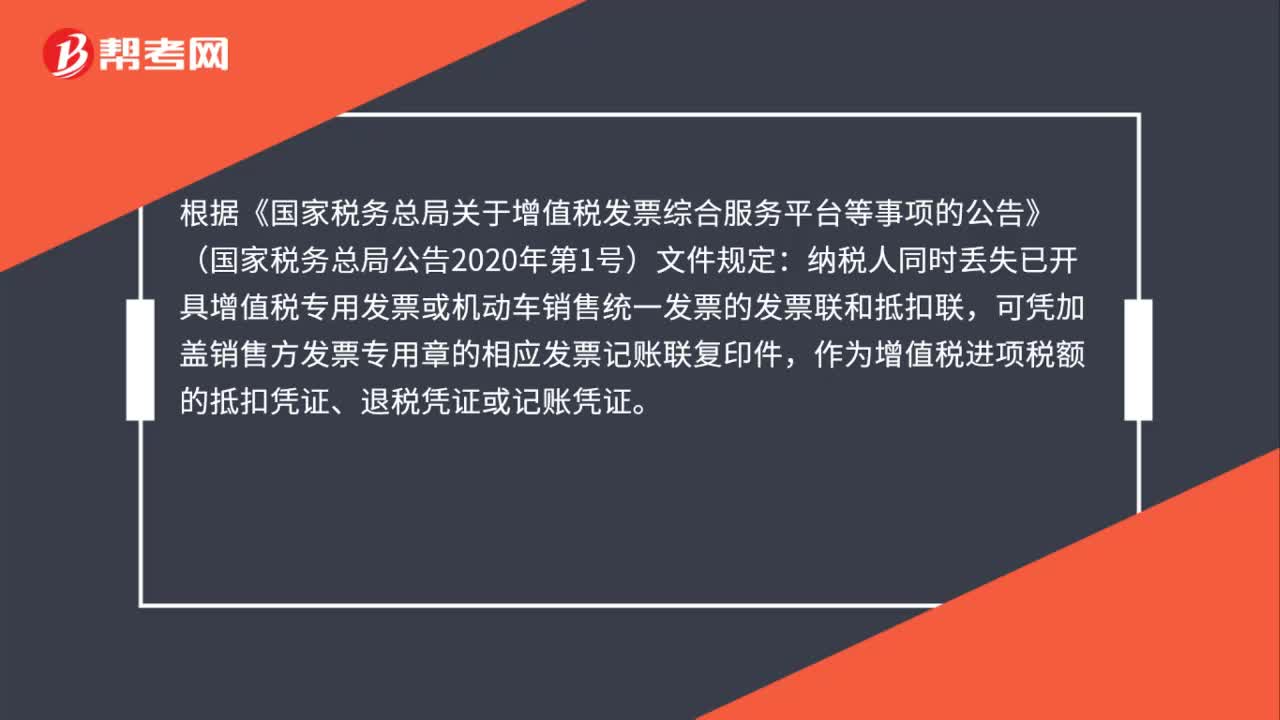

00:09待抵扣增值税需要原始凭证吗?:待抵扣增值税需要原始凭证。

00:42

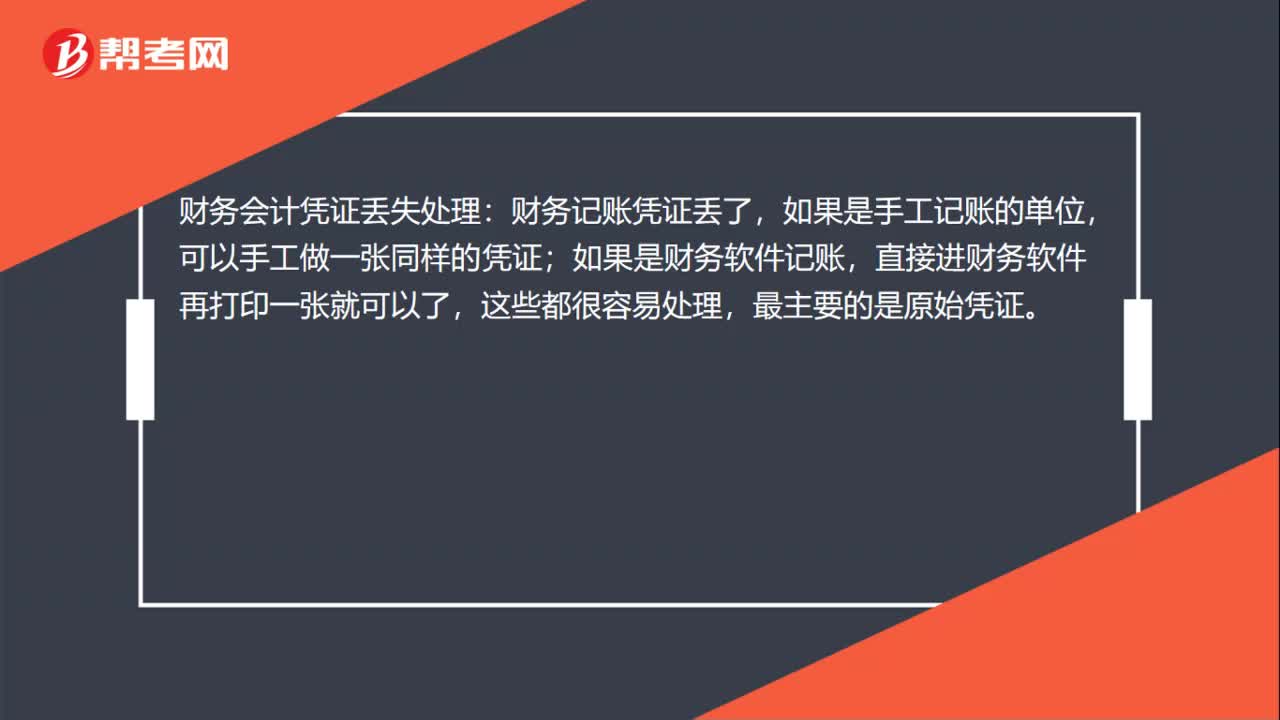

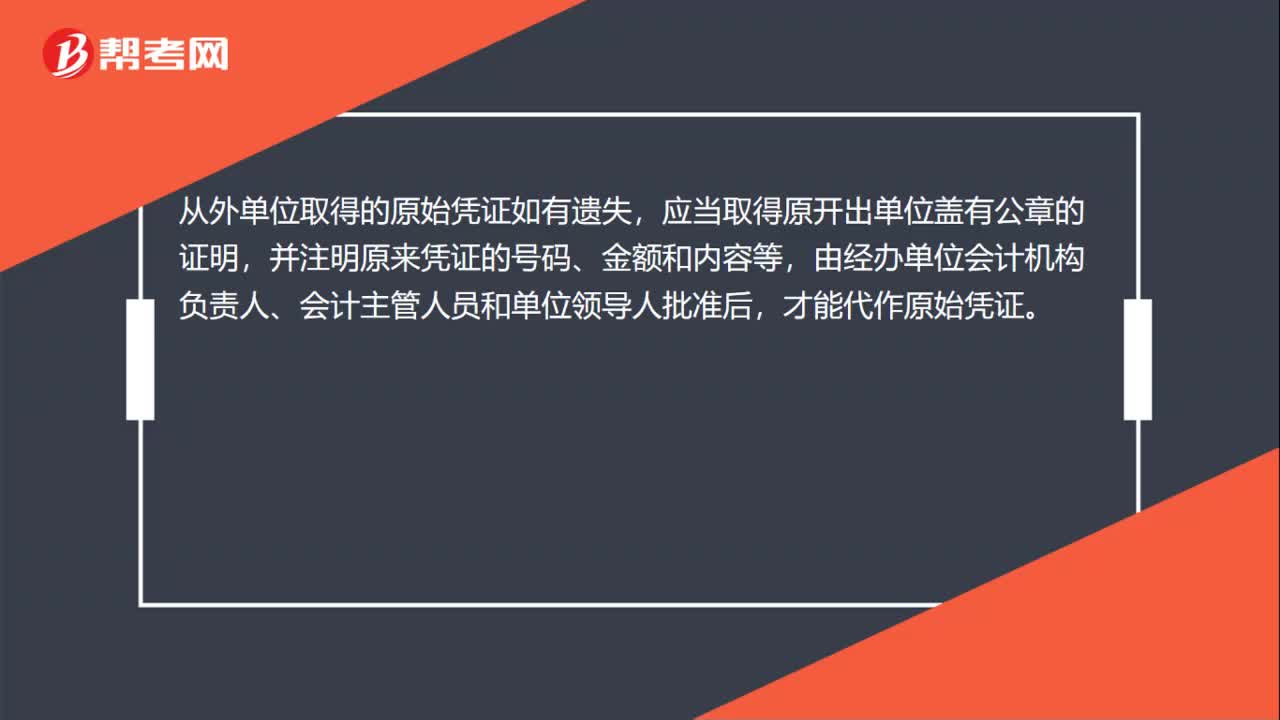

00:42对于原始凭证掉了如何处理?:对于原始凭证掉了如何处理?从外单位取得的原始凭证如有遗失,应当取得原开出单位盖有公章的证明,并注明原来凭证的号码、金额和内容等,如果确实无法取得证明的,如火车、轮船、飞机票等凭证,由当事人写出详细情况,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,代作原始凭证。

01:34

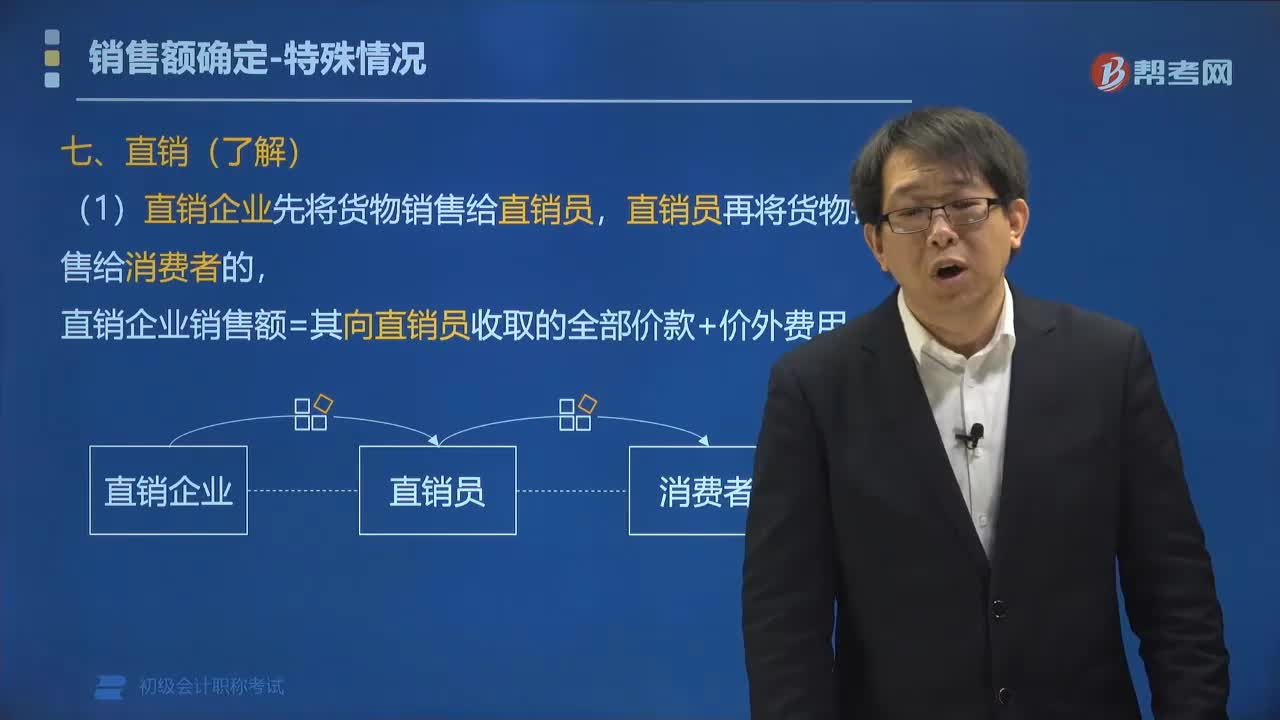

01:34直销企业增值税销售额如何确定?:(1)直销企业先将货物销售给直销员,直销企业销售额=其向直销员收取的全部价款+价外费用,(2)直销企业通过直销员向消费者销售货物。直销企业销售额=其向消费者收取的全部价款+价外费用,一律按直销员向直销企业返回的全部款项确定增值税销售额,C.直销企业先将货物销售给直销员:直销员再将货物销售给消费者的“直销企业的销售额为其向直销员收取的全部价款和价外费用,D.直销企业通过直销员向消费者销售货物”

00:58

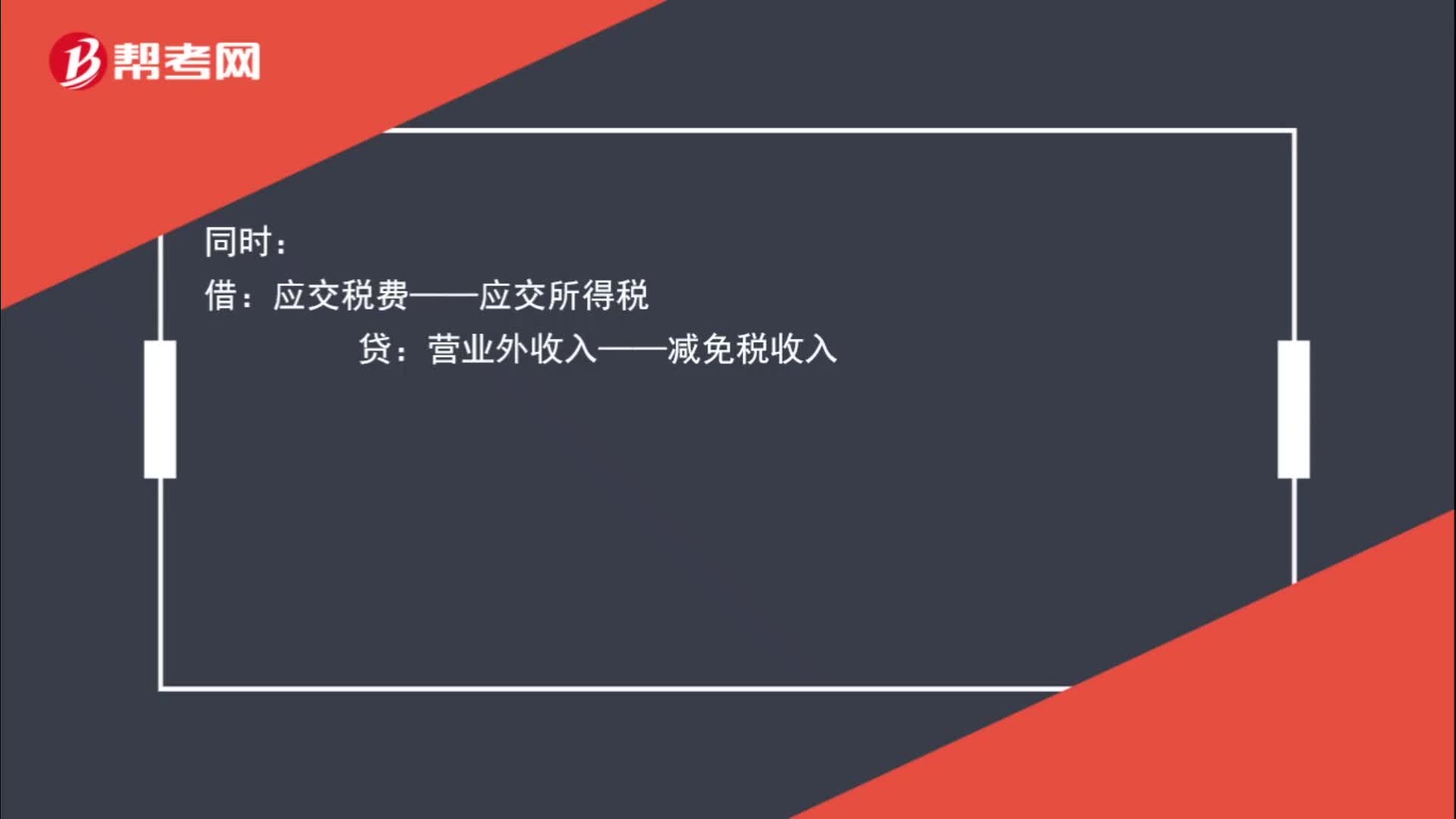

00:58企业所得税减免该如何进行账务处理?:企业所得税减免该如何进行账务处理?如企业已取得其主管税务机关的减免批文的,计提时:所得税费用:借应交税费——应交所得税贷营业外收入——减免税收入

00:19

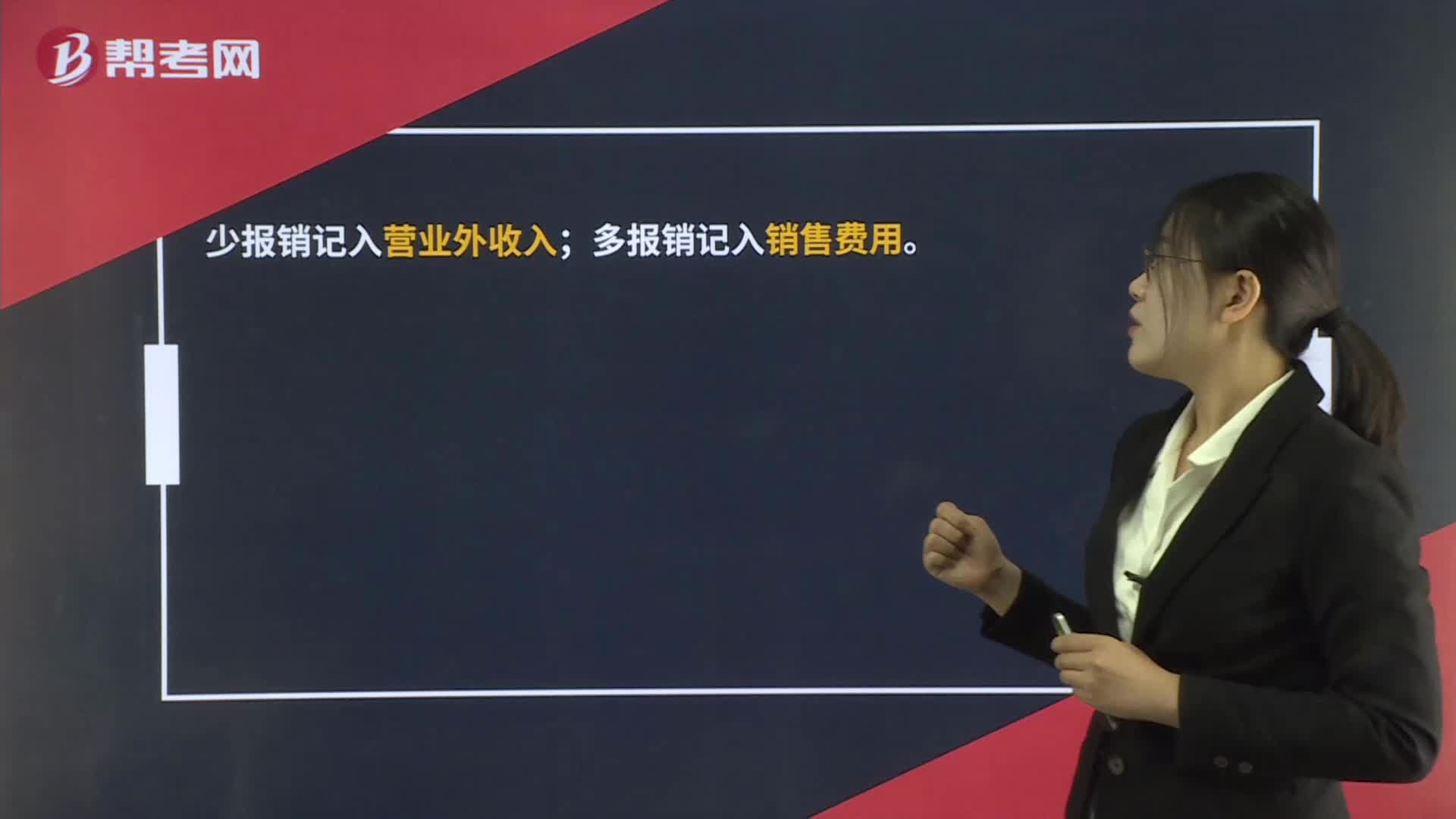

00:19报销小数差异如何处理?:报销小数差异如何处理?少报销记入营业外收入;多报销记入销售费用。

01:10

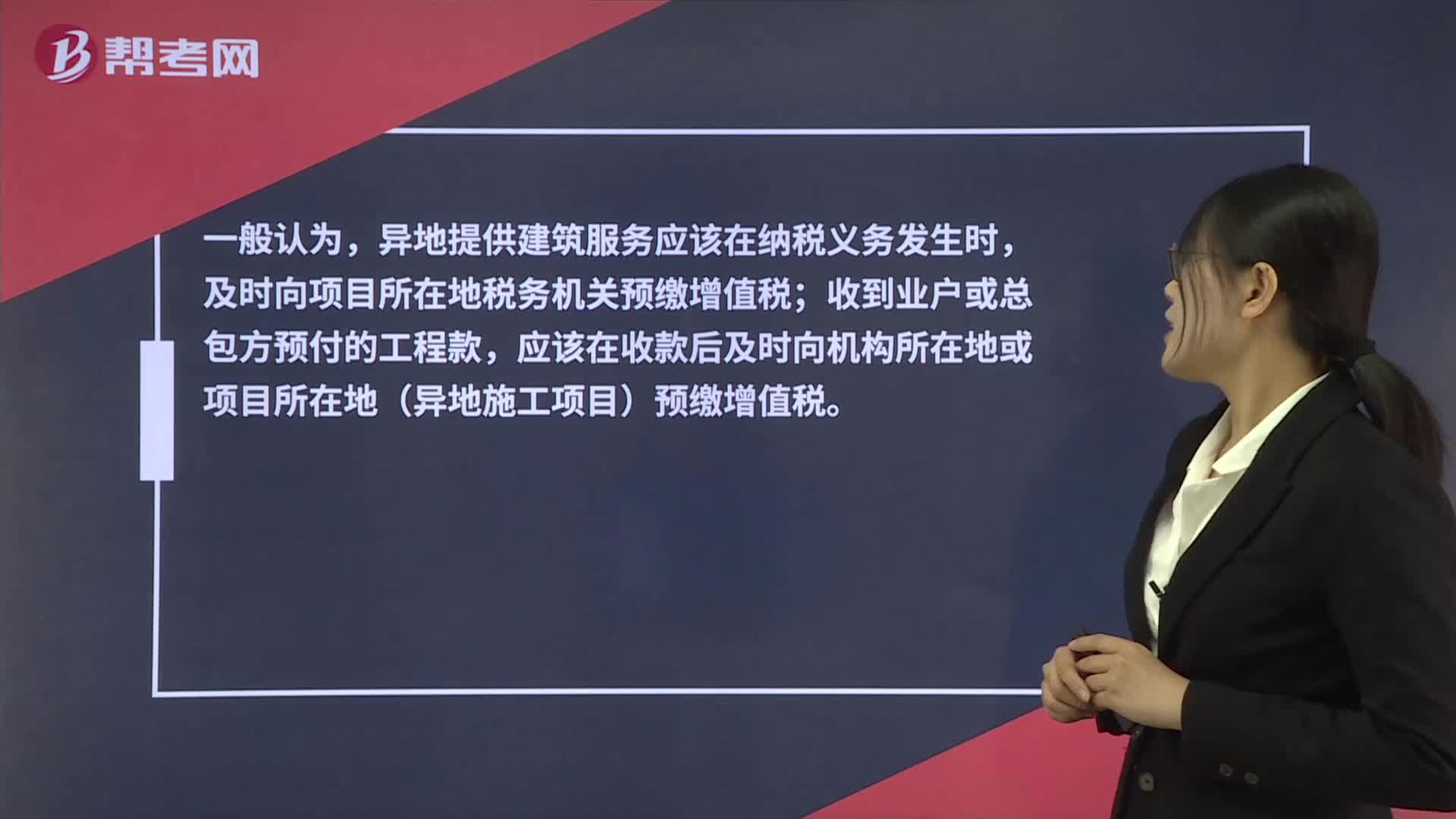

01:10建筑业增值税都要到外地税务局办理吗?:建筑业增值税都要到外地税务局办理吗?建筑业的预缴增值税是要在项目所在地税务机关办理的。如果是异地项目,对于建筑业企业具体什么时间缴税,并没有非常明确的规定。异地提供建筑服务应该在纳税义务发生时,及时向项目所在地税务机关预缴增值税;收到业户或总包方预付的工程款,应该在收款后及时向机构所在地或项目所在地(异地施工项目)预缴增值税。如果有该预缴不预缴的行为,或者自应预缴之月起超过六个月未预缴的。

00:49

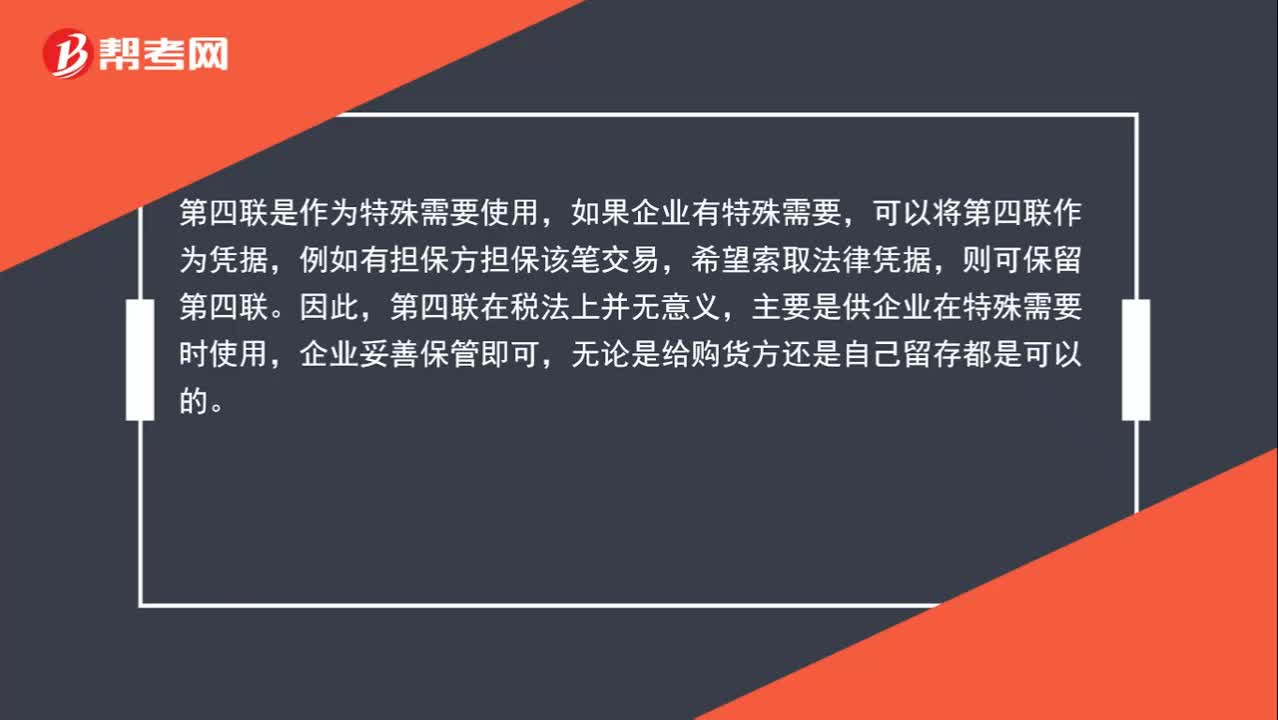

00:49增值税专用发票第四联如何处理?:增值税专用发票第四联如何处理?第四联是作为特殊需要使用,如果企业有特殊需要,可以将第四联作为凭据,例如有担保方担保该笔交易,希望索取法律凭据,则可保留第四联。因此,第四联在税法上并无意义,主要是供企业在特殊需要时使用,企业妥善保管即可,无论是给购货方还是自己留存都是可以的。

00:23

00:23小规模纳税人收到专票如何处理?:小规模纳税人收到专票如何处理?不认证(前提:小规模不是自行开具专票的试点企业),价税合计入成本或费用。

02:08

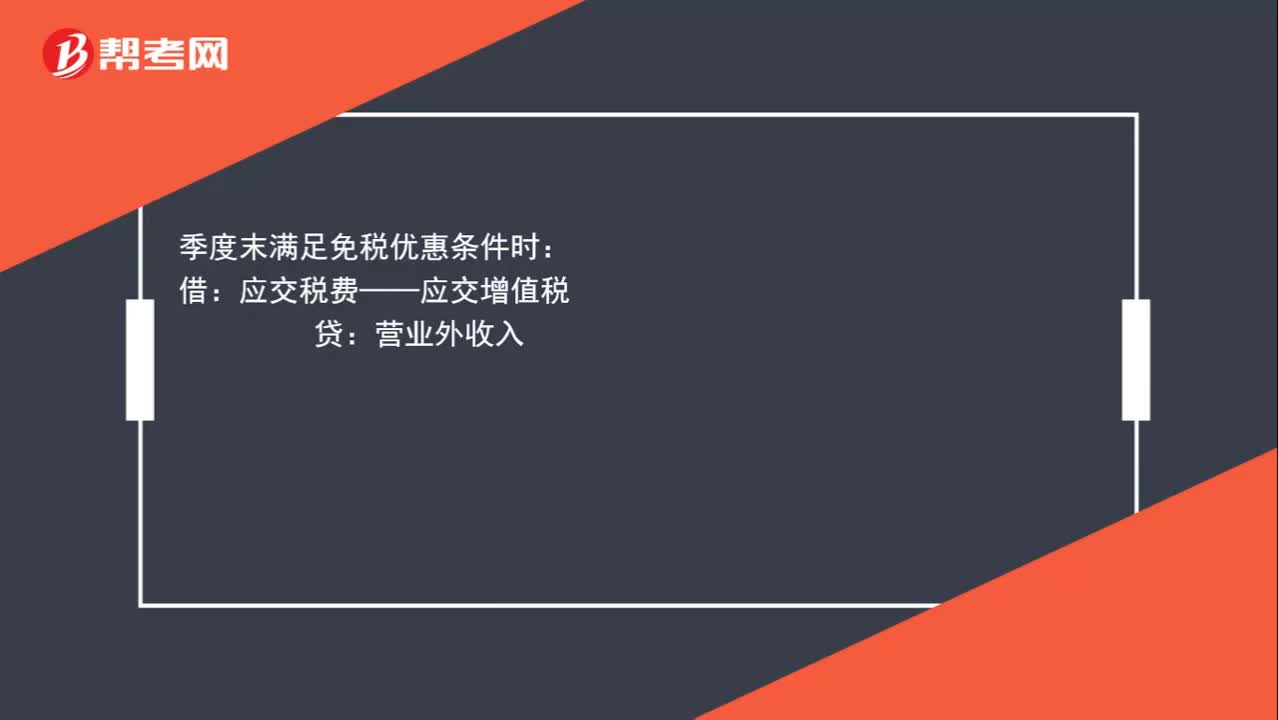

02:08小规模纳税人增值税如何进行账务处理?:小规模纳税人增值税如何进行账务处理?小规模纳税人发生销售业务时,银行存款应收账款:应交税费——应交增值税,根据财政部印发《关于小微企业免征增值税和营业税的会计处理规定》(财会[2013]24号)中规定。小微企业在取得销售收入时,应当按照税法的规定计算应交增值税,并确认为应交税费,在达到规定的免征增值税条件时;将有关应交增值税转入当期营业外收入,增值税是价外税,应将收款区分收入与应交增值税分别入账

01:53

01:53月末转出多交增值税和未交增值税如何进行会计处理?:月末转出多交增值税和未交增值税如何进行会计处理?核算增值税应该在应交税费科目下设置“应交增值税”未交增值税”辅导期一般纳税人还需要设置“待抵扣进项税额”应交税费-应交增值税“日常记帐涉及到的明细专栏”进项税额、已交税金、销项税额、进项税额转出:转出未交增值税和转出多交增值税:甲公司将尚未交纳的其余增值税税款50 000元进行转账。甲公司编制如下会计分录:

02:40

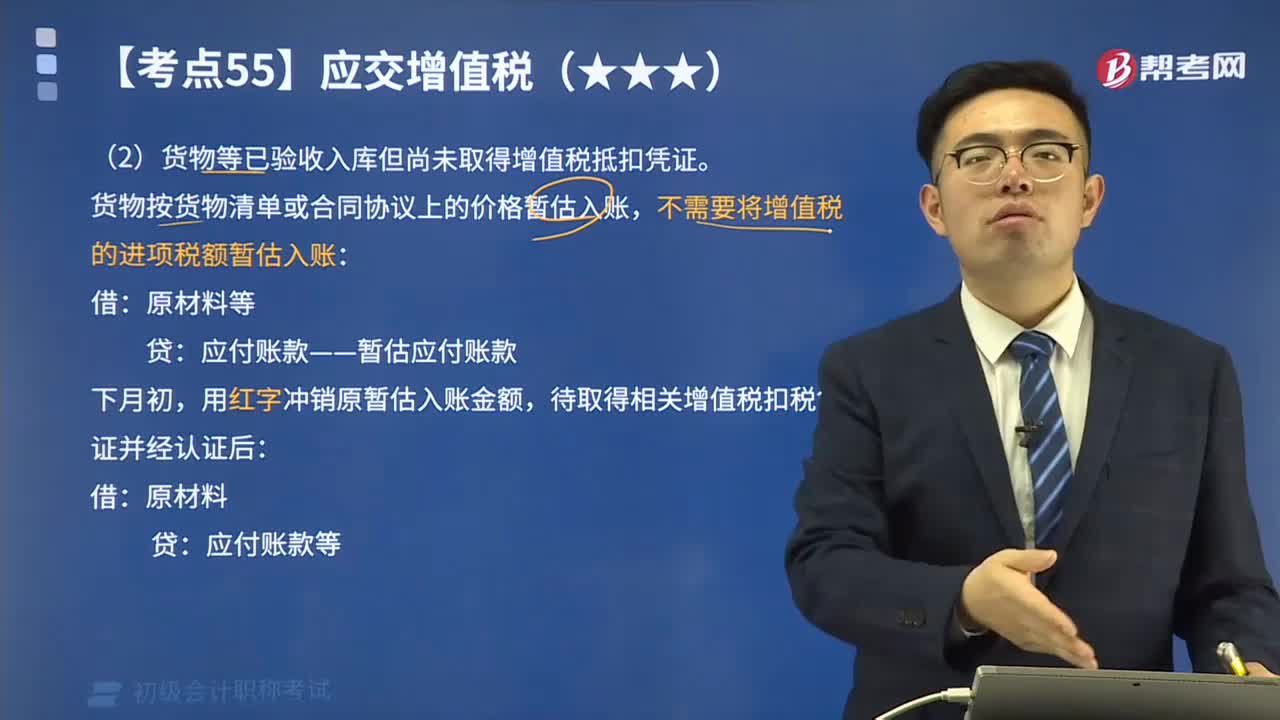

02:40货物等已验收入库但尚未取得增值税抵扣凭证应如何处理?:货物等已验收入库但尚未取得增值税抵扣凭证应如何处理?一般纳税人购进的货物等已到达并验收入库,但尚未收到增值税扣税凭证并未付款的,应在月末按货物清单或相关合同协议上的价格暂估入账,不需要将增值税的进项税额暂估入账:应付账款——暂估应付账款,用红字冲销原暂估入账金额:待取得相关增值税扣税凭证并经认证后:但尚未收到增值税扣税凭证:款项也未支付:随货同行的材料清单列明的原材料销售价格为260 000元。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日