下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:16

00:16预收账款减少是什么?:预收账款减少是什么?企业预收款项减少代表企业负债少了,企业生产能力或商品供应能力加强了,企业生产经营秩序正常了。

00:15

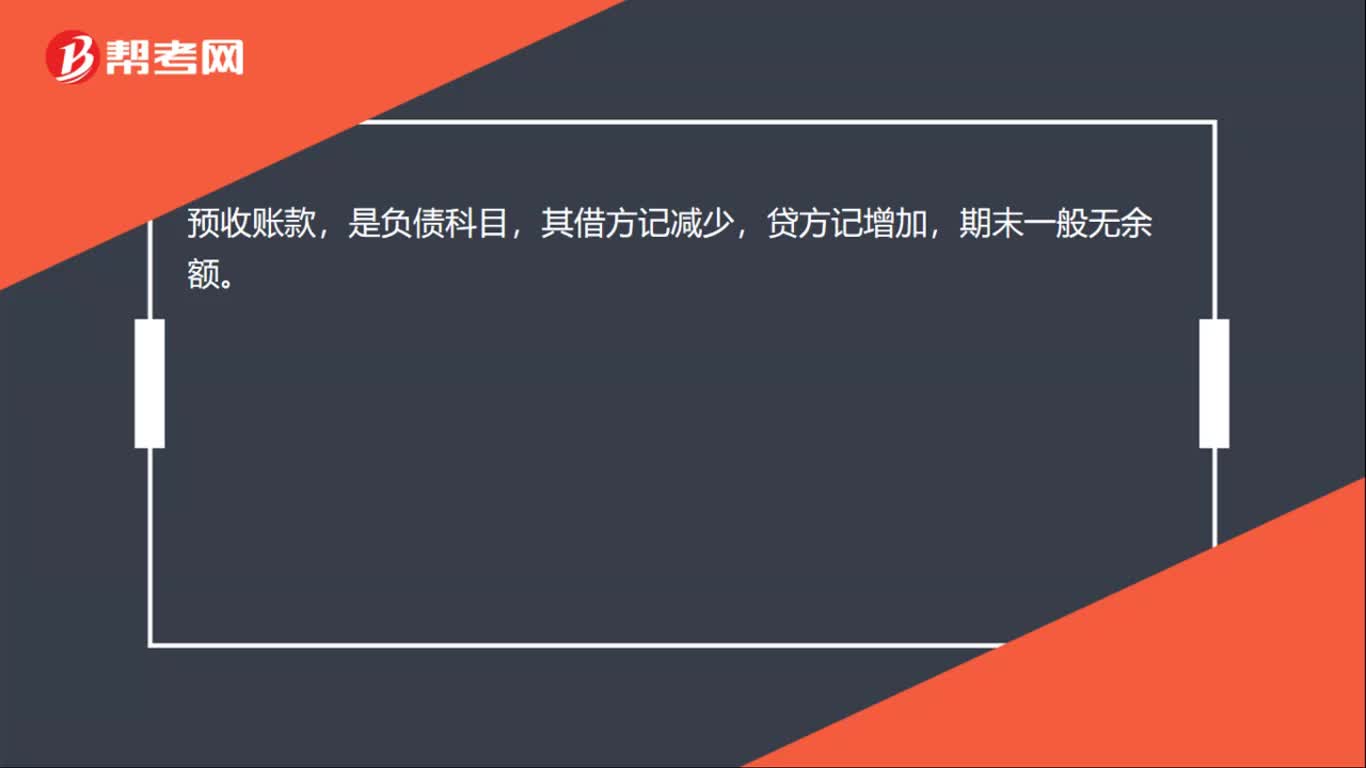

00:15会计预收账款是什么?:会计预收账款是什么?预收账款指企业向购货方预收的购货订金或部分货款。一般包括预收的货款、预收购货定金等。

01:33

01:33预收款项增值税和消费税的纳税义务发生时间是什么?:预收款项增值税和消费税的纳税义务发生时间是什么?1.增值税:纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。采取预收货款方式销售货物,为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天。2.消费税:纳税人采取预收货款结算方式的,其纳税义务发生时间,为发出应税消费品的当天。

00:56

00:56预收账款年底要转出吗?:预收账款年底要转出吗?预收账款是指企业按照合同规定向购货单位预收的款项,预收账款情况不多的企业,可不设“预收账款”科目,将预收的款项直接计入“应收账款”科目的贷方。预收账款在年底并不需要转出,如果收入确实无法确认,预收账款的余额可以留到下一年。

01:08

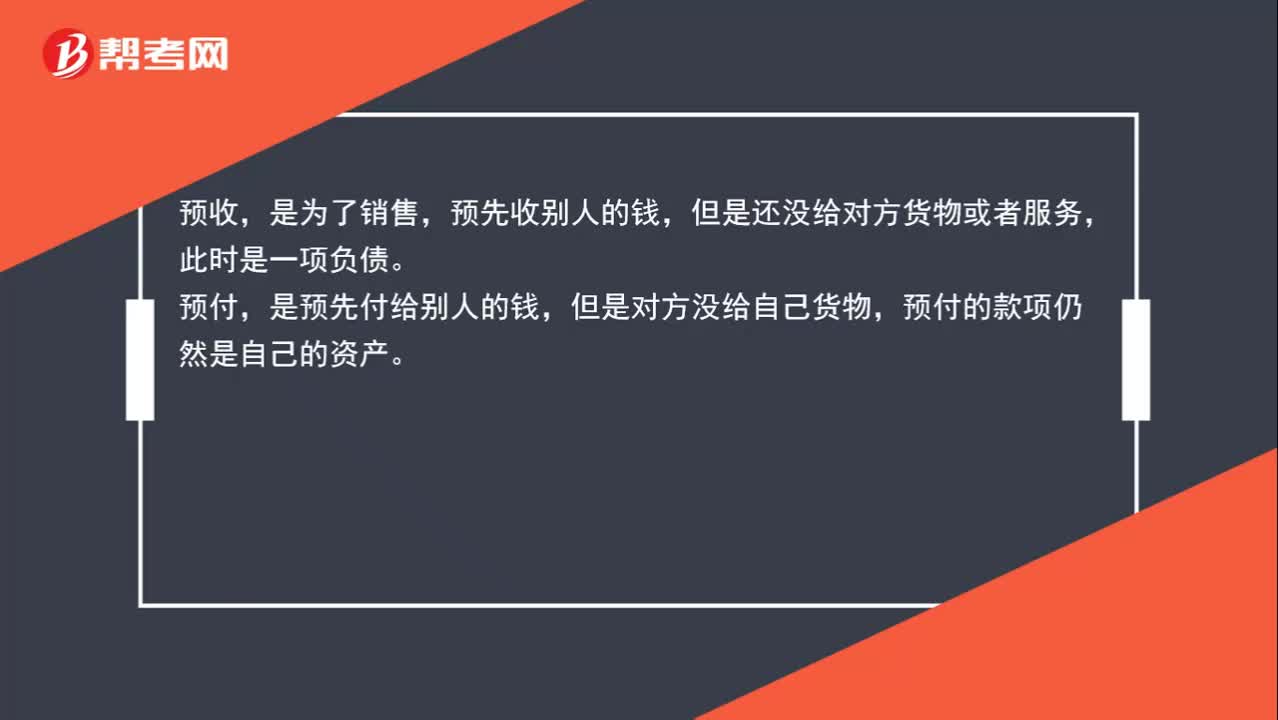

01:08预收账款与预付账款怎么区分?:预收账款与预付账款怎么区分?预收,是为了销售,预先收别人的钱,但是还没给对方货物或者服务,此时是一项负债。预付,是预先付给别人的钱,但是对方没给自己货物,预付的款项仍然是自己的资产。预收账款属于负债类科目,增加记贷方,减少记借方。预付账款属于资产类科目,增加记借方,减少记贷方。

00:52

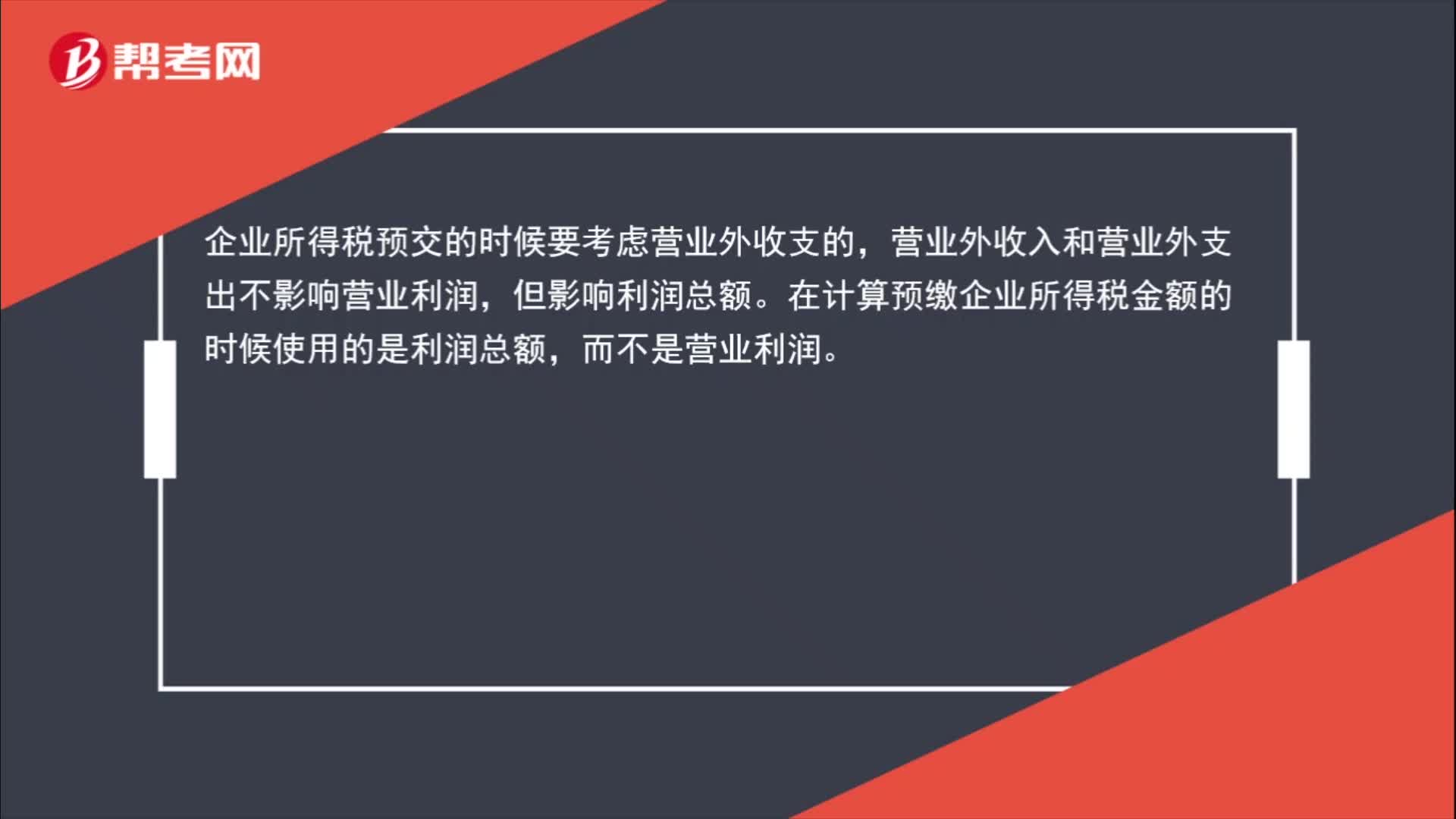

00:52企业所得税预交时要考虑营业外收支吗?:企业所得税预交时要考虑营业外收支吗?企业所得税预交的时候要考虑营业外收支。营业外收入和营业外支出不影响营业利润,但影响利润总额。在计算预缴企业所得税金额的时候使用的是利润总额,而不是营业利润。

00:31

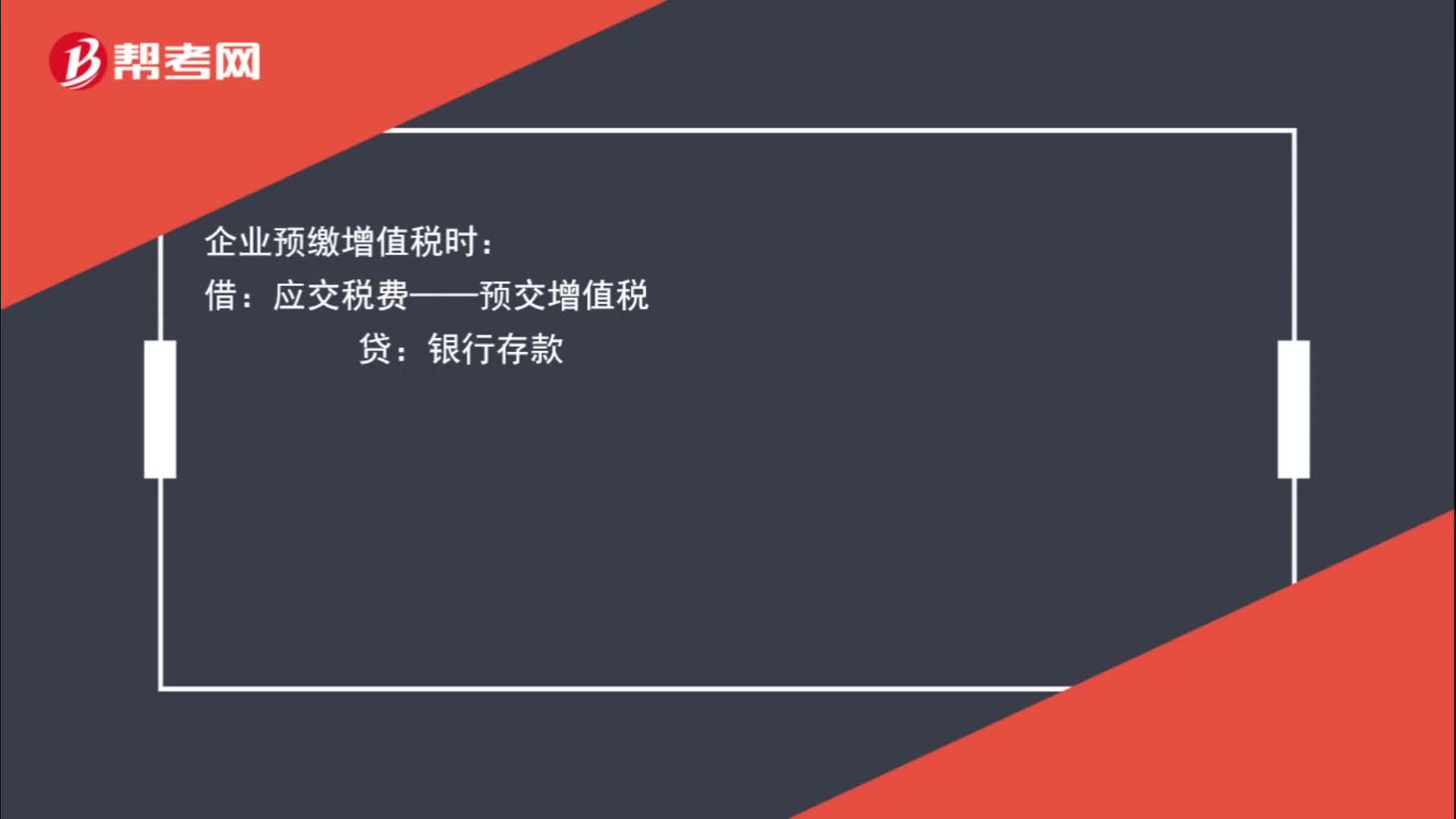

00:31建筑行业预缴税款如何入账?:建筑行业预缴税款如何入账?企业预缴增值税时:应交税费——预交增值税:银行存款:月末:借应交税费——未交增值税贷应交税费——预交增值税

00:37

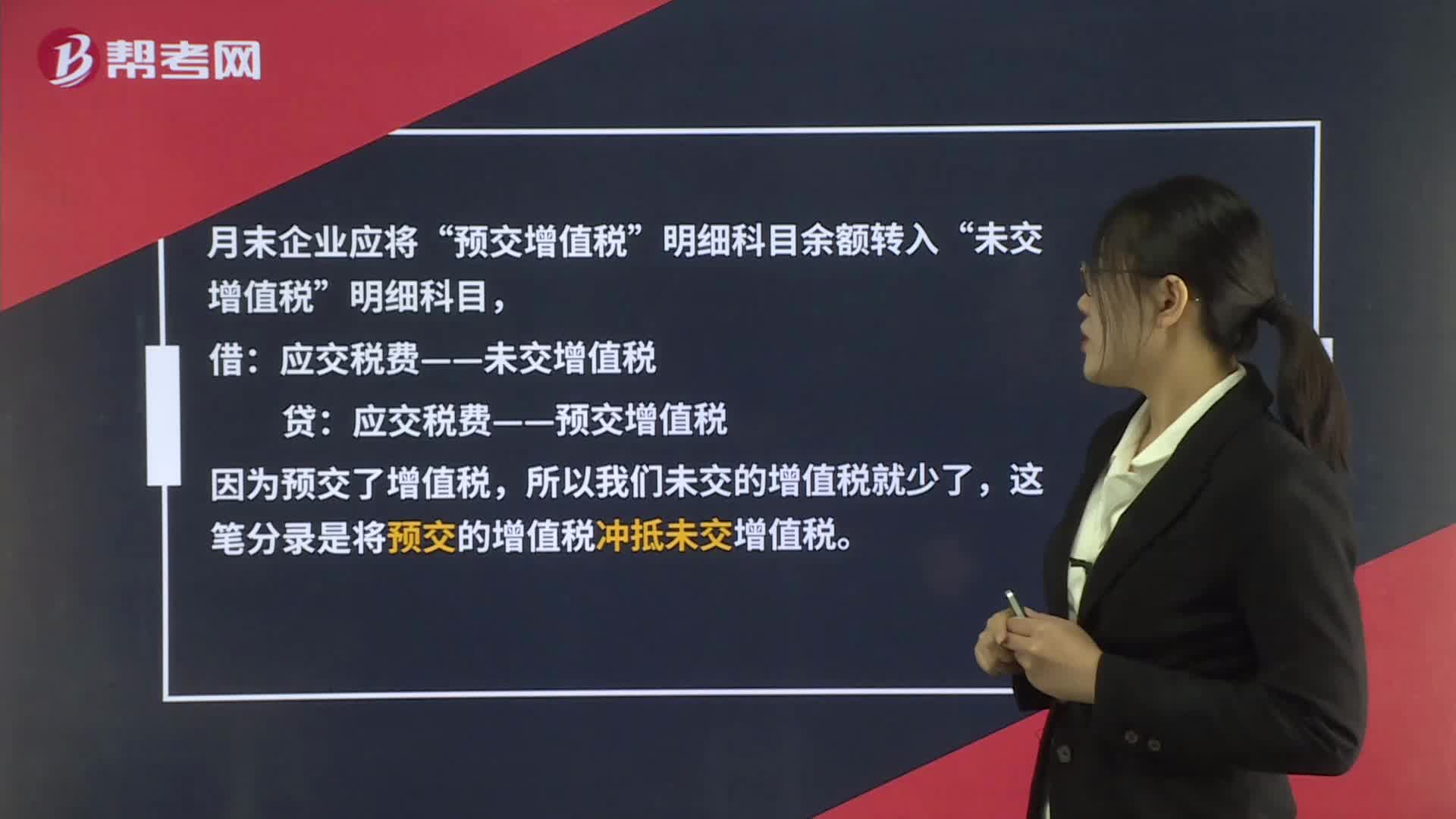

00:37预缴增值税月末要结转吗?:预缴增值税月末要结转吗?月末企业应将“明细科目余额转入“未交增值税”明细科目,借:应交税费——未交增值税:贷,应交税费——预交增值税,因为预交了增值税。所以我们未交的增值税就少了这笔分录是将预交的增值税冲抵未交增值税

01:10

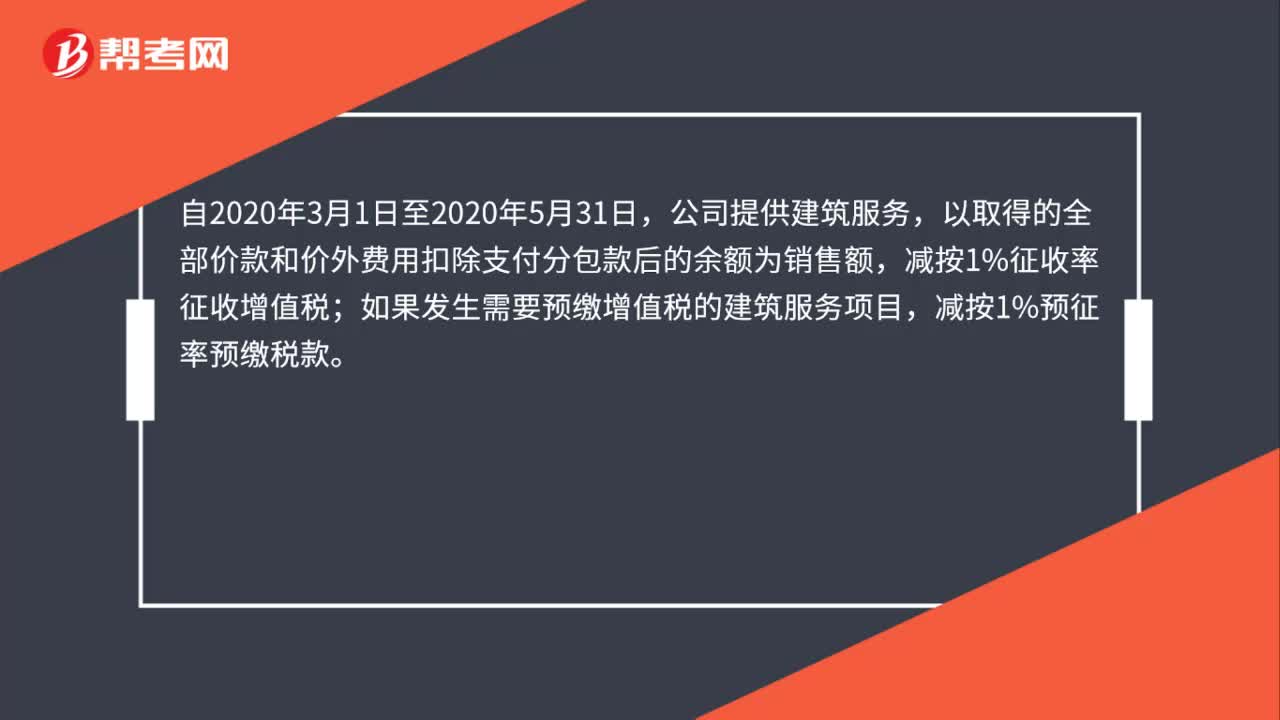

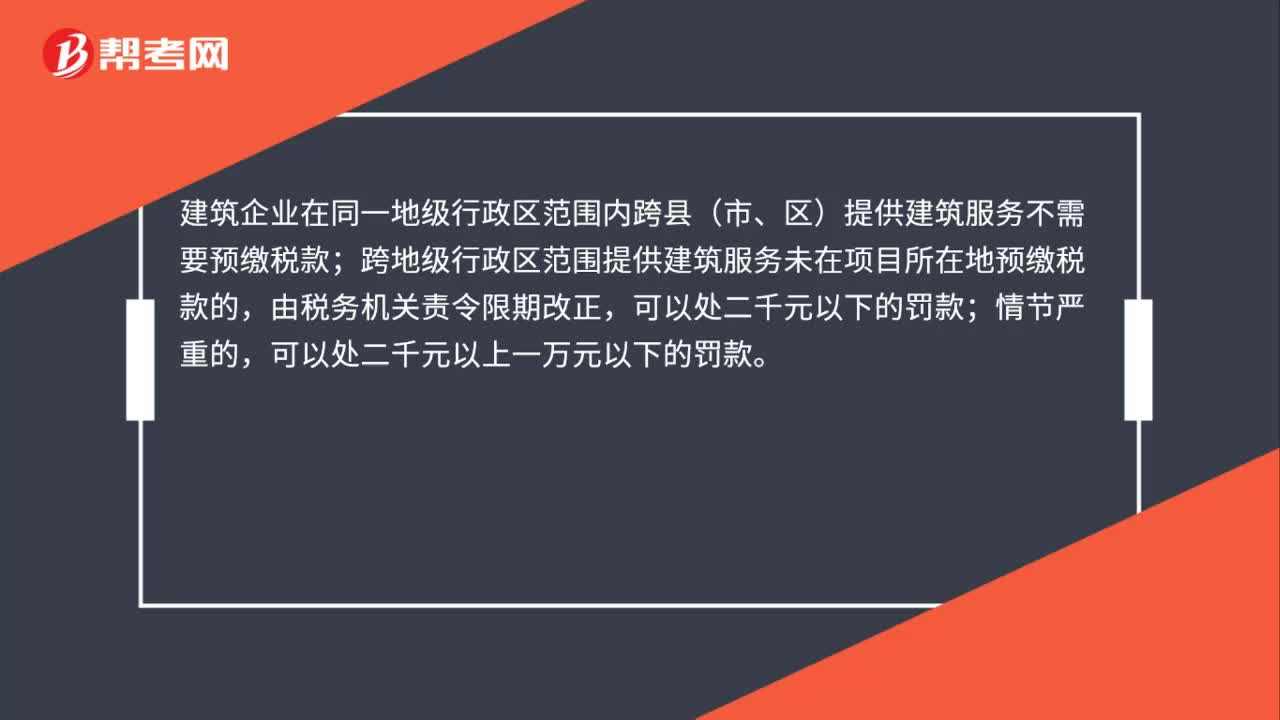

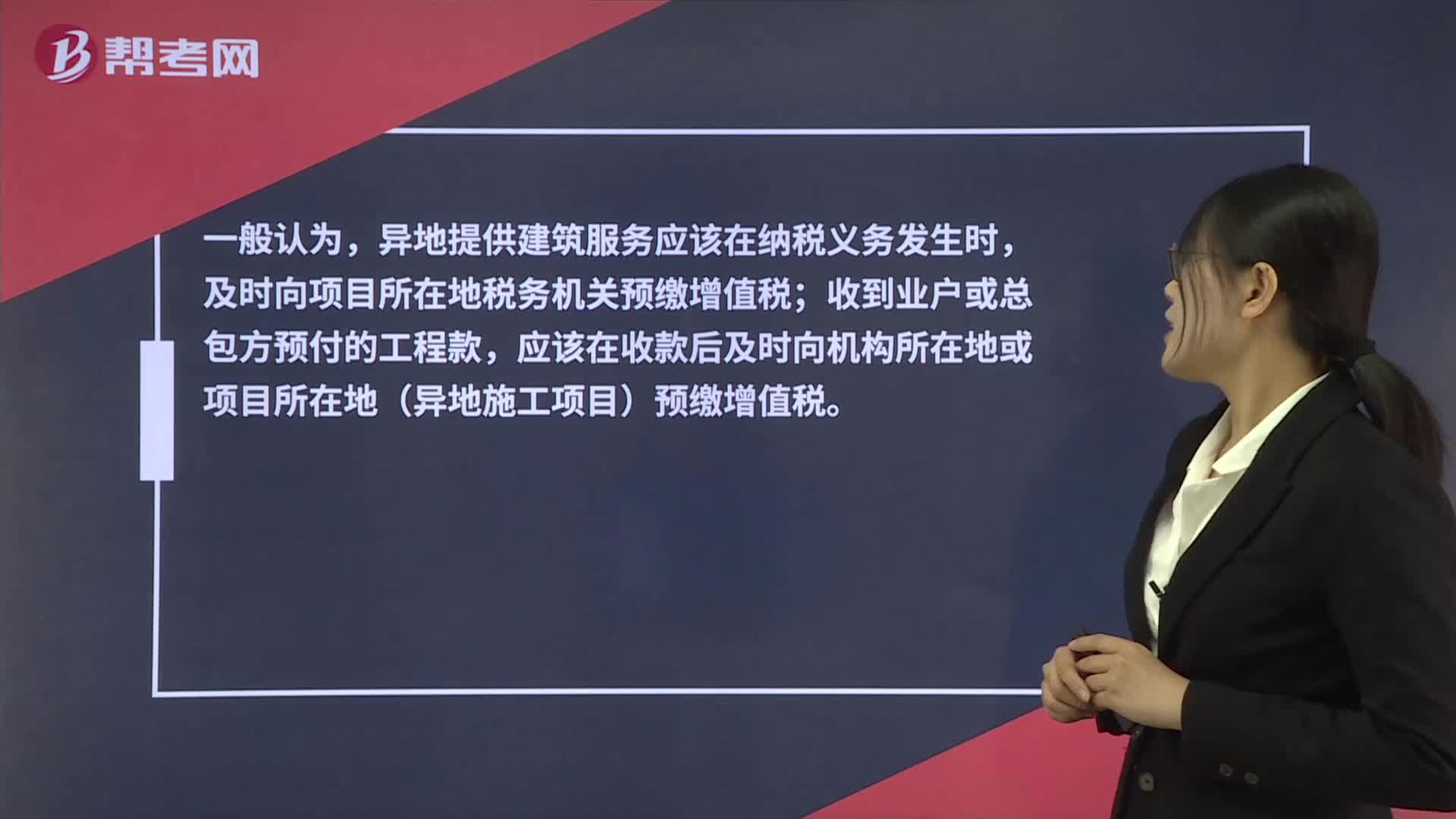

01:10建筑业增值税都要到外地税务局办理吗?:建筑业增值税都要到外地税务局办理吗?建筑业的预缴增值税是要在项目所在地税务机关办理的。如果是异地项目,对于建筑业企业具体什么时间缴税,并没有非常明确的规定。异地提供建筑服务应该在纳税义务发生时,及时向项目所在地税务机关预缴增值税;收到业户或总包方预付的工程款,应该在收款后及时向机构所在地或项目所在地(异地施工项目)预缴增值税。如果有该预缴不预缴的行为,或者自应预缴之月起超过六个月未预缴的。

00:43

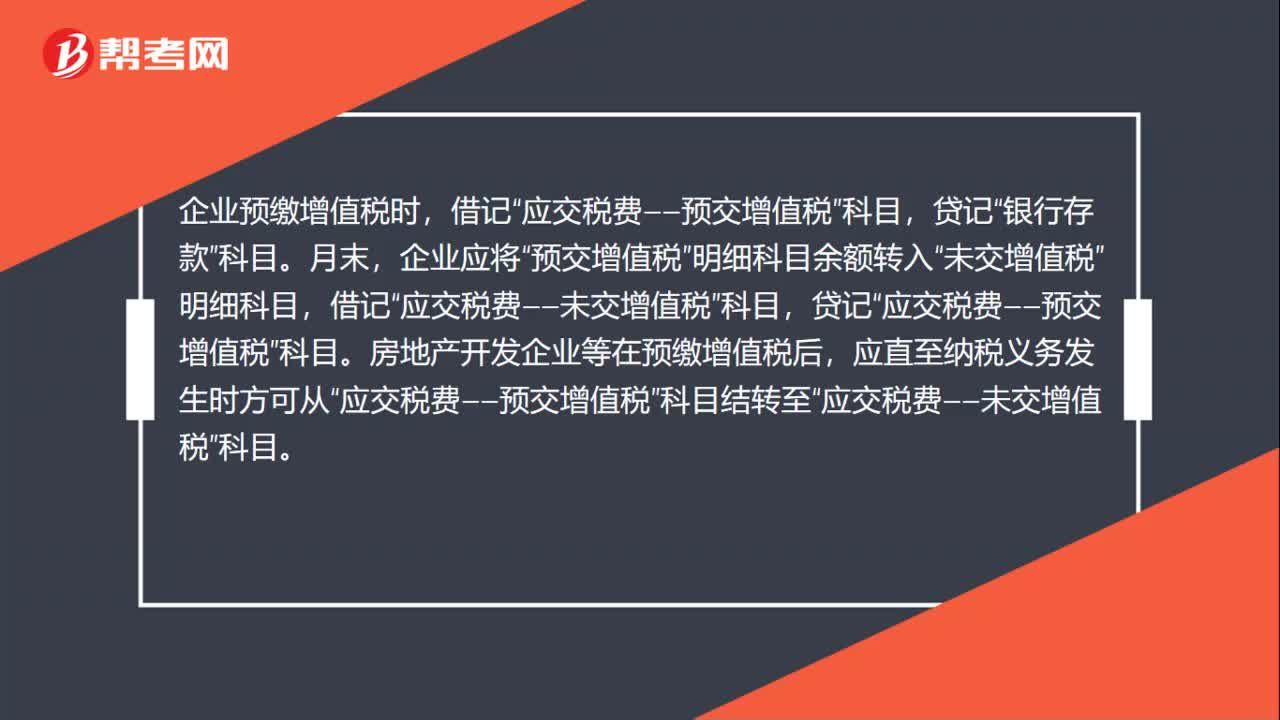

00:43预缴增值税的账务处理怎么做?:预缴增值税的账务处理怎么做?企业预缴增值税时,贷记“银行存款”科目。月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“贷记“房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从“应交税费——预交增值税”科目结转至“应交税费——未交增值税”科目。

00:51

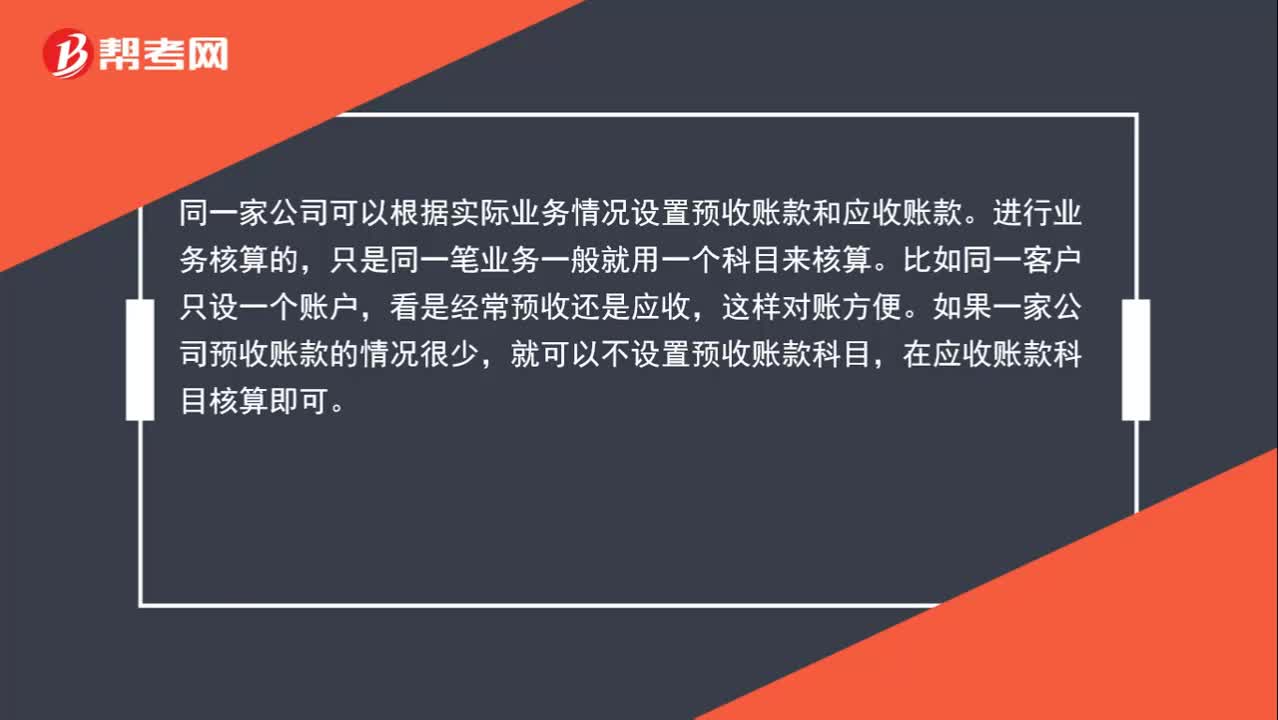

00:51应收账款和预付账款的关系?:应收账款和预收账款有什么关系?同一家公司可以根据实际业务情况设置预收账款和应收账款。进行业务核算的,只是同一笔业务一般就用一个科目来核算。比如同一客户只设一个账户,看是经常预收还是应收,这样对账方便。如果一家公司预收账款的情况很少,就可以不设置预收账款科目,在应收账款科目核算即可。

00:57

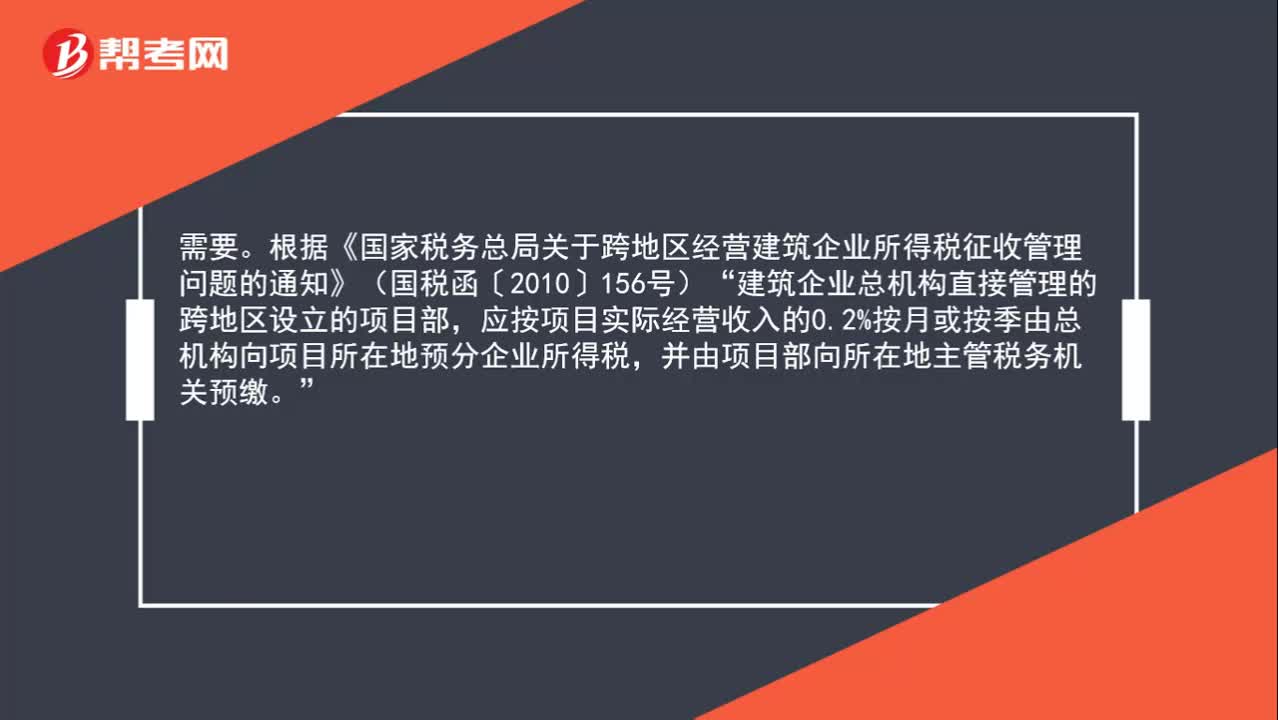

00:57建筑企业的外地项目需要预缴企业所得税吗?:建筑企业的外地项目需要预缴企业所得税吗?需要。根据《国家税务总局关于跨地区经营建筑企业所得税征收管理问题的通知》(国税函〔2010〕156号):建筑企业总机构直接管理的跨地区设立的项目部“应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在地主管税务机关预缴。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日