声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

60

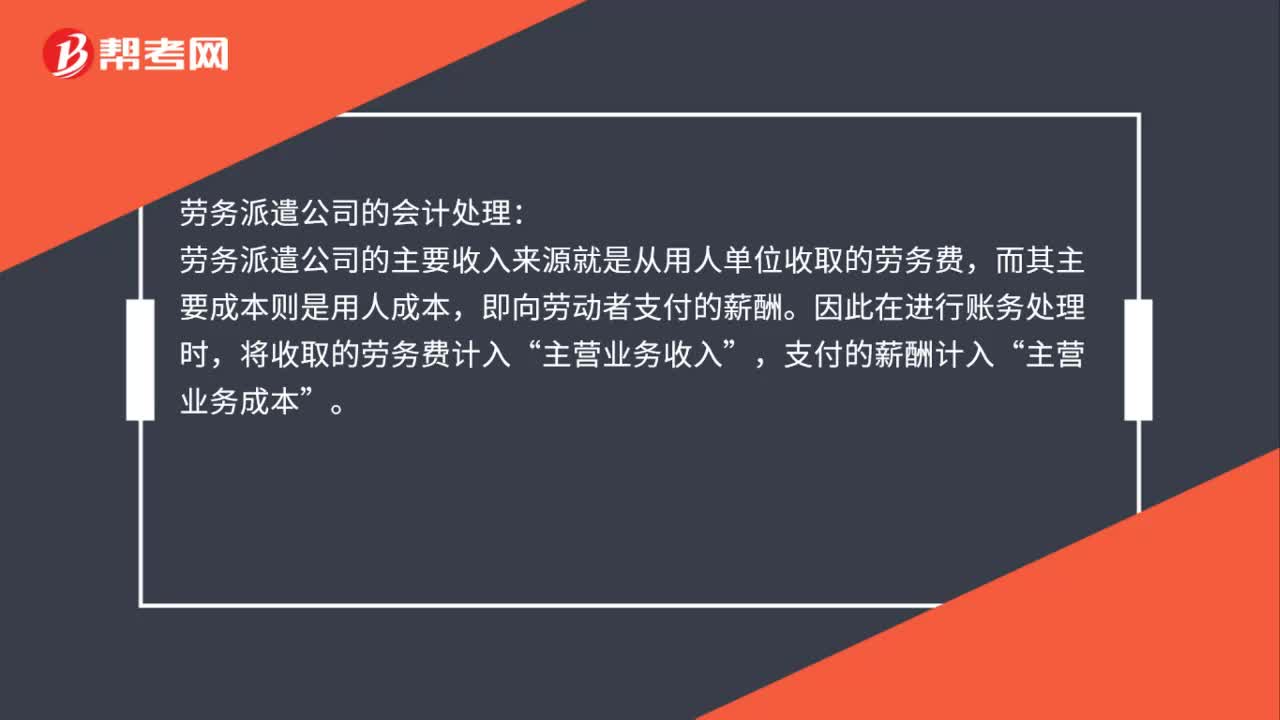

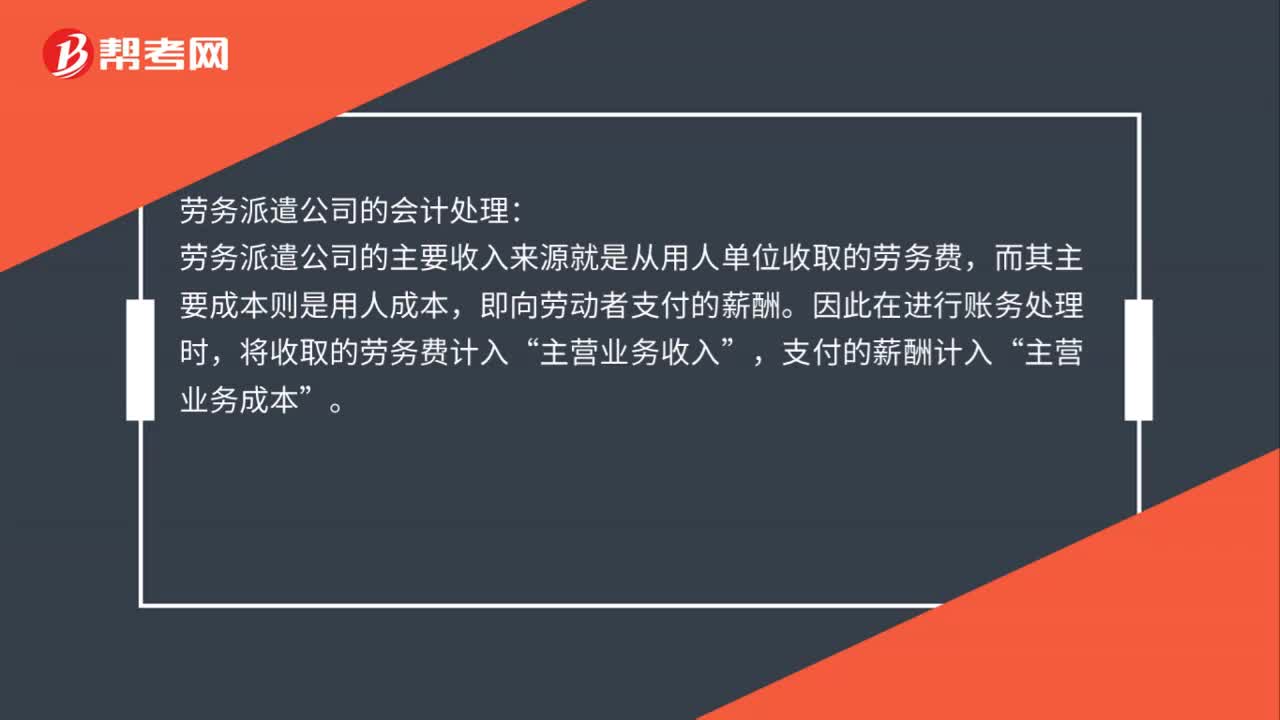

60劳务派遣会计账务处理怎么做?:劳务派遣会计账务处理怎么做?劳务派遣公司的会计处理:劳务派遣公司的主要收入来源就是从用人单位收取的劳务费,即向劳动者支付的薪酬。因此在进行账务处理时,将收取的劳务费计入“支付的薪酬计入,主营业务成本“用工单位的会计处理”用工单位在进行账务处理时。应按照协议约定直接支付给劳务派遣公司的费用:应计入实际的相关成本费用中核算,支付给被派遣者个人的费用,应作为工资薪金支出和职工福利费支出;

535播放2020-08-04 64

64劳务派遣会计账务处理怎么做?:劳务派遣会计账务处理怎么做?劳务派遣公司的会计处理:劳务派遣公司的主要收入来源就是从用人单位收取的劳务费,即向劳动者支付的薪酬。因此在进行账务处理时,将收取的劳务费计入“支付的薪酬计入,主营业务成本“用工单位的会计处理”用工单位在进行账务处理时。应按照协议约定直接支付给劳务派遣公司的费用:应计入实际的相关成本费用中核算,支付给被派遣者个人的费用,应作为工资薪金支出和职工福利费支出;

582播放2020-08-04 71

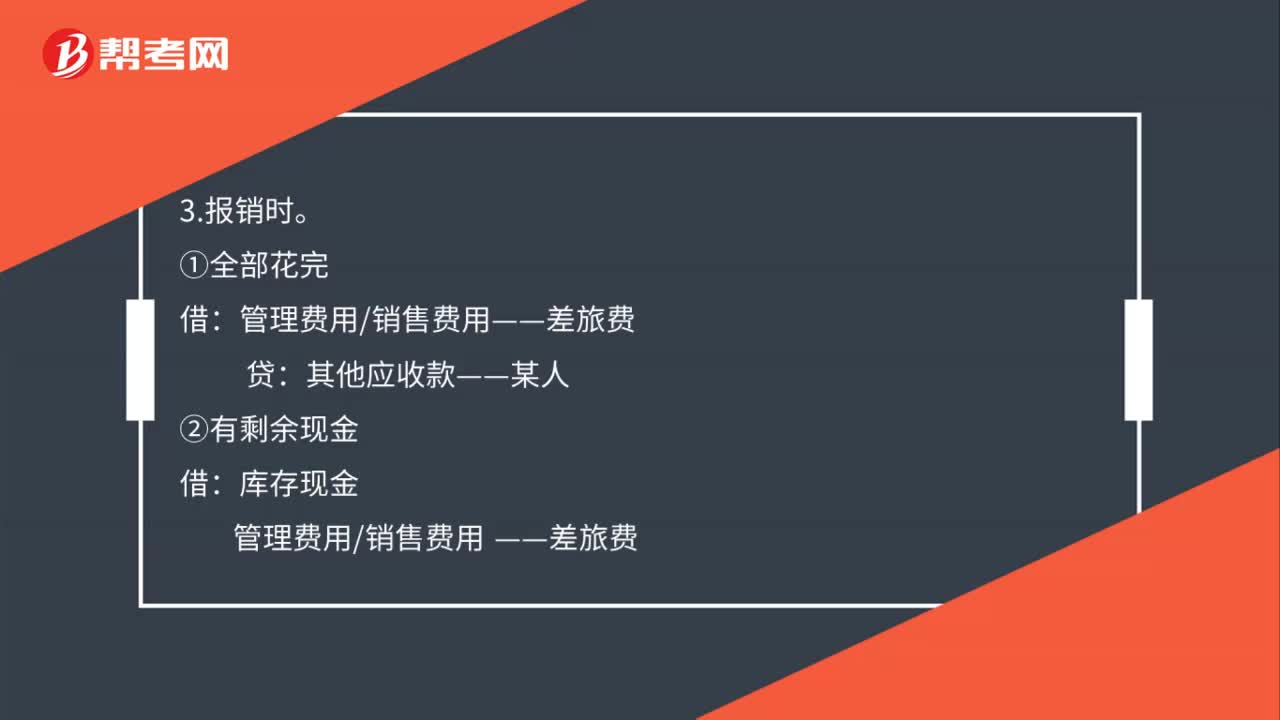

71差旅费报销的会计分录怎么做?:差旅费报销的会计分录怎么做?1.如果没有向公司借钱,即其所需要报销的费用都处于公司报销预算之内,且相关差旅费用还未借出。2.借出时:①全部花完。其他应收款——某人②有剩余现金库存现金管理费用销售费用——差旅费其他应收款4.补款时管理费用销售费用——差旅费贷库存现金其他应收款 ——某人

533播放2020-08-03

怎么才学好初级会计知识

chaniuduan·2023-09-03该怎么学初级会计知识

chanshuikuan·2023-09-02旅行的日语作文初级会计

bengzangcun·2023-08-11考初级会计怎么学好知识

chaniuduan·2023-08-01小企业的初级会计

aocahen·2023-07-24初级会计背书计划

chaniuduan·2023-07-07东奥初级会计实务怎么

aidiemei·2023-06-08初级会计讲解

baoliji·2023-05-01初级会计攻略

bengsaifeng·2023-04-25初级会计变更

bangsaixia·2023-04-21

这样不在3个月—1年,1年—3年,3年以上,无固定劳动合同,

胡爱玲·2021-12-31这里的b怎么不算?

胡爱玲·2021-12-31这里的c哪里有不对?

胡爱玲·2021-12-31老师您好,研究阶段走费用,开发阶段走成本,且要符合资本化,到

成晴·2021-12-31这个固定资产盘亏,下面那个,【如有】的分录,是怎么理解

清九·2021-12-31题库总是提交失败,要么题库加载失败,会不

秒279·2021-12-31支票的金额是必须记载事项,为什么这题是可以授权补记。

考友42506646·2021-12-31关于经济补偿金怎么算+ 是从当年算还是下一年算 截止日期是从

6898·2021-12-31这题啥意思+怎么和我发的第二张图里讲的不一样

6898·2021-12-31这几个题有点懵

成晴·2021-12-31

2021年初级会计职称考试《初级会计实务》每日一练1230

帮考网校·2021-12-302021年初级会计职称考试《经济法基础》模拟试题1231

帮考网校·2021-12-312021年初级会计职称考试《初级会计实务》历年真题精选1231

帮考网校·2021-12-312021年初级会计职称考试《初级会计实务》每日一练1231

帮考网校·2021-12-312022年初级会计考试官方教材现已开售!

帮考网校·2021-12-312021年初级会计职称考试《经济法基础》章节练习题精选1231

帮考网校·2021-12-312021年初级会计职称考试《经济法基础》历年真题精选1231

帮考网校·2021-12-312021年初级会计职称考试《初级会计实务》模拟试题1231

帮考网校·2021-12-312021年初级会计职称考试《经济法基础》每日一练1231

帮考网校·2021-12-312021年初级会计职称考试《初级会计实务》章节练习题精选1231

帮考网校·2021-12-31

初级会计考试怎样通过

baozipang·2024-02-10湖北初级会计在哪领证

cahousuo·2024-02-10历年真题初级会计

canjietian·2024-02-10北京初级会计网上

boxianjian·2024-02-10初级会计实务内容那些

banledui·2024-02-10初级会计实务3 12

chaiyie·2024-02-10初级会计考试培训内容

chaniuduan·2024-02-10初级会计教材几月出

bingrangcai·2024-02-10初级会计万题库讲义

bengsaifeng·2024-02-10考初级会计过关经验

caodiadong·2024-02-10

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

微信扫码关注公众号

获取更多考试热门资料