下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

00:38报废流动资产处置的账务如何处理?:报废流动资产处置的账务处理:报废前:贷:产成品(或库存商品):领导审批后入账:如果正常报废:管理费用——产品损失,贷,如果属于非正常损失。借营业外支出贷待处理财产损益非正常损失要到主管税务局审批审批后可以税前扣除

00:30

00:30增值税小规模纳税人代开发票适用1%征收率吗?:增值税小规模纳税人代开发票适用1%征收率吗?纳税义务发生时间在2020年3月1日至5月31日,适用按1%征收率征收增值税的,按照1%征收率开具增值税发票,小规模纳税人自开和代开发票都减按1%征收率征收增值税。

01:07

01:07丢失增值税专用发票部分联次应如何处理?:纳税人同时丢失已开具增值税专用发票或机动车销售统一发票的发票联和抵扣联,可凭加盖销售方发票专用章的相应发票记账联复印件,作为增值税进项税额的抵扣凭证、退税凭证或记账凭证。(1)纳税人丢失已开具增值税专用发票或机动车销售统一发票的抵扣联,可凭相应发票的发票联复印件,作为增值税进项税额的抵扣凭证或退税凭证;(2)纳税人丢失已开具增值税专用发票或机动车销售统一发票的发票联,可凭相应发票的抵扣联复印件。

00:25

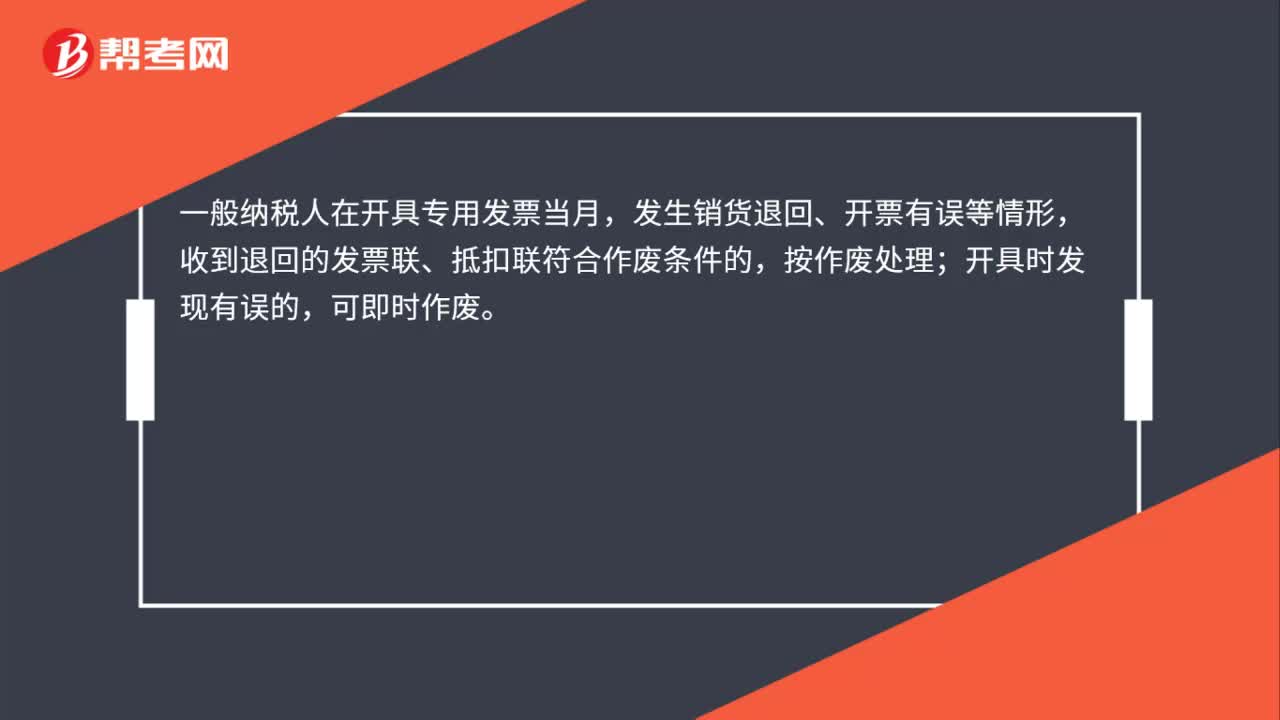

00:25写错名称的增值税专用发票如何处理?:写错名称的增值税专用发票如何处理?一般纳税人在开具专用发票当月,发生销货退回、开票有误等情形,收到退回的发票联、抵扣联符合作废条件的,按作废处理;开具时发现有误的,可即时作废。

00:45

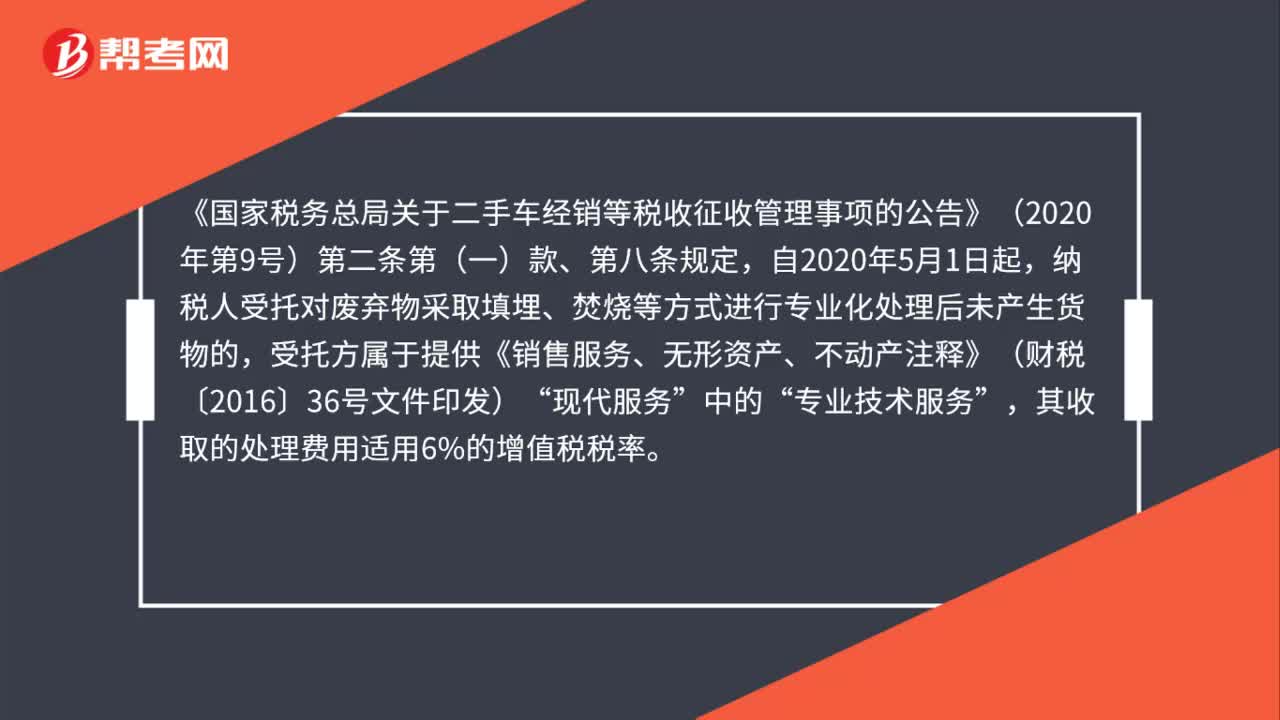

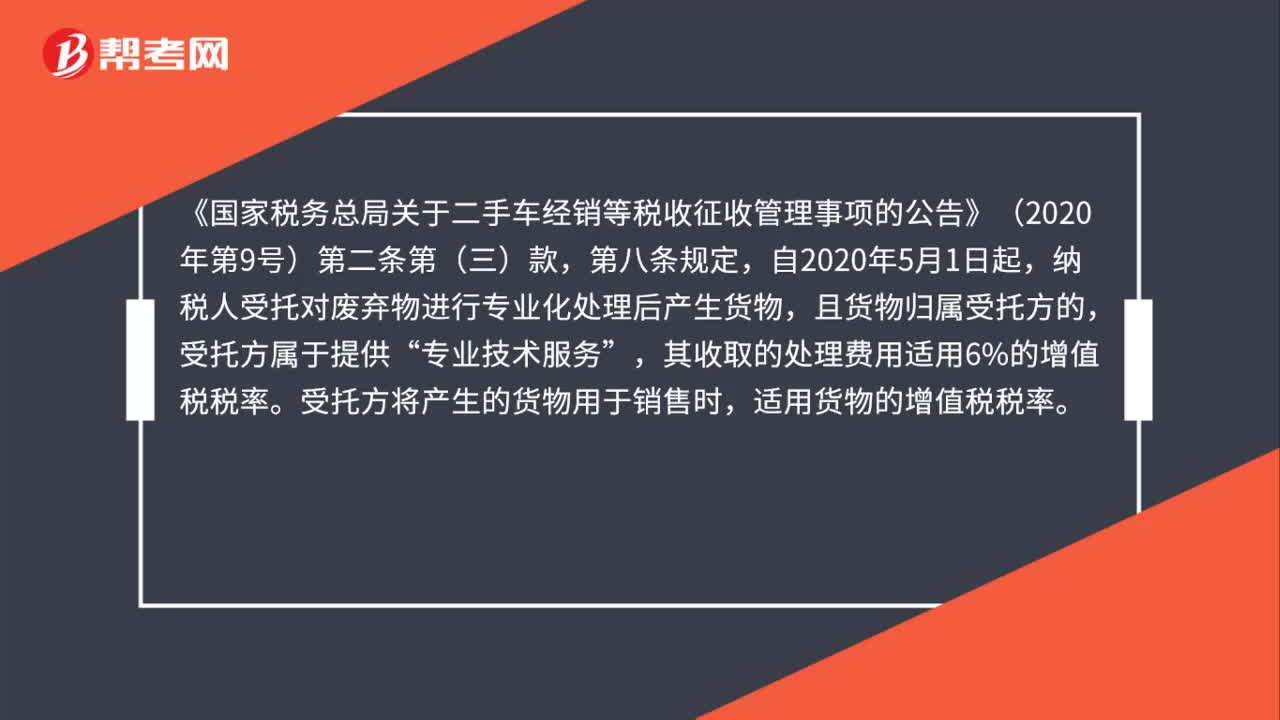

00:45城市生活垃圾处理的一般纳税人企业适用税率是多少?:城市生活垃圾处理的一般纳税人企业适用税率是多少?《国家税务总局关于二手车经销等税收征收管理事项的公告》(2020年第9号)第二条第(三)款,第八条规定,自2020年5月1日起,纳税人受托对废弃物进行专业化处理后产生货物,且货物归属受托方的,受托方属于提供“专业技术服务”其收取的处理费用适用6%的增值税税率,受托方将产生的货物用于销售时。适用货物的增值税税率。

00:38

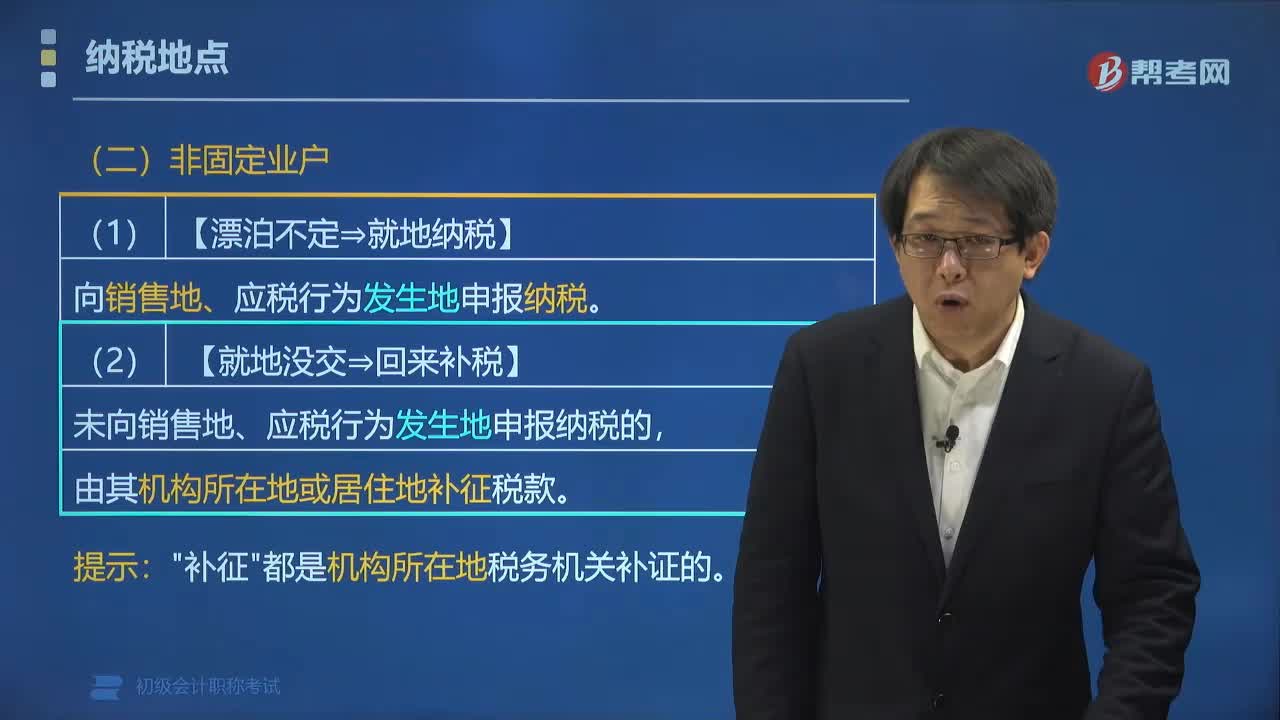

00:38营改增非固定业户的增值税纳税地点如何确定?:营改增非固定业户的增值税纳税地点如何确定?应当向销售地或者劳务发生地的税务机关申报纳税,未向销售地、应税行为发生地申报纳税的:由其机构所在地或居住地的税务机关补征税款。【例题•单选题】下列关于增值税纳税地点的表述,A.固定业户向其机构所在地主管税务机关申报纳税,B.非固定业户向其居住地主管税务机关申报纳税,分别向各自所在地主管税务机关申报纳税

01:59

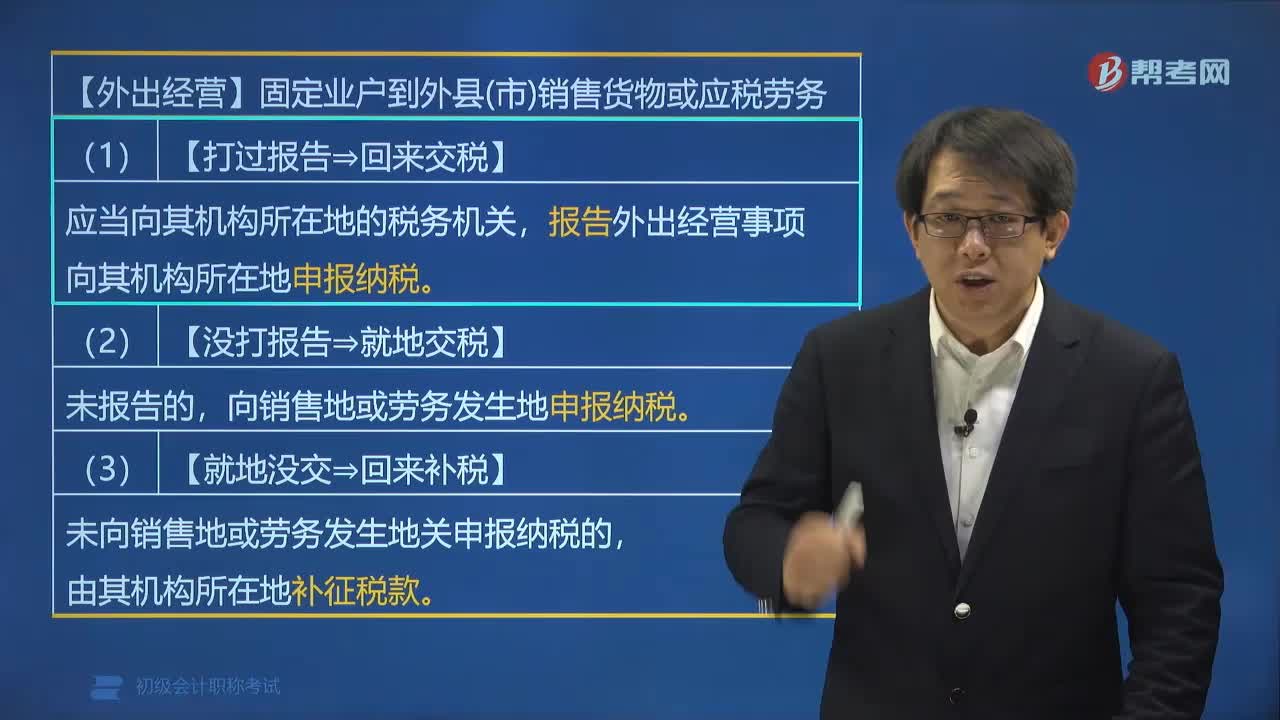

01:59营改增固定业户的增值税纳税地点如何确定?:固定业户应当向其机构所在地的主管税务机关申报纳税。应当向其机构所在地的税务机关,向其机构所在地申报纳税,应当向销售地或劳务发生的税务机关申报纳税。未向销售地或劳务发生地的税务机关申报纳税的,由其机构所在地补征税款,A. 固定业户应当向其机构所在地的主管税务机关申报纳税,应当分别向各自所在地的主管税务机关申报纳税可以由总机构汇总向总机构所在地的主管税务机关申报纳税

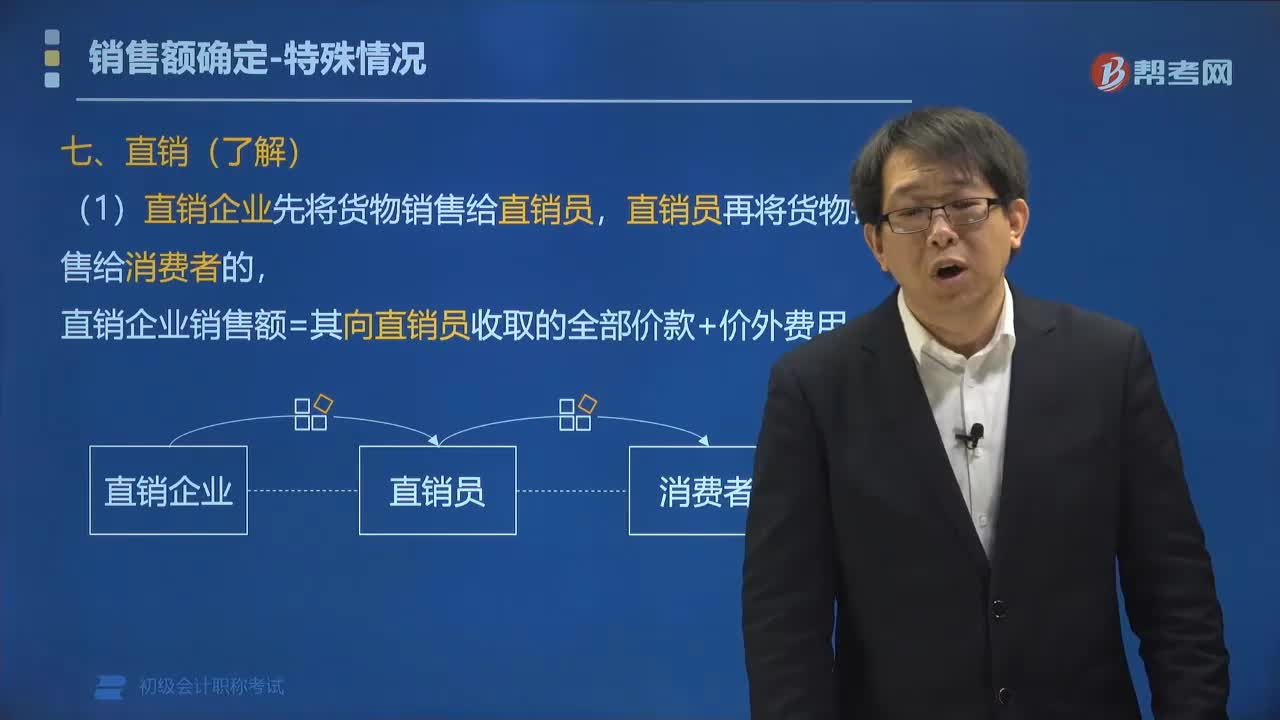

01:34

01:34直销企业增值税销售额如何确定?:(1)直销企业先将货物销售给直销员,直销企业销售额=其向直销员收取的全部价款+价外费用,(2)直销企业通过直销员向消费者销售货物。直销企业销售额=其向消费者收取的全部价款+价外费用,一律按直销员向直销企业返回的全部款项确定增值税销售额,C.直销企业先将货物销售给直销员:直销员再将货物销售给消费者的“直销企业的销售额为其向直销员收取的全部价款和价外费用,D.直销企业通过直销员向消费者销售货物”

00:47

00:47营业税改增值税的企业指哪些企业?:营业税改增值税的企业指哪些企业?从事交通运输、研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务和影视文化业的企业,属于营改增企业。

00:49

00:49增值税专用发票第四联如何处理?:增值税专用发票第四联如何处理?第四联是作为特殊需要使用,如果企业有特殊需要,可以将第四联作为凭据,例如有担保方担保该笔交易,希望索取法律凭据,则可保留第四联。因此,第四联在税法上并无意义,主要是供企业在特殊需要时使用,企业妥善保管即可,无论是给购货方还是自己留存都是可以的。

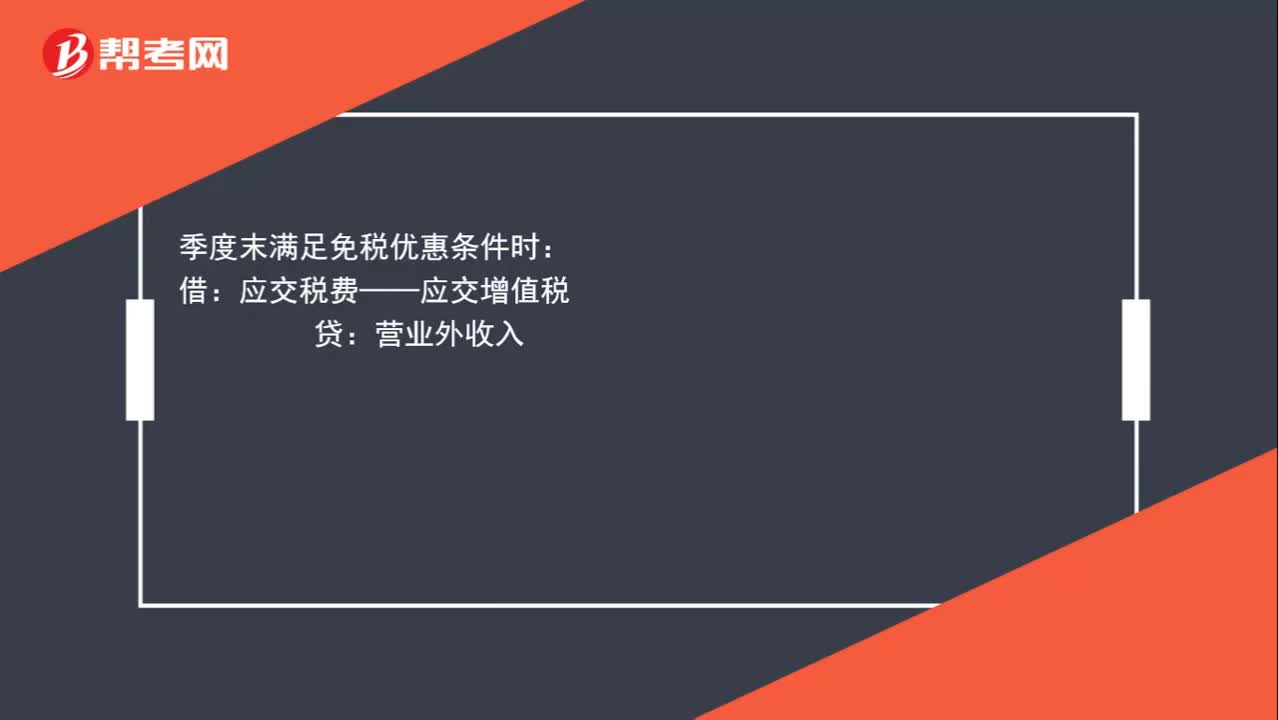

02:08

02:08小规模纳税人增值税如何进行账务处理?:小规模纳税人增值税如何进行账务处理?小规模纳税人发生销售业务时,银行存款应收账款:应交税费——应交增值税,根据财政部印发《关于小微企业免征增值税和营业税的会计处理规定》(财会[2013]24号)中规定。小微企业在取得销售收入时,应当按照税法的规定计算应交增值税,并确认为应交税费,在达到规定的免征增值税条件时;将有关应交增值税转入当期营业外收入,增值税是价外税,应将收款区分收入与应交增值税分别入账

02:07

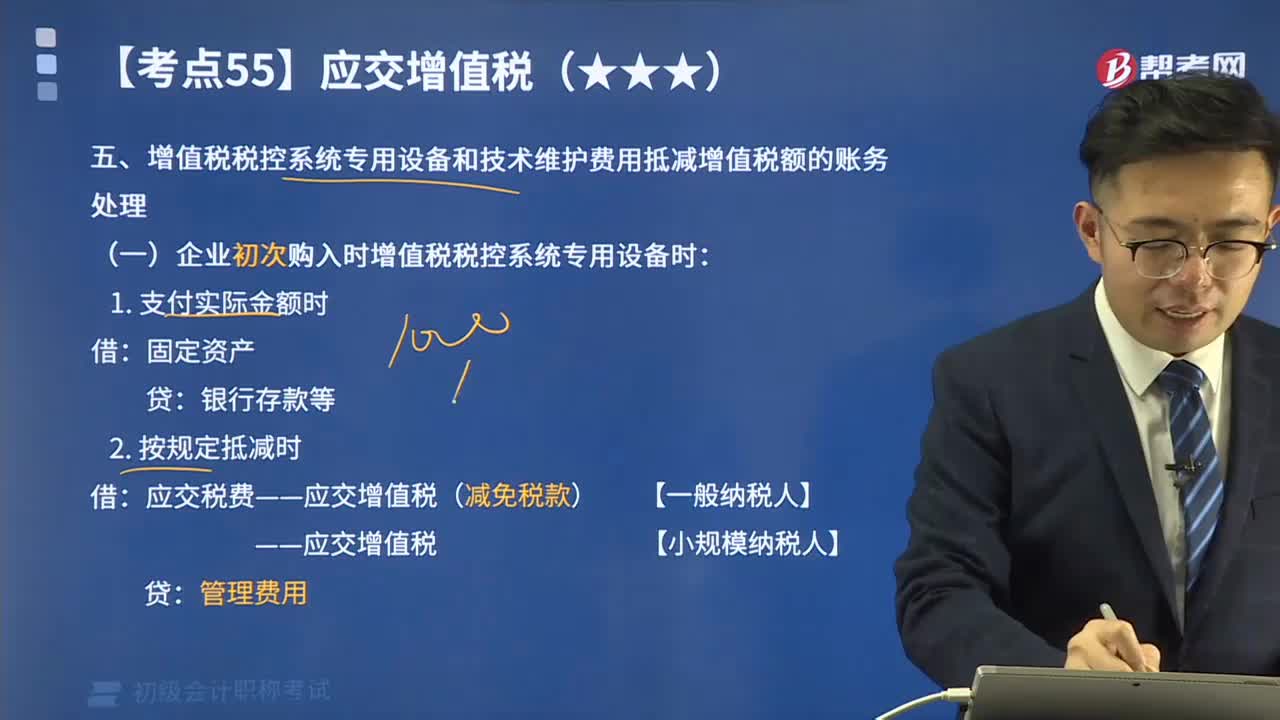

02:07增值税税控系统专用设备和技术维护费用抵减增值税额如何进行账务处理?:增值税税控系统专用设备和技术维护费用抵减增值税额如何进行账务处理?下同)以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),增值税纳税人非初次购买增值税税控系统专用设备支付的费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日