下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

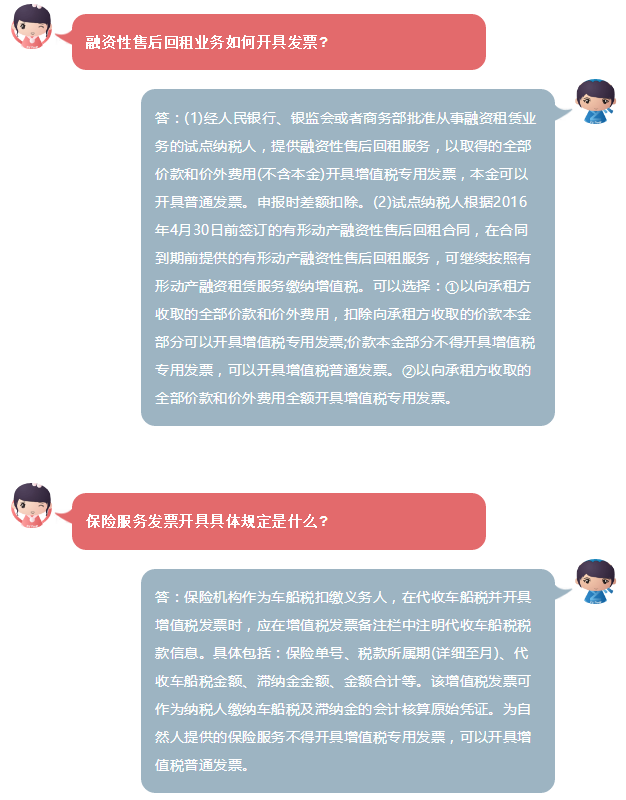

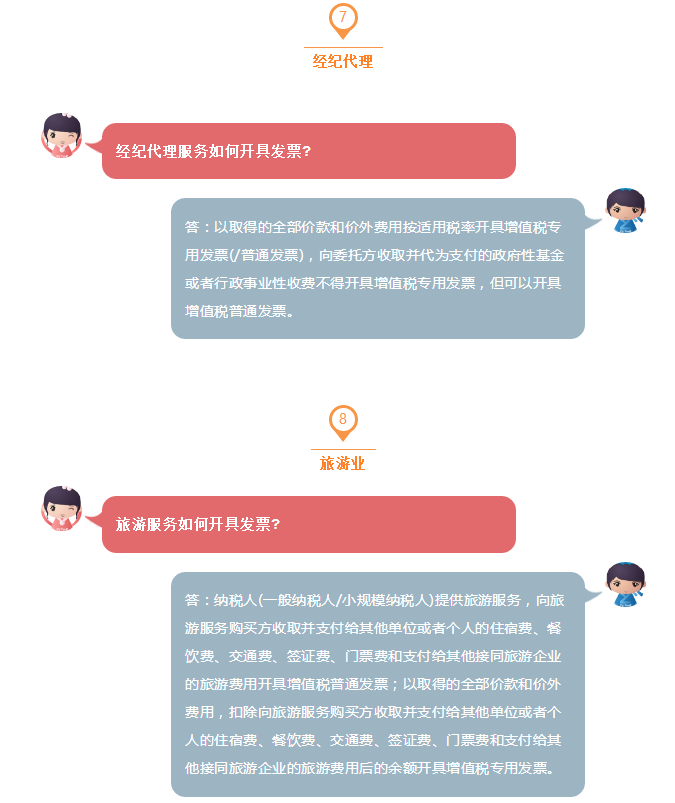

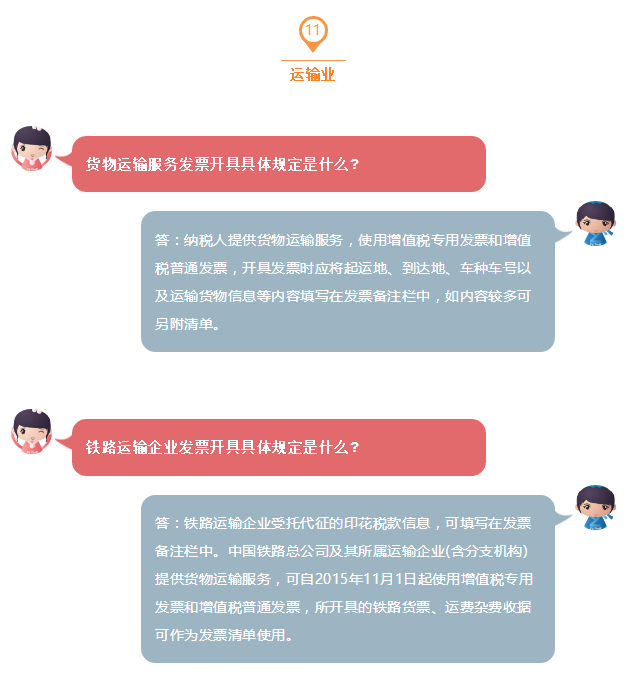

为进一步增强发票管理,保障全面推开营改增工作顺利实施,保护纳税人合法权益,营造健康公平的税收环境,税务总局发布了《关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号),对增值税发票的开具做了明确规定。实施将近一年来,发票的开具、索取及抵扣等得到进一步规范。

今天,小编为大家整理了各行业开具发票的要求及认证抵扣问题,大家可收藏起来成为日常工作的参考!

45

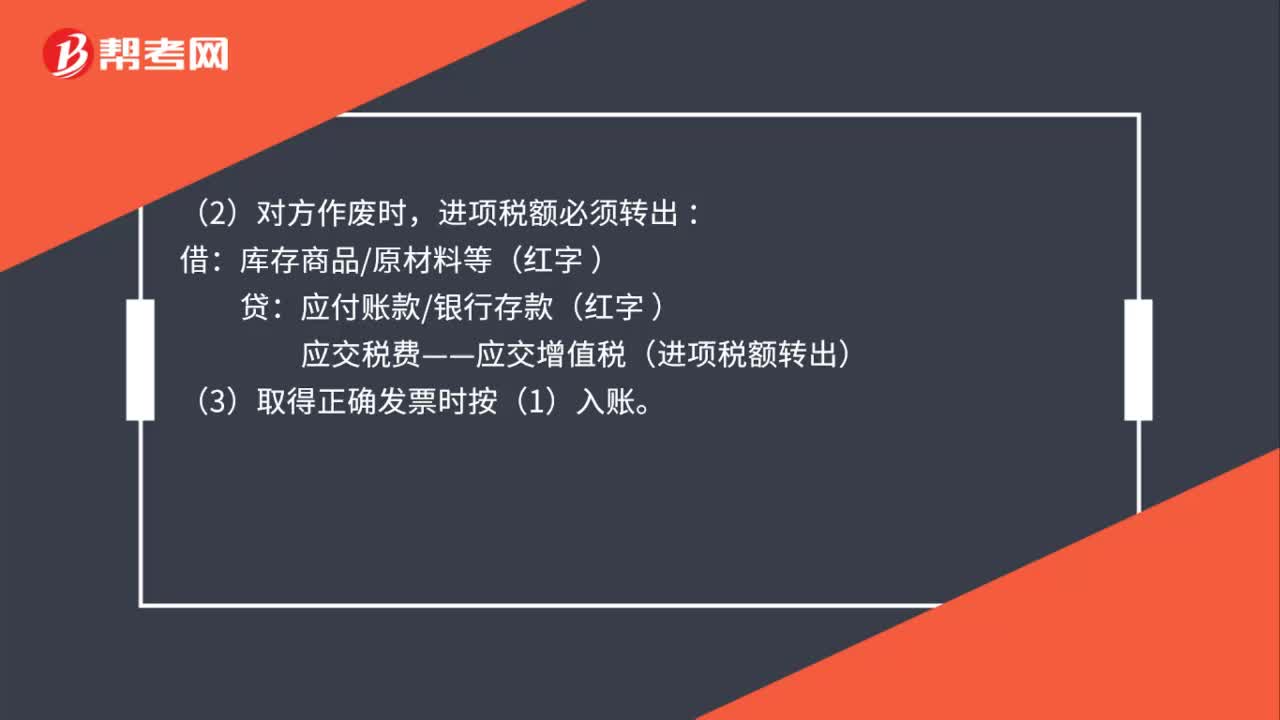

45已认证的发票开具红字发票的账务处理是什么?:已认证的发票开具红字发票的账务处理是什么?(1)发票已认证,必须走账:应交税费——应交增值税(进项税额),贷:应付账款银行存款:(2)对方作废时:进项税额必须转出。库存商品原材料等(红字 )贷应付账款银行存款(红字)应交税费——应交增值税(进项税额转出)(3)取得正确发票时按(1)入账

67

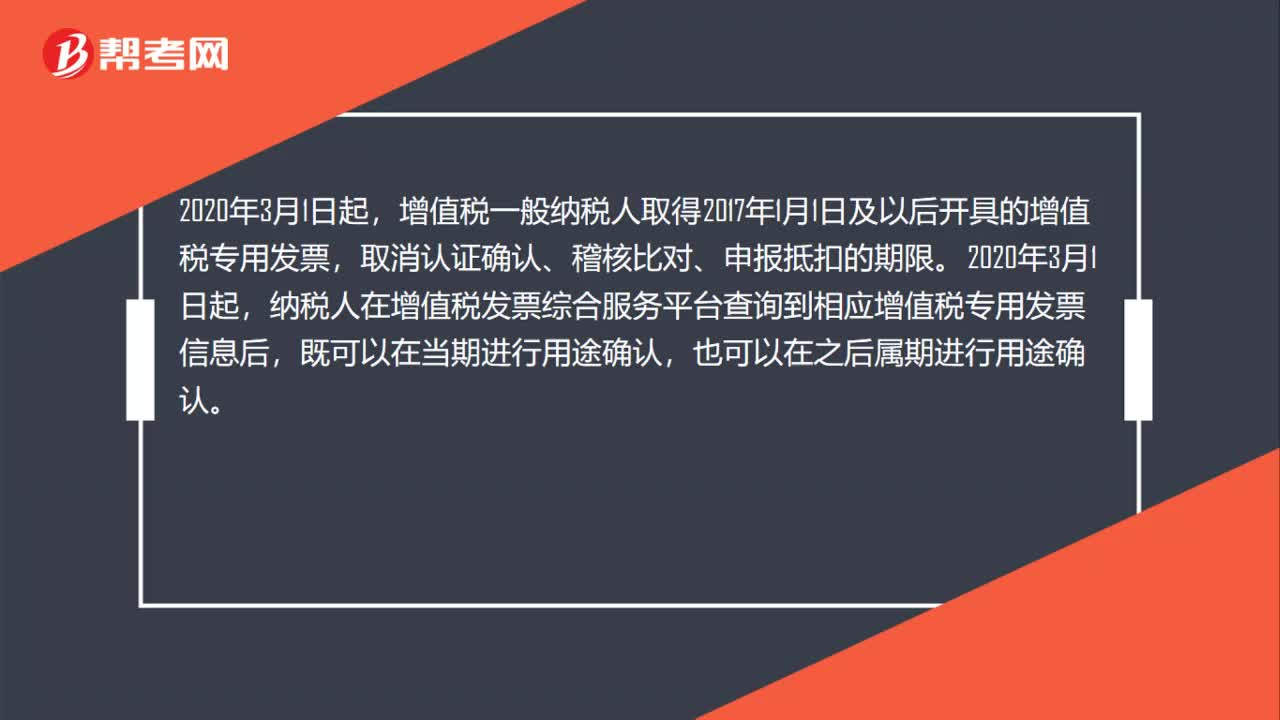

671月开具专票已确认为申报抵扣,2月要更改用途如何处理?:1月开具专票已确认为申报抵扣,2月要更改用途如何处理?增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票,取消认证确认、稽核比对、申报抵扣的期限。2020年3月1日起,纳税人在增值税发票综合服务平台查询到相应增值税专用发票信息后,既可以在当期进行用途确认,也可以在之后属期进行用途确认。纳税人在已完成发票用途确认后,如需更正用途,可以在未申报当期增值税前。

68

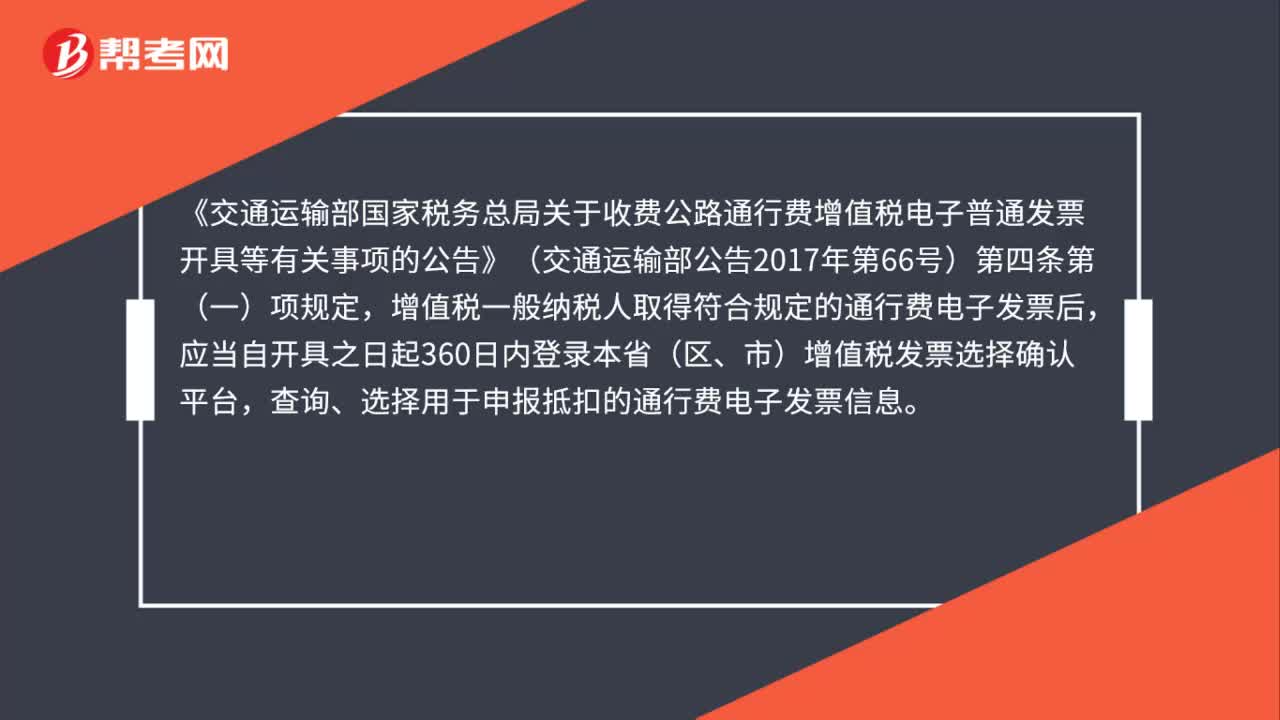

68取得通行费电子普通发票抵扣时需要勾选认证吗?:取得通行费电子普通发票抵扣时需要勾选认证吗?《交通运输部国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告》(交通运输部公告2017年第66号)第四条第(一)项规定,增值税一般纳税人取得符合规定的通行费电子发票后,应当自开具之日起360日内登录本省(区、市)增值税发票选择确认平台,查询、选择用于申报抵扣的通行费电子发票信息。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料