下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:42

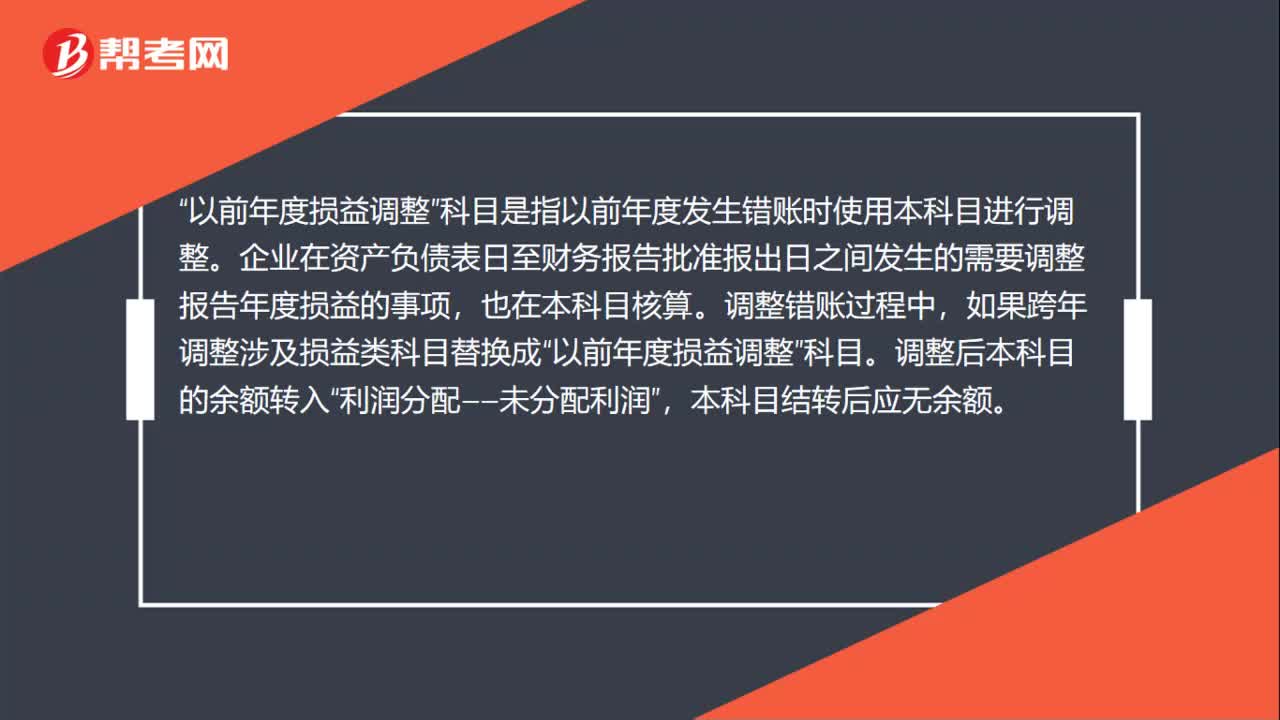

00:42以前年度损益调整指的是什么?:以前年度损益调整指的是什么?科目是指以前年度发生错账时使用本科目进行调整”企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项。也在本科目核算,调整错账过程中。如果跨年调整涉及损益类科目替换成,以前年度损益调整“科目”调整后本科目的余额转入。利润分配——未分配利润“本科目结转后应无余额”

00:22

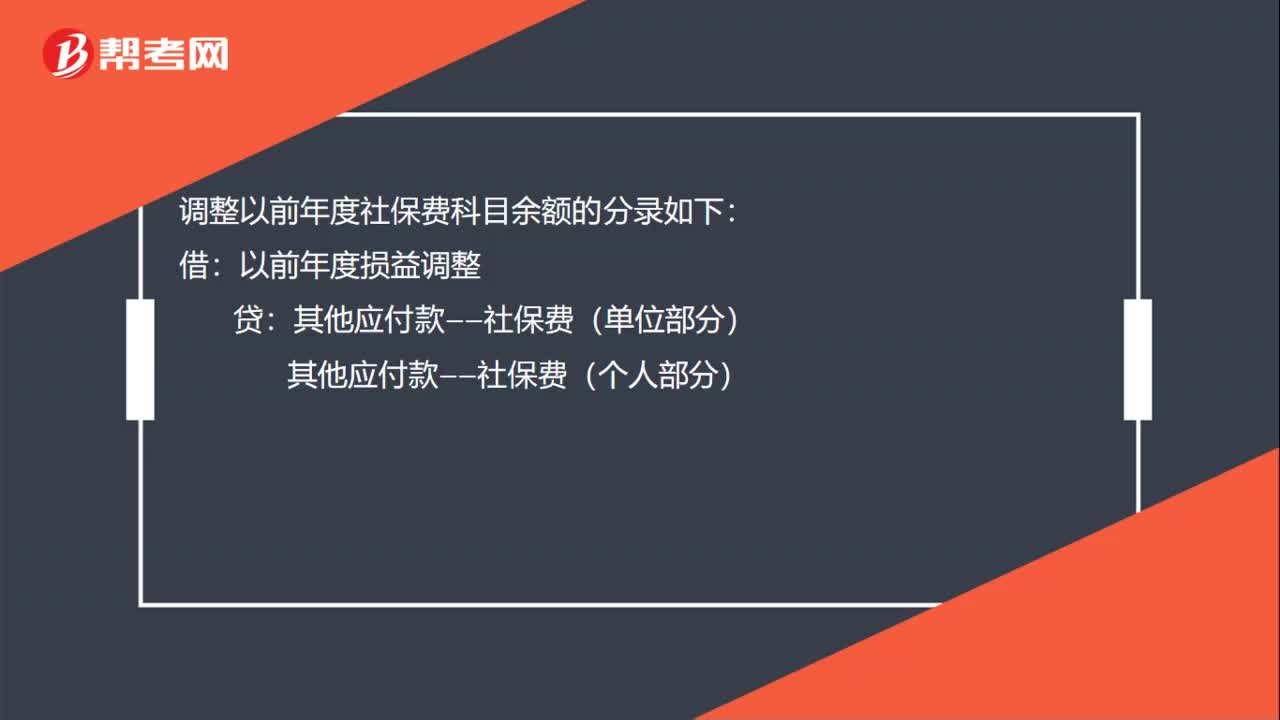

00:22调整以前年度社保费科目余额的分录怎么写?:调整以前年度社保费科目余额的分录怎么写?调整以前年度社保费科目余额的分录如下:借:以前年度损益调整:贷其他应付款——社保费(单位部分)其他应付款——社保费(个人部分)

00:17

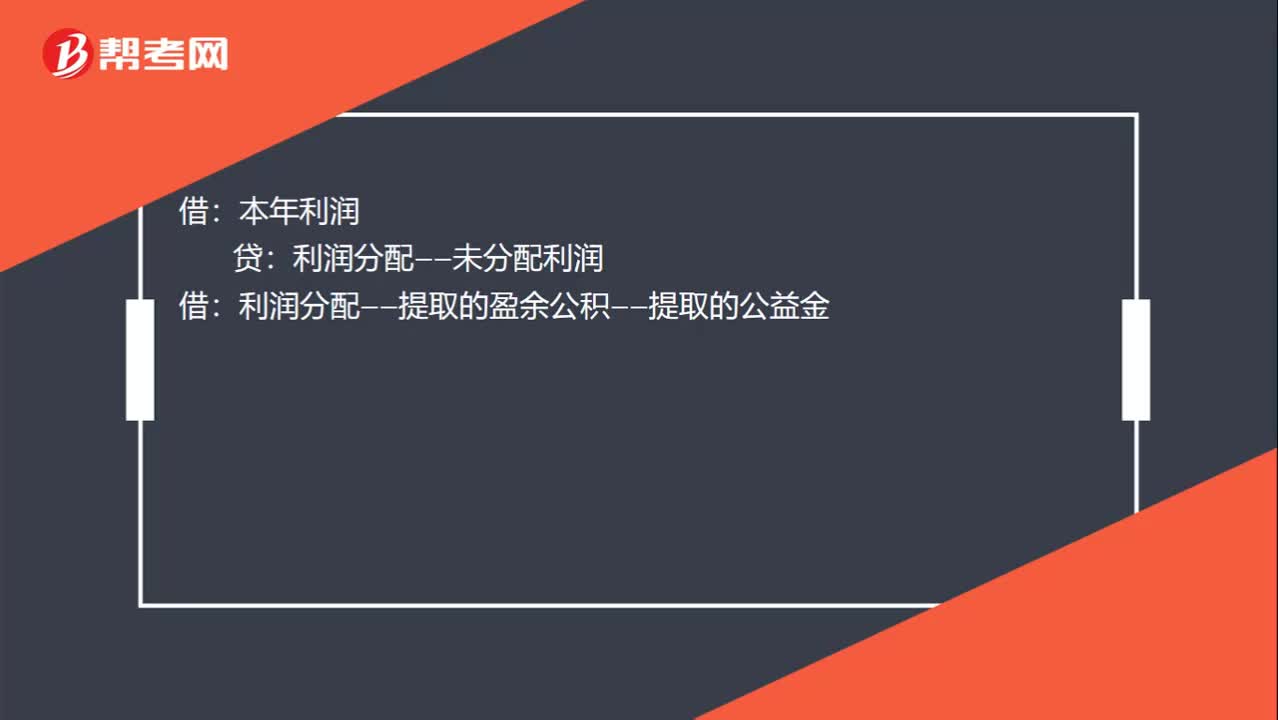

00:17调整未分配利润怎么做会计分录?:调整未分配利润怎么做会计分录?调整未分配利润的会计分录:借:本年利润:贷,利润未分配——未分配利润(如果亏损做相反的会计分录)

00:30

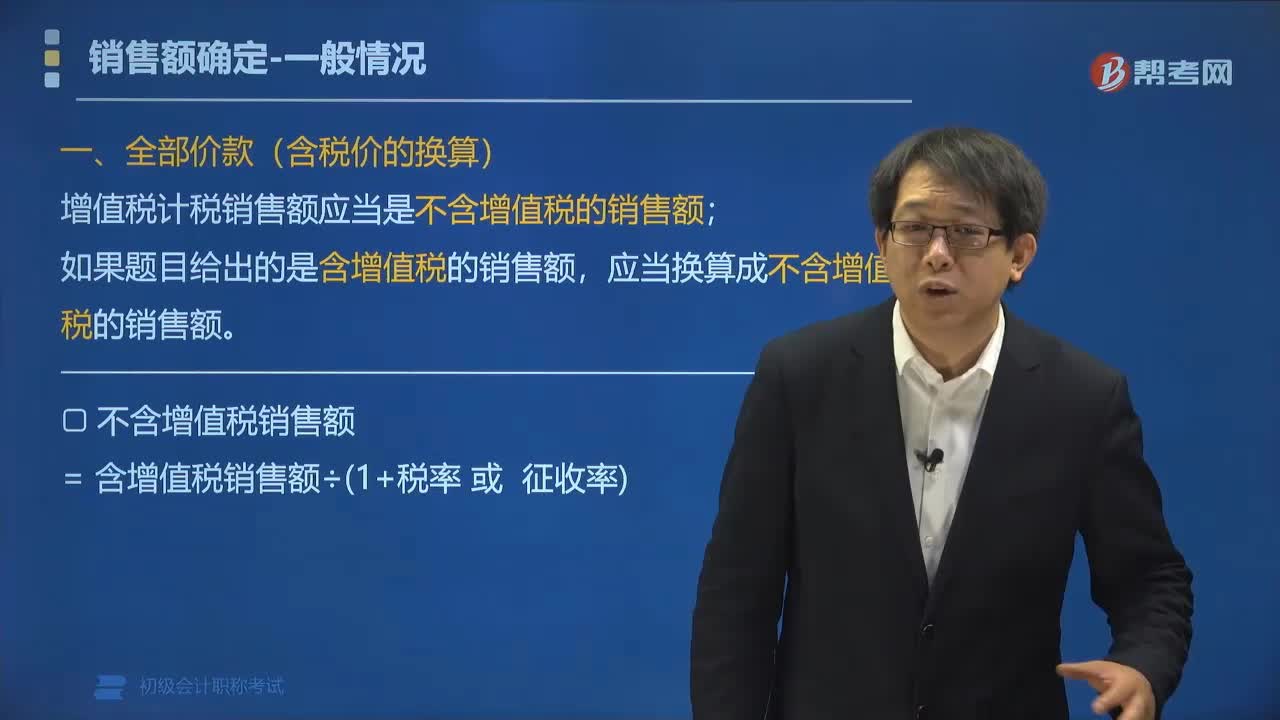

00:30关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?:关于增值税进项税额和增值税销项税额是否在借方表示可抵扣税额,贷方是要纳税额?只有在借方的进项税额才是可以抵扣的,应交税费——应交增值税(销项税额)在贷方表示的要交税的,销项税额-进项税额的金额才是当期应交纳的税额。

01:03

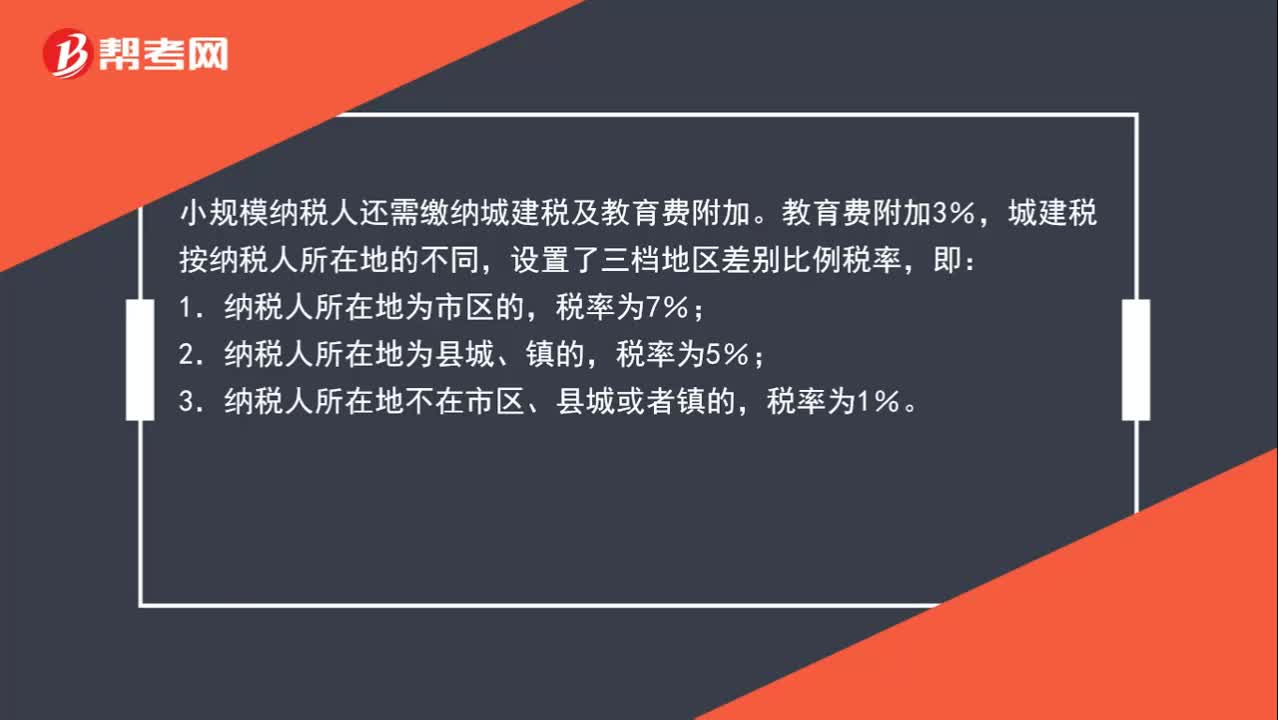

01:03小规模纳税人除了交增值税外,还要交哪些附加税?税率分别是多少?:小规模纳税人除了交增值税外,还要交哪些附加税?税率分别是多少?小规模纳税人还需缴纳城建税及教育费附加。教育费附加3%,城建税按纳税人所在地的不同,设置了三档地区差别比例税率,即:1.纳税人所在地为市区的,2.纳税人所在地为县城、镇的,3.纳税人所在地不在市区、县城或者镇的,税率为1%。

05:24

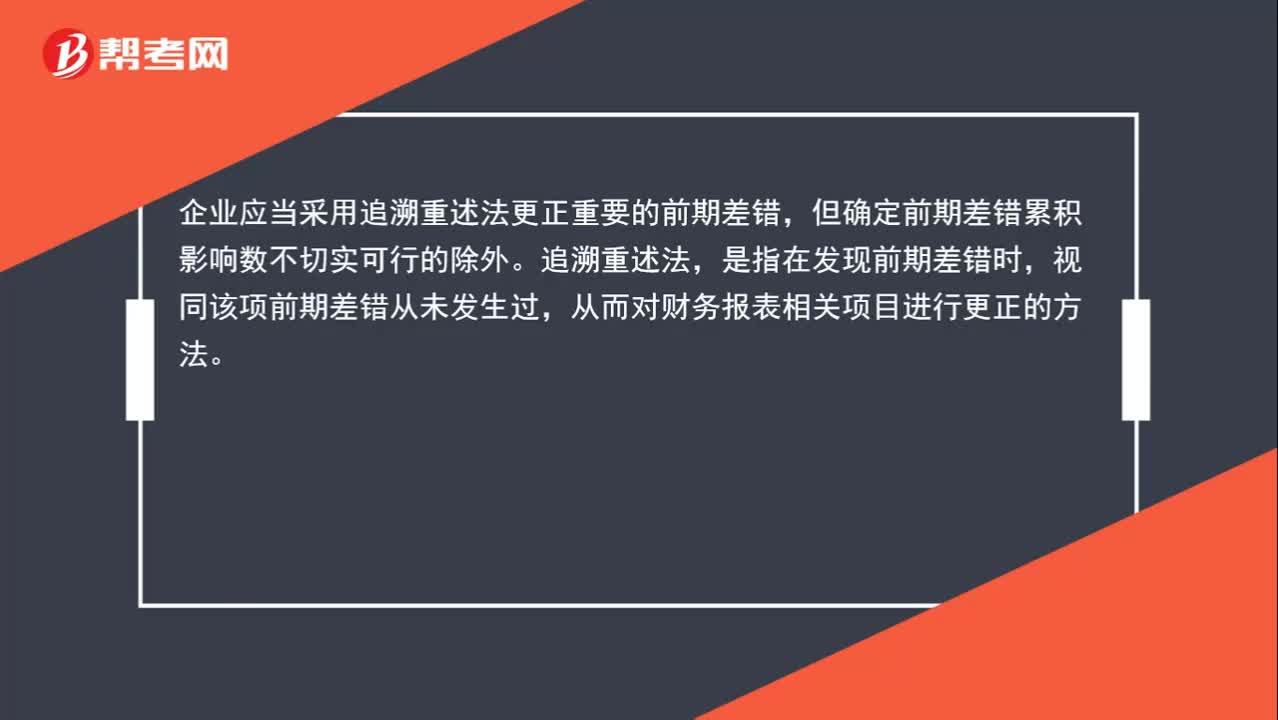

05:24调整以前年度的错账,怎么做会计分录?:调整以前年度的错账,企业应当采用追溯重述法更正重要的前期差错,从而对财务报表相关项目进行更正的方法。企业不需调整财务报表相关项目的期初数,应直接计入本期与上期相同的净损益项目;企业应当在重要的前期差错发现当期的财务报表中,第一、追溯重述差错发生期间列报的前期比较金额;则追溯重述列报的最早前期的资产、负债和所有者权益相关项目的期初余额。调减所得税费用:会计差错使利润增加时:调增所得税费用:

01:04

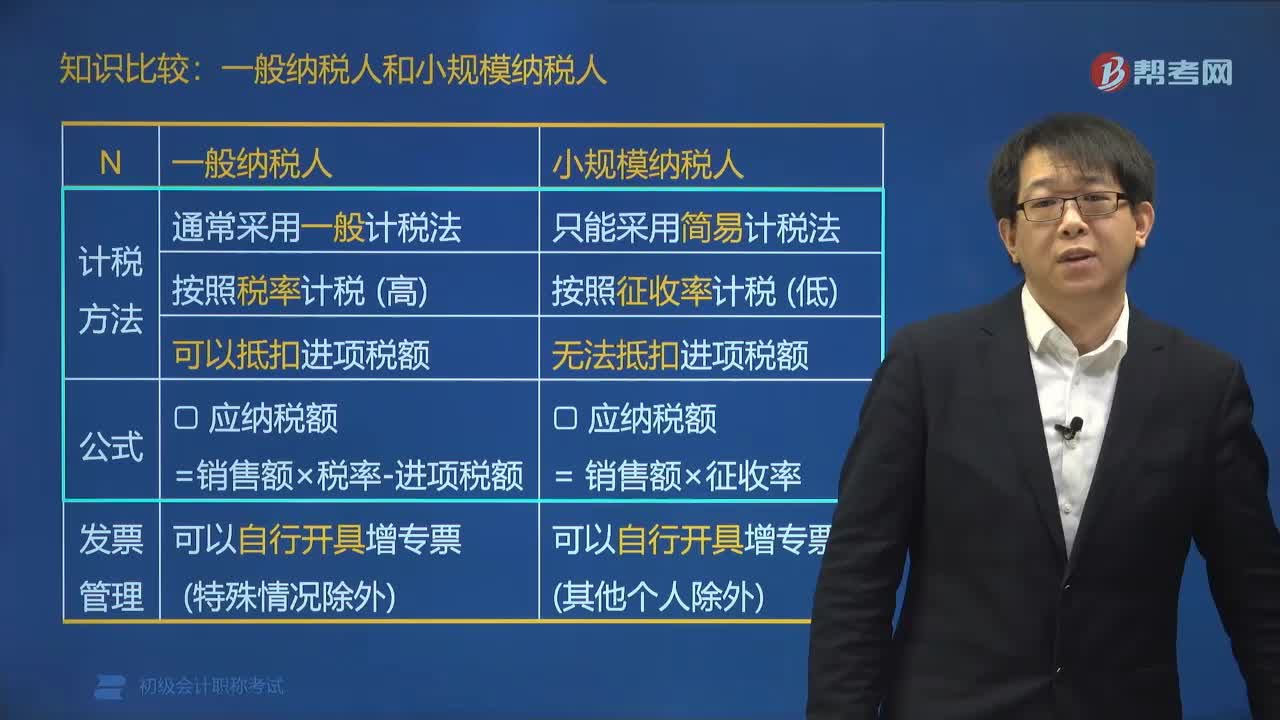

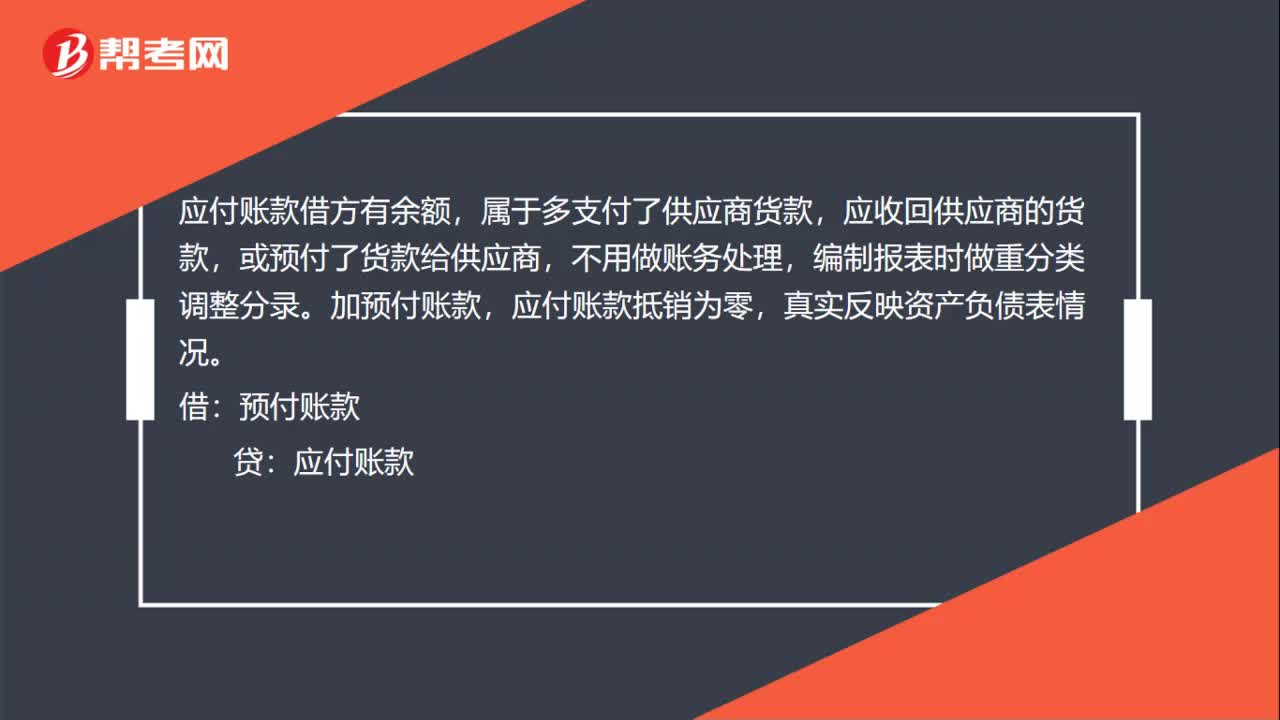

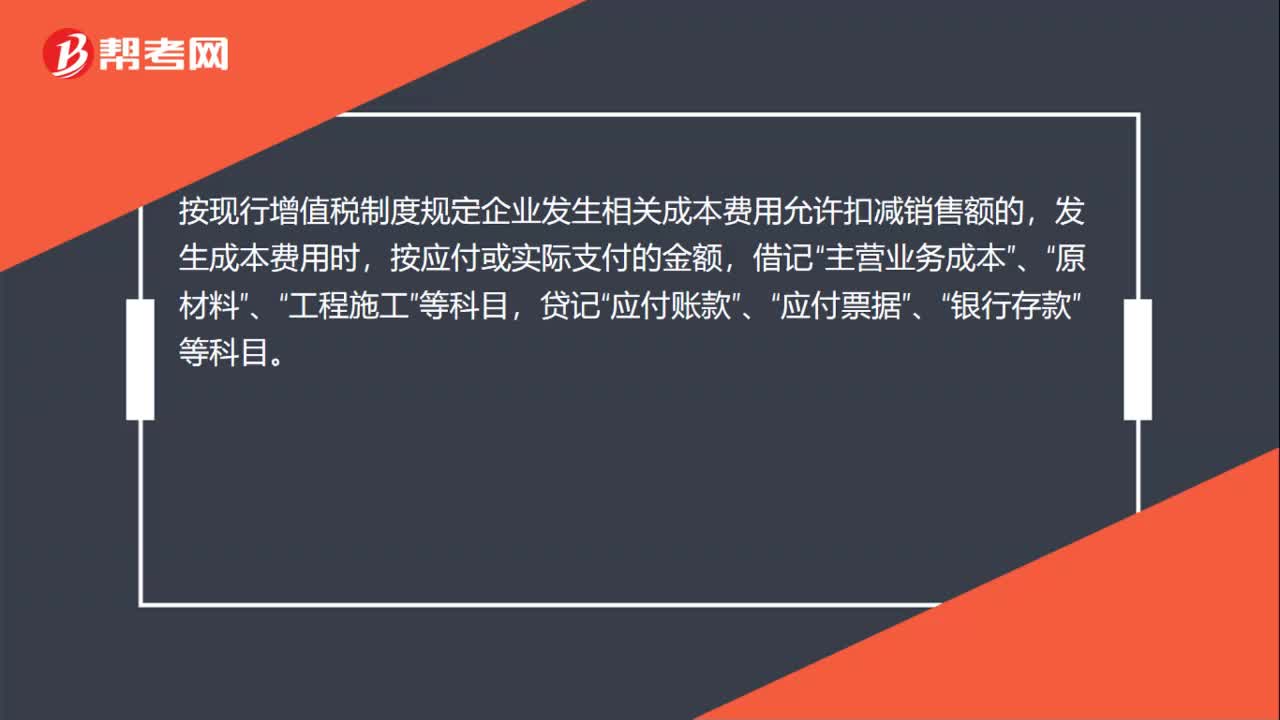

01:04小规模纳税人缴纳增值税怎么做账务处理?:小规模纳税人缴纳增值税怎么做账务处理?小规模纳税企业通过“科目核算,不允许抵扣进项税额。按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,借记“贷记“应付账款”应付票据”银行存款”待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费—应交增值税”科目,贷记“主营业务成本”原材料”、“工程施工”等科目。

00:27

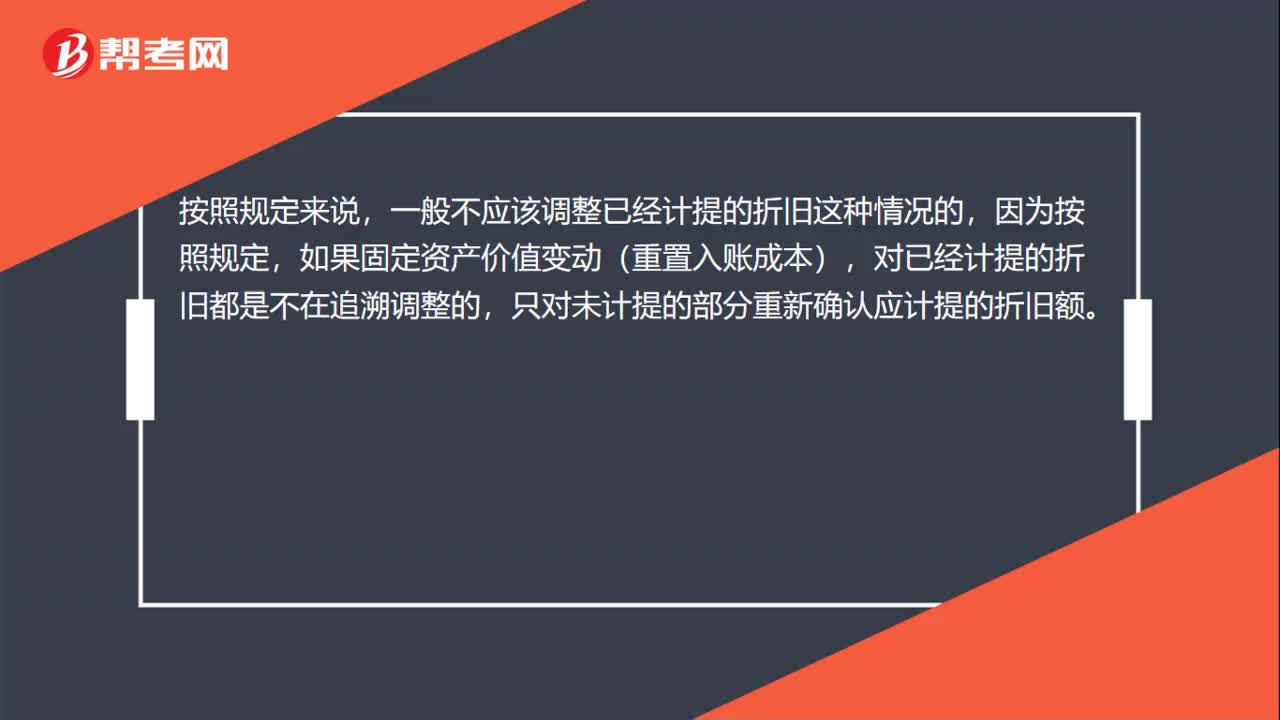

00:27调整累计折旧是什么?:调整累计折旧是什么?一般不应该调整已经计提的折旧这种情况的,因为按照规定,如果固定资产价值变动(重置入账成本),对已经计提的折旧都是不在追溯调整的,只对未计提的部分重新确认应计提的折旧额。

00:46

00:46材料成本差异调整记账凭证怎么填?:材料成本差异调整记账凭证怎么填?材料成本差异调整记账凭证,借方登记材料实际成本大于计划价格成本的超支额,贷方登记材料实际成本小于计划价格成本的节约额。发出耗用材料所应负担的成本差异,应从本科目的贷方转人各有关生产费用科目;超支额用蓝字结转,节约额用红字结转。材料成本差异“科目的明细分类核算”可按材料类别进行,也可按全部材料合并进行。

00:29

00:29股权变更需要调整实收资本,怎么调账?:股权变更需要调整实收资本,怎么调账?看股东和接手的股东之间怎么协商签订协议,一般公司进行了增资或减资才会调整实收资本。

00:55

00:55加计抵减应纳税额怎么做账?:加计抵减应纳税额怎么做账?按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。在纳税申报的时候是不需要加计计提的,只是在缴纳税款的时候体现加计抵减的15%。

00:55

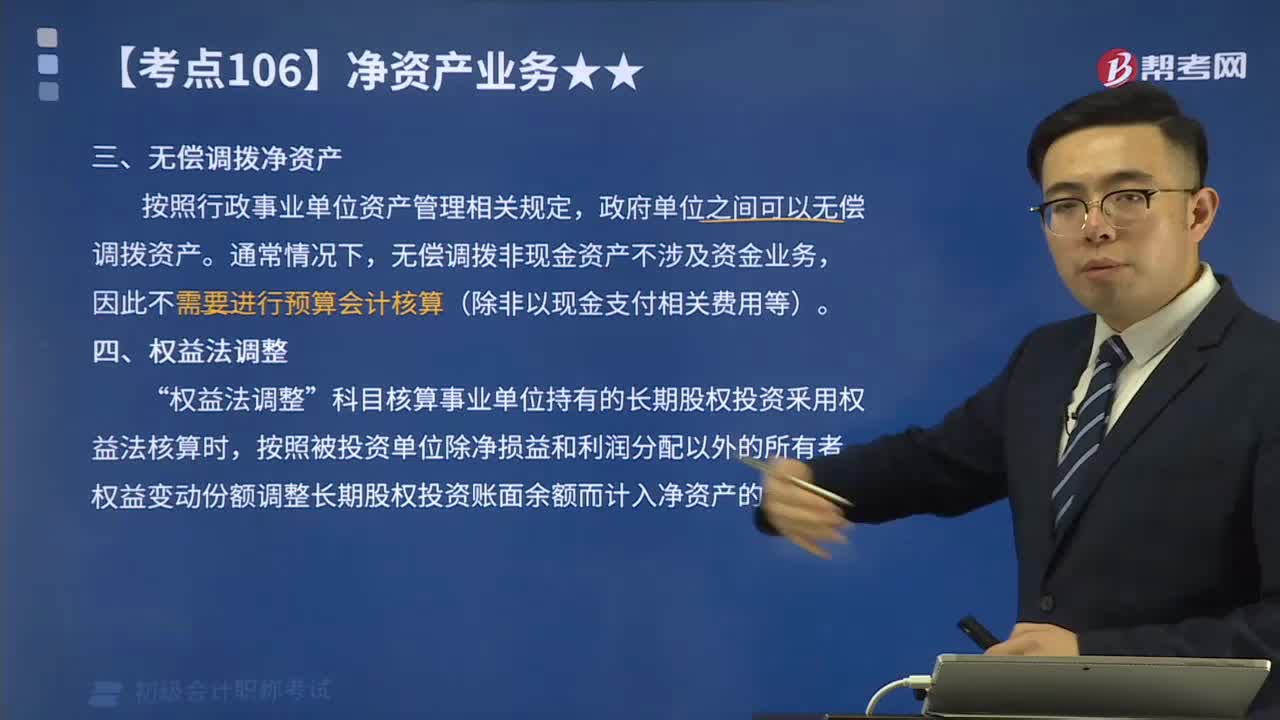

00:55什么是无偿调拨净资产与权益法调整?:什么是无偿调拨净资产与权益法调整?政府单位之间可以无偿调拨资产。无偿调拨非现金资产不涉及资金业务,因此不需要进行预算会计核算(除非以现金支付相关费用等)。不计入固定资产价值。贷方登记无偿调入净资产,借方登记无偿调出净资产,科目核算事业单位持有的长期股权投资釆用权益法核算时”按照被投资单位除净损益和利润分配以外的所有者权益变动份额调整长期股权投资账面余额而计入净资产的金额,无偿调拨的固定资产。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日