下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:46

00:46材料成本差异调整记账凭证怎么填?:材料成本差异调整记账凭证怎么填?材料成本差异调整记账凭证,借方登记材料实际成本大于计划价格成本的超支额,贷方登记材料实际成本小于计划价格成本的节约额。发出耗用材料所应负担的成本差异,应从本科目的贷方转人各有关生产费用科目;超支额用蓝字结转,节约额用红字结转。材料成本差异“科目的明细分类核算”可按材料类别进行,也可按全部材料合并进行。

00:30

00:30如何消掉其他应付贷款方余额?:如何消掉其他应付贷款方余额?如果后期不还给法人就转到实收资本,或者把其他应收余额挂的法人和其他应付核销一下。

00:29

00:29股权变更需要调整实收资本,怎么调账?:股权变更需要调整实收资本,怎么调账?看股东和接手的股东之间怎么协商签订协议,一般公司进行了增资或减资才会调整实收资本。

00:43

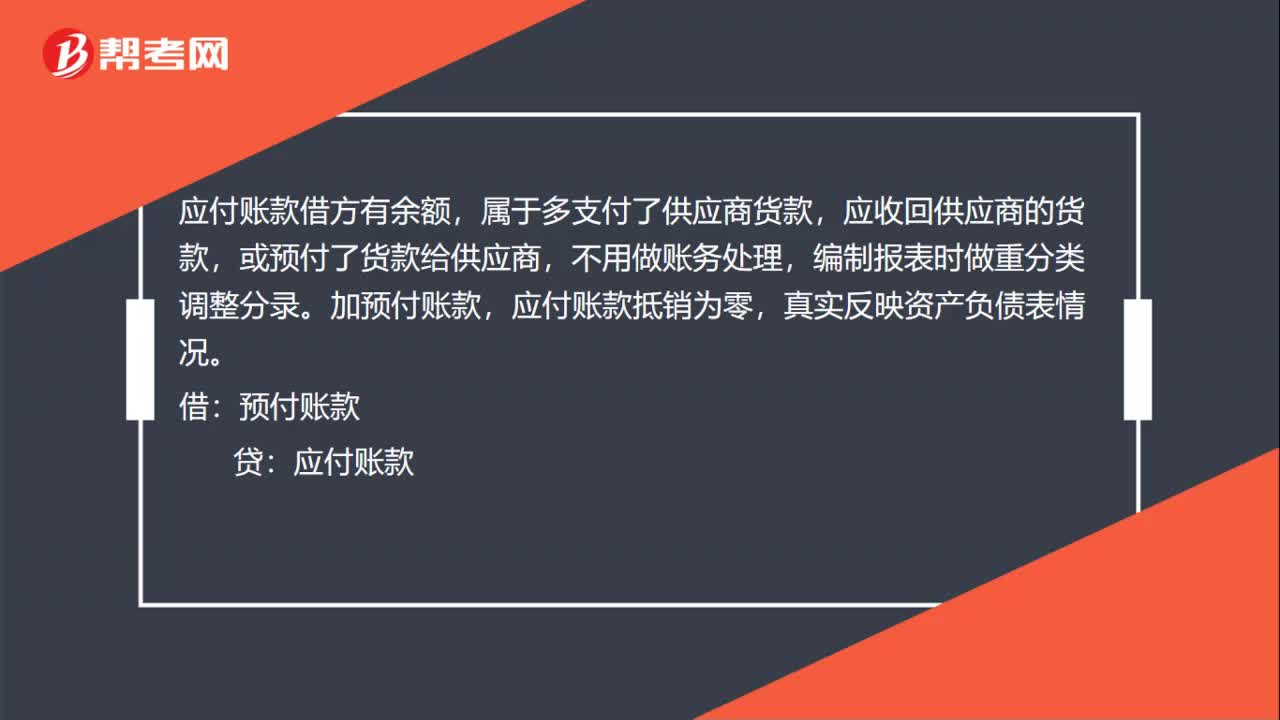

00:43应付账款出现借方余额该怎么处理?:应付账款出现借方余额该怎么处理?应付职工薪酬期末余额在借方,表示工资有可能提前发放、多发、超支或有预支工资的情况。首先看一下账务处理是不是错了,是不是有该结转没有结转的科目,有没有进行计提后直接发工资的情况等。如果有,该计提的进行补提,该调整的进行相应的审计调整。

00:18

00:18短期借款和应付账款的区别是什么?:短期借款和应付账款的区别是什么?短期借款,是向银行等金融机构的借款。应付账款,是和供应商之间发生的采购材料等应付的货款。

00:31

00:31应收账款账面价值与应收账款账面余额的区别是什么?:应收账款账面价值与应收账款账面余额的区别是什么?列示一个计算等式,就可以清楚的理解他们之间的区别:应收账款账面价值=应收账款账面余额-坏账准备

00:31

00:31坏账准备借方余额是怎么回事?:坏账准备借方余额是怎么回事?已确认的坏账损失超出坏账准备的余额会形成坏账准备借方余额,但是期末需要补提坏账,所以通常期初不会出现坏账准备借方余额。

04:39

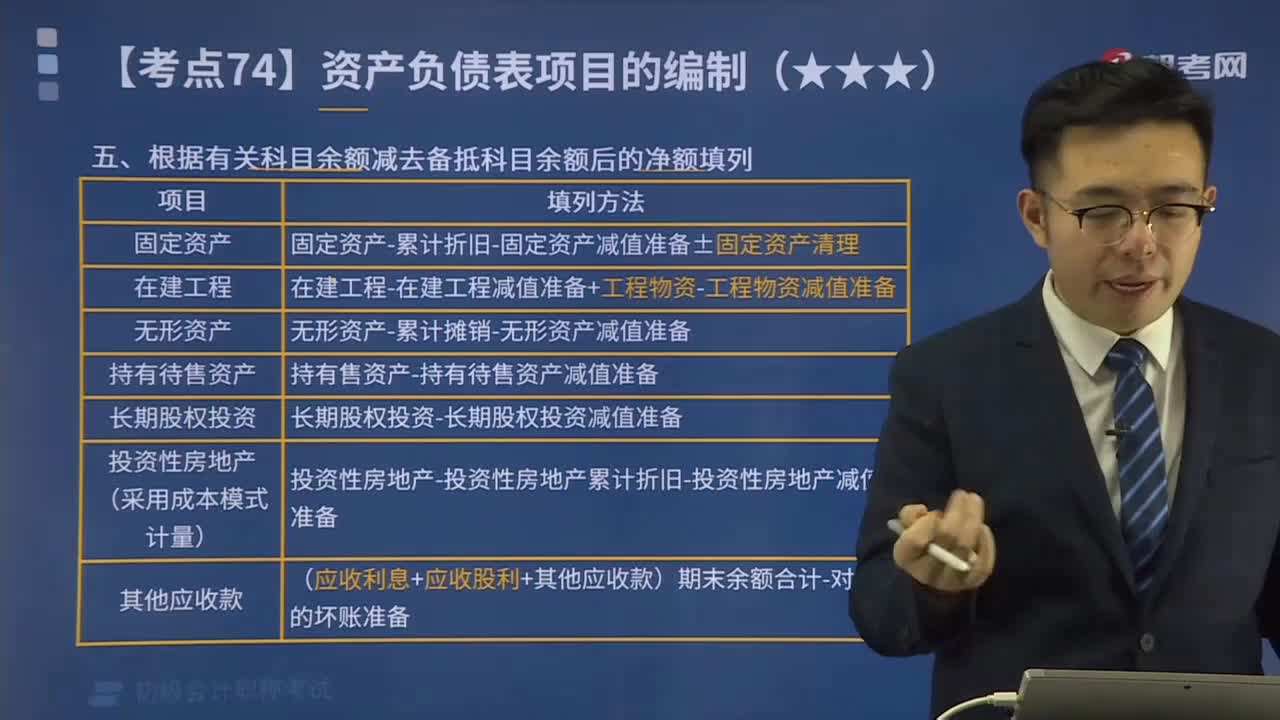

04:39根据有关科目余额减去备抵科目余额后的净额填列方法是什么?:根据有关科目余额减去备抵科目余额后的净额填列方法是什么?期末余额”根据有关科目余额减去其备抵科目余额后的净额填列的项目包括:投资性房地产累计折旧“投资性房地产减值准备“固定资产减值准备“科目的期末余额减去“无形资产减值准备”等科目余额后的净额填列“【例题】甲公司计划出售一项固定资产,该固定资产于2x19年12月31日被划分为持有待售固定资产。科目借方余额为4 000万元“

00:30

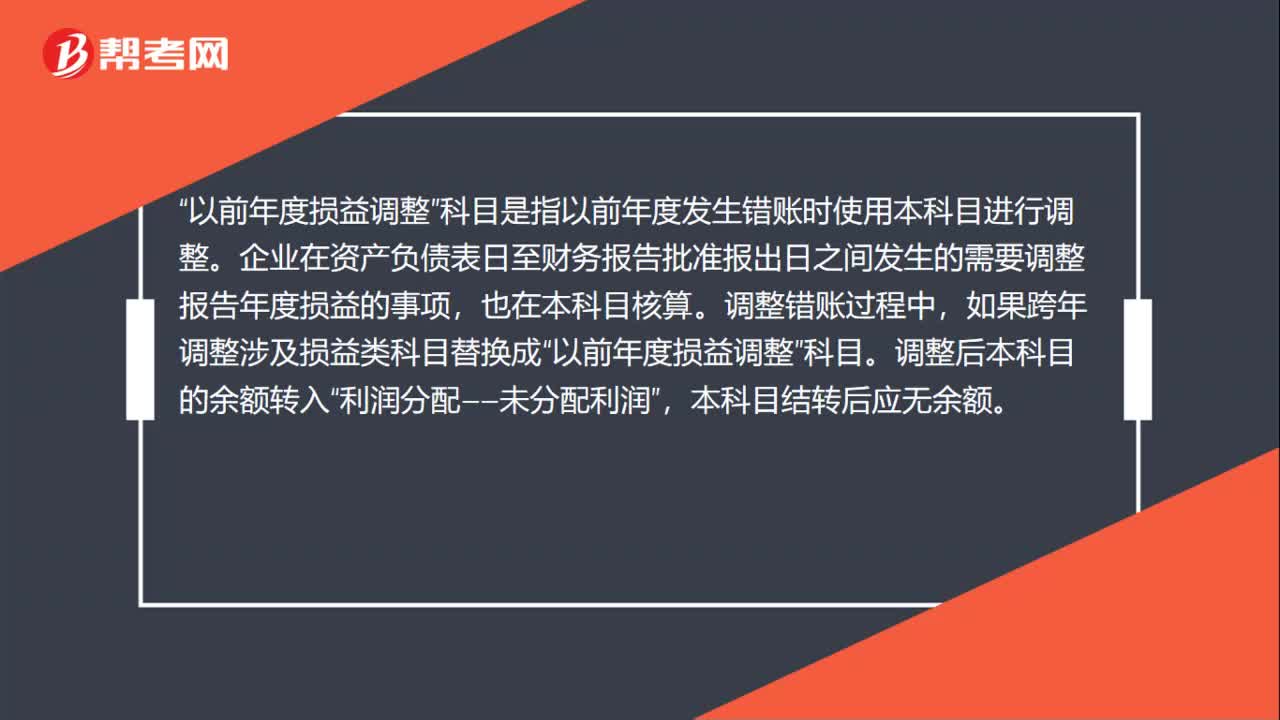

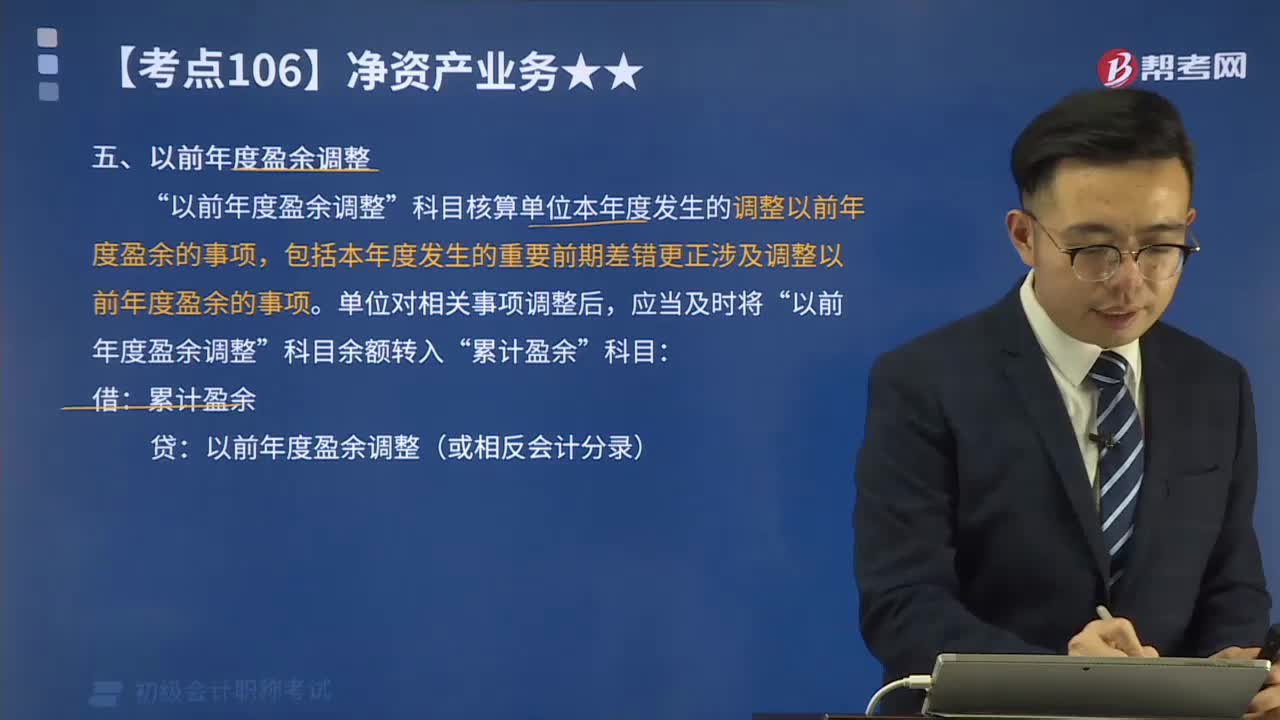

00:30以前年度盈余调整是什么意思?:以前年度盈余调整是什么意思?科目核算单位本年度发生的调整以前年度盈余的事项”包括本年度发生的重要前期差错更正涉及调整以前年度盈余的事项,该科目年末无余额。年末应将该科目的余额转入累计盈余,借记或贷记,累计盈余“单位对相关事项调整后。以前年度盈余调整“科目余额转入”累计盈余:以前年度盈余调整(或相反会计分录),(一)调整增加以前年度收入时,借记有关科目。(二)调整增加以前年度费用时。

00:55

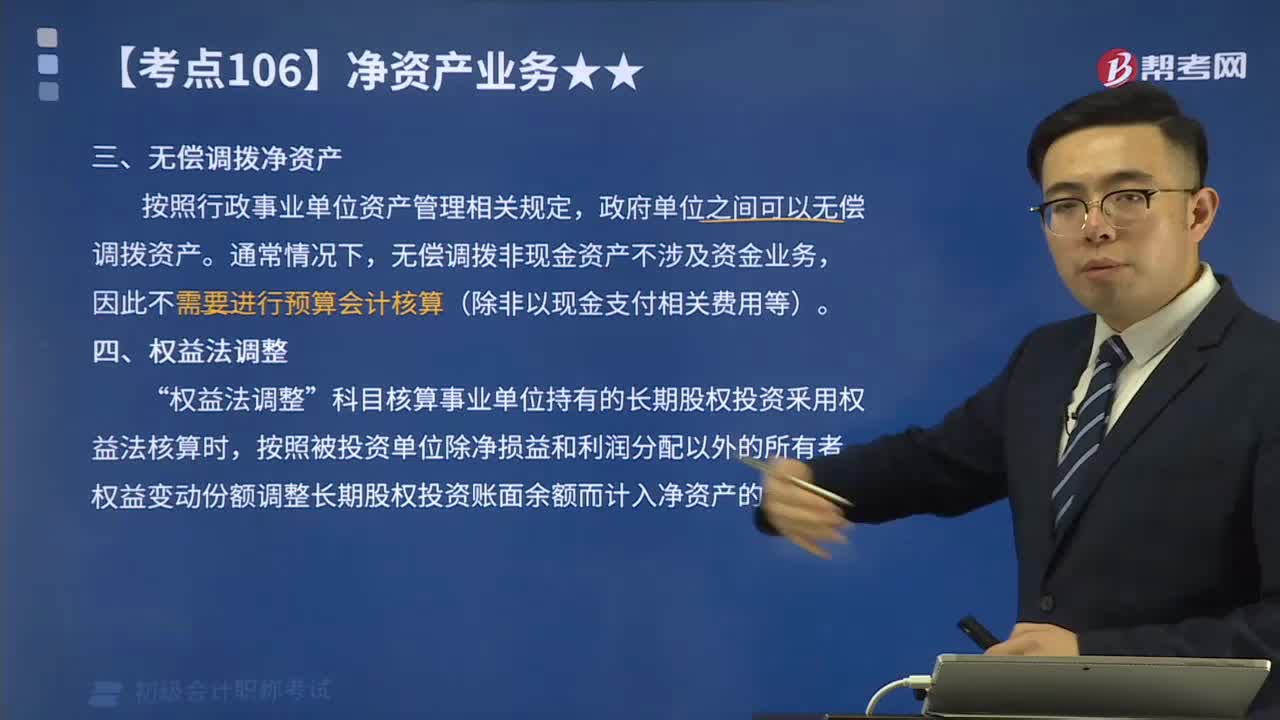

00:55什么是无偿调拨净资产与权益法调整?:什么是无偿调拨净资产与权益法调整?政府单位之间可以无偿调拨资产。无偿调拨非现金资产不涉及资金业务,因此不需要进行预算会计核算(除非以现金支付相关费用等)。不计入固定资产价值。贷方登记无偿调入净资产,借方登记无偿调出净资产,科目核算事业单位持有的长期股权投资釆用权益法核算时”按照被投资单位除净损益和利润分配以外的所有者权益变动份额调整长期股权投资账面余额而计入净资产的金额,无偿调拨的固定资产。

00:40

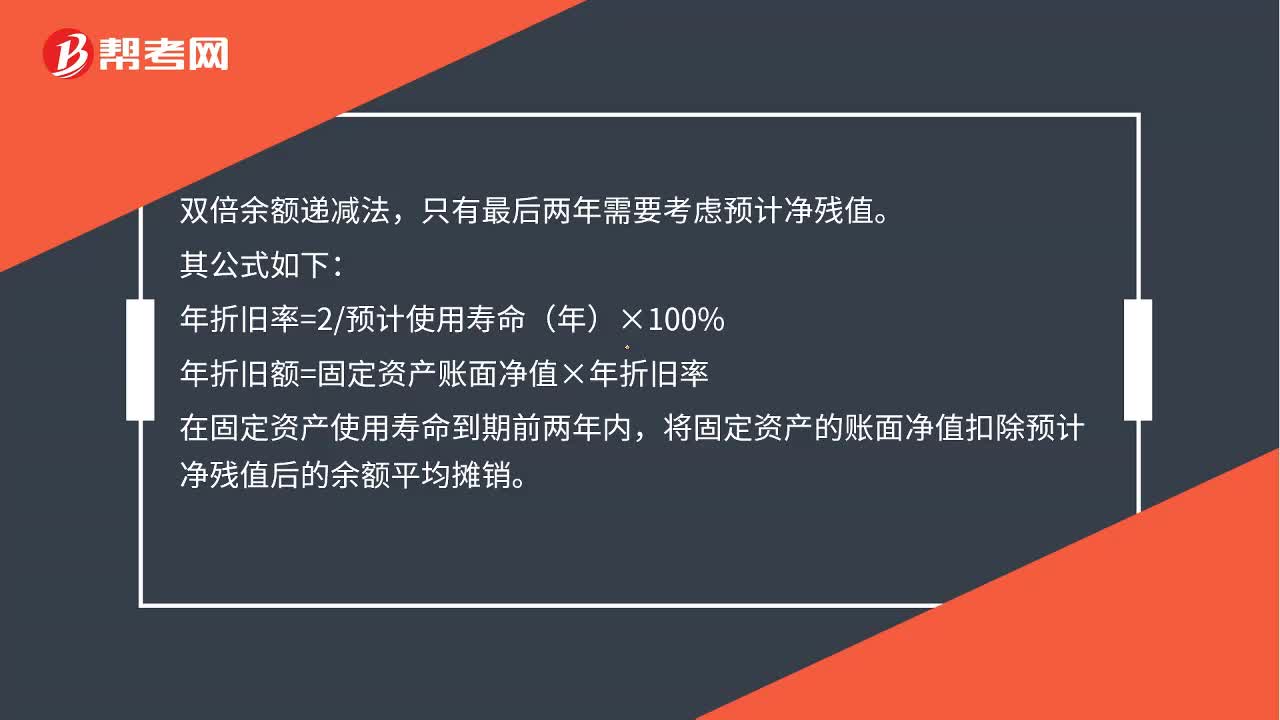

00:40固定资产的折旧方法——双倍余额递减法怎么计算?:固定资产的折旧方法——双倍余额递减法怎么计算?双倍余额递减法,只有最后两年需要考虑预计净残值。其公式如下:年折旧率=2预计使用寿命(年)×100%,年折旧额=固定资产账面净值×年折旧率。在固定资产使用寿命到期前两年内将固定资产的账面净值扣除预计净残值后的余额平均摊销

05:14

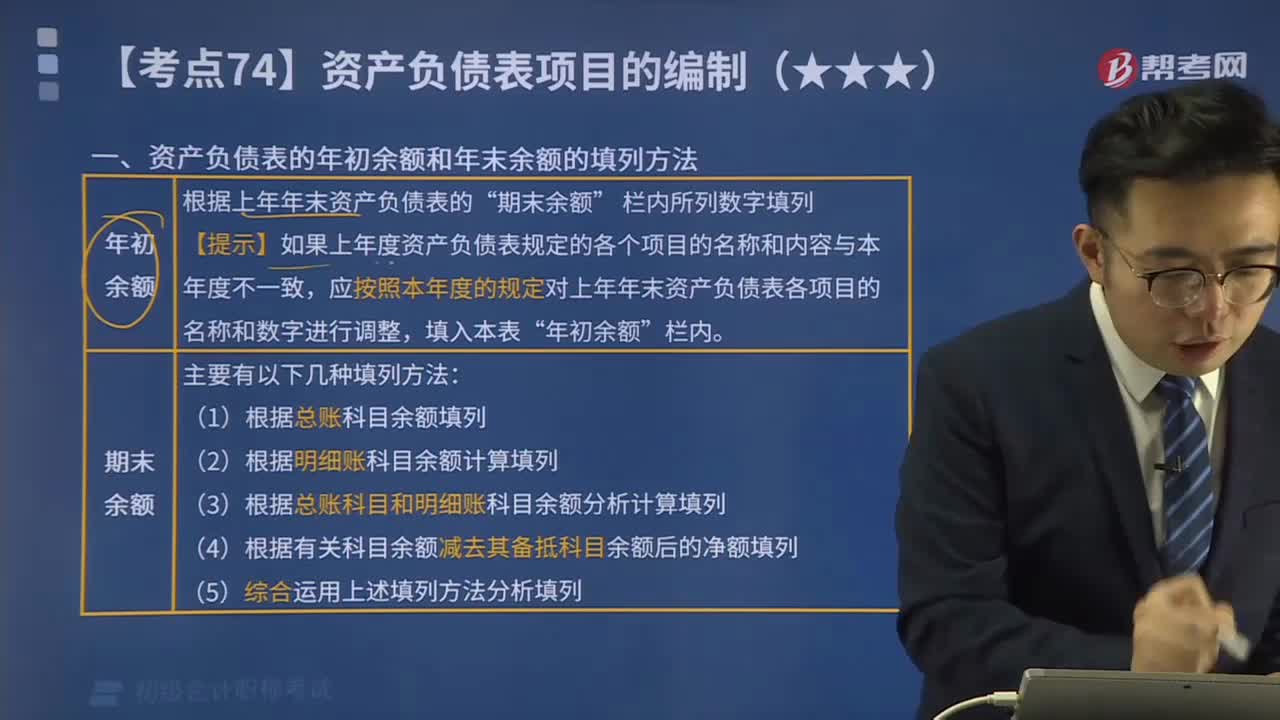

05:14快速了解资产负债表的年初余额和年末余额的填列方法是什么?:快速了解资产负债表的年初余额和年末余额的填列方法是什么?资产负债表各项目均需填列“应对上年年末资产负债表各项目的名称和数字按本年度的规定进行调整。1.根据总账余额直接填列“各总账科目的余额直接填列”2.根据几个总账科目的期末余额计算填列“三个总账科目的期末余额的合计数填列“3.根据明细账科目余额计算填列,应收账款“科目中有关应收账款计提的坏账准备余额后的金额填列”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日