下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

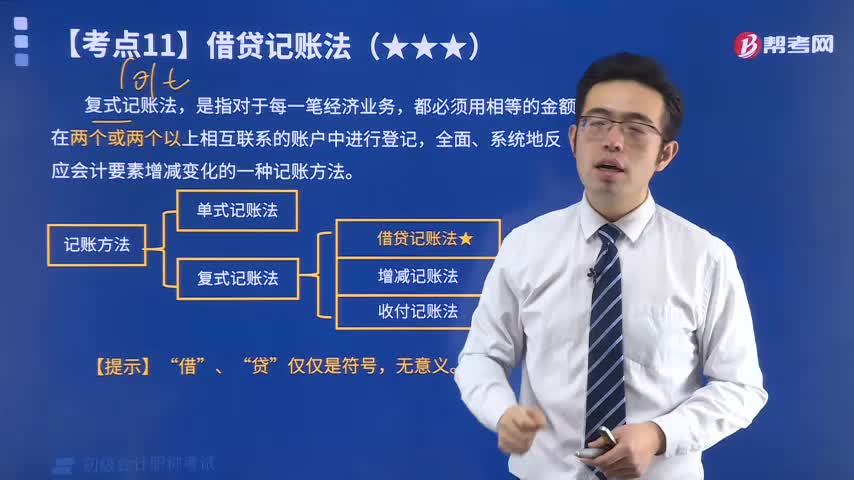

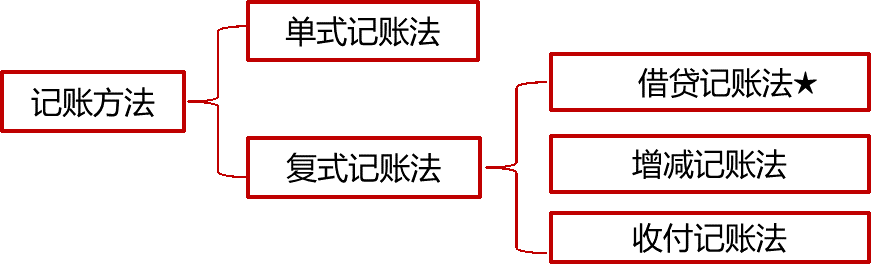

借贷记账法,是以“借”和“贷”作为记账符号的一种复式记账法。复式记账法,是指对于每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记,全面、系统地反应会计要素增减变化的一种记账方法。接下来我们按照书本上的四个方面来介绍借贷记账法,这四个方面分别是:借贷记账法的账户结构、借贷记账法的记账规则、借贷记账法下的账户对应关系与会计分录、借贷记账法下试算平衡,首先我们来了解一下借贷记账法的账户结构。

【提示】“借”、“贷”仅仅是符号,无意义。

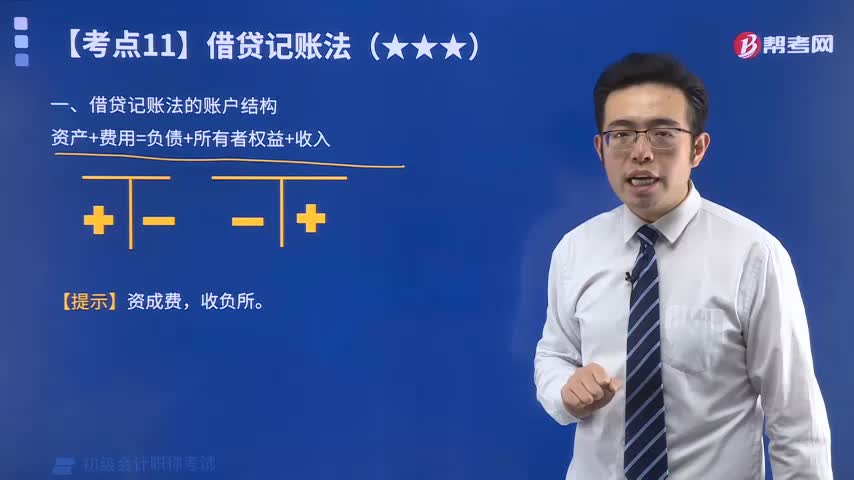

一、借贷记账法的账户结构

【小帮主】资成费,收负所。

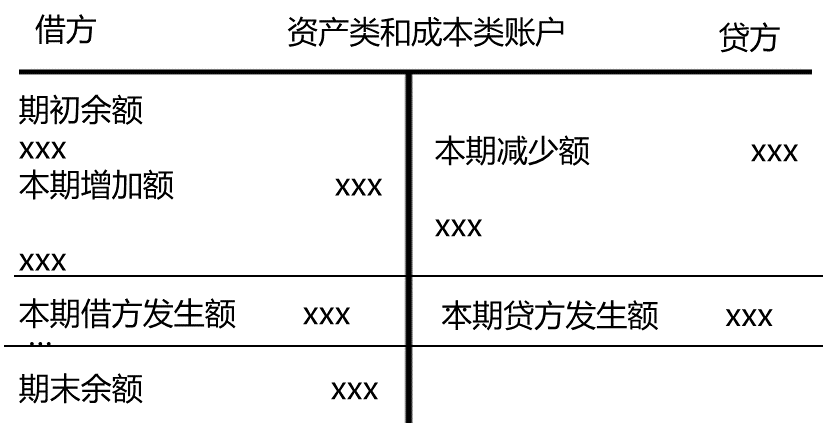

1.资产类和成本类账户结构

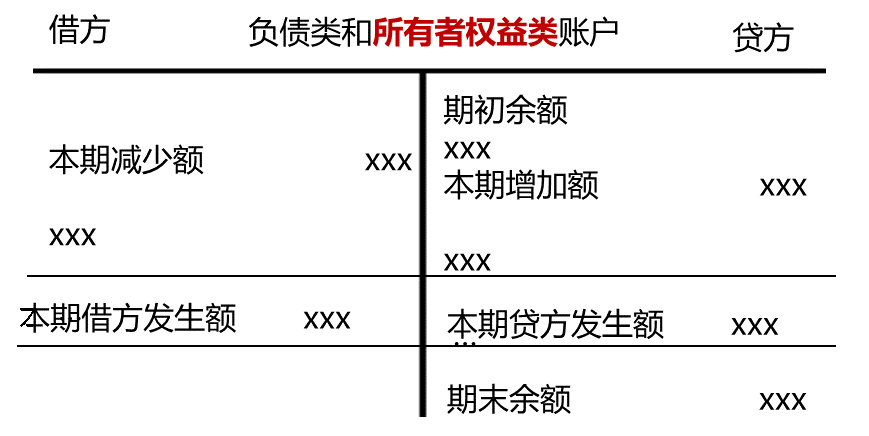

2.负债类和所有者权益类账户结构

3.损益类账户结构

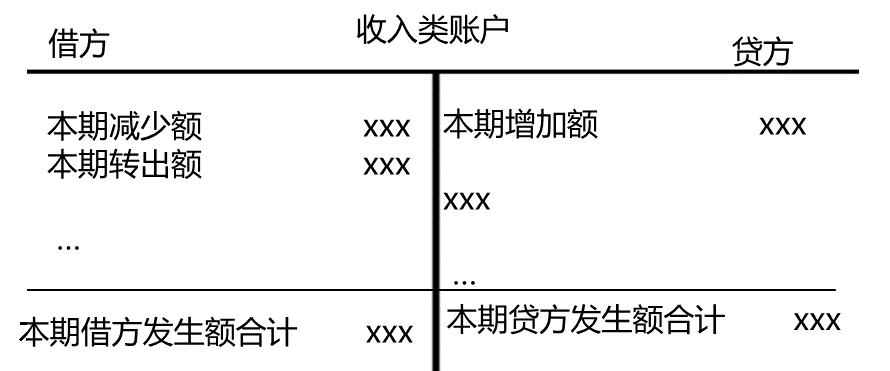

①收入类账户结构

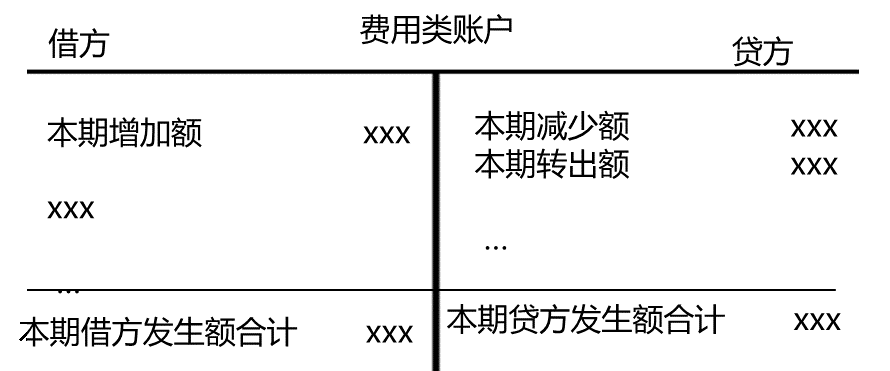

②费用类账户结构

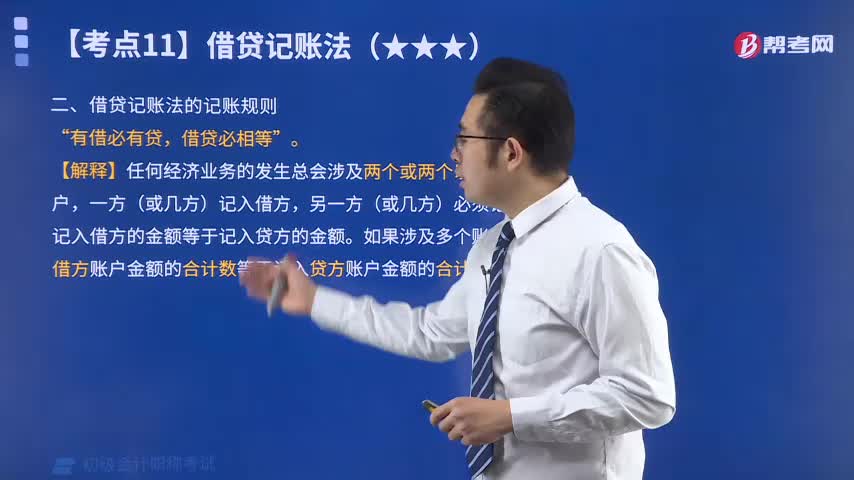

二、借贷记账法的记账规则

“有借必有贷,借贷必相等”。

【解释】任何经济业务的发生总会涉及两个或两个以上的相关账户,一方(或几方)记入借方,另一方(或几方)必须记入贷方,记入借方的金额等于记入贷方的金额。如果涉及多个账户,记入借方账户金额的合计数等于记入贷方账户金额的合计数。

三、借贷记账法下的账户对应关系与会计分录

账户对应关系,是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在对应关系的账户称为对应账户。

【提示】复合或分解的目的是便于会计工作,更好地反映经济业务发生引起资金运动的来龙去脉。

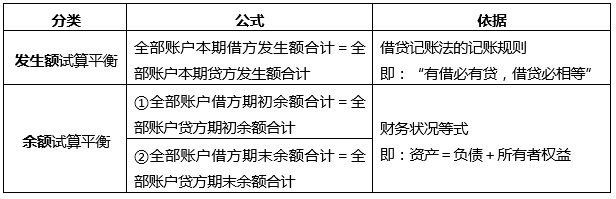

四、借贷记账法下试算平衡

【提示】如果借贷双方发生额或余额相等,表明账户记录基本正确,但有些错误并不影响借贷双方的平衡,因此:

不影响借贷双方平衡关系的错误包括:

①漏记某项经济业务,使本期借贷双方的发生额等额减少,借贷仍然平衡;

②重记某项经济业务,使本期借贷双方的发生额等额虚增,借贷仍然平衡;

③某项经济业务记录的应借、应贷科目正确,但借贷双方金额同时多记或少记,且金额一致,借贷仍然平衡;

④某项经济业务记错有关账户,借贷仍然平衡;

⑤某项经济业务在账户记录中,颠倒了记账方向,借贷仍然平衡;

⑥某借方或贷方发生额中,偶然发生多记和少记并相互抵消,借贷仍然平衡。

此考点为三星级考点,借贷记账法对于初级会计实务考试来说是很重要的,因为很多考题都需要运用此方法来解题。这个考点如此重要,各位小伙伴还不来看一下吗?同时随着商品经济的发展,借贷记账法得到了广泛的应用,记账对象不再局限于债权、债务关系,而是扩大到要记录财产物资增减变化和计算经营损益。希望此文可以让各位小伙伴更加清晰直观地了解借贷记账法。在此也预祝各位小伙伴能够顺利通过考试。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料