关于会计初级职称中,固定资产双倍余额递减法的算法?

关于会计初级职称中,固定资产双倍余额递减法的算法? ![]()

最佳答案

帮考网答疑老师 资深老师 10-03 TA获得超过7413个赞 2024-10-03 03:02

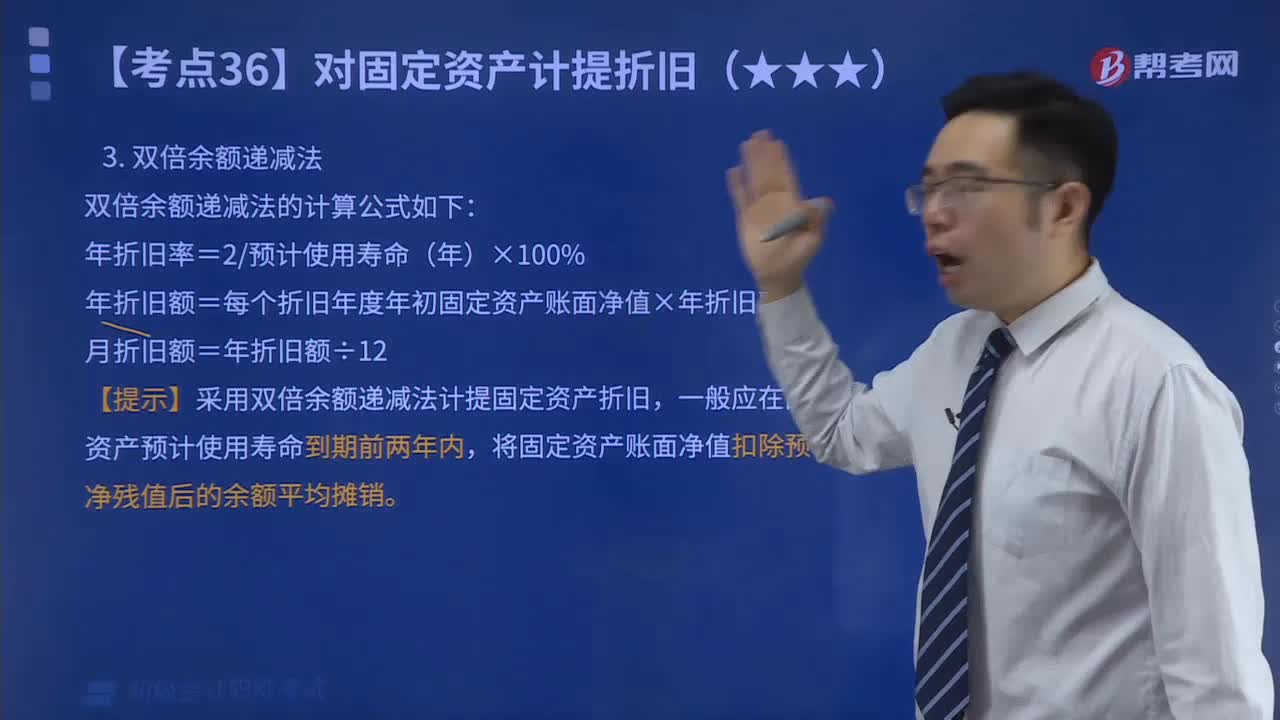

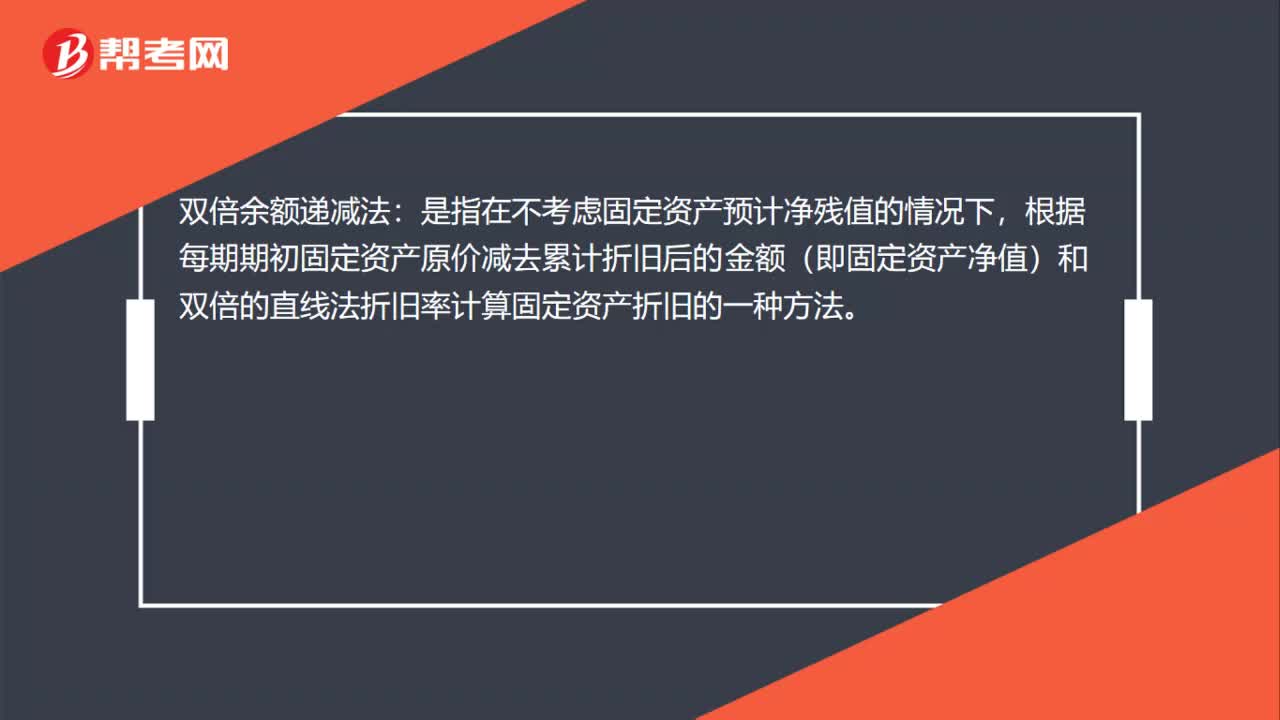

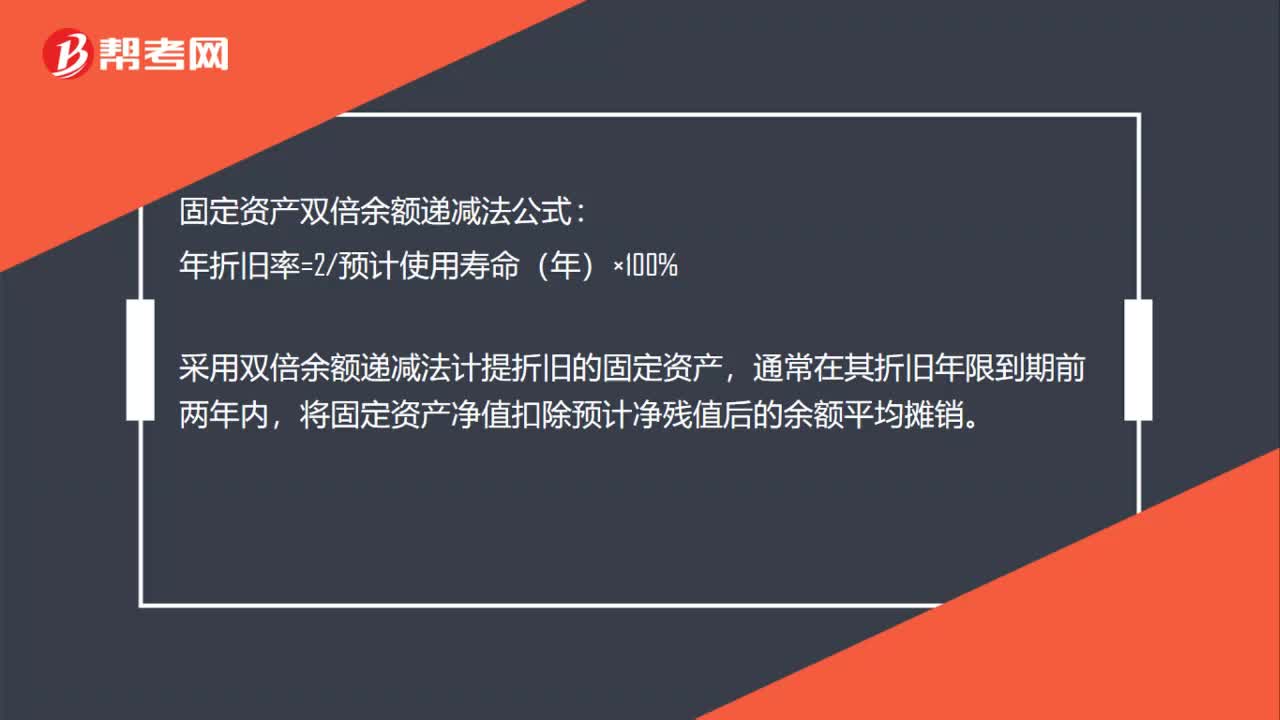

固定资产双倍余额递减法,就是用固定资产原值乘以双倍的直线法折旧率,得出每年的折旧额。公式为:年折旧额 = 固定资产原值 × 2 / 使用年限。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

初级会计职称衔接教学

beizhuachen·2023-08-29初级会计官方资料在哪找

cexichen·2023-08-18旅行的日语作文初级会计

bengzangcun·2023-08-11初级会计看谁的视频

bianrunpei·2023-07-27小企业的初级会计

aocahen·2023-07-24大家论坛 初级会计职称

cexianfu·2023-06-18大家论坛初级会计职称

chaniuduan·2023-06-17初级会计讲解

baoliji·2023-05-01初级会计职称准考证打印用什么样的纸张?

chanhunliang·2020-02-26我是学刑法学的,对会计这一块不大了解,请问我考初级会计职称需要学多长时间啊?

binyingran·2019-12-05

这样不在3个月—1年,1年—3年,3年以上,无固定劳动合同,

胡爱玲·2021-12-31这里的b怎么不算?

胡爱玲·2021-12-31这里的c哪里有不对?

胡爱玲·2021-12-31老师您好,研究阶段走费用,开发阶段走成本,且要符合资本化,到

成晴·2021-12-31这个固定资产盘亏,下面那个,【如有】的分录,是怎么理解

清九·2021-12-31题库总是提交失败,要么题库加载失败,会不

秒279·2021-12-31支票的金额是必须记载事项,为什么这题是可以授权补记。

考友42506646·2021-12-31关于经济补偿金怎么算+ 是从当年算还是下一年算 截止日期是从

6898·2021-12-31这题啥意思+怎么和我发的第二张图里讲的不一样

6898·2021-12-31这几个题有点懵

成晴·2021-12-31

2021年初级会计职称考试《初级会计实务》每日一练1230

帮考网校·2021-12-302021年初级会计职称考试《经济法基础》模拟试题1231

帮考网校·2021-12-312021年初级会计职称考试《初级会计实务》历年真题精选1231

帮考网校·2021-12-312021年初级会计职称考试《初级会计实务》每日一练1231

帮考网校·2021-12-312022年初级会计考试官方教材现已开售!

帮考网校·2021-12-312021年初级会计职称考试《经济法基础》章节练习题精选1231

帮考网校·2021-12-312021年初级会计职称考试《经济法基础》历年真题精选1231

帮考网校·2021-12-312021年初级会计职称考试《初级会计实务》模拟试题1231

帮考网校·2021-12-312021年初级会计职称考试《经济法基础》每日一练1231

帮考网校·2021-12-312021年初级会计职称考试《初级会计实务》章节练习题精选1231

帮考网校·2021-12-31

考初级会计报名资格

baozhuhe·2024-02-10桂林初级会计师

chaniuduan·2024-02-10初级会计考试习题练习

chaniuduan·2024-02-10初级会计课本每年改动

chaniuduan·2024-02-10初级会计评审和考试

biecoukui·2024-02-10江苏初级会计多久领证

chaniuduan·2024-02-10浙江初级会计怎么领

chaisubiao·2024-02-102016初级会计成绩合格

bengsaifeng·2024-02-10初级会计中间休息吗

chaniuduan·2024-02-10初级会计能考中级

chanfenque·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料